中國石油股票多因素模型構建

2022-11-08 06:57:50錢程嘉興學院

品牌研究 2022年31期

文/錢程(嘉興學院)

一、引言

(一)研究背景及意義

對證券市場進行研究的首要目的就是對投資收益率進行預測,股市收益率回報的來源主要有兩個方面,一種是股票市場的分紅,這種紅利回報依賴于被投資股票的生產經營收益,另外一種是股票買賣過程中產生的價差收入,這部分收入和市場運行狀況具有很高的相關性,同時這兩種回報來源也得益于長期的宏觀經濟增長。多因素模型將風險資產收益率和市場內部各風險因素波動關聯起來,并進一步描繪風險資產收益形成機制。本文以S.A.羅斯套利定價理論為基礎,在多因素模型下探討收益和風險關系趨于均衡狀態下的收益決定因素。以金融經濟學為理論指導,投資實踐活動促進了資本市場健康發展。

伴隨著中國經濟的發展逐漸融入全球化經濟體系,中國證券市場國際化進程逐漸加快。在這一過程中,我國的證券投資理論不斷進行探索和創新,證券投資理論研究在我國的開展也經歷了一個從無到有、循序漸進,逐步由學術領域步入證券市場,用以指導投資實踐的過程。我國經濟日益走向全球化,這就要求有一個健康的股市來為企業投融資需求服務,要求有一個高效率的資本市場來完成資源配置的功能,所以對現代投資理論是否適用于我國股市進行深入研究就顯得尤為重要。

多因素模型是對風險資產收益率生成過程的說明,對多因素模型進行研究,能夠確定收益率和引起收益率變動的風險因素間的數量關系,使其能夠由風險因素變動來預測投資收益變動,對于證券投資具有重要意義。

(二)國內外研究綜述

S.A.羅斯[1]于1976年提出了一種新的資產定價模型,即套利定價理論(簡稱APT理論)。基本的理論解釋為:假定多因素模型可解釋風險證券收益率的形成過程,給定證券收益的產生過程,從套利論證中推導出資產價格,即推導出指定收益生成過程下的均衡條件。

在對多因素模型的因素分析中,陳(Chen)、羅爾(Roll)與羅斯(Ross)[2]選取5個宏觀因素構建模型,宏觀因素為:(1)行業生產的變動百分比,(2)預期通貨膨脹的變動百分比,(3)非預期通貨膨脹的變動百分比,(4)長期公司債券對長期政府債券的超額收益率,(5)長期政府債券對短期國庫券的超額收益。結果表明,總消費增長和石油價格并不能增加解釋能力。

上述理論和實證檢驗主要針對美國股市。由于我國股市具有獨特的交易規則和體系結構,因此,目前我國股市的多因素模型研究還很少見。在已有的研究中,儀垂林等[3]對1996-1999年深圳證券交易所的數據進行實證分析,結果表明,FF三因素模型不適用于中國證券市場;鄧長榮和馬永開[4]認為,中國證券市場的三因素模型比CAPM更有可信度;陳德華、孫成濤、石建民[5]運用與BARRA相似的多因素模型,將30多項指標劃分為8種不同的風險因子,以2001-2008年滬深股市的歷史數據為基礎,實證分析表明,多因素模型的回歸效果與行業因素無關。

(三)研究思路與方法

本文基于國內股票市場的實際狀況,并結合國內外相關文獻,建立了一個多因素模型,利用中國石油收盤價格數據,對其進行了嚴謹的理論分析和實證研究,探討該只股票的影響因素。

1.理論分析和實證研究相結合的方法

本文首先從網絡資源、圖書館和網絡數據庫三個方面綜述了多因素模型在股票定價中的應用。根據以往的研究結果,通過對中國石油股票價格的影響因素的綜合分析,為本文的深入研究奠定了理論基礎。然后,本文以此為基礎,對該股票的月收益率進行實證研究,構建多因素定價模型,并對其進行了驗證。

2.定性分析與定量分析相結合的方法

本文從定性的角度出發,選取七個指標來解釋中國石油的股票收益率。在此基礎上,本文通過選取股票數據進行定量的實證分析,并最終確定了多因素模型中的各個系數,得到了最終的多因素定價模型。

3.因子分析與多元回歸分析相結合的方法

本文運用因子分析和多元回歸方法進行實證研究。首先,利用因子分析法對影響股票價格指數的各個因素進行降維,并提取公因子,避免多重共線性問題出現。在此基礎上,運用多元回歸分析方法,對各指標與月收益率之間的線性關系進行實證檢驗,最終得出本文的多因素模型。

二、研究綜述

(一)多因素模型的定義

單因素模型是最早應用于現代金融理論的因素定價模型之一,但在大多數情況下,單一因子無法充分反映多種證券間的相關性。為此,有學者通過增加影響因素數量的方法,來提高模型的精確度,從而衍生出多因素模型。

多因素模型假設股票收益率受到多個因素的影響。該理論認為,在特定的市場環境下,具有相似特征的證券,其收益和風險水平都是相近的。這里的“相似特征”被稱為共同因素,涵蓋面很廣,不僅包括GDP、利率、匯率等反映國家宏觀經濟的因素,還包括反映行業和企業基本面的中觀和微觀因素。因此,本文提出的多因素模型,即通過分析影響股價的共同因素,估計其對各個因素的敏感性,從而建立相應的定價模型。

(二)多因素模型的一般形式

多因素模型認為,股票收益率是由共同因子和資產特定部分的綜合作用而產生的,假設有j個影響股票收益率的共同因子,第i個股票的收益率為:

式中,ai為所有影響因素均為零時股票i的預期收益率;F1,F2, … ,Fj是j個共同因子;bi1,bi2,… ,bij是股票i分別對j個共同因子的敏感度;μi是一個服從正態分布的隨機誤差項。多因素模型中股票i的期望收益率為:

三、實證分析

(一)原始數據說明

本文從網易財經網中,選取中國石油股票2017年1月到2021年12月共計60個月的每月末最后一個交易日的收盤價數據進行研究,并計算其月收益率作為原始數據。

(二)宏觀經濟指標分析

根據石油生產和消費的特征,本文從東方財富網的宏觀經濟數據庫中,選取了如下7個具有較強關聯度的中國石油股票的宏觀經濟指標:

(1)PPI當月同比增長;

(2)貨幣M1環比增長;

(3)財政收入同比增長;

(4)工業增加值累計增長;

(5)制造業采購經理人指數同比增長;

(6)城鎮固定資產投資同比增長;

(7)國房景氣指數環比增長。

1.宏觀經濟指標的因子分析

首先利用SPSS進行KMO檢驗和巴特利特球形檢驗,結果如表1所示:

表1 KMO檢驗和Bartlett檢驗

從表1可以看出,KMO值和Bartlett的球形檢驗值分別為0.504和201.358,相伴概率近似接近于0,因此以上的7個宏觀指標勉強適合做因子分析。

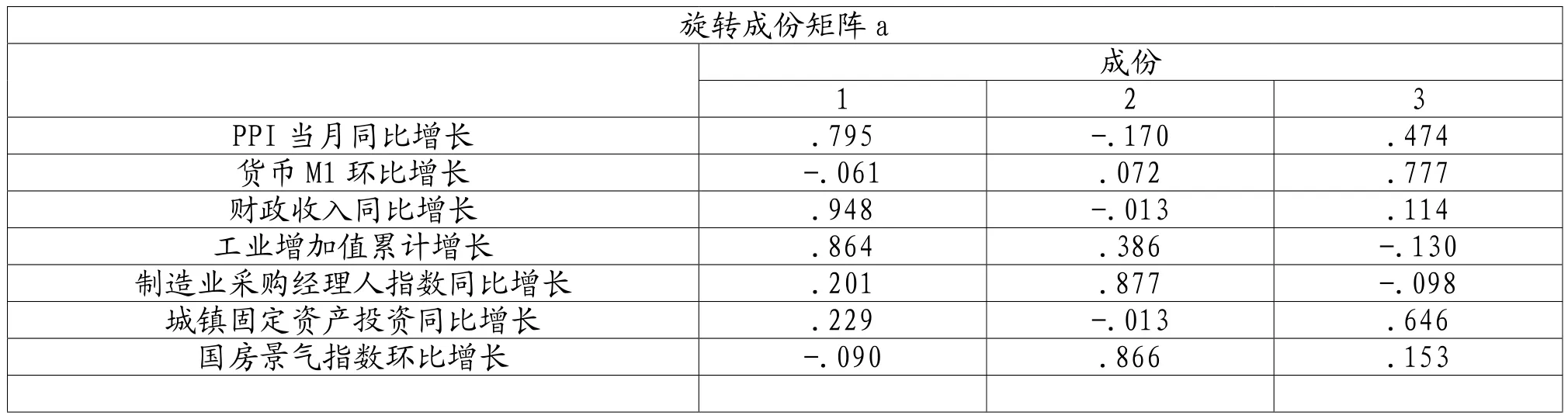

由表2可知,以上選取的這7個宏觀經濟指標主要可以分成三類。

表2 經過旋轉得到的因子載荷矩陣

第一個因子主要是PPI當月同比增長、財政收入同比增長和工業增加值累計增長的線性組合。關于因子的命名解釋,由于工業品出產價格和工業增加值是消費需求最直接的數據,且財政收入也與消費需求有關,故第一個因子可以命名為消費需求指數。

第二個因子主要是制造業采購經理人指數同比增長和國房景氣指數環比增長的線性組合。由于制造業采購經理人指數和國房景氣指數都是經濟監測的先行指標,故第二個因子可以命名為經濟景氣監測指數。

第三個因子主要是貨幣M1環比增長的線性組合。

故可以將以上7個宏觀經濟指標分為以下三類:消費需求指數、經濟景氣監測指數和貨幣M1環比增長。

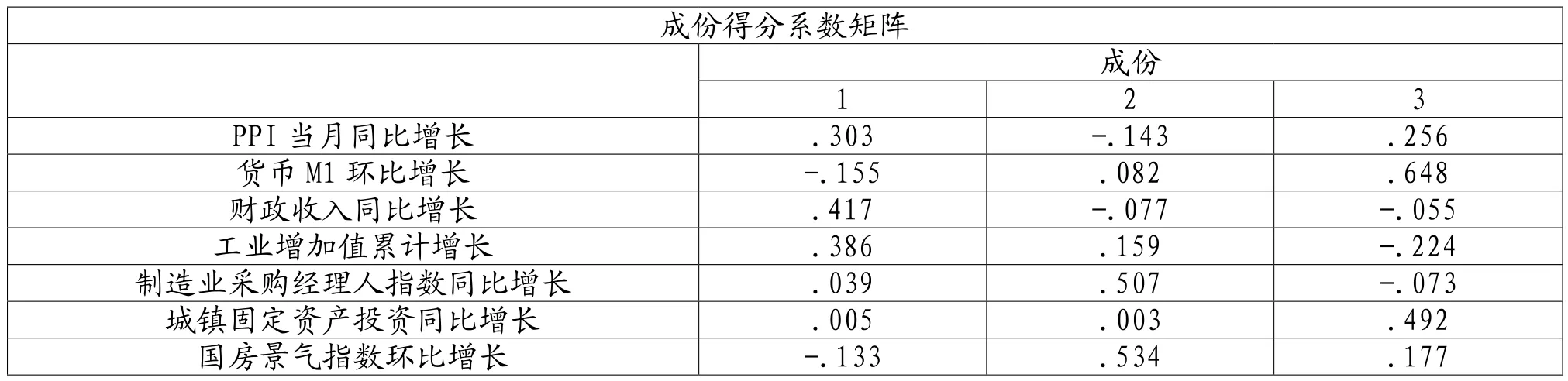

從表3可以看出,宏觀經濟指標的主成分可以分為:

表3 因子得分系數矩陣

消費需求指數=0.303 PPI當月同比增長-0.155 貨幣M1環比增長+0.417 財政收入同比增長+0.386 工業增加值累計增長+0.039 制造業采購經理人指數同比增長+0.005 城鎮固定資產投資同比增長-0.133 國房景氣指數環比增長。

經濟景氣監測指數=-0.143 PPI當月同比增長+0.082 貨幣M1環比增長-0.077 財政收入同比增長+0.159 工業增加值累計增長+0.507 制造業采購經理人指數同比增長+0.003 城鎮固定資產投資同比增長+0.534 國房景氣指數環比增長。

貨幣M1環比增長=0.256 PPI當月同比增長+0.648 貨幣M1環比增長-0.055 財政收入同比增長+0.224 工業增加值累計增長-0.073 制造業采購經理人指數同比增長+0.492 城鎮固定資產投資同比增長+0.177 國房景氣指數環比增長。

2.宏觀經濟指標的多元線性回歸

本文運用多元線性回歸模型尋找中國石油股票月增長率的宏觀影響因子,其檢驗結果如表4所示。

表4 顯著性分析

多元回歸方程的顯著性檢驗如上表4所示。假設顯著性水平為0.1,由于表中的顯著性為0.074,小于0.1,所以應當拒絕回歸方程顯著性的檢驗零假設,可以構建線性模型。

由表5可以得到如下模型:

表5 模型系數分析

由上式可知,模型與消費需求指數、經濟景氣監測指數、貨幣M1環比增長這三個因子的相關性均顯著不為0。

四、結論與建議

(一)全文總結

多因素模型廣泛應用于投資組合管理領域,尤其是在量化風險和管理風險方面。本文從宏觀指標出發,在實證部分運用多因素模型分析了中國石油股票收益率的影響因素。

本文利用SPSS進行降維,最后將7個宏觀經濟指標劃分為以下三類:消費需求指數、經濟景氣監測指數、貨幣M1環比增長。最終得出的多因素模型如下:

本文建立的模型中各項檢驗結果是理想的,具有一定的理論依據和現實意義,證明了多因素模型可以有效地應用于股票定價過程中。這不僅為股票未來收益率的預測提供了新思路,也為投資者做出投資決策提供了量化依據。投資者可以參考本文構建的模型來預測和解釋股票的未來表現。

(二)研究建議

從本質上來說,多因素模型的概念并不難理解,但在實踐中,要逐步構建多因素模型,需要花費大量的時間和精力。

一方面,由于本文僅僅初步選取了7個因素,其他一些重要的決策因素可能會被忽略。此外,雖然消除了各因素的完全共線性,并在一定程度上縮小了各因素不完全共線性的影響,但本文選擇的因素之間仍存在一定的共線性。因此,本文選擇的并不一定是最佳的預測因素,這不可避免地使本文的研究結論具有一定的局限性。

另一方面,本文實證選擇的是中國石油股票2017年1月至2021年12月的收盤價數據,而我國證券市場財務信息披露機制的規范是一個長期的過程,故不能完全反映出股票的收益率。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2022年5期)2022-08-24 02:36:04

今日農業(2021年17期)2021-11-26 23:38:44

食品安全導刊(2021年21期)2021-08-30 08:21:30

當代陜西(2021年12期)2021-08-05 07:45:46

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

冰雪運動(2016年4期)2016-04-16 05:54:56

核科學與工程(2015年4期)2015-09-26 11:59:03