企業社會責任會計信息披露的影響因素研究

2022-11-11 02:31:53史穎經旭

中國集體經濟 2022年31期

史穎 經旭

摘要:以2016~2020年滬、深兩市的煤炭上市企業為樣本,實證檢驗了社會責任會計信息披露的影響因素,研究發現:公司規模、股權集中度對社會責任會計信息披露有積極作用;財務風險對社會責任會計信息披露起消極作用;盈利能力、區域經濟能力對社會責任會計信息披露無顯著影響。

關鍵詞:社會責任;信息披露;煤炭企業

一、引言

2020年的政府工作報告多次提及我國生態環境總體改善,強調要實現污染防治攻堅戰階段性目標。然而我國的環保事業依然有著以重化工為主的產業結構和以煤為主的能源結構的嚴峻形勢。因此督促煤炭企業積極承擔社會責任,加強環境保護成為關注重點。

煤炭企業環保投入和綠色技術創新對財務效益的增加有正向的作用,上市公司的社會責任信息披露出現顯著增加之后,公司的權益資本成本有效減少,尤其是化石能源行業這些與環境相關的企業,這種關系更加明顯。很多國內外學者都已經了解到加強企業社會責任會計信息披露的重要性,它往往與財務效益等方面相關。(范寶學,王文姣,2019;Reverte,2012;Flammer C,2013)。基于上述文獻解讀,本文采用實證分析法,對中國煤炭上市企業社會責任會計信息披露的主要影響因素進行了實證分析,從而驗證影響我國煤炭企業披露企業社會責任的主要因素,以期加強公司履行社會責任,實現可持續發展提供更為針對性的建議。

二、理論分析和假設的提出

(一)公司規模

沈洪濤(2007)等人認為公司規模的大小和企業社會責任信息披露有正向的關系,源于規模大的公司考慮其未來長遠的發展,為了在社會公眾面前保持良好形象,建立更好的信譽,會更樂意于積極地披露企業社會責任信息。并且公司規模越大,越容易被大眾所監督和關注,大公司也會因此傾向于表現得更好。因此,提出假設1。

假設1:企業社會責任會計信息披露與公司規模有正相關關系。

(二)股權集中度

股權過于集中的企業,往往容易形成一股獨大的情況。而大股東為了維護公司的利益進一步來維護自己的利益,使自己的財富最大化,往往愿意在債權人、大眾等人面前展現公司好的一面,即減少公司負面信息的披露,這樣更有利于公司業務活動的開展,從而帶來更多的經濟利益。基于上述分析,提出如下假設2。

假設2:企業社會責任會計信息披露與股權集中程度有負相關關系。

(三)盈利能力

社會責任會計信息的披露往往要投入一部分的成本,披露的質量越高,所投入的成本也越大。對于盈利能力強的公司來說,他們有更多的人力物力財力去進行社會責任會計信息的披露,相應地披露質量也越高。反之,經營業績差的公司更傾向于隱瞞一些對公司不利的信息,進而降低了社會責任會計信息披露的質量。據此,提出假設3。

假設3:企業社會責任會計信息披露與公司的盈利能力有正相關關系。

(四)財務風險

有大量學者證明,資產負債率高的企業在社會責任信息披露上披露的內容較少。企業在應對財務危機時,出于對企業未來發展的考慮,可能會對財務數據進行一些粉飾,來減少負面信息的披露,從而影響了企業社會責任會計信息的披露質量。為此,提出假設4。

假設4:企業社會責任會計信息披露與財務風險有負相關關系。

(五)區域經濟能力

一個地區的經濟越發達,當地的發展觀念也相對更先進,更注重協調綠色發展,作為社會公民也更愿意承擔社會責任,從而創造了有利于社會責任信息披露的良好氛圍。從另一方面來說,區域經濟越發達,政府對企業的管控和監督程度也會越高,基于此,企業也會更好地進行社會責任信息披露。由此,提出假設5。

假設5:企業社會責任會計信息披露與區域經濟能力有正相關關系。

三、研究設計

(一)研究樣本與數據來源

截至2021年第二季度,根據證監會的行業分類,煤炭上市公司在滬深兩個股市共有25家。其中剔除財務狀況異常的ST公司2家,總共選取煤炭上市公司23家。本文的實證研究選取這23家披露了社會責任會計信息的煤炭上市公司作為本文的研究樣本,通過搜索東方財富網等資訊平臺及公司的官網站獲取公司年報和企業社會責任報告及相關信息。

(二)變量的選擇及度量

1. 因變量

本文通過社會責任信息披露指數(CSR)來衡量企業社會責任信息披露質量。首先,本文以《上海證券交易所上市公司環境信息披露指引》為基礎,同時結合煤炭上市公司的行業特征,建立包括股東(6項)、員工(5項)、消費者(3項)、環境(3項)和社會(2項)五大類19個小項的煤炭行業社會責任信息披露質量評價體系;其次,根據上面的19個小項來對煤炭上市公司的社會責任會計信息披露情況分項逐個打分,其中,若每項指標都進行了披露則計1分;在此基礎上,若是定量分析,則再加1分,即計2分;若沒有披露,則計0分。最后將所有小分逐項加總最終得到該公司企業社會責任信息披露指數(CSR),CSR指數的最高分是29分。

2. 自變量和因變量

選取公司規模和區域經濟能力作為控制變量,有關變量的設計參見表1:

根據上文的理論研究以及假設,建立以下多元回歸模型:

CSR=β0+β1HF+β2ROE+β3RISK+β4SIZE+β5GDP+ε

其中β0是常數項,β1,β2,β3,β4,β5是變量系數,ε是誤差項。

四、實證檢驗與分析

(一)描述性統計分析

上表中的統計結果表明,CSR得分相差12分,差距相對較大,展現了我國各個煤炭企業之間社會責任會計信息披露水平的錯落不齊,因此探究影響其會計信息披露的因素就尤為必要。除此之外,股權集中度、盈利能力、財務風險的標準差都很大,反映了煤炭行業各個公司的前十大股東持股比例、凈資產收益率、資產負債率間的差距大。同時,煤炭行業的股權集中度高,達到了69.56%。就財務風險層面而言,資產負債率最高是93.22,最低的是23.87,這說明煤炭企業財務風險較大,可能與企業的會計信息披露水平降低有聯系。而公司規模和區域經濟能力的標準差較小,差異不是特別的明顯。

(二)相關分析

由相關性分析結果可知(限于篇幅,相關性分析結果表未列出),HF與CSR在5%的水平上顯著相關,它們的相關系數為0.432,這說明了股權集中度與社會責任會計信息水平呈正向的關系,推翻了假設2負相關的設定。SIZE與CSR在1%的水平上顯著相關,相關系數是0.520,表明公司規模的大小對社會責任會計信息披露水平也有正面的影響,與假設1相符,很可能通過檢驗。同時,RISK與CSR的相關系數為-0.195,說明了財務風險與社會責任會計信息披露水平負相關,假設4成立。如若企業擔負著較高的財務風險,企業負債高筑,而為了保護在市場上的信譽,更好地進行社會融資,企業往往不會主動披露社會責任信息,不利于社會責任的履行。所以本研究假定財務風險對社會責任會計信息披露起負面影響是有依據的。ROE與CSR的相關性不顯著,這可能暗示假設3 (企業社會責任會計信息披露與公司的盈利能力有正相關關系)不能得到支持。此外,GDP與CSR之間的相關性不是很強,這也間接否定了假設5的理論分析。

由此可以得到如下結論:煤炭行業中的上市公司的社會責任信息披露指數(CSR)和股權集中度、企業規模分別在5%和1%的水平上顯著相關,且呈正向關系,與財務風險呈負向關系,與企業的盈利能力、區域經濟能力沒有顯著的相關性。

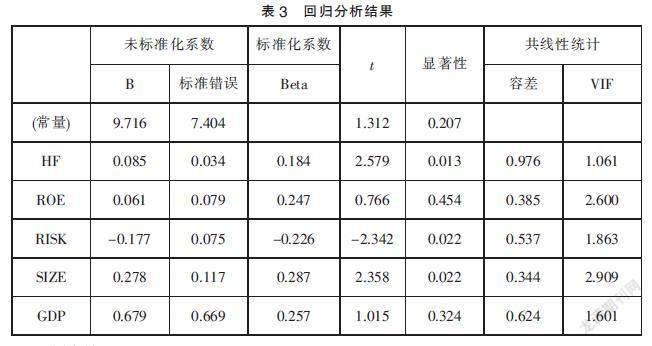

(三)回歸分析

由回歸系數的顯著性檢驗可以看出:企業規模與企業社會責任會計信息披露在5%的水平上呈顯著正相關關系,這為假設1提供了有利的證據。企業股權集中度的t值為2.579,顯著性為0.013,系數為0.085,這表明企業的股權集中度與社會責任信息披露水平在5%的水平上存在顯著相關性。這一結果符合之前假設6的理論分析:認為股權集中度與社會責任信息披露水平呈正相關。盈利能力的顯著性為0.454,沒有通過顯著性檢驗,可能煤炭行業的樣本量較少,以致盈利能力與企業社會責任會計信息披露水平的相關性不顯著,從而假設3沒有通過驗證。財務風險的顯著性為0.022,未標準化系數B為-0.177,這表明企業的財務風險與社會責任信息披露水平在0.05的水平上顯著相關,并且呈現負相關的關系,符合假設4的設定,說明財務風險越高,企業社會責任會計信息披露水平越低。區域經濟能力的顯著性為0.324,沒有通過顯著性檢驗,說明區域經濟能力與社會責任會計信息披露水平的關系不顯著,與本文之前的假設5相矛盾,假設5不成立。

此外,從表3中VIF遠小于10,容差遠大于0.1,可以說明各個解釋變量之間的共線性的程度較弱,基本不存在共線的現象,模型的建立和使用是有效的,回歸結果具有可信性。

五、研究結論與啟示

(一)研究結論

通過上述的理論剖析和實證數據,本文總結出了下面的研究結論:規模越大的企業越傾向于披露更多的社會責任會計信息,同時股權集中度越高也越有利于企業社會責任會計信息的披露;財務風險和社會責任會計信息披露顯著負相關;盈利能力、區域經濟能力與社會責任信息披露正相關,但影響不顯著。當然,由于企業編制社會責任報告的依據不盡相同,評價體系也不一樣,評分過程難免有出入,這或多或少可能會對本文的研究結論起到一定的影響。

(二)啟示

本文的啟示主要體現為三個方面: 首先,規模較大的、股權集中度高的企業,承擔社會責任相對較強。與小型企業相比,大型企業有更多的人財物資源保證社會責任的履行,同時大型企業在進行生產活動的時候也占有更多的社會資源,因此大企業更要自覺履行社會責任,回饋社會,為小型企業起到表率作用。其次,企業要加強自身規避財務風險的能力,一方面有利于公司的資金周轉,能更好地開展企業經營業務,另一方面也為企業履行社會責任提供切實的保障。最后,企業社會責任會計信息披露水平與企業規模,股權集中度,財務風險等多個因素有關,企業要綜合考慮各個因素的影響,趨利避害,加之政府、外部審計機構的規范和監督,合力提高煤炭行業社會責任會計信息披露水平,更好地履行企業的社會責任。

參考文獻:

[1]蔣曉改.我國煤炭上市公司社會責任信息披露問題研究[J].中國煤炭,2013(03):30-32.

[2]王建玲,王青云,賈晚晴.金融業上市公司社會責任信息披露質量的影響因素研究[J].統計與信息論壇,2013,28(03):43-48.

[3]羅元大,熊國保,趙建彬.戰略類型、制度環境與企業社會責任信息披露質量——來自我國礦業上市公司的經驗證據[J].財會通訊,2021(03):64-67.

[4]杜閃,王站杰.企業社會責任披露、投資效率和企業創新[J].貴州財經大學學報,2021(01):52-62.

[5]RICHARD LAMBERT,CHRISTIAN LEUZ,ROBERT E.VERRECCHIA.Accounting Information,Disclosure,and the Cost of Capital[J].Journal of Accounting Research,2007,45(02).

*基金項目:江蘇大學第20批大學生科研課題立項資助項目(20C431)。

(作者單位:江蘇大學財經學院)

猜你喜歡

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

中國市場(2016年33期)2016-10-18 13:45:11

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

現代企業(2015年4期)2015-02-28 18:48:09