加息背景下善用美元利率掉期衍生品

2022-11-16 09:10:38高興于璐編輯王亞亞

中國外匯 2022年12期

文/高興 于璐 編輯/王亞亞

利率走勢具有較強的周期性和規律性,其波動性不及匯率,因此,企業有相對充足的時間來應對和管理利率風險的發生。恰當的利率風險管理策略將有助于企業規避利率波動風險,并且有機會降低企業的付息成本。

2022年3月16日,美聯儲近三年來首次宣布加息25個基點,正式開啟加息通道。伴隨美聯儲頻繁釋放加息信號,市場對于未來加息的預期愈發濃厚,美元利率水平持續升高。相應地,企業美元浮動利率貸款還款成本增加,并且在接下來的1—2年里可能進一步上升。

在美元利率不斷上漲的大背景下,考慮到未來美元利率可能仍有進一步大幅上升的風險,通過開展浮動掉固定的外幣利率掉期衍生品(Interest Rate Swap,IRS)交易以鎖定利息還款成本,成為不少中資企業應對美元利率風險的選項之一。本文通過對美元利率歷史數據的回溯,挖掘美元利率掉期的交易效果與利率周期之間的關聯關系,為中企在實踐操作中更好地選擇美元利率掉期衍生品這一避險工具提供建議。

何為美元利率掉期衍生品

從企業的角度來說,利率風險是指利率市場變動給企業還款成本造成損失的可能性。影響利率市場變化的因素有很多,包括宏觀經濟形勢、央行貨幣政策、金融市場流動性、國內政治局勢、國際利率變化等。與匯率走勢在短期內呈現雙向波動的不確定性相比,利率受各國貨幣政策周期性影響,呈現一定的趨勢性,不同幣種的利率走勢也存在一定程度同周期的變動。隨著近些年金融市場環境的復雜多變,利率走勢的周期性調整對于非金融企業而言,會產生經營現金流的不確定性,企業有必要思考通過實施利率風險管理策略,以降低經營的財務風險,而外幣利率掉期則是控制外幣債務利率風險敞口的有效措施之一。

美元利率掉期又稱美元利率互換,是指美元資金不同種類利率之間的互換交易,交易雙方利息軋差交割,一般無本金交換,交易方向主要包括支付浮動利率收取固定利率,或支付固定利率收取浮動利率。浮動利率貸款配套收浮動付固定方向的利率掉期交易,可合成固定利率貸款;而固定利率貸款配套收固定付浮動方向的利率掉期交易,則可合成浮動利率貸款。因此,應用美元利率掉期能夠使企業在不改變原貸款條件的情況下,改變債務的計息和付息方式。需注意的是,交易提前終止將會產生損益,企業可能會從交易平盤中獲得收益,也可能需要支付成本,所以合成的固定利率貸款與直接固定利率貸款并不完全相同,合成的浮動利率貸款也與直接浮動利率貸款不同。利率掉期是利率保值交易的主要品種。

假設某中企與銀行有一筆三年期1億美元浮動利率貸款,借款利率結構為3個月美元LIBOR+1%,為規避潛在利率上漲風險,該企業與銀行簽訂了一筆美元利率交換契約,將浮動利率借款轉變為3.5%的固定利率借款。假設在某一個付息周期,3個月美元LIBOR市場價格為1.5%,實際天數為91天,則對于企業來說,當期的固定利息支出為:USD1億×3.5%×91/365=USD872,602;當期的浮動利息收入為:USD1億×(1.5%+1%)×91/365=USD 623,287,則在當期企業需要向銀行交付的利息差額為:USD872,602-USD623,287=USD249,315。

隱含利率具體指的是未來某一時點的利率水平,其中既反映了當前市場對于未來利率水平走勢的判斷,也包含了一定的風險溢價。掉期產品的期限越長,在隱含利率曲線的長端所包含的風險溢價就越多。

IRS交易效果及與利率周期之間的聯系分析

企業通過開展浮動掉固定的利率掉期交易,鎖定了貸款期內的利率波動風險。但是,從貸款期總利息成本支出的角度,開展利率掉期是否有機會為企業帶來付息成本的節省,或者在什么樣的時點更適合去開展利率掉期交易?筆者將通過對美元歷史利率的回溯分析探討以上問題。

本文以1990年以來開展2年、3年、5年美元利率掉期的固定利率,與同時期浮動利率(3M LIBOR)的平均值進行比較,計算兩者差值,并與美聯儲利率周期相對照。如圖1所示,左側坐標軸對應聯邦基準利率(%);右側坐標軸對應美元利率掉期后固定利率與同期間浮動利率的差值(%),正值表示美元掉期利率優于同期間浮動利率平均值。如,在2001年6月1日的2年期美元掉期利率為4.76%;2001年6月1日至2003年6月1日期間的3個月美元 LIBOR平均利率為2.04%,兩者差值為-2.72%,說明如果在2001年6月1日開展一筆2年期的美元利率掉期交易,將比同期間浮動利率多付出2.72%的成本。

圖1 掉期后的固定利率與同期浮動利率的對比圖

從圖1可以得出以下三點結論,一是開展浮動掉固定的利率掉期交易大概率會導致企業利息支出成本的增加,可以把它理解為企業為實現避險目的所需要承擔的風險溢價。二是開展長期限的利率掉期更可能會增加付息成本,增加的程度也高于短期限的利率掉期,這說明利率掉期產品的期限越長,所隱含的風險溢價就會越高。三是根據歷史數據,如果在降息周期剛開始時開展利率掉期交易,鎖定的固定利率都差于同期間浮動利率平均值;相比而言,在美聯儲啟動加息周期即首次加息前后一段時間內,開展美元利率掉期可能是比較有利的時機。

利率掉期價格中所隱含的風險溢價分析

某期限的利率掉期價格由同期限的隱含利率曲線構成。隱含利率具體指的是未來某一時點的利率水平,其中既反映了當前市場對于未來利率水平走勢的判斷,也包含了一定的風險溢價。掉期產品的期限越長,在隱含利率曲線的長端所包含的風險溢價就越多,反映在掉期利率的報價上,也就會越高。而正是由于利率掉期價格中風險溢價的存在,企業在開展浮動掉固定的利率掉期交易時大概率需要付出更多的利息支出成本。本文以兩個實際的例子說明風險溢價對掉期利率價格的影響。

例1:在2001年1月1日,3個月美元LIBOR為6.39875%,此時市場上10年期美元利率掉期價格為6.014%。

在2000年底時市場已經出現了降息的預期,因此反映在最初的一段隱含利率曲線上,呈下降趨勢(見圖2)。但隨后,隱含利率曲線的下降幅度遠不及實際利率的降幅;并且在經歷了拐點之后,隱含利率隨后呈單邊上揚趨勢,并未再次反映出在2007年開始的下一個降息周期,這正體現了風險溢價對長端隱含利率的巨大影響。

圖2 2001年1月1日的隱含利率

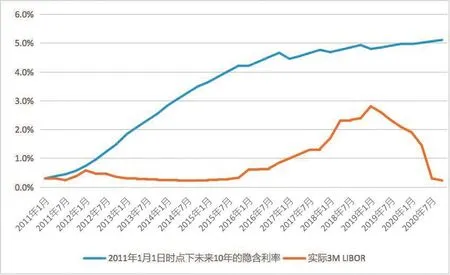

例2:在2011年1月1日,3個月美元LIBOR為0.30281%,此時市場上10年期利率掉期價格為3.738%。

在2007年美國發生次貸危機后,美聯儲降息至0利率直至2015年底,期間市場3個月LIBOR長期維持低位。但是反觀2011年年初的掉期利率所對應的隱含利率曲線始終呈上升趨勢(見圖3),并未反映出長期的低利率,這和風險溢價對長端隱含利率的作用密不可分。

圖3 2011年1月1日的隱含利率

企業利率風險管理的建議

整體來看,利率走勢具有較強的周期性和規律性,其波動性不及匯率,因此,企業有相對充足的時間來應對和管理利率風險的發生。恰當的利率風險管理策略將有助于企業規避利率波動風險,并且有機會降低企業的付息成本。針對利率風險的特點和上述美元利率掉期的分析,建議企業在當前美元進入加息通道之際,可考慮開展如下工作管理美元利率風險:

一是對美元的浮動利率和固定利率債務占比情況進行監測,并且以實現固、浮比的動態平衡為目標進行管理,通過利率掉期交易將一部分美元浮動利率債務轉換為固定利率,鎖定這一部分美元債務的利率水平;另一部分則保留美元債務的浮動利率敞口,以在一定程度上實現對利率風險的自然對沖。在具體操作上,可以結合本文利率掉期的回溯分析,在利率周期的不同階段適當的調整固定利率和浮動利率的占比。例如,在加息預期較高以及剛剛啟動加息時,可以適當增加固定利率的占比。

二是在美元融資環節提前介入利率風險事前管理。從美元利率走勢周期表現來看,一般加息進程為1—4年,平臺期1—2年,降息進程2—4年,再進入平臺期(最長達7年),相當于一個完整周期至少5—10年。結合上述歷史周期數據回溯分析發現,美元利率掉期交易最為關鍵的是進入時點的判斷;其次是掉期的期限,這兩者直接決定了企業需要支付的成本。而掉期進入時點把握比較困難,需要結合美元利率周期階段以及企業貸款本身的期限綜合考慮。企業在開展美元融資業務前期,建議根據市場所處的利率周期位置,針對美元貸款的固定利率、浮動利率比例做適當的傾斜調整。比如在加息預期較濃的階段,融資剛好覆蓋全部加息進程,則可優先選擇固定利率談判,其次考慮加息前后開展利率掉期交易。

三是謹慎從事浮動掉固定方向的利率掉期交易,對于長期限利率掉期應該更加謹慎。企業應定期監測美元利率風險敞口,針對利率風險敞口開展情景分析或壓力測試,并根據自身風險承受度和企業經營成本目標,以套期保值為目的,充分論證和審慎決策是否開展利率掉期交易。對于長期限美元利率掉期交易,則建議充分評估利率掉期產品中的風險溢價對企業可承受成本的綜合影響,再根據企業的實際管理需要決定是否開展相關套保操作。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電影(2018年12期)2018-12-23 02:18:48

數學理論與應用(2016年1期)2016-02-28 09:26:09