新消費品牌:以DTC模式破局新十年

2022-11-18 05:33:46賈昌榮

銷售與市場(營銷版) 2022年11期

關鍵詞:產品

文/賈昌榮

這十年,新消費品牌的乘勢而起成為一抹亮色。根據《2022年中國新消費品牌發展趨勢報告》,近十年,“國潮”相關內容搜索熱度上漲528%,而在相關內容關注者中,“90后”新消費群體占比超過74.4%,“國潮”成為年輕一代的消費熱詞。于是,很多新產品一上市便急不可耐地打出“國潮品牌”旗號。

然而,產品還沒有廣銷與熱銷,沒有形成流行之勢,“潮”從何來?

企業以打造國潮品牌為戰略目標沒問題,但如何破局卻是大問題。新消費品牌營銷面臨著時局困難:優勢渠道被頭部品牌把持,可擠占空間小且渠道成本高企;營銷鏈路長,流通周期長,營銷效率低。由于缺乏市場話語權,時間成為營銷破局的最大營銷變量與不確定性因素。

這里先下一個定論:新產品成就新品牌,而非新品牌成就新產品,品牌短板決定新產品營銷必須依賴公信力渠道。

DTC(Direct to Consumer,直接面向消費者)營銷模式是一把有望破局的金鑰匙。DTC模式移除了經銷商、零售商等中間環節,由新消費品牌直接面向消費者營銷。DTC并非純粹意義上的直銷,而是存在中間媒介或渠道(線上電商、線下門店等)的直效營銷。DTC也并非簡單的網紅路線,而是基于線上線下融合的公私域一體化運營模式。

就如中國美妝市場,長期被大品牌、洋品牌牢牢占據,重壓之下,完美日記、麥吉麗、花西子、植觀、參半等新消費品牌應運而生,并通過DTC模式有所斬獲。

新產品潮流化困局

事實上,如今的新產品不要說潮流化,就連在市場上找個立錐之地都很艱難。原因如下:

一是品類極度豐盈。當整個社會物質變得富裕時,消費者可選擇商品極大豐富。品類機會向頭部品牌傾斜,頭部品牌產品研發與設計投入也越來越多,尤其是跨國公司及國內一線品牌,新品牌再造品類難度極大。大單品企業搶占優勢品類,全品類企業不斷填充產品線,留給新消費品牌的機會幾乎只剩碎片化場景。

二是渠道極度擁擠。渠道商歷經淘汰與整合,數量銳減,規模變大。優勢產品流向頭部渠道,頭部經銷商掌控線下機會,擁有話語權、控價權、選品權。與其做線下渠道商的腰部或長尾商品,不如簡化渠道并打造輕渠道,率先從線上渠道發力。

三是流量極度有限。新產品一上市就談私域流量極不現實,公域流量才是新消費品牌從0到1的撬動杠桿,是啟動市場的核心動力。公域流量流向頭部品牌、暢銷爆品及高潛新產品,但預見與孵化爆品也是作為公域流量池的第三方電商平臺喜歡做的事情。不過,電商平臺打造自有品牌及精選品牌成勢,新消費品牌蹭公域流量難度增加。

四是市場窗口期縮短。在消費個性更強、選擇更多、聯系更加緊密且忠誠度降低的低增長時期,速度制勝。不要再談產品生命周期,要談產品市場成長期。產品生命周期已不規則,即便暢銷品牌或爆品也可能會出現斷崖式市場跌落或直線式衰敗。友商及競品留給新消費品牌的時間不多,如果不能在12—18個月成長起來,新產品退市概率大增。

五是迭代創新周期縮短。隨著新技術、新裝備、新工藝與新材料發展,產品迭代創新周期及價值周期大大縮短。新產品占領消費者心智的速度具有爆破性,加快了對傳統產品的優勝劣汰。根據《2021線上新產品消費趨勢報告》,新產品年成交額達到萬級、十萬級、百萬級、千萬級、億級銷售額所需周期也越來越短。

六是產銷蜜月期縮短。新消費、新人群、新勢力的核心特征是去品牌化,對品牌不再從一而終,而是淺嘗輒止,新消費進入“淺酌時代”。縱覽電商數據,每3名中國消費者就有1名在買新,每10名中國消費者就有1名重度買新,且已成消費常態。

市場機會永恒存在,增量之源也有處可尋。

一是“造”,從興趣市場中造機會,激發與釋放潛在需求;二是“挖”,從泛市場中搶機會,切割存量市場。新市場的產品迭代升級也已經從大品類逐漸深化到垂直細分領域——極致場景化下的垂直品類。新消費進入小眾時代,具有“新+銳+潮”特質的顛覆性產品才具有拉新促轉潛質。

做好新產品營銷基建

根據《2021線上新產品消費趨勢報告》,疫情常態化,中國消費市場穩中承壓,但線上新產品消費需求強勁。新消費品牌營銷是長期主義,需要夯實營銷基礎。

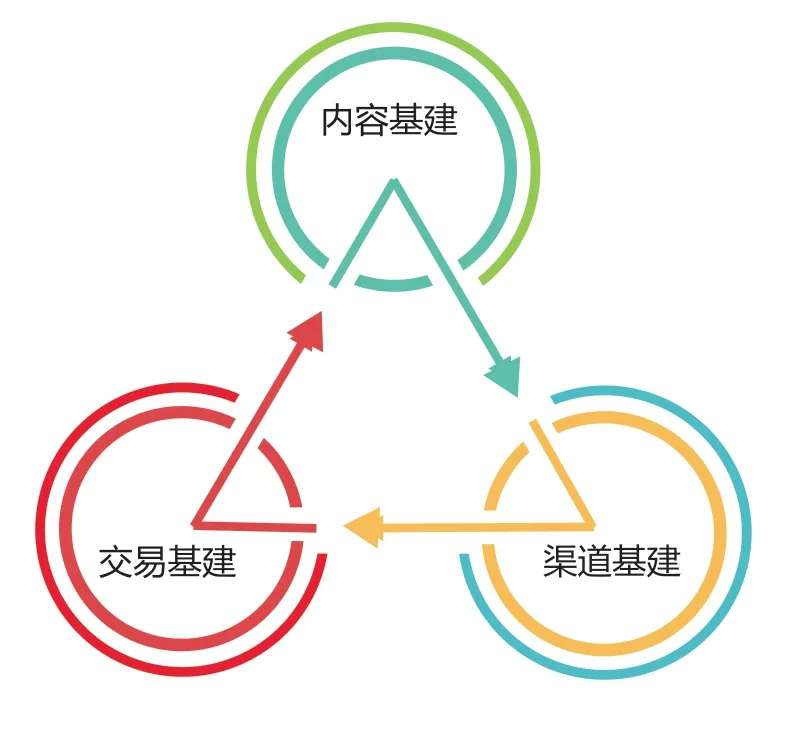

DTC模式立足于打造互聯網原生品牌,零售革命未必改變零售業態,但需要零售基礎設施專業化、創新化重構。新消費品牌DTC營銷要搭好三大基建:內容基建、渠道基建與交易基建。(見圖1)

圖1 三大基建內生關系

內容基建種草,為品牌專營渠道引流或導流,而渠道基建促進消費者購買轉化,交易基建促進消費者再生內容,孵化口碑。

1.渠道基建

新產品營銷渠道從線上渠道入手較為理性與現實,短周期就可獲得規模流量。線下實體渠道采取品牌專賣體系,可自營、可連鎖加盟,但必須具有品牌排他性。作為社會服務與生活設施,線下選址是關鍵,可優先考慮自帶流量的大型商業空間,進駐打造品牌專營店或主題化店中店。

如何借力公域流量?要實現三大突破:

第一,成為公域品牌。第三方電商平臺正極力打造自有零售渠道品牌,企業可以作為制造商品牌(OBM)入駐公域渠道銷售,如天貓自營旗艦店、天貓超市、京東超市等。

第二,成為精選品牌。可爭取為第三方電商平臺貼牌生產,聯名合作或者作為代工商品牌合作,以獲取基礎銷量。如淘寶心選、京東京選、蘇寧宜品、國美真選、網易嚴選、小米有品等。

第三,打造私域電商。如網頁端官方商城、APP、小程序商城,或入駐天貓、京東、蘇寧易購、拼多多等打造品牌專營店,或在有贊、微盟、小鵝通等SaaS電商服務平臺建設品牌店。

2.內容基建

電商平臺商品通常不被搜索引擎抓取并展現,但電商平臺品牌及專營店入駐品牌可被抓取。內容成為除DTC渠道之外的第二流量來源,內容營銷是站外搜索引流與站內搜索導流的有效舉措。

內容連接商品與平臺,交易機會在哪里,內容基建就在哪里。立足第三方電商平臺品牌專營店、私域電商及線下門店,以內容孵化流量,這類模式有很多,比如“第三方電商平臺+導購電商+內容頻道+社交媒體”“私域電商+內容頻道+社交媒體”“美團+大眾點評”“餓了么+口碑網”“支付寶生活號+小程序”“運營商大數據+手機短信”“地圖+門店”“LBS+門店”……

內容引流與導流,關鍵在于發掘、利用與占據內容陣地。2021年以來,電商平臺內容營銷基建更加豐富:

拼多多升級“多多視頻”,強化直播帶貨、短視頻帶貨、劇集與綜藝,增加平臺種草屬性,推出“多多達人種草計劃”;淘寶“買家秀”社區升級為“逛逛”,打造達人種草并推出在線種草機功能,實現搜薦一體化;抖音全面上線圖文種草功能,并發布圖文種草計劃;快手升級了“邊逛邊買”的內容消費體驗,并打造“好物快種草”活動IP;微信公眾號與視頻號互通,公眾號推文、視頻號內容為微信視頻號商店及小程序商城帶來了更多的流量機會;百度生態下的百家號、惠生活智能小程序及百度電商(度小店),也為第三方電商平臺帶來更多流量。

3.交易基建

交易基建即交易平臺及其附屬配套設施,包括第三方電商平臺、私域電商商城、線下直營門店、支付工具(抖音、快手)、物流平臺(快遞)等。交易基建必須構建,且交易基建互聯互通成為重心。主要體現為三點:

一是導購電商與電商品牌專營店或私域電商商城互聯互通。微博電商、百度電商(度小店)、一淘、小紅書、抖音、返利網、搜店網、什么值得買等,都可為DTC線上品牌店引流。

二是平臺之間互聯互通。2021年,互聯網大廠拉開了互聯互通帷幕。企業微信與微信互通,微信與淘寶、抖音、快手、B站、支付寶等互聯互通進程加快,私域拉新與轉化獲得更多機會。DTC營銷尤其要強化小程序商城營銷生態,微信、抖音、快手、支付寶等平臺的小程序將獲得更多跳轉流量。

三是品牌常態化自播團隊構建。MCN直播機構及達人帶貨逐漸走向式微,除新產品上市初期具有一定價值性,“短視頻+直播”的長期營銷價值在于品牌自播。DTC模式形成了線上線下營銷閉環,是無界零售的極簡落地形式。無界零售不僅發力“線下+線上”,還要零售場景融合生活場景,并捕捉生活場景的機會——無聊時間,而無聊時間的落地點為“短視頻+直播”平臺。

新產品線上突破路徑

品牌DTC營銷強調的不是線上化率,而是以互聯網原生品牌為標簽,從線上向線下滲透。線上開局有利于測試新產品,并以最短鏈路、最快速度、最高效率、最低成本觸達消費者。新消費品牌的DTC線上突破路徑如下:

1.構建私域電商渠道

DTC營銷宜采取“公域+私域”的雙域電商運營戰略,還要致力于打造獨立線上渠道與流量產權,發力自有品牌電商,即私域電商,建立私域流量入口,并塑造客戶轉化突破口。

在第三方電商平臺建立品牌專營店,是打造私域電商的第一站,可捕獲公域流量并進入私域流量池,恰是“大平臺,小私域”。

企業Web端自營商城、APP流量入口有限,應用商店、平臺搜索及廣告引流是主要私域流量入口,吸引用戶下載、安裝、注冊并留資。小程序入口則更為豐富,包括微信、百度、支付寶、抖音、快手、QQ、QQ搜索等平臺小程序,以及中國建設銀行建行生活、中國工商銀行融e購等APP平臺小程序,興起于2022年的數字人民幣APP電子錢包業務也值得重視。

社交媒體可積聚私域流量,但私域流量若不能轉化交易則無意義,新消費品牌要生產分發多元化內容,多渠道積聚私域流量,并引導至私域電商轉化成交。

2.借新產品孵化平臺賦能

越來越多的新產品選擇在線上首發并聯合孵化,快速積累人氣,然后再打通線下進行二次打爆。第三方電商平臺無不以新產品為新增長曲線,并給予流量與助銷政策扶持,打造新產品發布IP平臺。

比如,蘇寧易購的“蘇寧萬花筒”,天貓的“天貓小黑盒”“TMIC黑馬工廠”,京東的“京東小魔方”,抖音的“新銳發布”等,作為平臺級新產品、新品牌營銷IP,都可以通過消費趨勢洞察、平臺流量扶持、玩法更迭等多樣組合打法,為新品牌新產品量身定制營銷方案。

3.入駐電商自營渠道

電商自營頻道或自營超市具有品牌力強、品牌形象佳、品質可控、全交易流程管理體系完備等優勢。京東商城、天貓商城等電商平臺設有自營頻道,新產品入駐銷售并不違背DTC營銷模式的本質。比如,京東超市是由生產廠商或規模經銷商發貨,京東平臺收取平臺傭金費用;天貓打造了天貓自營旗艦店,貨品所屬權屬于平臺,賣家直接向品牌商打款進貨,由平臺直接發貨給消費者。

4.進入C2B清單提產助銷

新產品營銷如何快速跨越盈虧平衡點是關鍵,也是難題。從代工企業品牌起步也未嘗不是一個好起點。電商平臺正從品牌營銷向消費者運營轉變,通過扶持新品牌、孵化新產品打造新增長曲線。C2B(Customer to Business,消費者對企業)模式,就是電商平臺利用消費大數據優勢,精準把握消費脈搏,對接優勢或頭部工廠,定制自有品牌、聯名品牌或精選制造商品牌,并建立專屬品牌渠道銷售新產品。這就形成了淘品牌、抖品牌、快品牌、拼品牌……數據顯示,C2B協同模式下的新產品營銷效率是傳統方式的3.5倍,可使銷售額有效增加。

蘇寧易購上線了新消費品牌項目“蘇寧宜品”,按照高價值、高顏值、高性價比和強內容性的“三高一強”理念開發新產品,并打造生態圈品牌,在蘇寧宜品旗艦店銷售。拼多多推出“新品牌計劃”,幫助代工企業自主品牌培育、知名品牌子品牌打造、新銳品牌扶持、國貨老品牌再造。京東京造背靠京東商城,通過C2M模式根據用戶反饋聯合供應商對商品進行精準開發,并在京東京造頻道推廣新產品。天貓TMIC推出“創新工廠”模式,對C2B鏈路進行全面升級,通過新產線、新組織、新營銷的深度合作,提升新產品創新與營銷能力,在淘寶心選銷售新產品。

5.開展新私域社交營銷

私域電商短期內難以成為新消費品牌的安身立命之本,但卻是品牌維護客情關系的最佳陣地。社交營銷的本質是分享裂變,但卻需要品牌影響力與社交關系信任支撐。這有賴于私域電商的真實訪客,以及線下品牌門店的留資顧客,此乃第一裂變層,通過一對一在線溝通完成轉化。對于第二次、第三次甚至多次裂變對象,通過DTC模式及數據采集技術,更容易實現私域數據可視化。

另外,針對中國電商與社交生態,以“淘客”為核心的新私域圈層值得重視。“淘客”模式已被電商平臺廣為采用,如淘寶的淘寶聯盟、京東的京東聯盟、抖音的抖客、快手的快手小店、拼多多的多多進寶等。新消費品牌可在電商平臺設立品牌旗艦店或專營店,然后與“淘客”建立員工式合作關系,把“淘客”從松散合作納入營銷體制內密切合作,激勵“淘客”利用社交關系(自有流量)開展裂變營銷分傭,促進新產品銷售。

簡單就是營銷力,DTC模式以簡單、易行、精準、靈捷、高效、高獲利性等優勢,足以挑戰傳統分銷模式,助力新消費品牌破局新十年。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14