員工持股計劃與民營企業異質性創新

——基于企業生命周期的視角*

2022-11-21 13:57:04龐廷云侯菲李啟佳

廣東社會科學 2022年6期

龐廷云 侯菲 李啟佳

引言

我國經濟發展進入新常態,如何挖掘企業發展新動能,實現經濟結構轉型升級成為重要議題。技術創新內生于經濟增長,提高技術創新尤其是自主研發能力,是打造企業核心競爭力、轉變經濟增長方式的有效途徑。企業技術創新活動與每位普通員工都息息相關,研發人員是其中的核心成員,非研發人員則可在自身工作中不斷發現創新需求,并將其傳遞給研發部門。①孟慶斌、李昕宇、張鵬:《員工持股計劃能夠促進企業創新嗎?——基于企業員工視角的經驗證據》,《管理世界》2019年第11期。然而,普通員工和股東在技術創新方面存在嚴重的代理問題。②Hsiang-Lan Chen and Yen-Sheng Huang,“Employee Stock Ownership and Corporate R&D Expenditures:Evi-Dence from Taiwan's Information-technology Industry,”Asia Pacific Journal of Management,vol.23,no.3,2006,pp.369-384.創新過程的高復雜性和不確定性,使員工努力程度無法在創新結果中得到有效反映,且監督難度大,員工“搭便車”現象普遍。普通員工持股可促使其與股東利益趨于一致,提高員工參與技術創新的積極性和努力程度,增強企業技術創新實力。

目前,民營企業在我國國民經濟和技術創新領域的貢獻越來越大,其員工持股計劃的實施也日益普遍。但是,專門探討民營企業員工持股經濟后果的研究較少,技術創新領域亦是如此。與國有企業相比,我國民營企業在創新中面臨的問題有其特殊性。一方面,技術創新兼具資金和技術密集性特征,與國有企業相比,我國民營企業融資約束嚴重,人才吸引能力也普遍較弱,除代理問題外,創新活動還容易受資金和人才限制。另一方面,不同創新成果的技術含量和價值創造能力不同,當今市場競爭日益激烈,我國民營企業生存和發展較為困難,亟需高質量創新成果提升核心競爭力和市場地位。在有限的資源條件下,與低質量創新項目相比,民營企業更可能優先支持最具價值創造力的高質量創新項目。③黎文靖、鄭曼妮:《實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響》,《經濟研究》2016年第4期。因此,有必要在區分創新質量的基礎上,深入研究員工持股與民營企業技術創新的關系。

此外,民營企業在各生命周期階段的資源基礎、盈利能力和發展潛力不同,技術創新意愿和創新實力存在較大差距,④Danny Miller and Peter H.Friesen,“A Longitudinal Study of the Corporate Life Cycle,”Management Science,vol.30,no.10,1984,pp.1161-1183;劉詩源、林志帆、冷志鵬:《稅收激勵提高企業創新水平了嗎?——基于企業生命周期理論的檢驗》,《經濟研究》2020年第6期。員工持股對技術創新的影響及其作用機制可能隨之呈現一定變化。然而,目前員工持股與技術創新關系的研究均停留在靜態層面,未考慮到其在企業生命周期內的動態變化。

基于以上分析,本文探討了員工持股與民營企業不同層次技術創新之間的關系,及其在生命周期內的變化情況。主要邊際貢獻在于:第一,基于我國民營企業自身資源條件和創新需求特征,研究了員工持股對其不同層次技術創新的影響,深化了員工持股創新效應研究。第二,將企業生命周期理論與員工持股制度相結合,系統分析了員工持股對民營企業技術創新的影響及其內在機制隨生命周期的變化規律,既拓展了企業生命周期理論的應用領域,又有助于真正厘清員工持股與民營企業技術創新之間的關系。

一、制度背景與文獻綜述

(一)制度背景

我國員工持股制度伴隨20世紀80年代的國有企業公司制和股份制改造發展而來。我國前期員工持股發展歷程大致可分為:定向募集的探索階段(1984—1991年)、試點帶動的推廣階段(1992—1994年)、地方政府推動的規范發展階段(1995—1998年)、股權激勵為核心的重點突破階段(1999—2004年)以及制度規范的體系完善階段(2005—2011年)。①黃群慧、余菁、王欣、邵婧婷:《新時期中國員工持股制度研究》,《中國工業經濟》2014年第7期。

黨的十八大以來,我國員工持股進入新一輪快速發展期。在借鑒前期經驗教訓的基礎上,2012年8月,證監會發布《上市公司員工持股計劃管理暫行辦法(征求意見稿)》,旨在規范上市公司員工持股過程,防止產生內幕交易和利益輸送。2014年6月,證監會發布《關于上市公司實施員工持股計劃試點的指導意見》(以下簡稱《指導意見》),得到上市公司廣泛響應,自此陸續有上市公司實施了員工持股計劃。

雖然我國推行員工持股計劃的初衷是調動國有企業積極性和市場活力,但相對民營企業而言,其員工持股計劃在實施主體、股票來源、持有人等方面存在更多約束,參與程度明顯弱于民營企業。根據文章樣本期間內的上市公司數據,《指導意見》出臺后實施員工持股計劃的企業中,90%以上為民營企業,凸顯了本文研究的現實必要性。

(二)文獻綜述

現有文獻對企業實施員工持股計劃的動機進行了分析,具體有節稅、②John E.Gamble,“ESOPS:Financial Performance and Federal Tax Incentives,”Journal of Labor Research,vol.19,no.3,1998,pp.529-541.緩解資金壓力、③John E.Core and Wayne R.Guay,“Stock Option Plans for Non-executive Employees,”Journal of Financial Economics,vol.61,no.2,2001,pp.253-287.增強員工穩定性、④Paul Oyer and Scott Schaefer,“Why do Some Firms Give Stock Options to All Employees?An Empirical Examination of Alternative Theories,”Journal of Financial Economics,vol.76,no.1,2005,pp.99-133.管理層防御⑤Joshua D.Rauh,“Own Company Stock in Defined Contribution Pension Plans:A Takeover Defense?”Journal of Financial Economics,vol.81,no.2,2006,pp.379-410.等。此外,學者們還對其經濟后果進行了探討,如企業信息披露、⑥Francesco Bova,Yiwei Dou and Ole-Kristian Hope,“Employee Ownership and Firm Disclosure,”Contemporary Accounting Research,vol.32,no.2,2015,pp.639-673.經營績效、⑦E.Han Kim and Paige Ouimet,“Broad-based Employee Stock Ownership:Motives and Outcomes,”The Journal of Finance,vol.69,no.3,2014,pp.1273-1319.公告效應⑧王礫、代昀昊、孔東民:《激勵相容:上市公司員工持股計劃的公告效應》,《經濟學動態》2017年第2期。等。

隨著學術界對員工持股經濟后果研究的深入,目前已有文獻探討了其對企業技術創新的影響。研究發現,員工持股不僅能調動員工參與創新的積極性和努力程度、分散企業創新風險,⑨Xin Chang,Kangkang Fu,Angie Low and Wenrui Zhang,“Non-executive Employee Stock Options and Corporate Innovation,”Journal of Financial Economics,vol.115,no.1,2015,pp.168-188;周冬華、黃佳、趙玉潔:《員工持股計劃與企業創新》,《會計研究》2019年第3期。還能有效節約現金工資和稅收,為企業研發活動提供資金支持。⑩Ilona Babenko,Michael L.Lemmon and Yuri Tserlukevich,“Employee Stock Options and Investment,”The Journal of Finance,vol.66,no.3,2011,pp.981-1009.同時,員工持股計劃通常有較長的鎖定期,有助于增強團隊穩定性及團隊合作,進而推動企業技術創新。

以上文獻為理解員工持股與企業技術創新的關系奠定了重要基礎,但仍存在一定不足:首先,我國民營企業在創新需求和創新資源方面有其特殊性,但目前少有文獻在區分創新質量的基礎上,詳細探討其員工持股的創新效應。其次,企業在不同生命周期階段的資源基礎、價值創造力和發展潛力不同,員工持股與技術創新的關系很可能由此產生差異。然而,現有文獻對該問題的研究均停留在靜態層面,其隨企業生命周期的變動情況仍需進一步研究。

二、研究假設

(一)員工持股與民營企業異質性創新

技術創新兼具資金和技術密集性特征,充足的資金和人才投入是企業開展創新活動的基礎。①羅福凱、李啟佳、龐廷云:《企業研發投入的“同儕效應”檢驗》,《產業經濟研究》2018年第6期;陽立高、龔世豪、王鉑、晁自勝:《人力資本、技術進步與制造業升級》,《中國軟科學》2018年第1期。然而,銀行信貸歧視等導致我國民營企業融資約束嚴重,技術創新活動極易面臨資金限制;此外,我國民營企業員工報酬和工作穩定性通常不如國有企業,人才吸引和保留能力弱,創新人才投入有限。員工持股計劃的實施則可能同時緩解民營企業資金和人才壓力,從資金和人才投入方面提高其開展技術創新的可能性。

在資金投入方面,首先,部分民營企業員工持股計劃需要員工以自有資金購買股票,這直接拓展了企業融資渠道,擴大了企業資金來源。其次,員工持股計劃賦予員工部分股票期權,可對其貨幣薪酬形成一定替代,節約民營企業現金工資支出。再次,員工持股計劃的實施往往意味著內部員工對企業發展前景樂觀,可向資本市場傳遞積極信號,提高外部投資者對企業創新項目的信心和支持。最后,內部員工股東能觀察到管理層日常工作狀態和行為習慣,技術員工股東還具有判斷創新項目可行性的專業知識,可在一定程度上監督管理層在職消費和短視行為,促使其將精力和資源用在創新等有助于企業價值提升的活動。

在人才投入方面,員工持股能整體改善民營企業人才隊伍,為其技術創新提供人才支持。首先,員工持有股票后,未來企業增值空間越大,員工將獲得的股票分紅或轉讓收益越高,對有實力提升未來企業價值的人才極具吸引力,有助于民營企業吸引和保留優秀人才。其次,根據“干中學”理論,內部人才培養同樣有助于提升員工職業素養尤其是企業專用性技能,進而改善企業創新實力。②龐廷云、羅福凱、王京:《人力資源投資影響企業研發效率嗎——基于職工教育投資的視角》,《南開管理評論》2020年第3期。但出于資金和人員流動性考慮,民營企業在員工培訓投入方面非常謹慎。員工持股計劃通常有較長鎖定期,能有效增強員工穩定性,提高民營企業人力資本投資意愿,進一步為技術創新提供人才保障。

除創新資源投入外,企業創新實力還有賴于創新資源利用效率。受資源限制,民營企業可能尤為如此,員工持股同樣有助于改善民營企業創新資源利用效率。首先,員工持股促使員工利益與股東利益趨于一致,緩解員工在創新中的代理問題,調動員工發現創新空間并攻克創新困難的積極性和努力程度,提高民營企業創新效率。其次,外部人才引進和內部人才培養有助于提升民營企業員工綜合素質和專用性技能,提高內部員工創新能力,進一步改善企業創新資源利用效率。

然而,不同技術創新的科技含量和價值創造能力差距懸殊,在市場競爭日益激烈的現實背景下,民營企業生存和發展異常艱難,亟需高質量技術創新成果提升核心競爭力和市場地位。專利研發能力是企業技術創新水平的集中體現,我國將專利分為發明、實用新型和外觀設計三種類型。與后兩者相比,發明專利在技術革新方面最具實質性,可從根本上提升企業核心競爭力,借鑒黎文靖和鄭曼妮(2016)的研究,①黎文靖、鄭曼妮:《實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響》,《經濟研究》2016年第4期。本文將其定義為實質性創新,同時將實用新型和外觀設計專利定義為策略性創新。前文已述及,我國民營企業創新資源基礎薄弱,通過員工持股獲得資源支持后,更可能將其優先配置于最具價值創造力的實質性創新項目,而非策略性創新項目。

由此,本文提出研究假設如下:

研究假設1:在其他條件不變的情況下,員工持股能有效促進民營企業實質性創新,但無助于其策略性創新。

(二)企業生命周期的影響

企業創新實力同時依賴于創新資源(包括資金和人才)投入及其利用效率。民營企業在不同生命周期階段的資源基礎和發展潛力不同,員工持股對其實質性創新的影響可能也由此而呈現出差異。之前學者對企業生命周期階段的劃分并不統一,基于數據可獲得性,本文在參考佟巖和陳莎莎(2010)等做法的基礎上,②佟巖、陳莎莎:《生命周期視角下的股權制衡與企業價值》,《南開管理評論》2010年第1期。將民營企業生命周期劃分為三個階段,即成長期、成熟期和衰退期。

在成長期,從創新資源投入看,此時民營企業綜合實力有限,外部融資和人才吸引困難,員工持股計劃的實施可有效緩解其實質性創新資源供求矛盾。首先,員工持股計劃能通過增加內部融資、吸引外部資金、節約現金工資支出等方式緩解創新資金壓力。其次,成長期民營企業未來發展潛力大,員工股持股計劃有助于吸引和保留優秀人才。再次,員工持股計劃能有效增強員工穩定性和企業人力資本投資意愿,融資約束的緩解還可提高企業內部人才培養能力。從創新資源利用效率看,首先,雖然此時民營企業盈利能力弱,但發展速度快,未來價值增長空間大,為了提高未來股權收益,員工股東會更加關注企業長遠利益,提高自身參與創新的積極性和努力程度。其次,外部人才引進和內部人才培養能力的提升,也能有效提高企業員工創新實力和創新資源利用效率。

在成熟期,從創新資源投入看,此時民營企業綜合實力較強,通常可為其實質性創新提供相對充足的資金和人才支持,員工持股計劃的增量作用有限。首先,經過早期發展和積累,此時民營企業盈利能力強,內部現金流相對充足,同時企業規模較大,抵押能力強,外部融資約束相對較弱。其次,該階段民營企業一般能為員工提供較高的薪酬水平和完善的內部培養體系,吸引和保留人才相對容易。從創新資源利用效率看,雖然此時民營企業發展速度放緩,但其盈利能力強且穩定,持股計劃在未來收益方面仍對員工有較強的吸引力,可促使員工關注企業長期價值和創新活動,緩解其在創新中的代理問題,提高創新效率。

在衰退期,民營企業實施員工持股計劃,可能既無助于增加其創新資源投入,也無助于提升其創新資源利用效率,故而難以改善其實質性創新能力。從創新資源投入看,此時民營企業盈利能力下降,且未來增長空間小,經營風險高,員工持股計劃的實施可能也難以改善其外部資金和人才吸引力。即使其在一定程度上增加企業資金和人才供應,出于生存壓力,管理層很可能將其用于維持日常運營,而非實質性創新活動。從創新資源利用效率看,此時民營企業治理機制固化嚴重,普通員工的股東身份容易形同虛設,合法權益難以得到有效保障,且企業未來增長空間有限,員工參與持股計劃的動力不足,持股后可能也難以調動其參與技術創新的積極性,更無法由此提高其創新資源利用效率。

由此,本文提出研究假設如下:

研究假設2:在其他條件不變的情況下,員工持股對民營企業實質性創新的促進作用僅存在于成長期和成熟期,但無法持續至衰退期。

三、研究設計

(一)樣本選擇與數據來源

本文基于我國2010—2017年A股民營上市公司數據,在剔除ST類、金融類企業,以及上市時間不足一年和相關財務數據缺失的樣本后,共得到4518個公司—年度初始樣本。同時,對所有連續變量進行了上下1%分位縮尾處理。

另外,民營企業是否實施員工持股可能受其內部特征的影響,導致樣本選擇偏誤。本文對初始樣本進行了傾向得分匹配。首先,基于全部控制變量,采用logit回歸計算樣本傾向得分值。其次,在相同企業生命周期下,通過有放回的最近鄰匹配為實驗組尋找控制組。最終,得到2021個公司—年度樣本觀測值。除員工持股計劃數據來自iFinD數據庫外,其他數據均來自CSMAR數據庫。

(二)變量設計

1.企業異質性技術創新。參考黎文靖和鄭曼妮(2016)的研究,①黎文靖、鄭曼妮:《實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響》,《經濟研究》2016年第4期。分別采用發明專利及非發明專利(實用新型和外觀設計專利)申請量的自然對數衡量民營企業實質性創新和策略性創新能力。

2.員工持股。企業實施員工持股計劃當年及之后年度為1,否則為0。對于樣本期間內多次宣告員工持股計劃的企業,以第一次宣告并實施的時間為準。

3.企業生命周期。參考Dickinson(2011)、佟巖和陳莎莎(2010)等的研究,②Victoria Dickinson,“Cash Flow Patterns as A Proxy for Firm Life Cycle,”The Accounting Review,vol.86,no.6,2011,pp.1969-1994;佟巖、陳莎莎:《生命周期視角下的股權制衡與企業價值》,《南開管理評論》2010年第1期。采用現金流模式作為判斷依據,具體詳見表1。

表1 企業不同生命周期階段的現金流組合模式

4.控制變量。本文還控制了公司規模、財務杠桿、盈利能力、成長能力、資產狀況、現金流情況、股權激勵以及公司治理和年度虛擬變量,詳細定義見表2。

表2 變量定義

(三)模型設定

不同企業實施員工持股計劃的時間不一致,因此本文采用漸進雙重差分法對研究假設進行檢驗,具體如模型(1)所示:

其中,Innovation代表民營企業創新能力,具體為文中的IApply、UDApply、UApply或DApply,ESOP代表民營企業是否實施了員工持股計劃,Control代表控制變量,γi和μt分別代表個體和時間固定效應。

四、實證結果及分析

(一)傾向得分匹配

匹配前后,本文主要控制變量在實驗組和控制組間的均值差異詳見表3。其中,匹配前,多數控制變量的組間均值差異顯著。匹配后,除公司規模和財務杠桿外,其他變量的組間均值差異均不再顯著。

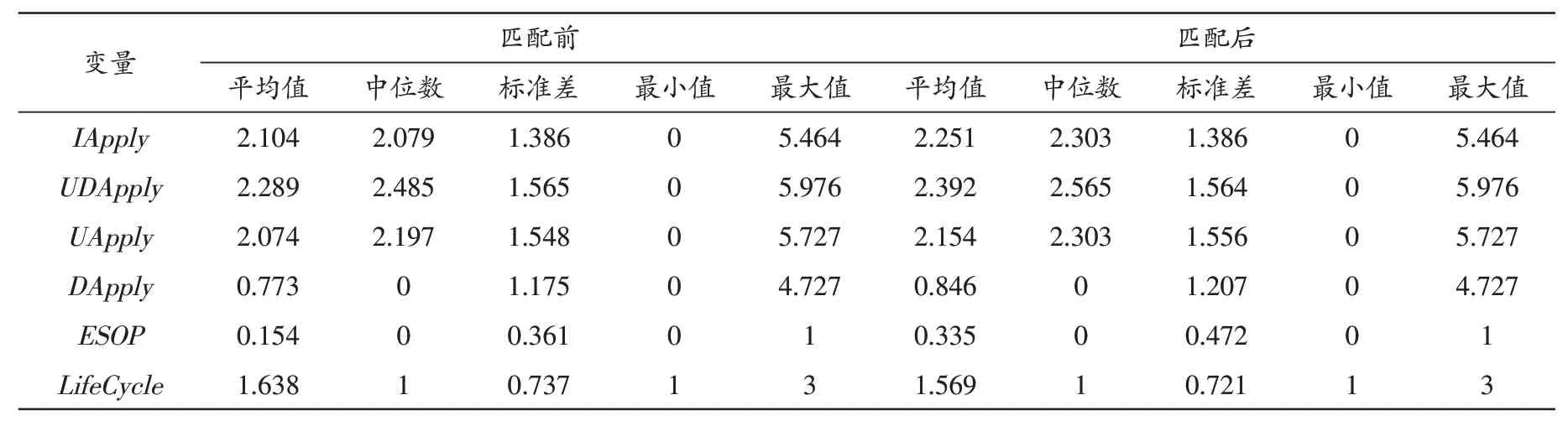

(二)描述性統計

本文主要變量的描述性統計結果如表4所示。①限于篇幅,控制變量的描述性統計結果未在正文呈現,留存備索。其中,匹配前后IApply的均值均小于UDApply,說明我國民營上市公司的實質性創新水平整體上弱于策略性創新;同時,匹配前后IApply和UDApply標準差均較大,說明我國民營上市公司間的實質性創新和策略性創新均存在較大差異。由于匹配后刪掉大量控制組樣本,ESOP均值從0.154上升至0.335。匹配前后民營企業生命周期的分布差異不大。

表3 匹配前后控制變量組間均值差異

表4 描述性統計

(三)回歸結果及分析

1.基礎回歸

本文回歸結果詳見表5。其中,ESOP的回歸系數在列(1)和列(5)分別為0.192和0.180,且都通過5%水平下的顯著性檢驗,但在其他各列均不顯著,說明與未實施員工持股計劃的民營企業相比,實施了員工持股計劃的民營企業在持股計劃實施后,實質性創新能力得到有效提升,但策略性創新水平無明顯改善,研究假設1得到驗證。

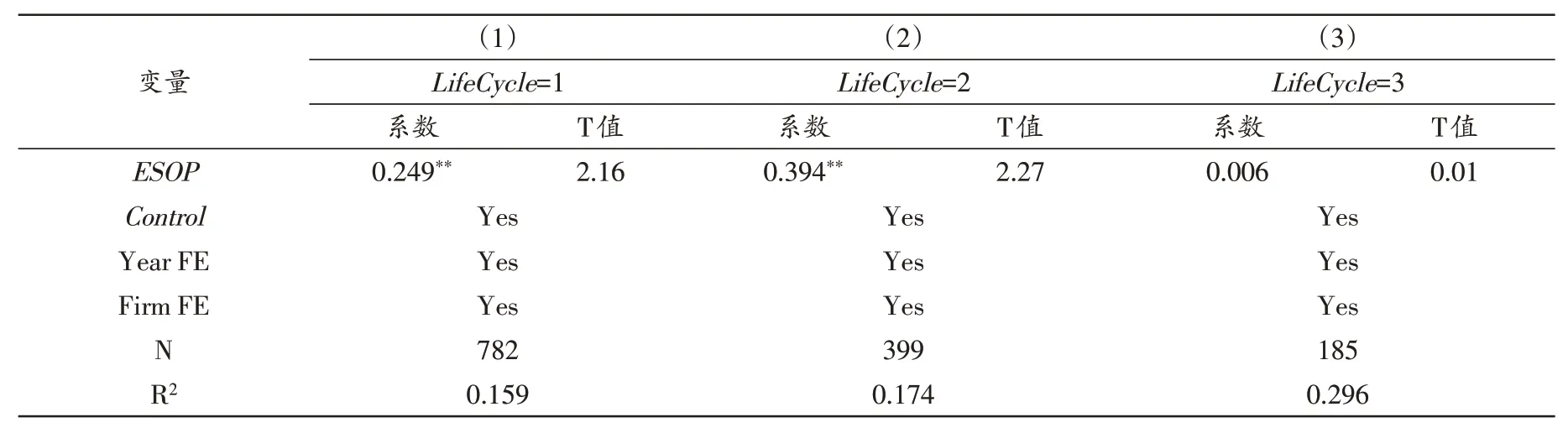

2.企業生命周期的影響

員工持股與民營企業實質性創新的關系隨企業生命周期的變化情況如表6所示。其中,ESOP的回歸系數均為正,但只在列(1)和列(2)中通過顯著性檢驗,在列(3)中未通過顯著性檢驗,說明員工持股只可有效提升成長期和成熟期民營企業實質性創新,但無法改善衰退期民營企業實質性創新,研究假設2得到檢驗。

表5 員工持股與民營企業異質性創新

另外,本文還對員工持股與不同生命周期民營企業策略性創新的關系進行了檢驗,結果顯示,①限于篇幅,員工持股與不同生命周期民營企業策略性創新關系的回歸結果未在正文呈現,留存備索。ESOP的回歸系數均未呈現正向顯著,在衰退期其影響甚至為負向顯著,原因可能為,目前我國員工持股計劃的股票來源多為二級市場回購,這將對本就匱乏的衰退期民營企業創新資金形成擠占效應,由于民營企業更加重視實質性創新,因此必然首先擠占策略性創新資金投入。

表6 員工持股與民營企業實質性創新:企業生命周期的影響

(四)作用機制

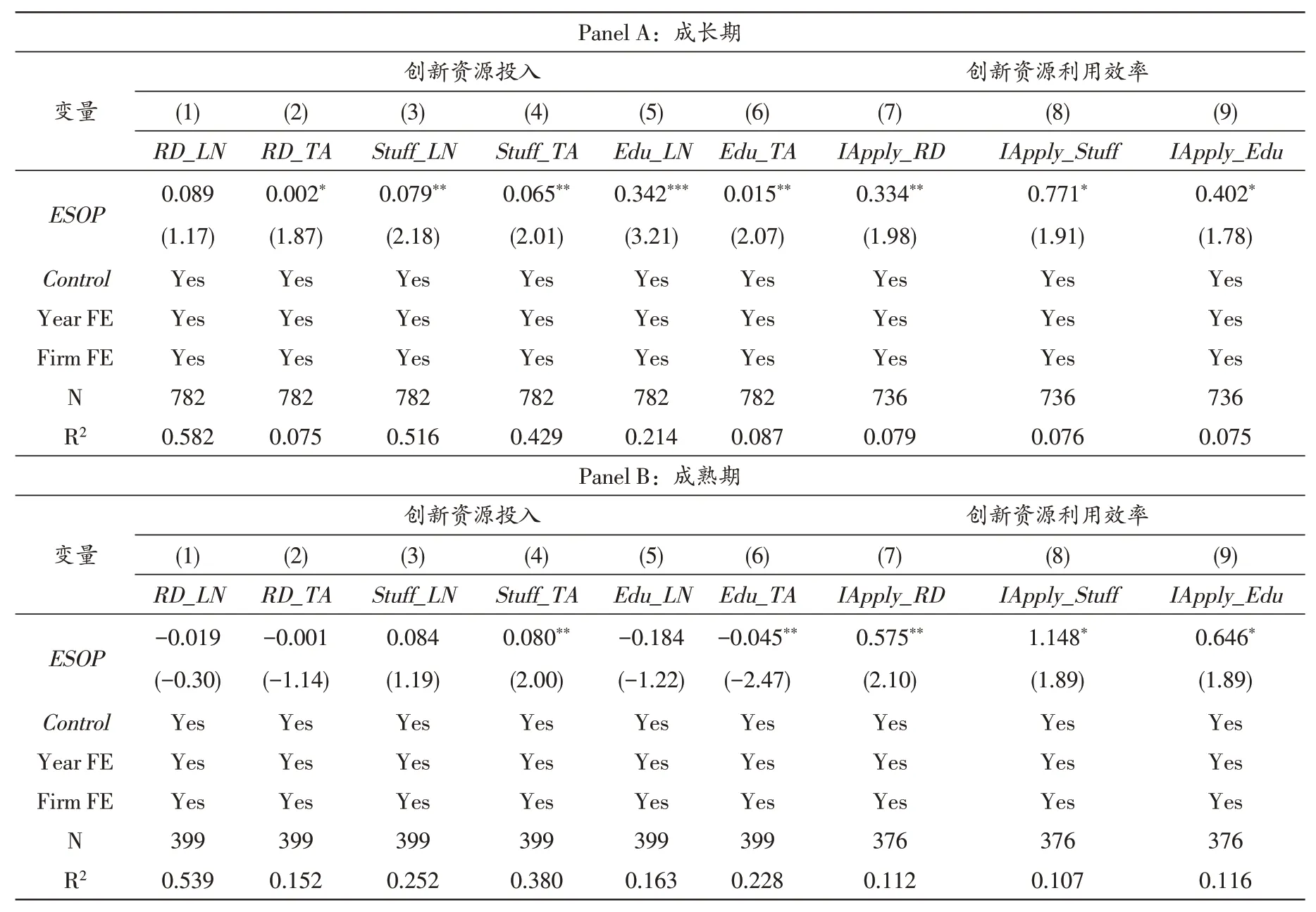

本文研究發現,員工持股有效促進了成長期和成熟期民營企業實質性創新。但前文指出,其中的內在機制可能不同:在成長期民營企業,員工持股能夠同時改善創新資源(包括資金和人才)投入及創新資源利用效率;而在成熟期民營企業,則主要表現為其對創新資源利用效率的提升。本部分將重點檢驗以上觀點是否成立。

本部分涉及以下新增變量:(1)創新資金投入。衡量方式為企業研發投入總額的自然對數(RD_LN)或其與總資產之比(RD_TA)。(2)創新人才投入。首先,采用非高管人員人數②若將非高管人員人數改為本科及以上非高管人員人數,以突出員工持股對民營企業高素質人才引進和保留能力的影響,回歸結果保持一致。的自然對數(Stuff_LN)或其與總資產之比(Stuff_TA)來衡量民營企業人才引進和保留能力。其次,采用職工教育經費當期發生額的自然對數(Edu_LN)或其與總資產之比(Edu_TA)來衡量民營企業內部人才培養水平。(3)創新資源利用效率。衡量方式為發明專利申請量與研發資金、非高管人員人數或職工教育經費之比(IApply_RD、IApply_Stuff或IApply_Edu)。

員工持股對成長期民營企業創新資源投入和企業創新資源利用效率的影響分別見表7中Panel A的列(1)~(6)和列(7)~(9),其中,ESOP的系數均為正,且除列(1)外均通過顯著性檢驗。以上結果表明,員工持股同時增加了成長期民營企業創新資源投入和創新資源利用效率。

員工持股對成熟期民營企業創新資源投入的影響見表7中Panel B的列(1)~(6),其中,除列(4)外,ESOP的系數均未表現出正向顯著。員工持股對成熟期民營企業創新資源利用效率的影響見表7中Panel B的列(7)~(9),其中,ESOP的系數均顯著為正。表明員工持股顯著提高了成熟期民營企業創新資源利用效率,但除了人才吸引和保留能力外,未能在其它方面有效增加創新資源投入水平。即在成熟期民營企業,員工持股能夠促進實質性技術創新的作用機制主要表現為其對創新資源利用效率的提升。

另外,前文指出,員工持股無助于衰退期民營企業實質性創新的原因可能在于,此時其既難以提高民營企業創新資源投入,也無法改善民營企業創新資源利用效率,本文也對這一觀點進行了驗證。結果顯示,①限于篇幅,員工持股與衰退期民營企業創新資源投入及其利用效率關系的回歸結果未在正文呈現,留存備索。ESOP的系數均未表現出正向顯著,其對此時民營企業創新資金投入的影響甚至表現為負向顯著,這也證實了前文所述,即衰退期民營企業的二級市場股票回購對其創新資金(尤其是策略性創新資金)造成擠占效應。

以上實證結果支持了本文研究觀點。

表7 作用機制檢驗

五、穩健性檢驗

為了增強研究結論的可靠性,本文進行了以下穩健性檢驗:①限于篇幅,穩健性檢驗結果未在正文呈現,留存備索。

1.平行趨勢檢驗。本文在將ESOP變量進行拆分的基礎上進行了平行趨勢檢驗,模型如下:

其中,與民營企業員工持股計劃實施年份相比,樣本所在年度若為之前兩年(一年)、當年、之后一年(兩年),則Before2(Before1)、Event、After1(After2)為1,否則為0。其他變量與前文一致。回歸結果顯示,Before2和Before1的系數雖均為正,但均不顯著,說明本文滿足平行趨勢假設。

2.改變企業技術創新衡量方式。為了防止專利申請量衡量偏誤對回歸結果的影響,本文改用相應專利授權量(IGrant、UDGrant、UGrant或DGrant)重新進行了雙重差分檢驗,結果無實質性差異。

3.改變匹配規則。為了避免研究結論對匹配規則的依賴,本文將一對一匹配改為一對三匹配,基于此重新進行了雙重差分檢驗,研究假設仍然成立。

六、研究結論與啟示

本文采用2010—2017年我國A上市公司數據,在區分技術創新質量的基礎上,探討了員工持股對民營企業異質性創新的影響。研究結論如下:(1)員工持股顯著提升了民營企業實質性創新,但無助于其策略性創新。(2)根據企業生命周期特征,員工持股對民營企業實質性創新的促進作用僅存在于成長期和成熟期,但無法持續至衰退期。(3)以上原因在于,在成長期,員工持股同時提高了民營企業創新資源投入數量和創新資源利用效率;在成熟期,主要表現為其對民營企業創新資源利用效率的提高;但在衰退期,員工持股既無法增加民營企業創新資源投入,也無法改善創新資源利用效率。

基于上述研究結論,本文得到幾點啟示:首先,在民營企業中推行員工持股計劃時,應關注不同企業所處的生命周期,對于成長期和成熟期民營企業,應出臺相應政策鼓勵其實施員工持股計劃,充分發揮員工持股對其實質性創新的促進作用,但對衰退期民營企業實施員工持股計劃的行為則應保持謹慎態度。其次,應重視民營企業創新資源短缺問題,尤其針對有發展潛力的成長期民營企業創新資金和人才投入不足,政府一方面應提高對其外部融資的政策支持力度,緩解其創新資金壓力,如鼓勵商業銀行為其優質創新項目發放貸款、地方政府為其研發費用提供補貼、稅收減免等;另一方面應出臺相應政策,提高優秀人才加入該類民營企業,以及該類民營企業招收優秀人才的積極性,如地方政府為成功簽約的雙方提供人才引進補貼、提高企業員工培訓費用加計扣除比例等,使其獲得相對充足的創新資金和人才保障,充分發揮其創新潛力。再次,成長期和成熟期民營企業應積極參與和實施員工持股計劃,主動利用員工持股制度改善自身創新資金和人才條件,同時注重現有員工在職培訓,提高員工創新積極性和創新能力,改善自身創新資源投入及其利用效率,并最終提升自身實質性創新水平和核心競爭力。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

華人時刊(2018年23期)2018-03-21 06:25:58

資源再生(2017年3期)2017-06-01 12:20:59

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15