網絡購物對物價走勢的影響:基于內生斷點的視角

2022-11-25 01:11:04彭歡,蔣星宇

西南大學學報(社會科學版) 2022年6期

關鍵詞:經濟

彭 歡,蔣 星 宇

(西南大學 經濟管理學院,重慶400715)

一、引 言

隨著移動互聯網、大數據、云計算等新型數字技術的深化應用,數字經濟已然深刻地改變了人類的生產和生活方式,引發了巨大的經濟結構變革。數字經濟與傳統經濟的深度融合已成為我國經濟發展的新特征,網絡購物的急速普及是老百姓感受到的最明顯的變化。數字經濟的發展極大地拓寬了消費場景,帶來了更為便捷的消費體驗,使我國居民越來越傾向于網絡購物,2013年后,我國已經連續九年成為全球最大的網絡零售市場(1)數據來源:國家統計局、中國互聯網絡信息中心(下同)。。2021年的全國網上零售額已達13.1萬億元,其中實物商品網上零售額10.8萬億元,占社會消費品零售總額的比重上升到24.4%;2021年全國跨境電商進出口額達1.98萬億元,增長15%,其中出口額1.44萬億元,增長24.5%。網絡購物在新冠疫情期間對激活消費市場和擴大就業起到了關鍵作用,有力地保障了國內物資供應順暢,促進了全球貿易體系穩定。

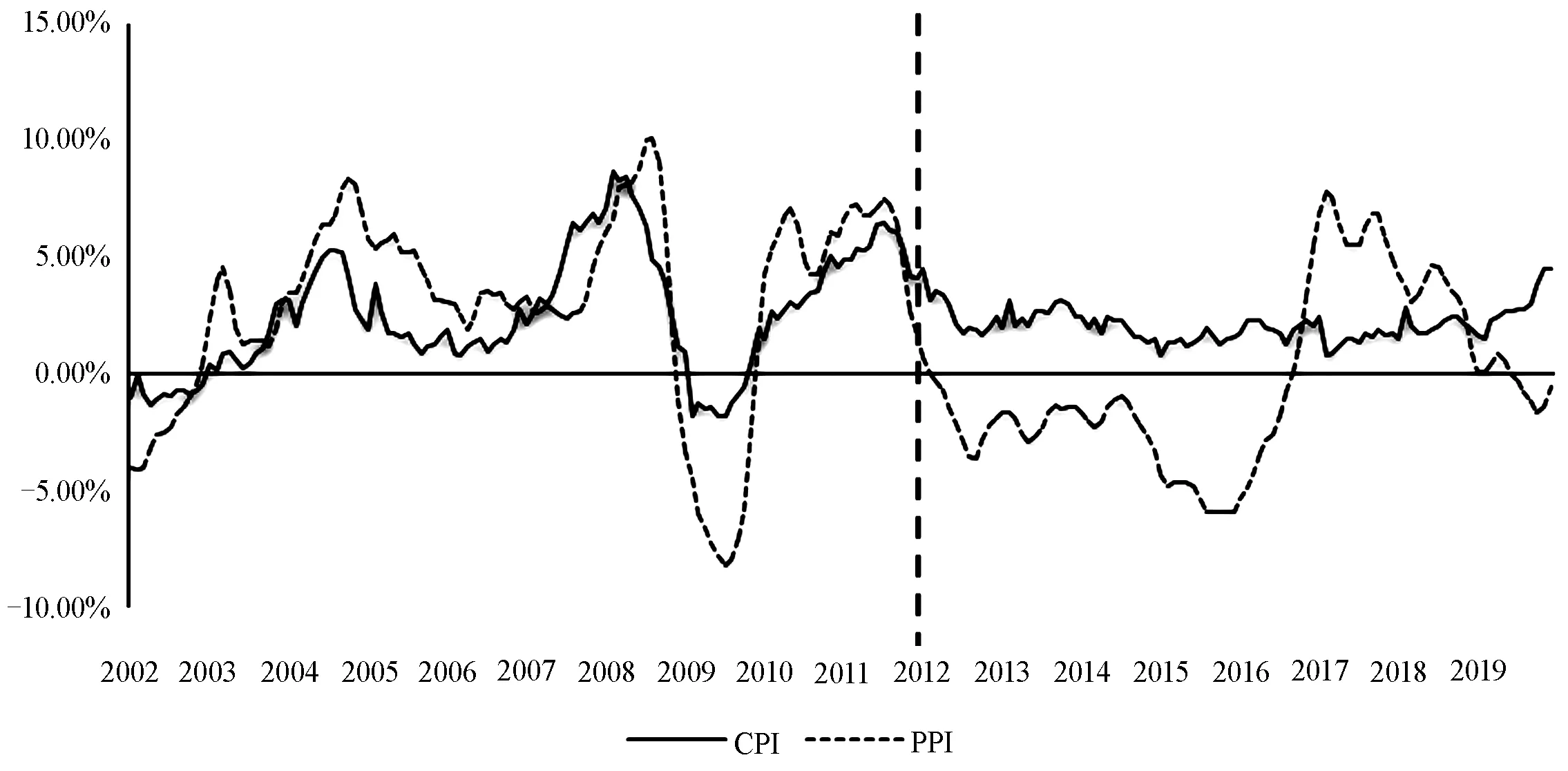

黨的十九屆五中全會提出要加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局,需要把握好擴大內需這個戰略基點,而物價穩定是擴大內需的重要前提。如圖1所示(2)鑒于加入WTO和新冠疫情的重要影響,本文選取了2002年1月-2019年12月的月度環比數據。,作為反映物價水平的關鍵經濟指標,2012年前我國的CPI和PPI呈現出很好的協同走勢,僅在個別時段出現短時偏離,但2012年后,CPI和PPI開始出現長期走勢的差異,CPI一直平穩保持在2%左右的低通脹區間,PPI則呈現大幅波動和較長期限負增長的趨勢。2012年后CPI與PPI偏離的持續時間長、幅度大,已成為物價走勢的“典型性”事實。一方面,CPI和PPI呈現出較長期限一正一負的結構“背離”現象;另一方面,CPI與PPI呈現出明顯的“波動性”差異,相較于PPI的大幅波動,CPI則長期保持平穩運行,而這樣的特征持續時間更長。

圖1 CPI、PPI的變化趨勢

不少學者已經關注到2012年后我國CPI和PPI呈現出的長期走勢差異,大多數研究基于不同方法、理論和視角解釋了CPI與PPI一正一負的結構“背離”現象,所得結論不盡相同,大致可歸納為以下兩種觀點:第一種觀點認為CPI與PPI二者之間傳導效應的非對稱性是產生該現象的主要原因[1-4],但究竟是何種傳導關系尚未達成一致意見;第二種觀點則認為該現象并不能簡單地用傳導機制來解釋,更可能是其他因素對二者的影響存在差異,主要從貨幣政策[5-6]、財政政策[7]、勞動力市場摩擦[8]、大宗商品價格波動[9]、工業庫存[10]、產能過剩[11]以及國內經濟發展的階段性矛盾[12]等多個視角解釋了該現象。

但如圖1所示,2016年后PPI開始快速反彈,數據顯示2016年9月至2019年6月期間CPI與PPI重新同時為正,結束了一正一負的結構“背離”。由此可見,在2012年后CPI與PPI走勢差異的“典型性”事實中,CPI與PPI的“波動性”差異才是可能的長期趨勢。根據生產鏈傳遞理論,PPI所代表的上游生產價格對CPI所代表的下游消費價格存在正向傳導機制,CPI與PPI應存在相似的變化趨勢[13-15],即協同走勢。2012年后CPI與PPI的“波動性”差異顯然與生產鏈傳遞理論是相矛盾的。CPI與PPI反映的物價走勢是內生于經濟發展之中的,這樣的矛盾一定是深層次經濟結構轉變的體現,圖1顯示的物價走勢的結構突變完全可以看成是數據產生過程的改變,遺憾的是很少有學者進行這方面的研究。因此,本文選擇數字經濟崛起后,網絡購物的盛行作為研究2012年后CPI與PPI的長期走勢差異的切入點,由特征事實描述并揭示所要研究的經濟現象,充分體現了影響物價走勢的深層次經濟結構轉變,通過對CPI、PPI在2002-2019年的月度數據中的內生斷點的檢驗,來驗證和解釋特征事實所表現出的一般經濟規律,抓住了物價走勢數據內生性這一關鍵點,實現了描述性統計和推斷性統計的有機結合,構成了完整的經濟實證研究的分析框架,以期提供全新視角來更好地解釋2012年后物價走勢的新特征。

二、特征事實描述

數字經濟是以數字化的知識和信息作為關鍵生產要素,以移動互聯網、大數據、云計算等新型數字技術為核心驅動力,以現代信息網絡為重要載體,通過數字技術與實體經濟深度融合,不斷提高數字化、網絡化、智能化水平,加速重構經濟發展與治理模式的新型經濟形態。黨中央、國務院歷來高度重視發展數字經濟,在一系列政策的支持下,數字經濟在我國國民經濟中的地位顯著增強,自2011年有統計數據以來,數字經濟增加值由9.5萬億元增長到了2020年的39.2萬億元,占GDP比重從20.3%提升至38.6%(3)數據來源:中國信息通信研究院發布的《中國數字經濟發展白皮書(2021年)》,2021年的相關數據暫未公布。。如前文所述,CPI與PPI的長期走勢差異很可能是由經濟結構的轉變所致,所以本部分將通過對相關數據的描述性統計分析,來揭示和闡述數字經濟崛起后,網絡購物盛行與CPI、PPI的特征事實。

(一)網絡購物與CPI

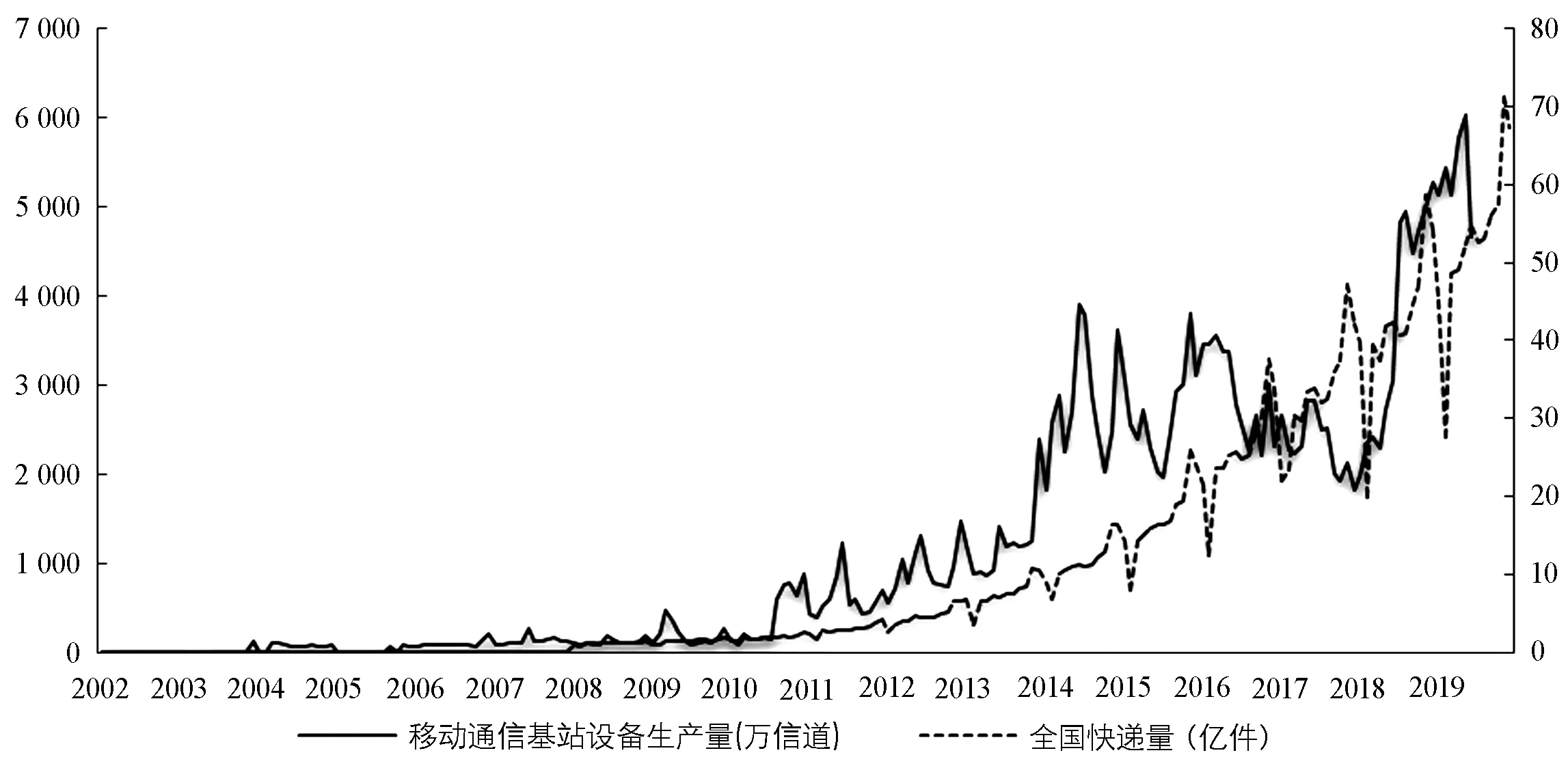

圖2描述了2002-2019年移動通信基站設備生產量與全國快遞量的月度變化趨勢。移動通信基站是數字經濟的核心固定資產,因此基站的建設數量在很大程度上能夠代表數字經濟的發展狀況。移動通信基站設備生產量在2011年后迎來爆發式增長,從2012年3月月產量1 043萬信道,迅速躥升到2019年5月的6 023.3萬信道,數字經濟迅速崛起。與此同時,全國快遞量與移動通信基站設備生產量呈現出了相同的趨勢。2011-2019年,全國快遞量從2.5億件快速增長到67.3億件,短短9年間增長了25.6倍。這樣的同趨勢,很可能是因為數字經濟崛起后人們更多地選擇了網絡購物所致。快遞量數據在每年年初會出現“深V”型的季節性變化也驗證了這一點,這樣的季節性特征主要是以“四通一達”為代表的主營網購快遞的物流企業在春節假期不營業所導致的。

注:數據來源來源于國家統計局、前瞻數據庫;2019年6月后移動通信基站設備生產量的統計單位發生改變,故不再統計

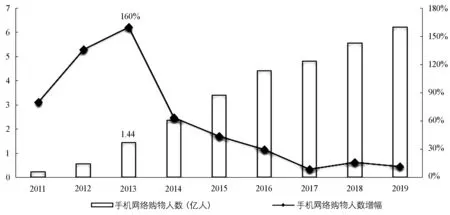

為了驗證數字經濟崛起后人們會更多地選擇網絡購物的情況,下文將從網絡購物滲透率和網絡購物零售額的角度進行分析。圖3描述了2011-2019年我國手機網絡購物人數的變化情況,得益于數字經濟的發展,手機網絡購物人數從2011年的2 351萬人上升到2019年的6.218 1億人,9年里爆發式增長近25倍,特別是在移動互聯網的元年(我國從2013年開始發放4G牌照)——2013年的增長率達到160%的峰值,并且首次突破一億人(1.44億),成為一個明顯的轉折點。2019年末,我國手機網絡購物總人數已經達到約6.2億人,考慮到我國除去14歲以下兒童和65歲以上老人的青壯年人口約為9.91億人,這意味著超六成的主力消費群體經常使用手機進行網絡購物,數字經濟確實帶來了人們消費習慣的改變。

注:數據來源來源于工業和信息化部、以及中國互聯網絡信息中心(CNNIC)發布的《中國互聯網絡發展狀況統計報告》(下同);鑒于數據的可得性以及與圖1、圖2采用相同的數據截止時間,因此圖3的數據時間跨度為2011-2019年,同下圖4

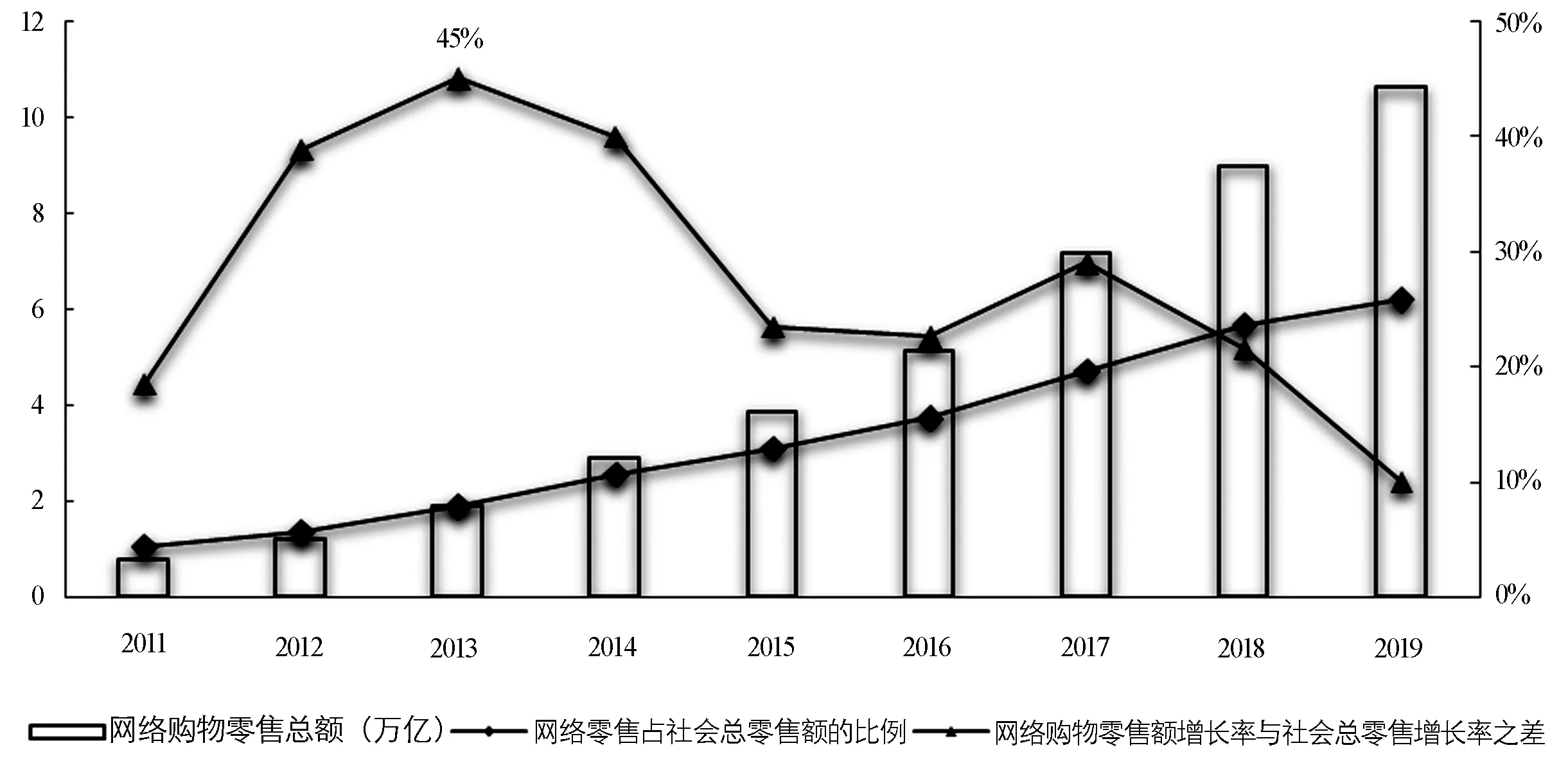

圖3所展現的網絡購物人數的增長,如果導致了網絡零售額的增加,就很可能對CPI的走勢產生深刻影響。圖4描述了2011-2019年網絡購物零售總額的變化趨勢,以及網絡購物零售總額和社會零售總額的相對變化趨勢。網絡購物零售總額從2011年的7 826億元增長到2019年的10.63萬億元,增長率高達1257%。與此同時,網絡購物零售總額占社會零售總額的比重從2011年的4.83%增長到2019年的25.83%,網絡購物零售額對社會零售總額的貢獻度年年攀升。更能反映網絡購物在居民消費中重要性的是網絡購物零售總額的相對增長速度也遠超社會零售總額,圖4展示了網絡購物零售額增長率與社會總零售額增長率之差,這個差值均為正值,能夠反映網絡購物規模的擴大并不僅僅是跟隨社會總體消費規模的擴張。特別是在2013年,網絡購物的增長速度遠超社會總零售,達到極值——45%。

綜合圖2到圖4可知,數字經濟的崛起的確改變了人們的消費習慣,使得更多的人選擇了網絡購物。網絡購物人數的增加,使得網絡零售額對社會零售總額的貢獻逐年劇增,社會零售總額的結構變化可能會對我國CPI的長期走勢產生深刻影響,導致CPI產生如圖1所示的結構性變化。

圖4 網絡購物零售總額、網絡零售占社會總零售的比例、網購零售與社會總零售的增長率之差的變化趨勢

(二)網絡購物與PPI

作為對比分析,下文將討論網絡購物是否也可能會對PPI產生結構性影響。

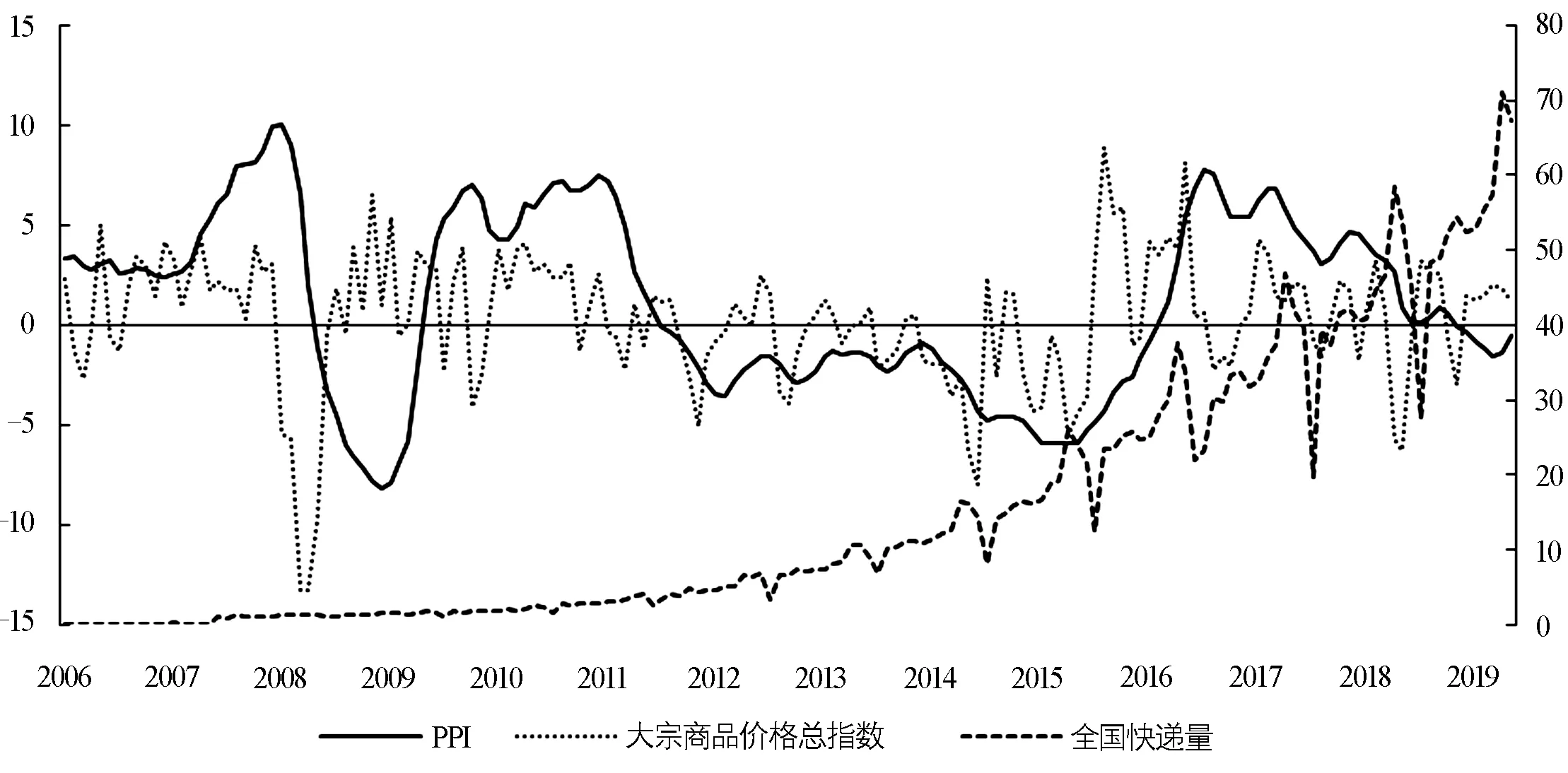

PPI主要由75%的生產資料和25%的生活資料構成[11]。由于上游行業價格的變動不僅能直接拉動PPI指數的生產資料部分,而且可以通過產業鏈傳導影響PPI指數的生活資料部分,因此PPI變動的核心驅動要素在于產業鏈最上游的重工業生產資料行業,主要包括煤炭、石油、黑色金屬和有色金屬等大宗商品。圖5描述了2006年8月-2019年12月的PPI、中國大宗商品價格指數(CCPI)和全國快遞量的月度變化趨勢。如前文所述,作為網絡購物的代表指標,數字經濟崛起后,全國快遞量也迎來了指數增長。然而,PPI和快遞量的數據曲線并未表現出協同性,相反PPI與大宗商品價格總指數存在相近的波峰波谷,兩者走勢表現出更好的相似性。按照傳統經濟學的觀點,整體價格水平的波動一般先出現在基礎產品、工業原材料以及能源等領域,然后通過產業鏈向生產環節產業擴散,所以大宗商品價格變動會直接影響PPI的走勢變化。圖5所示的大宗商品價格總指數的波動態勢確實先于PPI,表明大宗商品對于PPI的運行走勢具有先導性,大宗商品價格對我國PPI影響顯著[9,16-18]。綜上所述,數字經濟崛起后,網絡購物的盛行可能未對PPI產生結構性影響,而大宗商品價格對于PPI有明顯的傳導效應,能夠顯著影響PPI的長期走勢。

注:數據來源于國家統計局、前瞻數據庫;出于數據可獲得性,并沒有選取能源、鋼鐵、礦產品、有色金屬等分類指數,而是用總指數來統一分析,并且時間跨度選取為2006年8月-2019年12月

如圖1所示,在2012年前CPI與PPI確實存在生產鏈傳遞理論相吻合的協同走勢。然而,從圖2到圖5的特征事實描述中可以發現,數字經濟崛起后,網絡購物的盛行可能改變了CPI的長期走勢,而對PPI未產生結構性影響,進而改變了CPI與PPI的協同走勢。一方面,數字經濟的發展能夠打破商品交易的區域間壁壘,促進商品市場一體化,拓寬了消費場景[19],網絡購物能顯著降低商品市場交易成本和流通成本[20],因此,數字經濟的發展使得消費者越來越傾向于網絡購物[21],網絡購物能夠平抑CPI[22-23]。另一方面,影響PPI變動的大宗商品價格主要取決于全球市場的供需關系、經濟周期、季節與氣候變化、利率和匯率等因素。所以,數字經濟崛起后,網絡購物的盛行對PPI的影響就沒有CPI那么明顯。

綜上所述:在數字經濟崛起引致下的網絡購物盛行的前后,CPI的長期走勢出現了明顯的結構突變,而PPI的長期走勢變化似乎無法通過直觀可視化的描述性統計來進行判別。那么數字經濟崛起后,網絡購物的盛行是否會導致CPI與PPI的長期走勢出現不一樣的“拐點”?下文將通過對CPI與PPI內生斷點位置的判定和分析來尋求該問題的答案。

三、內生斷點檢驗

結合前文的分析,我們可以認為CPI和PPI出現長期走勢差異,很可能是由于CPI發生了結構突變,而PPI卻沒有,這種結構突變是由于數字經濟對消費習慣的影響。按照計量經濟學的觀點,我們可以認為不同時段CPI的變化差異來源于不同回歸方程的部分或全部回歸系數存在顯著差異,也就是斷點所致。傳統的數據結構檢驗研究認為斷點外生于模型[24],不會隨著數據的改變而改變,通過預設斷點位置并進行相應的統計檢驗,可以作為判別斷點是否存在的依據。但是我們知道,外部沖擊的變化往往內生于當時的經濟結構變化,沖擊的影響也不可能是在瞬時完成的,必然有一個循序漸進的過程。正如Christiano[25]、Zivot和Andrews[26]以及Banerjee、Lumsdaine和Stock[27]所主張的,內生斷點檢驗把所有的數據點都當作可能的斷點,通過數據挖掘技術判定統計學意義上的斷點,避免了斷點外生于模型所產生的主觀性判斷以及經驗性參照下造成的過多地接受存在斷點的假定,也避免了在時序數據結構特征不明顯時的經驗判斷失靈(如圖1和圖5所示,PPI的斷點就不直觀),在基于數據本身來判斷斷點位置的思路下,對斷點位置的判定會使得結論更具說服性。因此,本文選擇在前文特征事實描述的基礎之上,從數據內生的角度尋求斷點,借鑒Perron等學者使用的內生斷點檢驗方法[26,28-30],分析CPI、PPI在2002-2019年的月度數據中的結構突變。

(一)實證模型

正如Perron[28]所指出的,結構變化與單位根密切相關,當數據具有結構突變的趨勢平穩性時,傳統的單位根檢驗會偏向于無單位根的錯誤假定。Zivot和Andrews[26]遵循Perron[28]的思路,針對可能具有趨勢的時間序列數據,對斷點影響隨機過程yt的方式區分為三個模型:只有截距發生改變而無斜率改變的模型A(crash model);只有斜率發生改變而無截距改變的模型B(changing growth model);既有截距改變又有斜率改變的模型C(mixed model)。模型的具體形式如下所示:

(1)

(2)

(3)

(4)

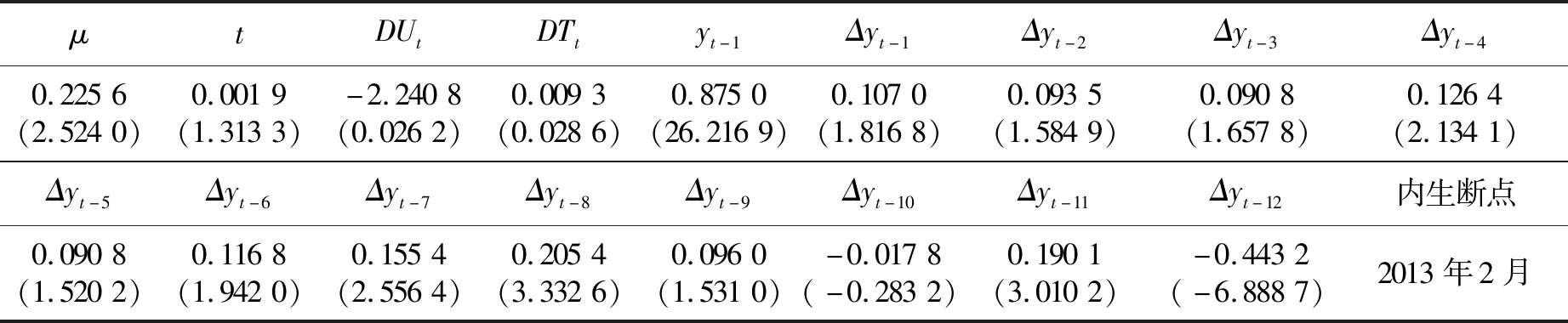

滯后期k的選擇遵循Perron[29]使用的方法,先從一個最大k值k*=14開始,檢驗到最后一個滯后項的回歸系數是否顯著,判斷的依據以在10%顯著性水平下的1.6臨界值為界,若滯后k*期的系數大于1.6,則滯后期為k*,否則減少滯后期數1,再進行類似的檢驗,直到最后一項滯后變量的回歸系數顯著或者使得k=0。檢驗結果如下表1所示。

表1 內生斷點檢驗結果

由上表的結果可以看出,CPI和PPI在任一模型中的平穩性檢驗P值均大于0.05,在5%的顯著性水平下數據序列均不平穩。對于CPI而言,若僅考慮截距項漂移項DUt,可以運用模型A來描述結構變化的形成。若同時考慮截距項DUt和趨勢項DTt的結構變化,模型C同樣能描述結構變化的形成,從截距項和趨勢項的系數和P值來看,較模型A而言,模型C對于CPI的結構變化進行了更為準確的擬合。因此,本文選擇模型C解釋我國CPI結構變化的原因,相應的斷點發生在2013年2月,滯后期k=12。對于PPI而言,模型B中趨勢項虛擬變量DTt的系數不顯著,模型C中趨勢項虛擬變量DTt的系數同樣不顯著,且模型C去掉該項后自動退化為僅含截距漂移項的模型A。這表明模型A更好地刻畫了我國PPI發生結構變化趨勢,斷點發生在2008年7月,滯后期k=2。

Vogeslang[30]使用的內生斷點檢驗方法適用于平穩數據或者非平穩數據,但其差別表現在統計量的臨界值表有所不同。基于以上平穩性檢驗的分析,對需要檢驗的數據序列構造如下的回歸方程:

(5)

Zivot和Andrews[26]指出當斷點內生于數據時,容易在數據序列首尾兩端出現虛假結構突變,它會降低我們接受沒有結構突變的原假設的可能性,更多地拒絕原假設,因而我們截取數據序列前后各15%的數據,即取λ*=0.15,同樣令TB∈[λ*T,(1-λ*)T],T為樣本數。滯后期數k的選擇同前,對方程做序貫估計。統計檢驗的原假設為θ=ω=0,檢驗統計量為W=supF,是檢驗θ=ω=0的標準F統計量兩倍的最大值,若supF大于臨界值,則拒絕原假設。將數據代入,得到WCPI=36.86、WPPI=32.24,在數據不平穩的情況,當λ*為0.15,在5%顯著性水平下相應的臨界值為25.10。因此拒絕原假設,接受至少包含一個結構突變的備選假設,CPI、PPI存在一個內生斷點,分別為2013年2月和2008年7月,對應的回歸方程各參數系數及對應的t統計量見表2和表3:

表2 CPI的結構突變模型的檢驗結果

表3 PPI的結構突變模型的檢驗結果

(二)實證結果分析

對上述的檢驗和回歸結果進一步分析,我們可以得到如下的結論:

(1)CPI數據序列的內生斷點在2013年2月,從圖3到圖4可以看出,這一斷點正是數字經濟崛起后,網絡購物急速發展的轉折點,斷點之后,網絡購物人數和網絡零售總額貢獻的顯著增加,對CPI產生了明顯的平抑作用,使得CPI長期保持平穩運行,改變了CPI的長期走勢。其回歸方程的截距漂移項DUt的系數(-2.240 8)為負且數值較大,這表明在2013年2月后CPI在總體上顯著地下降,這主要得益于網絡購物相比于實體零售具有更強的成本控制能力。回歸方程的趨勢漂移項DTt系數(0.009 3)為正,這表明CPI仍然有上漲的長期趨勢。應注意的是,雖然回歸方程的趨勢漂移項DTt系數為正,但是相比截距漂移項DUt很小,僅為0.009 3。這說明在相當長的一段時間內,CPI并不會進入快速上漲的通道,更不會出現斷點(2013年2月)之前那種頻繁波動的情況,而是進入一個相對穩定的時期,這也與圖1中CPI指數的實際運行情況相符。

(2)PPI數據序列的內生斷點在2008年7月,其回歸方程的截距漂移項DUt的系數(-0.344 1)為負,這表明PPI總體上在斷點之后顯著下降。從圖5可知,由于大宗商品價格的波動對于PPI漲跌存在先導性,大宗商品價格于2008年5月開始進入快速下降通道,進而導致PPI于斷點(2008年7月)后也開始大幅下降。大宗商品價格走勢受到國際市場供需關系影響,我國的各項產業早已深刻地嵌入全球貿易體系中,國際金融危機使得我國大宗商品貿易長期萎靡不振,導致供應端價格有很強的下降壓力,使得斷點(2008年7月)之后的PPI整體下行。可見數字經濟崛起后,網絡購物的盛行對PPI的長期走勢沒有顯著影響。

(三)穩健性檢驗

由于物價波動的影響因素紛繁復雜,加之物價波動的衡量指標和數據時間跨度的選取不同,都會影響內生斷點的識別結果,使得我們有可能錯誤地估計了內生斷點,因此有必要進行穩健性檢驗。本文選取了商品零售價格指數、生產資料工業生產者出廠價格指數分別作為CPI、PPI的替代指標。此外,雖然網絡購物早已有之,卻是近些年在數字經濟的助推下才得到快速發展,因此本文將CPI、PPI(2002-2019年)的數據序列截取為時間跨度在2010-2019年的子序列(即選取原樣本中50%的數據量)。對以上4個物價波動數據序列做內生斷點檢驗,結果如表4和表5所示:

表4 指標選取替換后的內生斷點檢驗

表5 時間跨度替換后的內生斷點檢驗

根據穩健性檢驗結果,我們可以分析得到以下結論:

(1)CPI的兩個替代數據序列的內生斷點均在2013年初,且截距漂移項DUt和趨勢漂移項DTt的系數與上一節的結果保持一致,進一步證明CPI在2013年出現了內生斷點,發生了結構突變。

(2)PPI的兩個替代數據序列的內生斷點出現了不同的結果。生產資料工業生產者出廠價格指數的內生斷點在2008年7月,這與前文PPI的結果一致,反映出國際金融危機作為一個強刺激,對PPI的運行機制影響深遠。PPI(2010-2019年)的內生斷點出現在2016年6月,這一年開始進行的供給側結構性改革的重要任務就是生產資料行業去產能,使得生產資料價格端有上漲壓力,對PPI走勢產生結構性影響。從圖2到圖4的數據描述中也可以看出,在2016年前后數字經濟、網絡購物相關數據并未出現異常變化,因此產生這個結構突變的主要原因不是網絡購物的盛行。

四、結論及政策建議

數字經濟崛起后,網絡購物在消費部門中的作用日益凸顯,我國居民的消費習慣產生了明顯的變化,這樣的變化對我國物價走勢產生了深刻影響。基于此背景并結合相關特征事實,本文采用結構突變模型從數據內生的視角檢驗了CPI和PPI的內生斷點,識別了網絡購物對物價走勢的影響。得到如下結論:

第一,我國CPI走勢在2013年后發生了明顯的結構突變。其原因是數字經濟的崛起,使得消費者更傾向于網絡購物,網絡購物的盛行對CPI產生了明顯的平抑作用,改變了CPI的長期走勢。相較于數字經濟崛起前CPI的大幅波動,數字經濟崛起后,CPI長期保持平穩運行。第二,PPI的內生斷點檢驗結果表明,大宗商品價格和經濟周期等外部因素才是影響PPI長期走勢的主要原因。數字經濟崛起后,網絡購物的盛行對PPI的長期走勢并沒有顯著影響,數字經濟崛起前后PPI均存在大幅波動。第三,數字經濟崛起后,網絡購物的盛行對物價的長期走勢產生了顯著的影響,導致了2012年后我國CPI與PPI并未呈現出與生產鏈傳遞理論相符的協同走勢。

基于上述研究結論,本文提出如下的政策建議:

第一,牢牢把握擴大內需這一戰略基點,優化數字經濟發展環境,引導網絡購物市場良性發展,有利于CPI的長期穩定,助力構建強力的經濟內循環體系。第二,大力發展商品期貨市場,逐步掌握國際大宗商品的定價權。大宗商品價格對于PPI具有較強的先導性,大宗商品價格的穩定是PPI穩定的重要前提,相對穩定的PPI有利于促進生產和保障就業。第三,加強宏觀經濟逆周期調節,降低經濟周期波動對物價尤其是PPI的影響。第四,鑒于驅動CPI與PPI長期走勢差異的因素是數字經濟崛起后,網絡購物對消費端的結構性影響,可預見這樣的差異將會在未來較長時間內存在,由于物價是宏觀經濟運行的基礎性指標,在制定各種宏觀經濟政策時應充分考慮這個差異的影響。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33