因子分析下煤炭企業(yè)財務(wù)績效分析

2022-11-28 06:56:10夏晟豪

中國管理信息化 2022年20期

夏晟豪

(黑龍江科技大學(xué),哈爾濱 150020)

0 引言

能源業(yè)是一個國家發(fā)展的重要支柱,過去粗放型的發(fā)展戰(zhàn)略已經(jīng)落后,要想實現(xiàn)更好的發(fā)展,就要深化供給側(cè)結(jié)構(gòu)性改革,促進形成雙循環(huán)格局。煤炭是我國主要能源之一,因此,我國提出了碳達峰、碳中和的目標。謝和平[1]院士將實現(xiàn)“雙碳”目標的過程分為三步:煤炭在不同時期的能源類型有所不同,2021—2030 年為基礎(chǔ)能源,2031—2050 年為保障能源,2051—2060 年為支撐能源。企業(yè)要想實現(xiàn)碳達峰、碳中和的政策目標,需要回歸高質(zhì)量發(fā)展,加強碳排放管理,加大研發(fā)投入,積極引進新技術(shù)和工藝。

隨著當前經(jīng)濟的持續(xù)穩(wěn)定發(fā)展,我國資本市場逐步完善和規(guī)范,實現(xiàn)企業(yè)價值最大化成為企業(yè)管理的重要目標之一。很多學(xué)者對企業(yè)績效價值進行了研究,如王玲、劉春學(xué)、王玉元等[2]基于Schwartz-Moon 定價模型,對中興通訊的企業(yè)績效價值進行了評估;米紹杰[3]基于EVA 模型,對互聯(lián)網(wǎng)企業(yè)的績效價值進行評估。文章基于因子分析法,對35 家煤炭企業(yè)的績效價值進行評估,希望能為煤炭企業(yè)進行融資決策和外部投資者的決策提供參考,推動企業(yè)更好地生存和發(fā)展。

1 因子分析指標選取

企業(yè)價值評價研究中選取的財務(wù)數(shù)據(jù)合理是研究結(jié)果可靠性的重要保證。如果主觀選取指標,采用因子分析法對企業(yè)的財務(wù)績效進行評估,很難保證其邏輯自洽性和科學(xué)合理性,因此,文章將采用國資委每年發(fā)布的《企業(yè)績效評價標準值》中的財務(wù)數(shù)據(jù)和指標,對煤炭企業(yè)的財務(wù)績效進行評估[4]。

《企業(yè)績效評價標準值》內(nèi)容分為盈利能力狀況、資產(chǎn)質(zhì)量狀況、債務(wù)風(fēng)險狀況、經(jīng)營增長狀況及補充資料5個方面,結(jié)合杜邦分析,把歷年各學(xué)者的研究情況作為選取分析數(shù)據(jù)指標的標準。選取指標匯總?cè)绫? 所示。

表1 財務(wù)績效分析標準值相關(guān)指標匯總

2 煤炭企業(yè)財務(wù)績效因子分析

2.1 因子模型

式(1)中,F(xiàn)1~Fn為公共因子,即X的公共影響因子;ε1~εm表示特殊因子,是影響X的因子中不能被公共因子表達的部分,可以看作回歸分析中的殘差部分;amn是因子載荷,表示第m個變量在第n個主因子上的載荷,意為相對重要性。

2.2 可行性分析

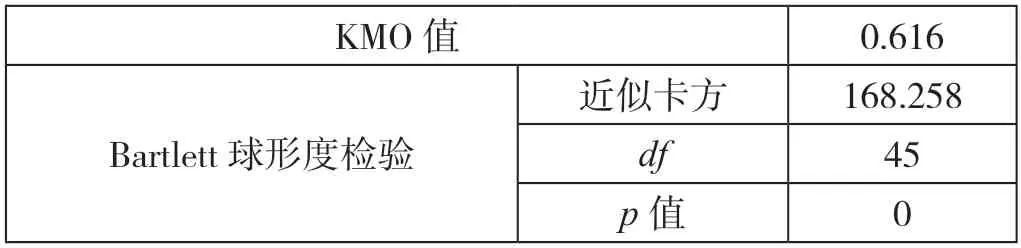

使用因子分析進行信息濃縮研究,前提是需要分析研究數(shù)據(jù)是否適合進行因子分析,通常使用KMO 和Bartlett 球形度檢驗(見表2)進行可行性分析。文章選取的數(shù)據(jù)來源于在上交所和深交所發(fā)行的36 家煤炭上市企業(yè),其中,因為智匯未來(600532)未按時披露相關(guān)重大事項及數(shù)據(jù),數(shù)據(jù)缺失嚴重(近期也被上交所通報處罰),故文章剔除了該企業(yè)的數(shù)據(jù)。文章所采用的數(shù)據(jù)來源于RESSET 數(shù)據(jù)庫查詢系統(tǒng)以及各證券交易所披露的企業(yè)數(shù)據(jù)年報。文章采用SPSSAU 數(shù)據(jù)科學(xué)分析平臺工具進行因子分析[5]。

表2 KMO 和Bartlett 球形度檢驗

由表2 可知,KMO 為0.616,大于0.6,意味著數(shù)據(jù)可用于因子分析研究。此外,相關(guān)數(shù)據(jù)也通過了Bartlett 球形度檢驗(p<0.05),這也說明研究數(shù)據(jù)適合進行因子分析。

2.3 因子分析相關(guān)結(jié)果

由方差解釋表格(見表3)可以看出,旋轉(zhuǎn)前因子F1的特征根為4.104,大于其他因子,雖然一般默認特征根大于1 為標準,但是因子F1所占比重較大,這代表因子F1對企業(yè)績效評價的影響權(quán)重較大,如果把4個因子作為總體影響因素進行分析,則因子F1在4 個因子中的占比達44.91%,對企業(yè)績效評價的影響程度較大,十分重要。

表3 方差解釋率

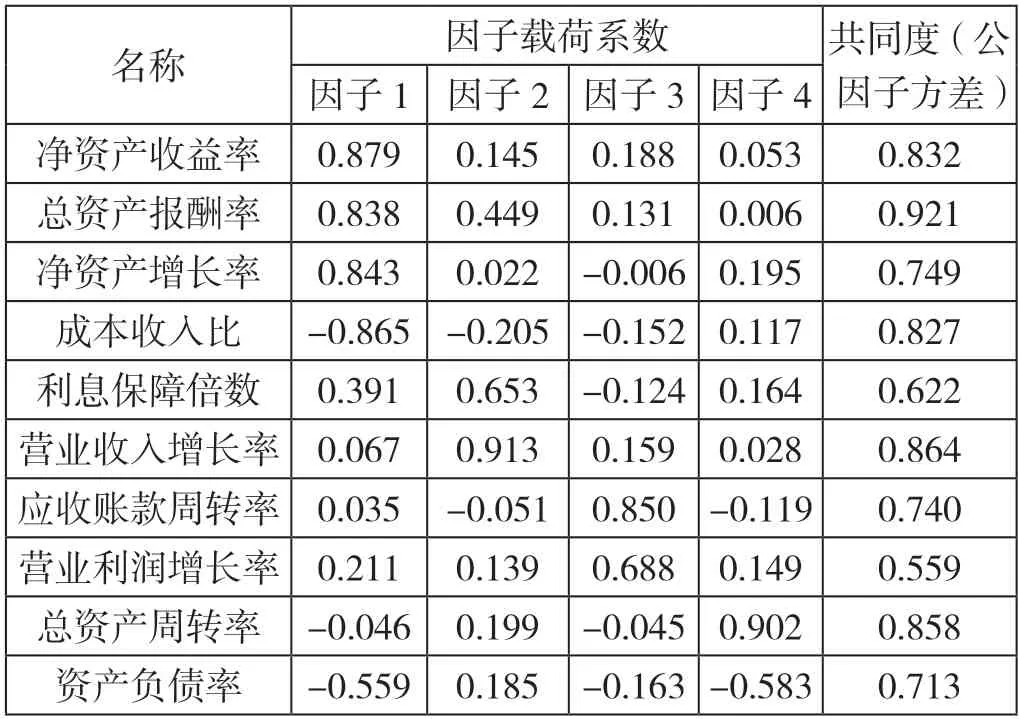

因子載荷系數(shù)表主要反映因子和研究項對應(yīng)關(guān)系的情況,從旋轉(zhuǎn)后因子載荷系數(shù)的結(jié)果(見表4)可以看出,如果將目標數(shù)據(jù)濃縮為4 個因子,對于對企業(yè)績效價值影響程度最大的因子F1來說,其在凈資產(chǎn)收益率、總資產(chǎn)報酬率、凈資產(chǎn)增長率(資本積累率)和成本收入方面有較高的載荷,也可以說明這4 項指標對企業(yè)績效價值的貢獻度較高,且這4 項指標與企業(yè)的盈利能力關(guān)系最為密切。因此,可以把因子F1命名為盈利因子。此外,財務(wù)指標不是孤立的,財務(wù)數(shù)據(jù)之間是相互聯(lián)系、相互影響的。因此,提升煤炭企業(yè)績效價值的重點關(guān)注目標還應(yīng)當是盈利能力方面。

表4 旋轉(zhuǎn)后因子載荷系數(shù)

3 結(jié)論及建議

3.1 結(jié)論

根據(jù)國家統(tǒng)計局公布的數(shù)據(jù),2021 年我國發(fā)電結(jié)構(gòu)為火力發(fā)電(71.13%)、水力發(fā)電(14.60%),其他方式占比較小。表面上看,煤炭行業(yè)作為我國能源支柱的局面暫時還沒有改變,但《碳排放權(quán)交易管理辦法(試行)》已經(jīng)頒布,“雙碳”目標已成為我國基本國策,關(guān)于碳排放的各項標準和制度也在不斷完善,所以煤炭企業(yè)需要尋求重生的道路。對企業(yè)績效價值進行評估有助于改善經(jīng)營決策,讓煤炭企業(yè)能夠更從容地應(yīng)對“雙碳”目標帶來的挑戰(zhàn),實現(xiàn)企業(yè)高質(zhì)量進步與發(fā)展。

文章選取《企業(yè)績效評價標準值》中煤炭行業(yè)的相關(guān)指標,對35 家煤炭上市企業(yè)的財務(wù)數(shù)據(jù)進行因子分析,結(jié)果表明,對煤炭企業(yè)績效價值貢獻最大的還是盈利能力,其也是需要被重點關(guān)注的對象。希望煤炭企業(yè)能夠有的放矢,適應(yīng)當前經(jīng)濟環(huán)境和發(fā)展趨勢,建立適當?shù)脑u估結(jié)構(gòu)與方法,更好地發(fā)展和決策。

3.2 建議

3.2.1 拓展市場,煤炭深加工

(1)近年來,國家對企業(yè)綠色發(fā)展越來越重視,對煤炭企業(yè)污染的處罰和約束力度也越來越大。例如,碳排放權(quán)的產(chǎn)生會在很大程度上使煤炭使用企業(yè)對煤炭的選擇發(fā)生變化,企業(yè)若繼續(xù)使用價格低廉但污染較大的低處理煤炭,則會增加購買碳排放權(quán)的成本,生產(chǎn)成本不降反增,得不償失。在未來到達碳達峰之前的階段,煤炭市場上是高等級低污染類型煤炭占主導(dǎo)地位,而煤炭企業(yè)對煤炭進行深加工將會成為今后發(fā)展的主流。

此外,清華大學(xué)魏飛魏教授也表示,中國對化學(xué)品的需求超過全球需求的一半,但是半數(shù)左右的原料都需要通過進口獲得,我國煤炭相關(guān)企業(yè)以傳統(tǒng)化工和能源業(yè)務(wù)為主,如果能夠?qū)⒚禾坷^續(xù)深加工制成化學(xué)品,就能夠獲得更好的發(fā)展。我國煤炭產(chǎn)能過剩,傳統(tǒng)煤炭市場競爭激烈,如果煤炭行業(yè)能夠獲得相關(guān)創(chuàng)新,開拓煤炭深加工市場,很可能會使企業(yè)從“紅海”轉(zhuǎn)向“藍海”,大大增加其績效和盈利。

(2)“雙碳”目標最終還是要回歸到碳排放的管理上,在這種情況下,煤炭企業(yè)的主要出路無非是轉(zhuǎn)型和處理碳排放,低碳時代的到來和“雙碳”目標國策的實施是改變不了的,如果煤炭企業(yè)自身無法積極作出改變,很難不被淘汰。目前,CCUS 技術(shù)(碳捕集、利用與埋存)是唯一可以減排和避免碳排放的方案,許多煤炭行業(yè)的龍頭企業(yè)都已經(jīng)著手開始對該技術(shù)進行研發(fā)改進并與企業(yè)進行結(jié)合。例如,中國神華在年報中披露自己正在加大對CCUS 技術(shù)的研究投入,未來將大力發(fā)展新能源,探索“碳中和”路徑,迎接低碳時代。

此外,溫室氣體也能夠變廢為寶,企業(yè)在對溫室氣體進行利用時可以和相關(guān)研究所合作,因地制宜選擇合適的技術(shù)。例如,與日本千葉大學(xué)合作,使用新型光電催化劑,將排放的二氧化碳轉(zhuǎn)化為甲烷。

3.2.2 節(jié)約期間費用

很多煤炭企業(yè)在年報中都會披露企業(yè)內(nèi)部期間費用過多,這就需要煤炭上市企業(yè)持續(xù)關(guān)注自身的資金問題,密切跟蹤國家財政金融政策,盡量削減3 項期間費用,在企業(yè)運營過程中嚴格進行內(nèi)部控制,并定期進行實質(zhì)性測試,節(jié)約成本。

(1)嚴格監(jiān)管企業(yè)期間費用的使用,增強企業(yè)的管控意識,積極與企業(yè)的各部門進行溝通,建立嚴格的費用收支制度,提高資金使用的透明度,對所有費用的使用情況都要記錄在案,并且要定時定期對費用的使用情況進行核查,對效率低或者無效以及成本高昂的支出進行監(jiān)察,對不合理的渠道或者支出進行取締,務(wù)必將這部分費用嚴格控制在合理范圍內(nèi)。

(2)加強期間費用的審批和報銷,對差旅費、辦公費和資料費等日常費用做好預(yù)算和控制。由于這部分費用過于瑣碎,難以實地檢查和核對,可以采用銀行卡支付制度,以便核對支出的具體去向。對于大額的資金支出,需要提前報備并嚴格落實大額資金審批制度,如規(guī)定必須由多個管理層人員簽字同意后才可審批資金。

(3)開拓和創(chuàng)新思路。各煤炭企業(yè)之間不一定是競爭關(guān)系,也可以建立友好型、合作共贏的渠道關(guān)系,充分發(fā)揮煤炭企業(yè)各自的優(yōu)勢和長處。例如,有港口、碼頭資源優(yōu)勢的企業(yè)可以和擁有區(qū)位優(yōu)勢的企業(yè)合作,這樣既可以降低運輸成本,又可以開拓新的銷售渠道。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

活力(2019年19期)2020-01-06 07:34:50

蘭臺內(nèi)外(2017年5期)2017-06-06 02:24:18

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 07:00:00

現(xiàn)代企業(yè)(2015年4期)2015-02-28 18:48:09