稅收視角下珠三角九市旅游業發展路徑探索

2022-12-02 03:18:42劉小寶

當代旅游 2022年16期

劉小寶

[內容提要]本文從稅收角度探索如何針對不同人群制定相應的旅游優惠政策,主要包括企業所得稅優惠政策和個人所得稅優惠政策,引導和鼓勵珠三角九市不同人員積極參與旅游消費,從而增加旅游收入,對珠三角九市的旅游業健康快速發展具有積極意義。

引 言

粵港澳大灣區包含了粵港澳大灣區中廣東省內珠江東、西兩岸的九個城市(廣州、深圳、東莞、佛山、珠海、中山、惠州、肇慶、江門,簡稱“珠三角九市”),即傳統意義上的珠江三角洲核心區部分城市。由于香港地區和澳門地區稅收制度與珠三角九市有差異,因此暫不納入本文探索范圍。珠三角九市旅游資源整體而言比較豐富,其具有嶺南特色的文化資源和自然資源在全國乃至全球都獨一無二,具有巨大的旅游發展潛力。但通過人口總量、經濟總量與旅游產業收入的量化分析,與世界三大灣區比較,粵港澳大灣區無論是年旅游收入、游客接待量均有較大差距 ,甚至與國內的長江三角洲、京津冀經濟圈比較,亦處于弱勢地位。提升珠三角九市旅游業發展水平,對優化珠三角九市經濟結構、改善民生、重振鄉村經濟等均具有積極意義 。在此主要從稅收角度出發,研究如何通過有效的稅收優惠制度促進灣區九市的旅游業持續、健康發展,提高旅游業收入在國民經濟中的比重,優化經濟結構,提升和改善各市形象,改變珠三角九市旅游產業發展水平相對落后的局面

。珠三角九市近年對各地旅游業采取了不同扶持政策,但基本都是從旅游企業和從業人員角度進行扶持,未考慮到旅游業發展的最終本質:旅游業發展的最核心內容和最重要指標,是旅游收入;而旅游收入的增加,來源于游客的積極參與,如果不考慮游客的旅游積極性,僅僅給予各旅游業企業各種稅收優惠政策,在旅游收入不能有效增長的情況下,對于旅游企業而言,并不能有明顯的扶持效果。討論從稅收角度思考如何促進珠三角九市旅游業發展,應改變思路,從直接扶持旅游企業轉變為如何刺激游客的消費積極性。

一 珠三角九市人口特點及旅游發展局限性

(一)人口數量多,流動人口占比高

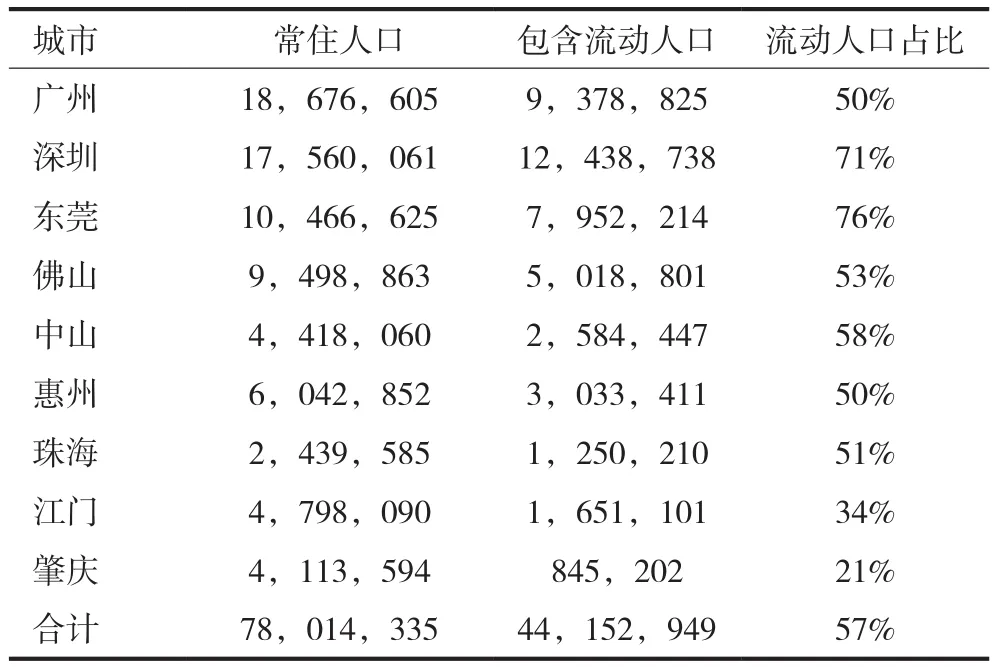

為直接反映珠三角九市流動人口數量及比重,現以2020年第七次全國人口普查數據為基礎編制表格(見表 1)。

從表1數據可以看出,珠三角九市人口中,流動人口總數達到44152949人,占常住人口比例超過57%;除江門市和肇慶市外,其他7市流動人口與常住人口比重均達到或超過50%,其中深圳市和東莞市流動人口比重超過70%。如果能夠調動這部分流動人口的旅游積極性,熱情參與旅游,則對珠三角九市旅游業發展有巨大的推動作用。

表1 珠三角“九市”人口數據(單位:人)

(二)流動人口在促進旅游業發展方面的局限性

由于流動人口大部分都處于各行業企業的第一線,給所在城市帶來了生機和活力,對各市經濟發展做出了重要貢獻,成為珠三角九市人口的重要組成部分,也是各市城市建設和發展不可或缺的力量。但流動人口在促進各地旅游業發展中,也存在以下局限性:第一,收入相對偏低,能夠用于旅游支出的收入不多。由于受技能、文化程度、人脈資源等的限制,大部分流動人口收入相對偏低,且大部分都承載著養育子女、贍養老人的生活重擔,工作收入需要用于家庭生活支出,因此相對戶籍人口,生活比較節儉,消費水平普遍較低,沒有富余資金用于旅游消費。因此,從收入角度分析,任何直接的旅游扶持措施都難以促進此部分人口的旅游消費積極性,對當地旅游業的發展無明顯的促進作用。第二,工作時間較長,能夠用于旅游休閑的時間不多。珠三角九市流動人口大部分都工作于各企業一線,加班加點時間長,特別是部分制造業企業,需要趕訂單,趕工期,各一線員工加班已成常態,基本不能享受“雙休”及其他國家法定節假日的休假待遇,即使有休假的時間,也需要回家與家人團聚,能夠外出旅游的時間并不充足。

由于流動人口的上述局限性,導致珠三角九市雖然人口眾多,人均GDP高,但其中有57%的人口對旅游業的發展無明顯促進作用,影響了珠三角九市旅游發展水平,整體旅游產業發展水平與國內其他部分地區相比,處于一個相對較低的水平。

二 稅收角度下的旅游業發展路徑探索

由于流動人口對旅游消費的消極態度和抵觸心理,對任何直接旅游刺激政策都顯得遲鈍和淡漠,無法激發其旅游熱情。因此,應轉變為間接鼓勵政策,從流動人口所在企業出發,進行政策調整。珠三角九市企業眾多,截至2021年底,廣東省內各類企業達127萬余家 ,排除省內其他城市的企業數量,則珠三角九市至少有100余萬家企業。如何帶動這部分企業的旅游消費積極性,則是各市應重點思考的問題。刺激企業進行旅游消費的措施有很多,如旅游資源宣傳進工廠、發放旅游消費券、給予各企業專項旅游消費補貼等 。在此專門探討如何通過稅收優惠政策鼓勵各企業積極參與旅游消費。

針對我國旅游業的稅收優惠政策,目前僅有2015年國家稅務總局發布的《境外旅客購物離境退稅管理辦法(試行)》,主要針對境外游客在國內購物的部分,給予相應的增值稅退稅政策。除此規定外,基本無扶持國內旅游產業發展的其他稅收優惠政策。因此,有必要從稅收角度下就如何鼓勵、扶持旅游業健康發展進行有益探索。以下主要從企業所得稅和個人所得稅角度進行探索。

(一)企業所得稅視角下的旅游業扶持政策探索

我國企業所得稅優惠政策有多種,如針對高新技術企業的所得稅直接減免優惠、針對小型微利企業的所得稅減免優惠、針對一般企業的研發費用加計扣除優惠等,但專門針對旅游產業的優惠政策暫時未制定。在運用企業所得稅優惠政策時,應從以下路徑進行探索。

1 對企業職工福利費標準的思考

企業組織員工外出旅游所產生的費用,會計核算中一般計入職工福利費支出。按我國企業所得稅法的規定,企業職工福利費支出,不得超過職工工資總額的14%,超過標準的福利費支出不得作為費用在企業所得稅計算中做稅前扣除,也不得在以后年度結轉扣除。此規定主要目的是防范企業轉移支出,將本屬于職工工資的部分轉移至福利費,從而隱瞞職工工資收入,少繳或不繳個人所得稅。但此規定對各企業參與旅游消費帶來了嚴重的限制,由于所得稅法對職工福利費支出的嚴格規定,使得大部分企業在列支職工福利費時十分謹慎,嚴格控制包括職工旅游支出在內的各項職工福利費支出,打擊了各企業組織職工外出旅游的積極性。以一家員工20人、年度工資總額120萬元的制造業企業為例,按目前企業職工福利費14%的規定,能夠在所得稅前扣除的職工福利費支出為16.8萬元,分攤至每個職工的年度福利費僅僅為0.84萬元,在部分企業“包吃包住”的工作待遇下,按稅法計算的福利費金額根本無法滿足企業的基本職工餐費及職工住宿費,更無剩余資金用于企業職工旅游消費。因此,為鼓勵各企業組織職工參與旅游消費,應對福利費扣除標準進行合理修改。在稅法實踐中,可以考慮兩種處理方法:(1)對各企業組織的職工旅游支出部分單列支出項目,不計入職工福利費總額,并按一定比例進行稅前扣除,如最高可以按收入總額的10%將職工旅游支出在所得稅前扣除;(2)企業職工旅游消費支出仍計入職工福利費支出,但提高職工福利費扣除標準,由目前職工工資總額的14%提高至20%或30%。無論何種處理方法,最終目的還是允許各企業的職工旅游消費支出在稅前扣除,鼓勵企業組織職工外出旅游,從而有效促進灣區九市旅游業健康發展。

2 企業所得稅中“加計扣除”的引用思考

在我國企業所得稅相關規定中,為鼓勵和扶持部分行業、企業的健康發展,對特定行業、企業或特定費用允許加計扣除,如針對各企業的研發費用加計扣除政策:對各企業的研發費用,允許按研發費用實際發生額的150%加計扣除。除此之外,還有針對企業安置殘疾人員支付的工資也可以按加計扣除的方法在企業所得稅前進行扣除抵免。由于企業所得稅中對企業消費性支出的限制,各企業無組織職工外出旅游消費的積極性,因此,為扶持珠三角九市旅游業的健康發展,也可引用企業所得稅中的“加計扣除”規定,對各企業發生的職工旅游支出,按一定比例(如20%)加計扣除,以此刺激各企業積極參與旅游消費。

(二)個人所得稅角度下的旅游業扶持政策

在采用對旅游業間接激勵的思路下,能否改變各地的旅游業扶持思路,從直接扶持旅游企業及從業人員,改為通過對游客的旅游消費進行鼓勵。通過制定針對個人旅游消費的個人所得稅優惠措施,對游客的旅游消費進行鼓勵,則是一個行之有效的間接激勵方法。

在表1中,除流動人口外,珠三角九市還有超過3386萬人口為戶籍人口,大部分由公職人員、企業高級管理人員、專業技術人員及各企業負責人組成,這部分人口與流動人口相比,具有收入較高、閑暇時間較多、旅游消費意愿較強等特點,屬于“有錢有閑”的人群,也是珠三角九市旅游業發展的核心和基礎。如何對戶籍人口采取旅游激勵措施,激發他們的旅游熱情,挖掘旅游潛力,就成為旅游業相關企業和部門需要著力思考的問題。現就如何利用個人所得稅的優惠措施對此展開探索。對個人所得稅的旅游優惠措施,不宜直接采用降低稅率的方法,可以從個人所得稅扣除項目的角度進行探索。2019年頒布的個人所得稅法及實施條例中,對個人所得的6項專項附加扣除項目做了詳細規定,主要包括子女教育、繼續教育、大病醫療、住房貸款利息或住房租金、贍養老人等項目。以目前個人所得稅法及實施條例中的相關規定分析,可以從專項附加扣除項目的角度出發,對個人所得稅專項附加項目增加一項旅游支出,允許個人在旅游消費中給予一定比例(如年度旅游消費額的20%)或一定額度(如一年5000元的旅游消費額)的專項扣除,也可極大促進個人的旅游消費信心和積極性,引導珠三角九市的旅游產業有序發展。

三 旅游業稅收優惠政策對刺激旅游業發展的效果分析

我國目前針對旅游業的稅收優惠政策不多,最早的政策為2011年在海南省試行的境外旅客購物離境退稅政策。關于此領域的研究成果,張應武、趙文華對2011年海南省旅游購物離境退稅試點政策對海南旅游業的影響做了對比分析 ,其研究發現,對比試點政策之前,入境旅游人數有了顯著增長;另曹翔、俞涵對此政策的影響亦做了深入的研究 ,其研究結果亦認為,離境退稅政策對入境旅游購物數量和金額具有明顯的促進效果。從上述研究成果可以看出,2011年在海南實施的旅游購物離境試點政策,有效刺激了游客的旅游購物熱情,對促進境外游客消費、增加旅游購物收入具有明顯的效果。

由于旅游支出屬于消費性支出,我國對于旅游業稅收優惠政策的制定一直采取謹慎態度。對于珠三角九市而言,可采用試點方式,對珠三角九市的企業和個人制定部分稅收優惠措施,則能夠有效促進珠三角九市的旅游業發展,改善珠三角各城市旅游業發展不均衡的現狀,促進當地旅游產業協同發展。

四 結語

本文針對珠三角九市的人口現狀和特點,對流動人口和戶籍人口分別從稅收角度提出了推動旅游業發展的探索路徑,希望能給旅游業管理者及研究者一定啟發。由于思路和水平的限制,上述觀點僅從旅游業的角度出發進行闡述,未考慮對其他行業及珠三角九市整體經濟及稅收收入的影響,難免有所偏頗。但珠三角九市各地的旅游業扶持政策中,大多針對旅游企業和從業人員,而未考慮各地人口結構及特點,導致扶持效果并不顯著。因此,更應該從其他行業或企業角度出發,從游客角度出發,制定相應的扶持政策,引導珠三角九市各類企業和個人積極參與旅游消費,促進珠三角九市旅游業的健康、快速發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2017年21期)2018-01-31 02:24:01

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14

數學大王·低年級(2014年7期)2014-08-11 16:36:44