美“數據資產”公司發力軍事“軟芯片”A股安防龍頭如何構建產品新矩陣?

2022-12-12 10:08:50周心鈺

證券市場紅周刊 2022年47期

周心鈺

歐洲地緣政治板塊激烈碰撞之時,一家美國上市公司PALANTIR引發世人廣泛關注。事實上,PALANTIR不是武器商,而是一家數據資產公司!它持續不斷地給烏方提供軍事數據資產,供其軍事分析、決策和預測。

軍事數據資產,主要包括提供場景信息采集系統、軍事單元指揮系統、軍事物流系統、戰場反饋與評估系統等,具有對敵方活動情報分析、關聯分析和預判決策等功能,是使軍事指揮人員能在同一系統內解決所有軍事行動問題的軍事決策體系。在人工智能時代,軍事數據資產已成信息制勝,掌控戰場,決定戰爭走向的關鍵因素。

作為美國防領域軍事數據資產的主要供應商、服務商,有此能力,并不意外,但PALANTIR實質是一家從事數據資產業務的專業公司,其在軍事數據資產方面的布局可以給中國軍工、安防上市公司以很好的借鑒及啟示。

PALANTIR于2003年5月6日在美國特拉華州創立。2020年9月,公司以直接上市模式登陸紐交所(PLTR.N)。

截至2022年12月7日,PALANTIR總股本20.80億股,總市值為147.07億美元,被先鋒集團公司、貝萊德公司、道富集團、摩根士丹利、高盛集團等主要機構重倉追捧,持有1000萬股以上的機構達到11家。

根據2022年三季報,其前9個月累計實現收入13.9億美元,同比增長22%,預計2022年全年收益為19億美元,比去年同期增加26%以上。美國專欄作家KeithenDrury近日寫道:“2023將是PALANTIR瘋狂的一年”。

由于研發及銷售費用支出大,PALANTIR營業利潤為負數,但這兩方面的支出將可視為對未來收入的投資,長期來看將轉化為核心競爭力。

PALANTIR的毛利率保持高位并穩步增長。近幾年來,毛利潤一直維持在70%左右。因此毛利率相較于凈利潤更能反映其公司價值。

PALANTIR的核心資產是數據底層結構創新——“軟芯片”。

公司三款軟件平臺以數據融合共享為核心相互支撐:Gotham,Foundry,andApollo。Gotham是政府機構的數據平臺;Foundry是商業企業的數據平臺;Apollo是軟件企業的數據平臺。PALANTIR依托三大產品,以不同行業客戶業務特點為著眼點,深入垂直行業打造特定解決方案。企業部門典型行業包括醫藥健康、飛機制造、廣告、質檢等;政府部門包括軍方、稅收機構;以及非盈利組織。在今年全球蔓延的新冠疫情面前,PALANTIR通過打通醫療行業數據,有效提高其對疾病防控的響應能力。

科創板上市公司慧辰股份曾表示要將PALANTIR作為對標企業,但在重要會議上提及最多的國家安全領域,對標PALANTIR迫在眉睫。

為此,筆者認為,我國應加強數據資產領域“軟芯片”的攻關力度,重構具有底層數據技術即軟芯片的信息化體系,徹底解決時代之困。

A股軍工、安全龍頭北斗星通和海康威視可積極布局“軟芯片”,打造數據資產核心能力,構建產品體系新矩陣。

北斗星通是我國衛星導航產業首家上市公司,是國內北斗核心元器件——芯片的龍頭企業。目前在“軟芯片”方面開拓了我國首個北斗民用規模化應用,但相較于海外市場,筆者認為,還可以從以下3方面加以改進:1.以數據結構創新為核心,構建軍事“軟芯片”。

基于底層數據結構創新的“軟芯片”有利于信息資源的跨系統、跨平臺、跨行業、跨產品、跨區域的即時融合共享決策,有利于各種軍事數據價值深度挖掘,將會對我國數據資產建設等帶來革命性變革。投入巨大,但未來勢必形成巨大的收益。

第一步,建設衛星導航、慣性導航、授時、定位定向等終端產品、解決方案及基于位置的信息服務系統以及各種微波混合集成電路、微波組件和微波子系統的一體化的數據支撐系統。

第二步,建設數據應用體系更新產品矩陣:以“軟芯片”更新北斗應用終端、北斗指揮設備、北斗應用系統、天通衛星通信終端及微波組件/部件/整機等產品矩陣。這是體系的巨大進步,將會對公司估值產生極大的影響。

根據美國在GPS和PNT方向的國防預算數據對標,我國2022年國防支出預算為14760.81億元,對應市場規模約44億元,未來前景廣闊。

2.增強算法、軟件和云能力核心技術力,提高公司盈利儲備能力。

芯片內置的核心算法技術壁壘較高,爭取在算法能力如整體協同性、算法迭代速度、國內環境適應性等方面構建新優勢。

軟件能力是提高解決方案競爭力的重要一環,有助提高用戶黏性,提升附加值,增厚盈利能力。發展算法、軟件和云能力有助增收。市場預期將顯著提高公司產品性能,包括GNSS、GIS的國產替代率也將提速提升。

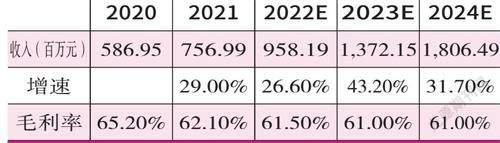

筆者預估公司芯片與數據服務業務2022~2024年營收增速為27%/43%/32%;毛利率方面幾乎維持60%以上的盈利能力,帶來估值翻倍。

數據來源:公司財務報告

3.公司軟硬芯片珠聯璧合進軍自動駕駛,創造市場競爭新優勢。

以核心競爭力布局自動駕駛車載導航“軟芯片”有助于實現自身終端、解決方案和增強數據服務的行業生態鏈閉環。車載導航產品終局形態有望走向芯片集成,產業鏈芯片能力或是國內衛慣組合系統供應商競爭的關鍵所在。公司“軟芯片”與硬芯片珠聯璧合,創造藍海市場競爭新優勢,勾勒嶄新的第二收入曲線。

公司已切入汽車供應鏈,應該加大力度進一步豐富產品矩陣。公司自研有Npos112、Npos220等組合導航終端產品,均適用于智能駕駛汽車應用,采用Novatel的SPAN深耦合組合導航算法。

車載導航的商業價值不僅在于提供位置服務,還在于導航和車輛系統深度融合滲透可能產生的價值。

據國信證券經濟研究所預計,2025年國內L3+級自動駕駛乘用車出貨量約380萬輛,2025年組合導航自動駕駛領域國內市場規模可達80億元。僅以公司占市場份額的2.5%估算,則3年達到2億元的收益,收入可觀,估值可再加倍。

海康威視:構建物聯“軟芯片”

海康威視已經由最初以視頻為核心的安防企業轉型為智能物聯網方案提供商和大數據服務提供商。目前在“軟芯片”方面具備大型復雜智能物聯系統建設的全過程服務能力,但在海外市場,筆者認為,還可以從以下3方面加以改進:

1.以數據結構創新為核心,構建商務“軟芯片”。

創新定義數據元,建立綁定元數據的標準,定義多場景多維信息跨平臺即時共享算法理念和規則,建立場景多維度數據應用標準體系,開發建設場景數據采集、前端預處理與輸出產品,研發底層數據操作系統與應用系統,研發數據資產管理與數據共享服務平臺等,包括支撐體系和應用體系。

如果現代信息架構支撐體系和應用體系研發成功,則其無疑將成為現代信息產業創新技術的惟一供給者,市場的巨無霸,市場機會巨大。

2.以技術為矛打破資產壁壘,拓寬PBG、EPG市場。

技術改善和成本下降是實現二次內生增長的重要驅動。資產具有一定的專有性。如果,數據結構創新能夠完全實現系統之間、產品之間、行業之間的數據融通、共享,那么去開拓對手的市場,從技術上講,資產壁壘會徹底瓦解。智慧城市等PEB市場拓展尤其如此。

同時,因為底層數據創新技術的先進性而使得資產購置成本減少,使得拓寬新的市場或者是存量設備升級改造換代呈現新的市場機會。根據市場數據,2021~2025年僅存量安防攝像頭的更換規模將分別達到0.8億、1.8億、2.8億、3.2億、3.6億顆,則存量設備更換需求可觀。

因為底層數據創新技術的先進性從而使得多場景、多維度、多種結構的數據采集與融合、分析、預測與決策等實時應用平臺體系建設更為容易。對標美國PALANTIR公司,以此發力,打開政府客戶、企業客戶的巨大需求,估算市場將會達到45%以上的復合增長率,預期收益可觀,估值翻番。

3.以“軟芯片”為根基,搭建智能化數字轉型應用體系打開藍海市場。

將AI、物聯網、云計算、大數據等技術應用于企業,通過規劃和實施商業模式轉型、管理運營轉型等數字化解決方案,為企業客戶和員工賦予全新的數字化價值,幫助企業構建人機協同的行業大腦,加速轉型,提升并培育企業在數字經濟環境下的新型核心競爭力。企業數字化轉型賽道是未來長周期的成長賽道,行業具有長周期成長屬性。

數據融合是信息化時代最基本也是最重要的問題。“軟芯片”本質上就是解決多場景、多維度、多種結構不能融合的問題。“軟芯片”是數據資產公司最重要的核心技術能力。

北斗新通、海康威視如果能夠以底層數據結構創新為基礎在“軟芯片”方面做出重大突破,將形成第二增長曲線。