我國(guó)地方政府債務(wù)風(fēng)險(xiǎn)測(cè)算及可持續(xù)性分析

2022-12-13 09:10:34楊志安

地方財(cái)政研究 2022年10期

楊志安 楊 楓

(遼寧大學(xué),沈陽(yáng) 110136)

內(nèi)容提要:防范地方政府債務(wù)風(fēng)險(xiǎn)是當(dāng)下牢牢守住不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)底線的必然要求與重中之重,而債務(wù)風(fēng)險(xiǎn)評(píng)估還有待進(jìn)一步加強(qiáng)。本文綜合運(yùn)用單指標(biāo)分析法、資產(chǎn)流動(dòng)性和KMV模型,嘗試多角度、全面評(píng)估我國(guó)地方政府債務(wù)風(fēng)險(xiǎn)水平。研究結(jié)果顯示:我國(guó)地方政府債務(wù)風(fēng)險(xiǎn)整體來看尚在安全范圍內(nèi),但是從時(shí)間演變來看波動(dòng)較大,并沒有呈現(xiàn)持續(xù)穩(wěn)定態(tài)勢(shì),各省份政府債務(wù)風(fēng)險(xiǎn)差異也比較大,且風(fēng)險(xiǎn)點(diǎn)略有不同,需要進(jìn)一步規(guī)范地方政府債務(wù)管理。

地方政府債務(wù)是地方財(cái)政資金的主要來源,同時(shí)也是現(xiàn)階段政府的重要融資渠道之一,在促進(jìn)地區(qū)經(jīng)濟(jì)發(fā)展的同時(shí),債務(wù)規(guī)模不斷累積,債務(wù)風(fēng)險(xiǎn)愈發(fā)顯現(xiàn),應(yīng)完善債務(wù)風(fēng)險(xiǎn)防控體系,堅(jiān)決守住不發(fā)生系統(tǒng)性、區(qū)域性風(fēng)險(xiǎn)的底線。2014年以來,通過一系列的法律、法規(guī)和政策,我國(guó)對(duì)地方政府的負(fù)債規(guī)模和風(fēng)險(xiǎn)進(jìn)行了初步的控制和治理,但是在風(fēng)險(xiǎn)評(píng)估方面還有待進(jìn)一步提高。

從現(xiàn)有研究來看,部分基于單一指標(biāo),例如負(fù)債率、債務(wù)率進(jìn)行風(fēng)險(xiǎn)評(píng)估;部分采用非參數(shù)方法,運(yùn)用指標(biāo)體系評(píng)估地方政府債務(wù)風(fēng)險(xiǎn)(王振宇等,2013;沈雨婷,金洪飛,2019);部分以跨期預(yù)算約束理論為基礎(chǔ)評(píng)估債務(wù)風(fēng)險(xiǎn)、分析地方政府債務(wù)的可持續(xù)性(Buiter,1985;伏潤(rùn)民等,2008)。因?yàn)榭缙陬A(yù)算約束理論無法適應(yīng)隨機(jī)和動(dòng)態(tài)的經(jīng)濟(jì)環(huán)境,也無從解決風(fēng)險(xiǎn)利率等不確定因素帶來的負(fù)面影響,也有學(xué)者根據(jù)期權(quán)定價(jià)模型提出的“或有權(quán)益法”用于政府債務(wù)風(fēng)險(xiǎn)評(píng)估(洪源,胡爭(zhēng)榮,2018),即KMV模型。

本文嘗試多角度、全面評(píng)估我國(guó)地方政府債務(wù)風(fēng)險(xiǎn)水平。首先,運(yùn)用單指標(biāo)分析法,分別從負(fù)債率、債務(wù)率、償債率和債務(wù)依存度這四個(gè)指標(biāo)出發(fā),進(jìn)行地方政府債務(wù)風(fēng)險(xiǎn)的初步分析。其次,構(gòu)建一個(gè)簡(jiǎn)化的地方政府資產(chǎn)負(fù)債表,通過分析政府的資產(chǎn)和負(fù)債的組成結(jié)構(gòu)及規(guī)模,并引入流動(dòng)性概念,全面分析、了解地方政府的財(cái)政狀況。最后,運(yùn)用KMV模型分析法測(cè)算違約概率。

一、基于單指標(biāo)法對(duì)地方政府債務(wù)風(fēng)險(xiǎn)的初步考量

綜合考慮地方財(cái)政、地方政府債務(wù)、經(jīng)濟(jì)發(fā)展、金融環(huán)境等因素,結(jié)合評(píng)估目的和數(shù)據(jù)的可獲得性,根據(jù)綜合性、相關(guān)性和系統(tǒng)性原則,同時(shí)借鑒國(guó)內(nèi)外學(xué)者的研究結(jié)論,本文選取負(fù)債率、債務(wù)率、償債率和債務(wù)依存度這四個(gè)指標(biāo)進(jìn)行分析(見圖1-圖3)。2015年-2020年我國(guó)地方政府債務(wù)風(fēng)險(xiǎn)特征如下:

圖1 2015年-2020年各省份地方政府負(fù)債率變化情況

圖2 2015年-2020年各省份地方政府債務(wù)率變化情況

圖3 2015年-2020年各省份地方政府債務(wù)償債率變化情況

1.逐年遞增且與經(jīng)濟(jì)表現(xiàn)負(fù)相關(guān)

由圖1各省份負(fù)債率①負(fù)債率=地方政府債務(wù)規(guī)模(不考慮隱性債務(wù))/國(guó)內(nèi)生產(chǎn)總值。表示的地方政府債務(wù)風(fēng)險(xiǎn)來看,各省份地方政府負(fù)債率呈逐年遞增趨勢(shì),且不同省份差異較大。截至2020年底,地方政府負(fù)債率最高的三個(gè)省級(jí)政府分別是:青海81.65%、貴州61.64%、內(nèi)蒙古47.63%,其中青海和貴州已經(jīng)超過歐盟警戒線60%,債務(wù)可持續(xù)水平較低。在負(fù)債率較高的8個(gè)省份中,有5個(gè)位于中西部欠發(fā)達(dá)地區(qū)。負(fù)債率較低的8個(gè)省份中,有6個(gè)位于東部發(fā)達(dá)地區(qū),其中,最低的3個(gè)省份分別為廣東13.83%、江蘇16.77%和北京16.8%。

2.部分省份地方政府債務(wù)風(fēng)險(xiǎn)較大

由圖2各省份債務(wù)率②債務(wù)率即政府債務(wù)余額與地方綜合財(cái)力之比,這里的綜合財(cái)力為一般公共預(yù)算收入、政府性基金預(yù)算收入、中央稅收返還和轉(zhuǎn)移支付收入之和。表示的地方政府債務(wù)風(fēng)險(xiǎn)來看,在只考慮地方政府顯性債務(wù)的情況下,全國(guó)地方政府債務(wù)率整體呈現(xiàn)上升態(tài)勢(shì),在2016年-2017年間小幅回落至最低點(diǎn)的2017年76.73%。最大值為2020年91.32%,均低于該指標(biāo)通用標(biāo)準(zhǔn)的最低值100%,表明我國(guó)地方政府顯性債務(wù)風(fēng)險(xiǎn)可控。

在考慮地方政府隱性債務(wù)的情況下,我國(guó)地方政府債務(wù)率從2015年上升到2016年的峰值148.13%,自2017年開始逐年遞減至2018年的最低值130.77%后又逐年增加。截至2020年底債務(wù)率為134.2%。全口徑地方政府債務(wù)率均超過該指標(biāo)通用標(biāo)準(zhǔn)的最低值100%,且在2015年-2016年,該數(shù)值很接近通用標(biāo)準(zhǔn)的最高限值150%,說明我國(guó)全口徑地方政府債務(wù)可持續(xù)水平較低,未來舉債空間較小。

分省份看(見圖3),地方政府債務(wù)率超過通用指標(biāo)警戒線150%的省份有三個(gè),分別為天津184.52%、貴州154.93%、內(nèi)蒙古150.48%,其中,貴州在2015年-2020年的債務(wù)率指標(biāo)中每年的債務(wù)率均接近或超過警戒線150%,說明該省債務(wù)承受能力較弱。地方政府債務(wù)率較低的前三名省份分別是上海60.77%、廣東65.26%、北京67.78%。未超過通用指標(biāo)警戒線最低限值100%的省份共有13個(gè),不及全部樣本省份的一半。綜上,從債務(wù)率指標(biāo)來看,我國(guó)地方政府中可支配財(cái)力用于滿足地方政府債務(wù)需求能力較弱,且各省份未來舉債空間差異較大。

3.地方政府償債風(fēng)險(xiǎn)有所減弱

由圖4償債率①償債率是地方政府當(dāng)年債務(wù)還本付息額與地方綜合財(cái)力的比值,通常用來反映地區(qū)債務(wù)到期支付風(fēng)險(xiǎn)、利息風(fēng)險(xiǎn)和公共財(cái)政擠出風(fēng)險(xiǎn)。表示的地方政府債務(wù)風(fēng)險(xiǎn)來看,2015年各省份中地方政府債務(wù)償債率在15%以上的省份有12個(gè),截至2020年底,數(shù)量下降至2個(gè),各省份償債率指標(biāo)逐漸好轉(zhuǎn)。

圖4 2015年-2020年各省份地方政府債務(wù)依存度變化情況

4.地方財(cái)政支出對(duì)債務(wù)的依賴程度依然較高

由圖5債務(wù)依存度①債務(wù)依存度的計(jì)算公式為當(dāng)年債務(wù)收入/總財(cái)政支出,這里的總財(cái)政支出統(tǒng)計(jì)口徑包括一般預(yù)算支出、政府性基金支出和還本付息支出之和,用于反映地方財(cái)政支出對(duì)債務(wù)收入的依賴程度,若依賴性過高,則地方財(cái)政較為脆弱,容易出現(xiàn)違約風(fēng)險(xiǎn),地方政府債務(wù)和財(cái)政將會(huì)出現(xiàn)不可持續(xù)風(fēng)險(xiǎn)。表示的地方政府債務(wù)風(fēng)險(xiǎn)來看,2015年-2020年債務(wù)依存度沒有始終維持在15%以下的省份,維持在國(guó)際警戒線20%以下的省份僅有4個(gè),分別是北京、山西、河南、廣東,說明我國(guó)省級(jí)政府的財(cái)政支出對(duì)債務(wù)依賴仍然較高,不容忽視。債務(wù)依存度超過20%的年份均集中在2017年及以前,自2018年開始呈下降趨勢(shì),表明地方政府債務(wù)可持續(xù)水平有所好轉(zhuǎn)。

二、考慮J產(chǎn)流動(dòng)性的地方政府債務(wù)風(fēng)險(xiǎn)評(píng)估

除了流量視角的地區(qū)生產(chǎn)總值、財(cái)政收入,地方政府控制的可用于償還債務(wù)的資產(chǎn)及其收益也是地方政府債務(wù)得以順利清償?shù)谋WC。因此,本文根據(jù)中國(guó)社會(huì)科學(xué)院發(fā)布的資產(chǎn)負(fù)債表框架,構(gòu)建出2015年-2018年地方政府資產(chǎn)負(fù)債表(見表1),并基于該表測(cè)算了各項(xiàng)資產(chǎn)負(fù)債指標(biāo)(見表2),進(jìn)而分析全國(guó)各省份地方政府債務(wù)風(fēng)險(xiǎn)情況。

表1 2015年-2018年全國(guó)地方政府J產(chǎn)負(fù)債匯總表 單位:億元

表2 2015年-2018年全國(guó)地方政府J產(chǎn)負(fù)債相關(guān)比率

本文在分析資產(chǎn)負(fù)債率時(shí)引入流動(dòng)性概念。資產(chǎn)流動(dòng)性主要考察三方面:能否變現(xiàn)、變現(xiàn)的速度以及在短時(shí)間變現(xiàn)的過程中折價(jià)的可能和幅度。可變現(xiàn)能力越強(qiáng),變現(xiàn)速度越快,折價(jià)幅度越小,則資產(chǎn)的流動(dòng)性越強(qiáng)。根據(jù)資產(chǎn)的流動(dòng)性能力將政府資產(chǎn)分為強(qiáng)、中、弱三類,具體為:地方政府財(cái)政存款可直接用于支付地方政府債務(wù),具有很強(qiáng)的流動(dòng)性;國(guó)有企業(yè)權(quán)益可直接通過證券交易所進(jìn)行交易或者通過其他形式進(jìn)行股權(quán)轉(zhuǎn)讓,可變現(xiàn)能力較強(qiáng);土地資產(chǎn)作為資源性資產(chǎn)可以通過轉(zhuǎn)讓給房地產(chǎn)企業(yè)來獲取土地出讓金,但變現(xiàn)能力不及政府財(cái)政存款和國(guó)有企業(yè)權(quán)益,具有中等變現(xiàn)能力;政府的固定資產(chǎn)、無形資產(chǎn)以及存貨在工作活動(dòng)中用于履行行政管理職能,具有難以變現(xiàn)的特質(zhì),或者即使變現(xiàn)但也存在較高的折價(jià)幅度,可變現(xiàn)能力較弱。本文將流動(dòng)性中等的土地資源和流動(dòng)性較弱的固定資產(chǎn)、無形資產(chǎn)和存貨資產(chǎn)剔除,運(yùn)用強(qiáng)流動(dòng)性資產(chǎn)測(cè)算地方政府債務(wù)的風(fēng)險(xiǎn)程度。

由表1和表2可知,我國(guó)目前地方政府資產(chǎn)負(fù)債率水平在安全范圍內(nèi),遠(yuǎn)低于資產(chǎn)負(fù)債率通用標(biāo)準(zhǔn)100%。當(dāng)引入流動(dòng)性概念后,地方政府資產(chǎn)負(fù)債率指標(biāo)雖然有所上升,但依然沒有突破安全范圍,并且有明顯下降態(tài)勢(shì),說明我國(guó)地方政府債務(wù)風(fēng)險(xiǎn)總體可控。

三、基于KMV模型測(cè)算地方政府債務(wù)違約風(fēng)險(xiǎn)

1.關(guān)鍵變量設(shè)定和數(shù)據(jù)來源

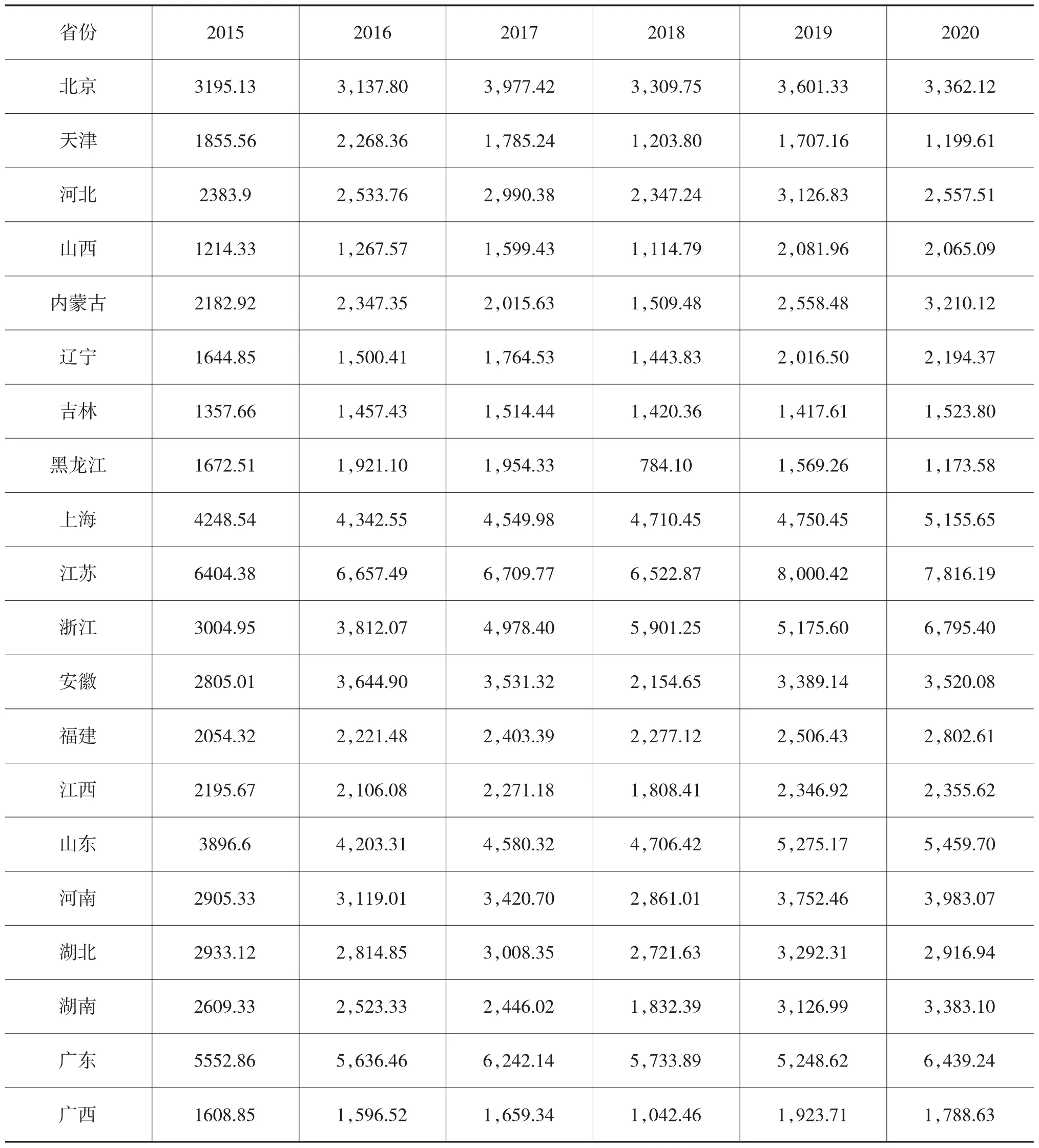

根據(jù)現(xiàn)有的研究成果,利用KMV模型測(cè)算地方政府債務(wù)違約風(fēng)險(xiǎn)需要改變?nèi)齻€(gè)關(guān)鍵變量,分別是公司可以償還債務(wù)的資產(chǎn)價(jià)值被地方政府可用于償還債務(wù)的財(cái)政收入所取代;企業(yè)資產(chǎn)價(jià)值的波動(dòng)率替換成地方政府可償債財(cái)政收入的波動(dòng)率;企業(yè)負(fù)債的賬面價(jià)值替換成地方政府到期債務(wù)還本付息額。其中,各省份地方政府債務(wù)還本付息額(見表3)來源于WIND數(shù)據(jù)庫(kù)、2015年-2020年各省(市、自治區(qū))債務(wù)決算報(bào)告和各省(市、自治區(qū))政府決算報(bào)告。西藏地方政府債務(wù)數(shù)據(jù)未公開,因此,未計(jì)入樣本值。同時(shí),本文將大連、青島、寧波、廈門、深圳這五個(gè)計(jì)劃單列市數(shù)據(jù)分別并入相應(yīng)省份。

表3 2015年-2020年全國(guó)地方政府債務(wù)還本付息額 單位:億元

地方政府可用于償還債務(wù)的財(cái)政收入?yún)⒄談⑺桑?019)的研究,公式如下:

地方政府可用于償還債務(wù)的財(cái)政收入數(shù)據(jù)來源于2015年-2020年各省份統(tǒng)計(jì)年鑒和政府決算報(bào)告。地方政府可償債收入規(guī)模匯總結(jié)果見表4。

表4 2015年-2020年全國(guó)地方政府可償債財(cái)政收入規(guī)模 單位:億元

續(xù)表4

2.結(jié)果分析

根據(jù)表4求出各省份政府可償債收入的增長(zhǎng)率μ、波動(dòng)率δ,進(jìn)而求出違約距離DD和違約概率P。根據(jù)國(guó)際一般經(jīng)驗(yàn),將違約概率小于0.4%、違約距離大于2.65視為安全范圍。鑒于篇幅所限,本文僅列出了各年度有違約風(fēng)險(xiǎn)的省份(見表5)。

表5 2015年-2020年全國(guó)地方政府有違約風(fēng)險(xiǎn)的省份的債務(wù)違約距離和違約概率

在區(qū)域結(jié)構(gòu)上,東部有1個(gè)省份(天津),東北地區(qū)有2個(gè)省份(遼寧和黑龍江),西部地區(qū)有8個(gè)省份(內(nèi)蒙古、貴州、云南、陜西、廣西、青海、寧夏、新疆),中部為0。地方政府債務(wù)違約風(fēng)險(xiǎn)沒有呈現(xiàn)明顯的區(qū)域性特點(diǎn)。

從時(shí)間演變看,我國(guó)地方政府債務(wù)違約風(fēng)險(xiǎn)波動(dòng)較大,2015年有7個(gè),2016年8個(gè),2017年4個(gè),2018年小幅上升至7個(gè),2019年數(shù)量清零后,2020年小幅回升至3個(gè)省份。

各省份之間債務(wù)的可持續(xù)能力存在較大差異,部分省份的可持續(xù)能力較為脆弱,例如2015年-2016年的遼寧(違約概率分別為40%和84%),2018年的黑龍江(違約概率為76%)、廣西(違約概率為27%)、貴州(違約概率為99.8%)、云南(違約概率為29%)、青海(違約概率為64%)和新疆(違約概率為64%)。但實(shí)際上,各地政府千方百計(jì)籌措債務(wù)還本付息資金,保障剛性兌付,堅(jiān)決避免出現(xiàn)違約事件。本文測(cè)算的債務(wù)違約距離和違約概率,主要是用于評(píng)估各地債務(wù)風(fēng)險(xiǎn)狀況,以便在此基礎(chǔ)上制定有針對(duì)性、可操作性的措施,進(jìn)一步完善債務(wù)風(fēng)險(xiǎn)防控機(jī)制,以確保債務(wù)風(fēng)險(xiǎn)總體可控。

四、有關(guān)結(jié)論和對(duì)策建議

根據(jù)單指標(biāo)、資產(chǎn)負(fù)債表框架以及KMV模型分析的計(jì)算結(jié)果可以看出我國(guó)地方政府債務(wù)風(fēng)險(xiǎn)從全國(guó)整體來看尚在安全范圍內(nèi),但是從時(shí)間演變看來波動(dòng)較大,并沒有呈現(xiàn)持續(xù)穩(wěn)定態(tài)勢(shì),各省份政府債務(wù)風(fēng)險(xiǎn)差異也比較大,且風(fēng)險(xiǎn)點(diǎn)略有不同。

目前,我國(guó)地方政府債務(wù)風(fēng)險(xiǎn)雖然得到一定程度上的控制,但是全口徑和部分地區(qū)債務(wù)風(fēng)險(xiǎn)依然較大,需要進(jìn)一步規(guī)范地方政府債務(wù)管理。一是深化政府財(cái)稅體制改革。合理分配中央和地方財(cái)權(quán)與事權(quán),從體制角度入手,有效化解財(cái)稅體制導(dǎo)致的債務(wù)風(fēng)險(xiǎn);完善地方政府投融資機(jī)制,因地制宜、因勢(shì)利導(dǎo)地逐步改變過度依賴土地財(cái)政的現(xiàn)狀,有序推進(jìn)地方政府融資平臺(tái)轉(zhuǎn)型。二是規(guī)范地方政府行為。改進(jìn)地方官員政績(jī)考核機(jī)制,把地方政府債務(wù)風(fēng)險(xiǎn)納入對(duì)官員的考核體系;加強(qiáng)官員任期責(zé)任追究,落實(shí)終身責(zé)任追究制度,使決策人員對(duì)自己的決定、行為、對(duì)發(fā)生的債務(wù)承擔(dān)責(zé)任;強(qiáng)化對(duì)政府的預(yù)算約束,打破地方政府債務(wù)依賴,合理匹配資產(chǎn)債務(wù)。三是健全地方政府的債務(wù)風(fēng)險(xiǎn)管理體系。完善法律和規(guī)章,包括但不限于修改預(yù)算法的執(zhí)行細(xì)則、制訂關(guān)于地方政府債務(wù)的法規(guī)條例和建立健全信貸評(píng)估的法律和制度;提升債務(wù)融資的使用效果,對(duì)債務(wù)融資實(shí)施全過程績(jī)效管理;穩(wěn)妥規(guī)范化解存量債務(wù),化解存量債務(wù)不能新增其他政府支出責(zé)任,防范化解風(fēng)險(xiǎn)的風(fēng)險(xiǎn);建立健全債務(wù)風(fēng)險(xiǎn)監(jiān)控和危機(jī)處理體系。