債務報酬率和債股比計算方法對所有者權益價值的影響研究

2022-12-27 02:21:40王逸瑋

中國資產評估 2022年11期

■ 王逸瑋 王 璐 韓 煜

(北京中天華資產評估有限責任公司,北京 100044)

一、引言

在當前企業價值評估的實務操作中,加權平均資本成本(WACC)通常用于企業整體價值的計算,并在此基礎上扣減付息債務價值,得到股權價值。對于加權平均資本成本中兩個重要參數,即債股比和債務報酬率的取值過程,目前主要做法有:對于債股比的計算,常用的方法為直接采用行業平均債股比、可比公司的平均債股比(上述兩種方法統稱“設定債務報酬率”),或者直接采用企業自身債股比;對于債務報酬率的取值,常見的方法為直接選用企業自身的債務報酬率,或者采用設定債務報酬率,如基準日LPR。

但如果對同一個項目采用上述幾種方法的不同組合,往往得到不一樣的股權價值評估結果,甚至在某些特殊情況下,結果的差異較大。上述幾種方法所計算的結果為何會有差異,哪一種方法才是可能的正確方法,一直是行業內爭論的核心問題。本文作者將使用一種常用的方法,即同時設定債股比和債務報酬率,通過幾個案例,驗證各種方法的邏輯,從而得到上述問題的結論。

二、幾種常見的債股比與債務報酬率方法組合的邏輯驗證

(一)對于同時設定債股比和債務報酬率的方法驗證

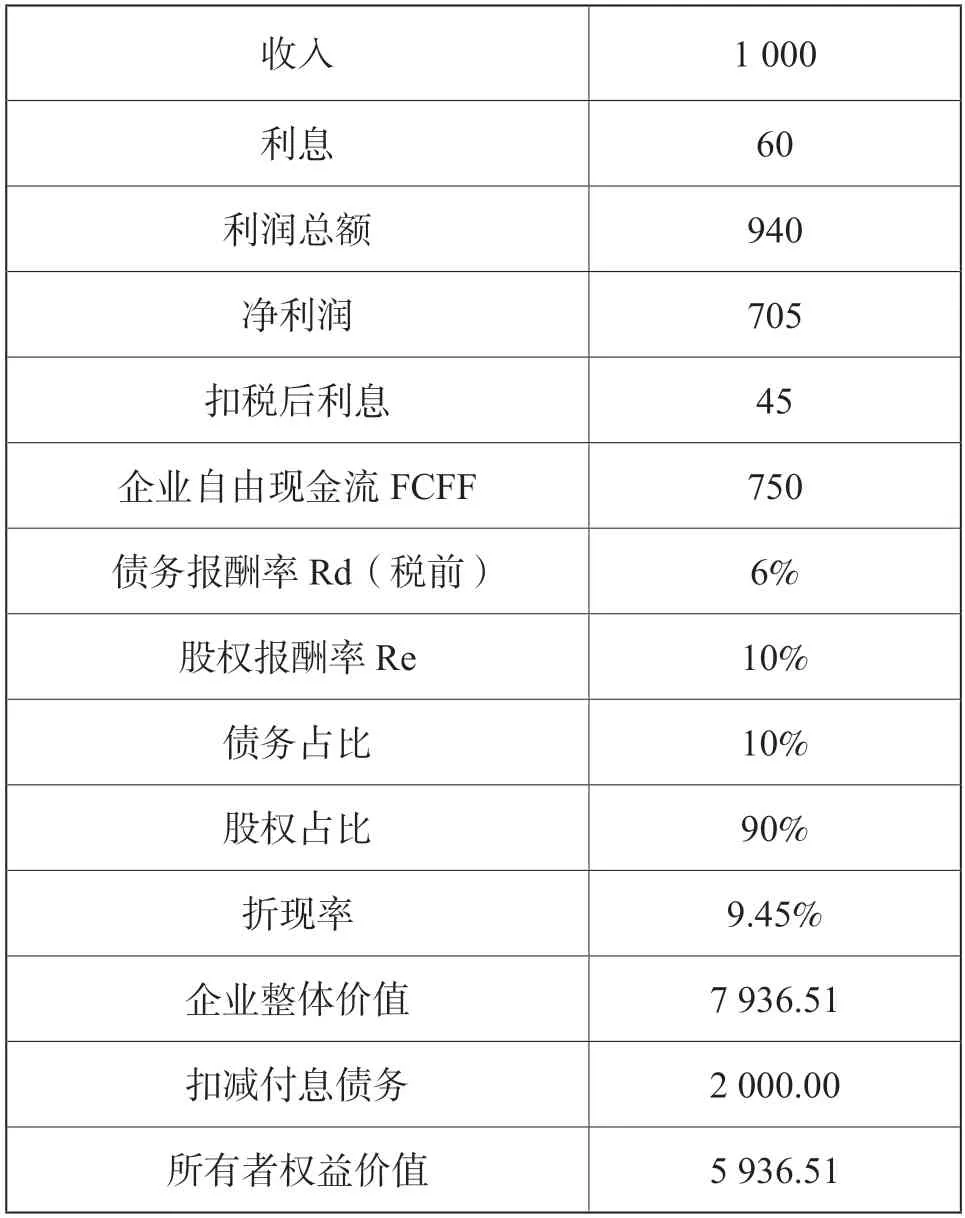

將加權平均資本成本中的債務報酬率和債股比同時設置為行業平均數值或可比公司平均值是最常見的做法之一。為簡化起見,假設公司收入為1 000萬元,無成本,借款2 000 萬元,利率為3%,所得稅率為25%。行業平均的債務報酬率為6%,債務占比為10%,經營期為永續,計算得到所有者權益價值(見表1)。

表1 案例一:同時設定債務報酬率與債股比 金額單位:人民幣萬元

根據永續期資本化公式可知,用每年穩定的現金凈流量除以資本化率可以得到現值。則意味著,用得到的現值乘以資本化率,應當得到每一年度的現金凈流量。

為驗證案例一測算方法的正確性,我們通過測算結果反推的方法,驗證股權現金流和債務現金流加和是否與當期的企業自由現金流相等。首先,用測算出的所有者權益價值乘以股權報酬率Re,則:

股權實際報酬=5 936.51×10%=593.65 萬元

債權實際報酬=2 000.00×6%×(1-25%)=90 萬元

股權實際報酬+債權實際報酬=593.65+90=683.65 萬元

可見,用結果反推驗證,發現股權和債權要求的全部報酬率與企業自由現金流750 萬元不等。同時,測算結果顯示的真實債務比重、股權比重也與設定不一致,即:真實債務比重=2 000/7 936.51=25.2%,不等于假設的10%;

實際股權比重=1-25.2%=74.8%,不等于假設的90%。

由案例一的反推結果可知,同時設定債務報酬率和債股比,會導致計算的前后邏輯產生矛盾。

(二)對于采用行業平均債股比與債務價值重估的方法驗證

如果在扣除債務價值時,不采用債務的賬面價值2 000 萬元,而是通過折現計算得到其真實的債務價值,反推結果是否符合邏輯。在案例二中,假定其他條件都不變,僅變化付息債務價值(見表2)。

首先,計算付息債務價值:

債務真實價值=債務現金流/ 債務報酬率=45/(6%×(1-25%))=1 000 萬元

則,根據表2 的相關數據,得到:

表2 案例二:設定債股比和債務價值的重估 金額單位:人民幣萬元

股權價值=7 936.51-1 000=6 936.51 萬元

同樣,在得到股權價值及付息債務價值后,用設定的報酬率對FCFF 企業自由現金流進行驗證。驗證過程如下:

股權真實報酬=6 936.51×10%=693.65 萬元

債權真實報酬=1 000.00×6%×(1-25%)=45 萬元

股權實際報酬+債權實際報酬=693.65+45=738.65 萬元

驗證結果顯示,即使將付息債務價值進行重估,其計算結果依然與企業自由現金流750 萬元不等。

(三)對同時采用企業自身債股比與行業平均債務報酬率的邏輯驗證

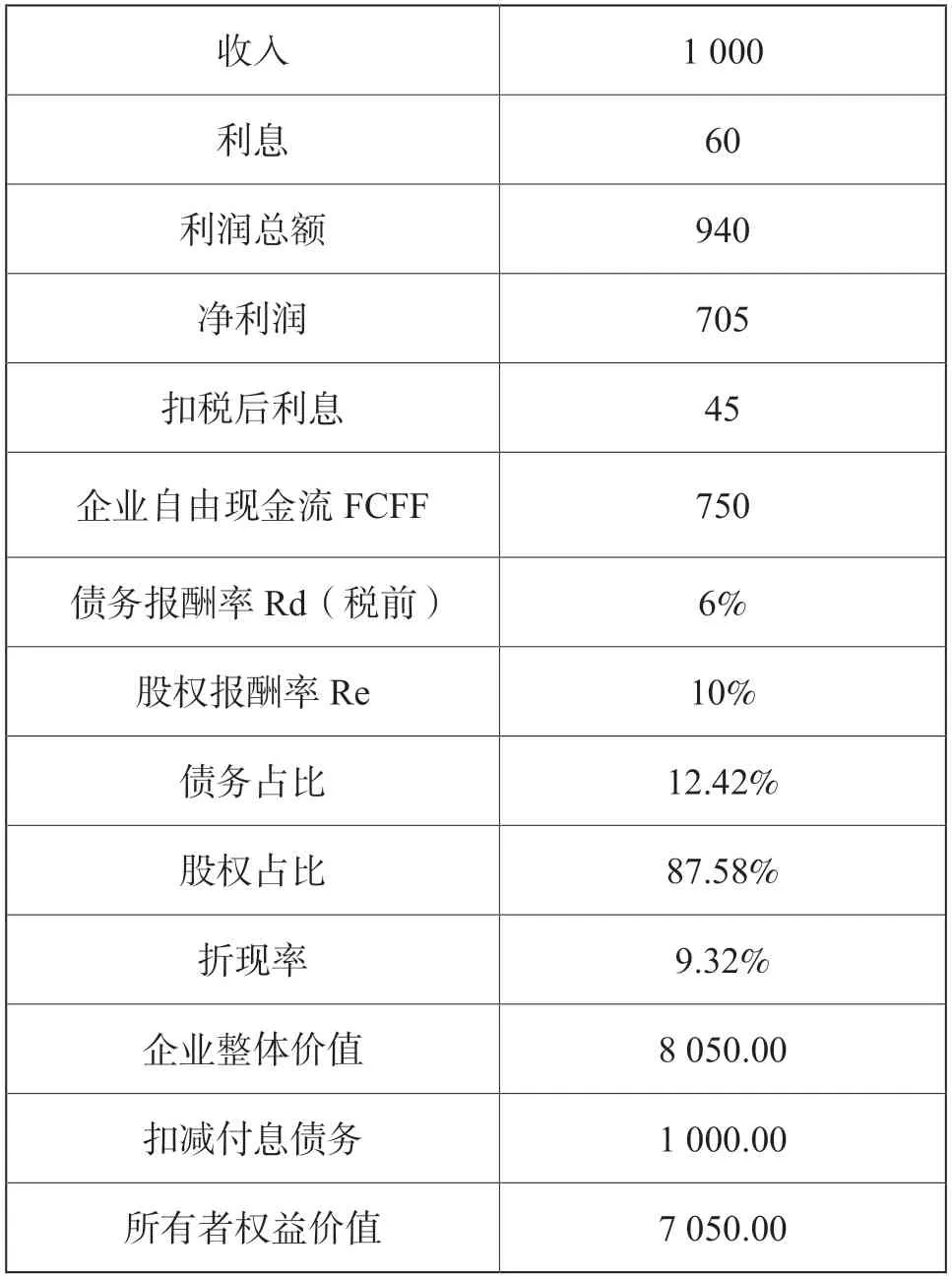

首先,在案例二的基礎上,假設其他條件保持不變,我們設股權價值未知數為X,采用excel 自帶單變量求解的公式,迭代計算債權比重和股權比重。則,計算結果見表3。

表3 案例三:企業自身債股比和設定債務報酬率 金額單位:人民幣萬元

同樣采用反推的方式驗證計算的邏輯:

股權實際報酬=7 050.00×10%=705.00 萬元,與凈利潤相等;

債權實際報酬=1 000.00×6%×(1-25%)=45 萬元,與扣稅后利息相等;

債務占比=1 000/8 050=12.42%,與測算WACC的數據相等;

股權占比=1-12.42%=87.58%,與測算WACC 的數據相等。

上述測算驗證了邏輯的準確性:股權價值與真實的現金流一致,沒有產生前后矛盾的測算結果。

需要指出的是,上述結果成立的條件為,付息債務價值需是通過折現計算出來的真實債務價值,而不是企業賬面價值2 000 萬元。如果在企業整體價值的基礎上扣減2 000 萬元,則同樣會導致所有者權益價值計算錯誤。

(四)對同時采用企業自身債股比與自身債務報酬率的邏輯驗證

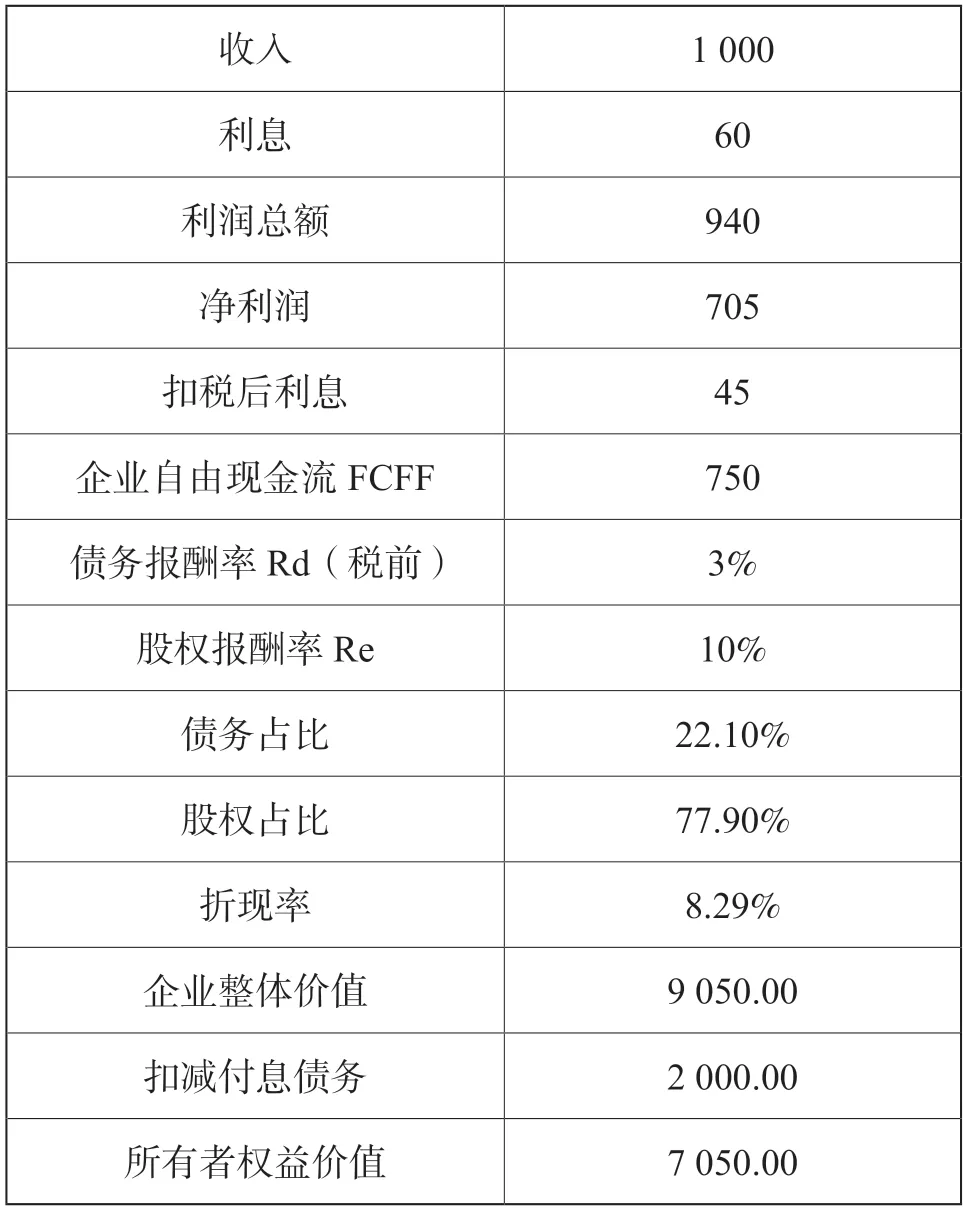

最后,在案例三條件不變的情況下,增加假設:折現率中債務報酬率與企業實際債務報酬率一致,均為3%。則測算結果見表4。

表4 案例四:企業自身債股比與自身債務報酬率 金額單位:人民幣萬元

同樣采用反推方式驗證邏輯:

股權實際報酬=7 050.00×10%=705.00 萬元,與凈利潤相等;

債權實際報酬=2 000.00×3%×(1-25%)=45 萬元,與扣稅后利息相等;

債務占比=2 000/9 050=22.10%,與測算WACC的數據相等;

股權占比=1-22.10%=77.90%,與測算WACC 的數據相等。

上述測算驗證了邏輯的準確性:股權價值與真實的現金流一致,沒有產生前后矛盾的測算結果。

上述案例顯示,當債股比與債務報酬率與企業真實情況保持一致時,計算正確,并且與案例三顯示的所有者權益結果無差異,均為7 050.00 萬元,符合股權現金流705 萬元除以資本化率10%的邏輯。

三、幾種方法的邏輯分析及結論

通過案例一、案例二,我們可以認為,如果同時設定債股比和債務報酬率,則無論是否采用真實的債務價值,都會導致計算過程的前后邏輯錯誤。在這兩種情況下,股權實際報酬均小于通過現金流計算的股權收益。即,第一種情況下,股權價值為593.65 萬元,第二種情況下為693.65 萬元,均小于凈利潤705 萬元。

進一步分析差異的原因。在前兩個案例中,企業自由現金流FCFF 沒有變化,均為750 萬元,因此可以認為,價值的差異主要是由折現率引起。

折現率由債務收益率、債務占比、股權收益率、股權占比構成,當其結構發生變化時,導致折現率變化。也就是說,當股權收益率不變的情況下,如果擴大債務的占比,折現率通常會下降。在上述兩個案例中,債務比重均是設定值,因此,會與企業實際情況存在差異:分子是企業債務、股權的實際報酬,而分母則為預設值。因此,當債務實際報酬率小于設定的報酬率時(在上述案例中顯示為3%小于5%),債務真實價值低于賬面值(在案例中顯示為1 000 萬小于賬面價值2 000 萬)。在此情況下,預設的綜合資本報酬就會大于企業實際的報酬率,導致企業整體價值降低,再扣除付息債務(無論是真實負債價值還是賬面價值),均會導致所有者權益價值降低。

由此推斷,資本結構的設定導致綜合資本成本發生變化,從而與實際報酬產生差異。較低的債務占比是假設了更高的綜合資本成本,從而侵占了股權實際的部分報酬,導致所有者權益價值下降。由此可見,債股比有可能是影響測算邏輯的核心參數。因此,我們又假設了案例三和案例四的兩種情況。在這兩個案例中,所有者權益價值相等。

理論上,在折現時,分母與分子計算的口徑需保持一致,即,分母若包含股權和債權的報酬,則分子應當也為這兩部分組成;若分母僅有股權報酬率,則分子同樣僅能包含股權現金流。因而,如果計算正確,無論采用哪種口徑,股權價值計算結果應當一致而不能有差異。

在上述三、四案例中,自變量僅有債務報酬率,而股權報酬率并無變化。由于債務報酬率的變化會導致債務價值發生變化,從而導致資本結構發生改變,進而使得加權平均資本成本WACC 變化。我們在上述三、四案例中,假設資本結構會隨著債務報酬率而發生改變,那么,企業整體價值的改變僅有債務報酬率這一變動因子。當扣掉企業實際的債務價值時,也就暗含著將這一變動因子從企業整體價值中扣除掉,從而使得股權價值不變。

通過上述研究,我們得出如下結論:

首先,在測算WACC 時,不可同時使用行業平均債務報酬率和資本結構。

其次,若使用行業平均報酬率,則必須滿足兩個條件:第一,資本結構為企業真實資本結構(也就是假設股權價值為x,通過迭代方式計算資本結構);第二,在扣除付息債務時,需計算企業真實付息債務價值,而不是將其賬面價值直接扣除。

最后,采用企業實際債務報酬率及企業實際資本結構,可以得出正確的股權價值結論。

四、未來可能的研究主題

關于本文的結論,僅是我們在實務操作中的一些思考。最后,我們提出以下關于折現率亟待探討和研究的問題。

第一,關于債務價值重估的現實問題。在行業內理論探討時,對于企業整體價值扣減債務價值的計算,有時會提倡對債務價值進行重估。正如上述案例二、案例三的計算邏輯。但是,現實的問題是,債務價值在企業經營或資本市場中是否會因折現率的不同而貶值或者增值。也就是說,債權人是否會在得知債權減值的情況下依然借款給企業,企業中債務價值的減值是否是債權人對該筆借款的真實價值的判斷。因此,對于債務價值的重估是否與現時情況發生矛盾仍需探討。

第二,資本結構影響beta 值理論。在MM 理論中,提出資本結構的變化不會影響折現率的邏輯。在實際計算時,如果將資本結構與beta 值的測算相關聯,則確實會得到對加權平均資本成本影響不大的結論。但是,同樣考慮現實情況,倘若債務占比很高,則可能導致股權報酬率奇高,這與股權投資人所要求的必要報酬率與之對企業的風險判斷是否一致,這一問題仍需探討。

第三,經營期債務償還及債務利率變化對所有者權益和債務價值的影響。在上述四個案例中,假設了企業每年的現金流不變,債務沒有償還,是簡化了案例為了說明本文主要闡述的結論。然而,在現實的項目中,標的企業往往會在基準日后期償還當前的借款,或者是改變利率。在這種情況下,由于分子的債務現金流往往采用單利計算,而在計算折現系數時,又是采用了復利模式,因此,會因為測算本身的問題導致債務減值,從而影響股權價值。如何規避上述問題,也是本文作者將繼續研究折現率的主要思考點。

第四,股票beta 值是否適用于企業經營風險的判斷問題。這一問題可謂是根深蒂固。早期CAPM模型的提出主要服務于股票價值的估算。但是,后期被用在計算企業價值的折現率中。這一應用的重要前提應當是股票市場的波動與企業經營收益的波動具有一致性。那么,上述兩個因素是否存在關聯,尤其是在二級資本市場發育還不夠成熟的情況下,這一問題尤其值得探討。如果結論是否定的,那么企業經營的波動又當以何種方式確定,仍值得業內深入研究。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

少先隊活動(2021年2期)2021-03-29 05:40:48

云南畫報(2020年9期)2020-10-27 02:03:26

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國衛生(2015年4期)2015-11-08 11:16:06