我國養老服務供給能力綜合評析

2023-01-04 08:18:58譚啟祥弓慧潔

北京城市學院學報 2022年6期

聶 倩,譚啟祥,弓慧潔

(1.中國社會科學院大學研究生院 北京 1024883;2.河南財經政法大學公共管理學院 河南 鄭州 450000)

一、緒論

根據國家統計局數據顯示,2021年我國60歲及以上人口為26736萬人,占全國人口的18.9%,其中65歲及以上人口為20056萬人,占全國人口的14.2%,首次超過14%。人口老齡化不再僅僅是發達國家關注的焦點,也是我國現在及將來面對的重要問題。

在人口老齡化以及養老問題巨大壓力推動下,國內外學者主要從兩方面對養老服務供給能力進行了如下研究:一類是從多元供給主體視角展開,強調提高主體自身的養老服務供給能力,充分發揮各主體之間的相互協同作用。如David L. Brown、Nina Glasgow等人(2019)指出社區機構之間以及社區機構與外部組織之間的伙伴關系促進了相關服務的供給。Ni Zhiping(2022)主張多元主體參與社會養老服務,從國家層面進行頂層設計,并與家庭、社區等多方面合作,建立統一協調的養老服務供給新模式。張京唐(2022)對比分析國外養老服務的歷程變遷,指明多元化養老主體是未來的發展方向。劉二鵬(2022)從縣域視角提出要在農村建立多層次的養老服務體系。另一類是針對養老服務供給的評價,Hu Jinrong(2022)將“可達性”引入養老服務評價,分別從居家社區、機構和行政養老服務可及性三個層面選取指標,運用層次分析法構建評價體系對基本養老服務質量進行評價,Shao Qiuhu(2022)引入SBM-DEA模型,財務管理、硬件設施等六個方面建立系統框架對社區居家養老服務進行評價。隗建華(2022)基于熵權法模型從制度與環境和產業發展兩方面構建養老服務供給系統,結合耦合協調度模型定量分析我國各省份的健康養老供需情況。

從當前研究來看,無論從多元主體建設的角度強調相互協作,或是定量評價養老服務供給,最終目的均在于解決人口老齡化的困境,滿足老年人的養老服務需求。而我國由于老齡化時間短、進程快,老年人養老服務體系構建并不完善,即便是由國家和集體包辦老年養老服務事業也存在資金不足、福利機構少、服務水平較低等問題,難以滿足老年人對養老服務日益增長的需要,因此有效評價我國養老服務供給綜合能力,就顯得尤為重要。鑒于此,本文從經濟、社會、人口三個維度選擇相關指標,利用主成分分析法評估我國養老服務供給能力水平,為完善我國養老服務體系提供實證基礎。

二、基礎方法與指標選取

(一)基礎方法

本文采用時序全局因子分析法作為基礎方法。時序全局因子分析方法通過全局主成分公因子變換到統一的全局主超平面上,使得各年份的主成分公因子具有相同的構成,再將主超平面上的數據進行變換、組合,根據不同時序排序,從而反映出分析系統的動態特性。通過時序全局因子分析得到的少數綜合因子,可以克服由于指標過多以及指標之間的相關性帶來的定量評價結果不準確問題,從而更精確地評價我國的養老服務供給能力。

(二)數據來源及處理

本文所選數據主要來源于《中國統計年鑒》(2015-2021)、《中國衛生健康統計年鑒》(2015-2021)、國家統計局官網、《中國民政統計年鑒》(2015-2021)和《中國社會統計年鑒》(2015-2021)。其中,人均地區生產總值、地方財政一般預算收入、全體居民人均可支配收入和居民人均消費支出數據來源于國家統計局官網;老年人口撫養比、每千人口醫療衛生機構床位數、城鎮職工基本養老保險基金支出、城鄉居民基本養老保險基金支出數據來源于《中國統計年鑒》;社區衛生服務中心、社區衛生服務站和各地區每千人口衛生技術人員數據源于《中國衛生健康統計年鑒》;分地區每千老年人口養老床位情況數據來源于《中國社會統計年鑒》;養老機構單位數、養老機構年末職工人數、養老機構年末床位數、社會組織單位數及年末職工人數、社會團體單位數及年末職工人數和社區養老機構和設施總數(2020年)及社區養老機構和設施總年末職工數(2020年)來源于《中國民政統計年鑒》。以上數據均為年鑒原始數據,不存在統計口徑不同和缺失值問題,未進行數據處理。

此外,為了凸顯社區養老服務能力供給水平,本文在《中國民政統計年鑒》數據基礎上,進一步計算出2014年至2019年社區養老機構和設施總數及總年末職工數,具體處理為:2014年至2017年,社區養老機構和設施總數為社區養老機構和設施數和社區互助型養老設施數之和,社區養老機構和設施總年末職工數則是社區養老機構和設施年末職工人數和社區互助養老設施年末職工人數之和。其中,由于西藏缺失2014至2015年、吉林缺失2015至2016年的社區養老機構和設施數、社區互助型養老設施數、社區養老機構和設施年末職工人數和社區互助型養老設施年末職工人數。因此,根據指標的實際意義,采用了合適的方法估計社區養老機構和設施總數及總年末職工數,社區養老機構和設施總數為社區服務中心單位可以為居民提供養老等服務的機構數和社區服務中心站可以為居民提供養老等服務的機構數之和,社區養老機構和設施年末職工人數為社區服務機構和設施年末職工數與養老機構和設施數占社區服務機構和設施總數比例的乘積。2018至2019年,社區養老機構和設施總數為社區養老照料機構和設施數與社區互助型養老設施數之和,社區養老機構和設施總年末職工數為社區養老照料機構和設施年末職工人數與社區互助型養老設施年末職工人數之和。

(三)數據相關性檢驗

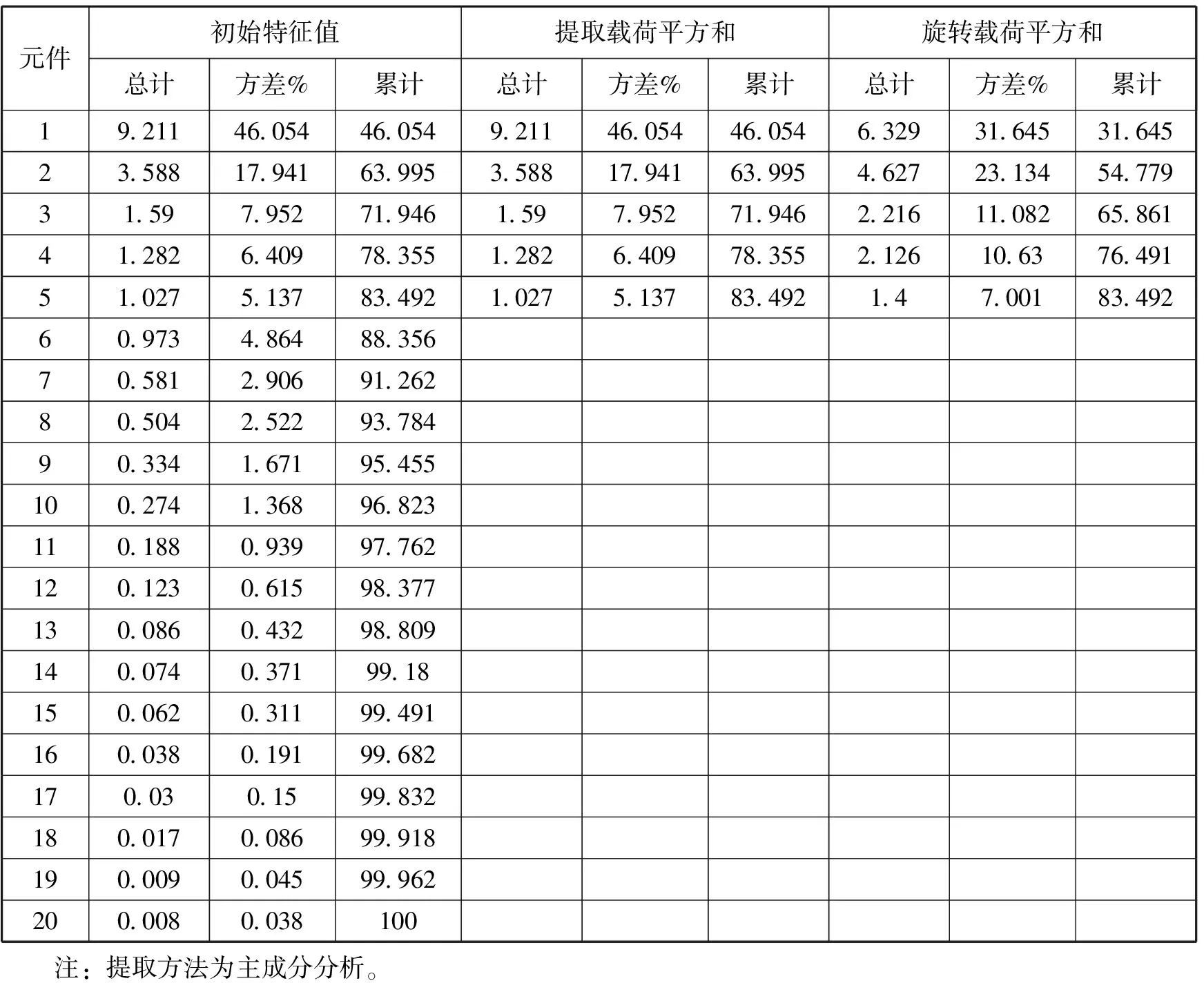

由表1可知,KMO的值為0.808,大于0.5,偏相關系數小于簡單相關系數,適合做因子分析。Bartlett球形檢驗的p值<0.001,證明所選指標之間的相關系數矩陣不為單位矩陣,符合因子分析的條件與KMO檢驗結果一致。

表1 KMO 與 Bartlett 檢驗

(四)公因子提取

對20個標準化后的指標數據進行時序全局因子分析,根據累計方差貢獻率選取公因子,可以得到影響我國養老服務供給能力的主要因素。由表2可知,根據特征值大于1的標準共提取5個公因子,這5個公因子的累計方差貢獻率為83.492%,能很好地代表原來的20個原始指標,這5個公因子是影響我國養老服務供給能力的主要因素。

(五)旋轉公因子載荷矩陣

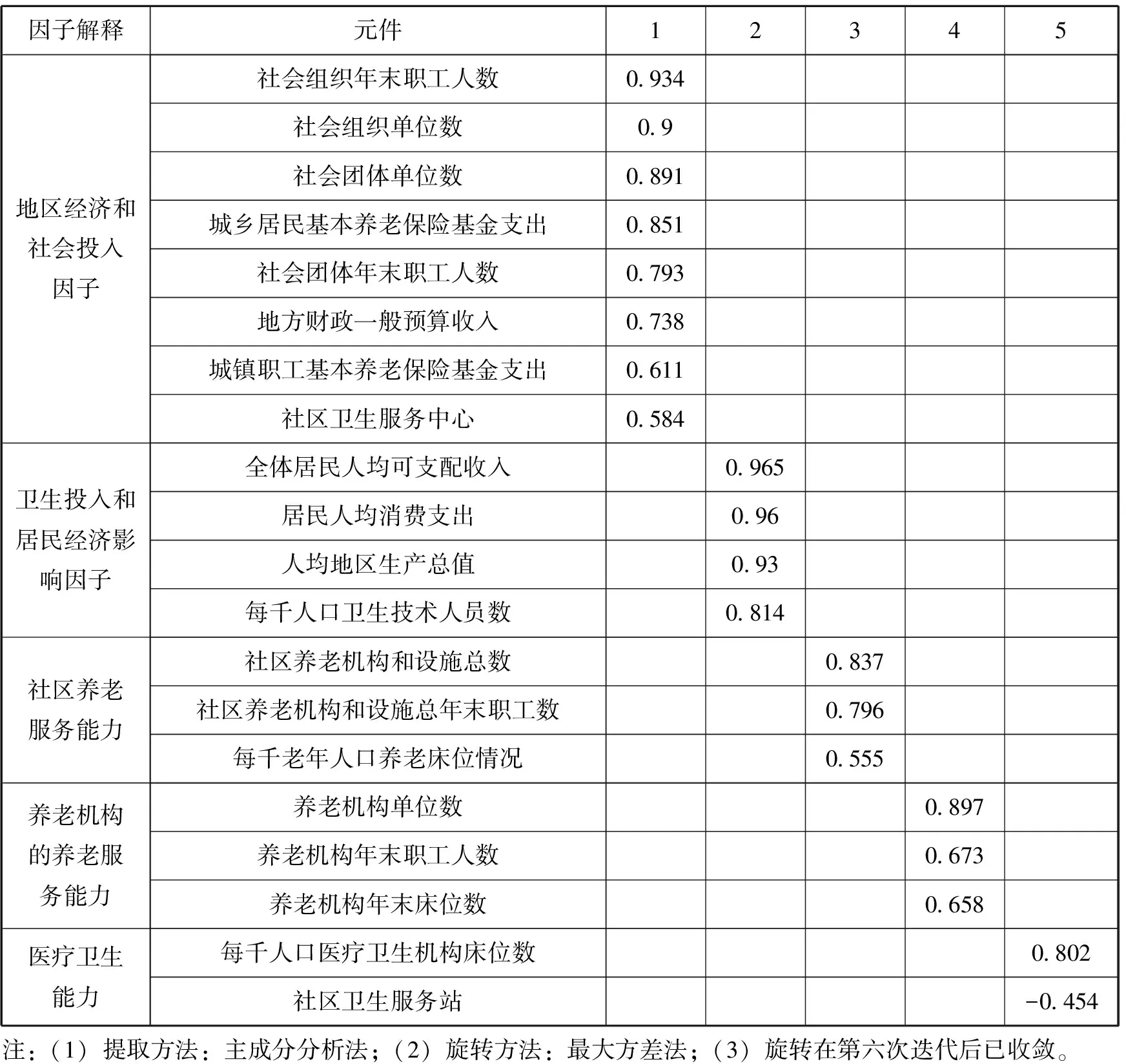

為了因子命名的準確性,分別從政府、社會和社區層面對因子進行解釋,在政府層面,選擇城鄉居民基本養老保險基金支出、地方財政一般預算收入、城鎮職工基本養老保險基金支出這三個指標,載荷系數分別為0.851、0.738、0.611,反映了地區經濟能力對各省份養老服務供給能力的影響;在社會層面,選取社會組織年末職工人數、社會組織單位數、社會團體單位數、社會團體年末職工人數這四個指標,載荷系數分別為0.934、0.9、0.891、0.793,反映了社會組織投入對各省份養老服務供給能力的影響;在社區層面,選取社區衛生服務中心這一指標,載荷系數為0.584,反映了社區建設對各省份養老服務供給能力的影響。因此,可以將第一公因子命名為地區經濟和社會投入因子。

表2 評價指標解釋的總方差

第二公因子中分別有4個指標的第二列載荷矩陣系數值較大,將這四個指標歸為第二公因子,用來解釋第二公因子的含義。為了因子命名的準確性,分別從政府和居民層面對因子進行解釋,在政府層面,選取人均地區生產總值、每千人口衛生技術人員數這兩個指標,載荷系數分別為0.93、0.814,反映了衛生投入和經濟實力對各省份養老服務供給能力的影響;在居民層面,選取全體居民人均可支配收入、居民人均消費支出這兩個指標,載荷系數為0.965、0.96,反映了居民的收入和消費能力對各省養老服務供給能力的影響;因此,可以將第二公因子命名為衛生投入和居民經濟影響因子。

第三公因子在社區養老機構和設施總數、社區養老機構和設施總年末職工人數、每千老年人口養老床位情況這三個方面具有較大的載荷,分別為0.837、0.796、0.555,反映了社區養老投入對各省份養老服務供給能力的影響,將其命名為社區養老服務能力。

第四公因子在養老機構單位數、養老機構年末職工人數、養老機構年末床位數這三個方面具有較大的載荷,分別為0.897、0.673、0.658,反映了養老機構對各省份養老服務供給能力的影響,將其命名為養老機構的養老服務能力。

第五公因子在每千人口醫療衛生機構床位數、社區衛生服務站這兩個方面具有較大的載荷,分別為0.802、-0.454,反映了醫療衛生投入對各省份養老服務供給能力的影響,將其命名為醫療衛生能力。

由表2可知,五個公因子的方差貢獻率均為正數,說明各公因子正向影響養老服務供給能力。綜上,影響我國養老服務供給能力的主要因素為地區經濟和社會投入因子、衛生投入和居民經濟影響因子、社區養老服務能力、養老機構的養老服務能力和醫療衛生能力。

表3 評價指標旋轉之后的公因子載荷矩陣

三、我國養老服務供給能力的評價

(一)我國養老服務供給能力綜合分析

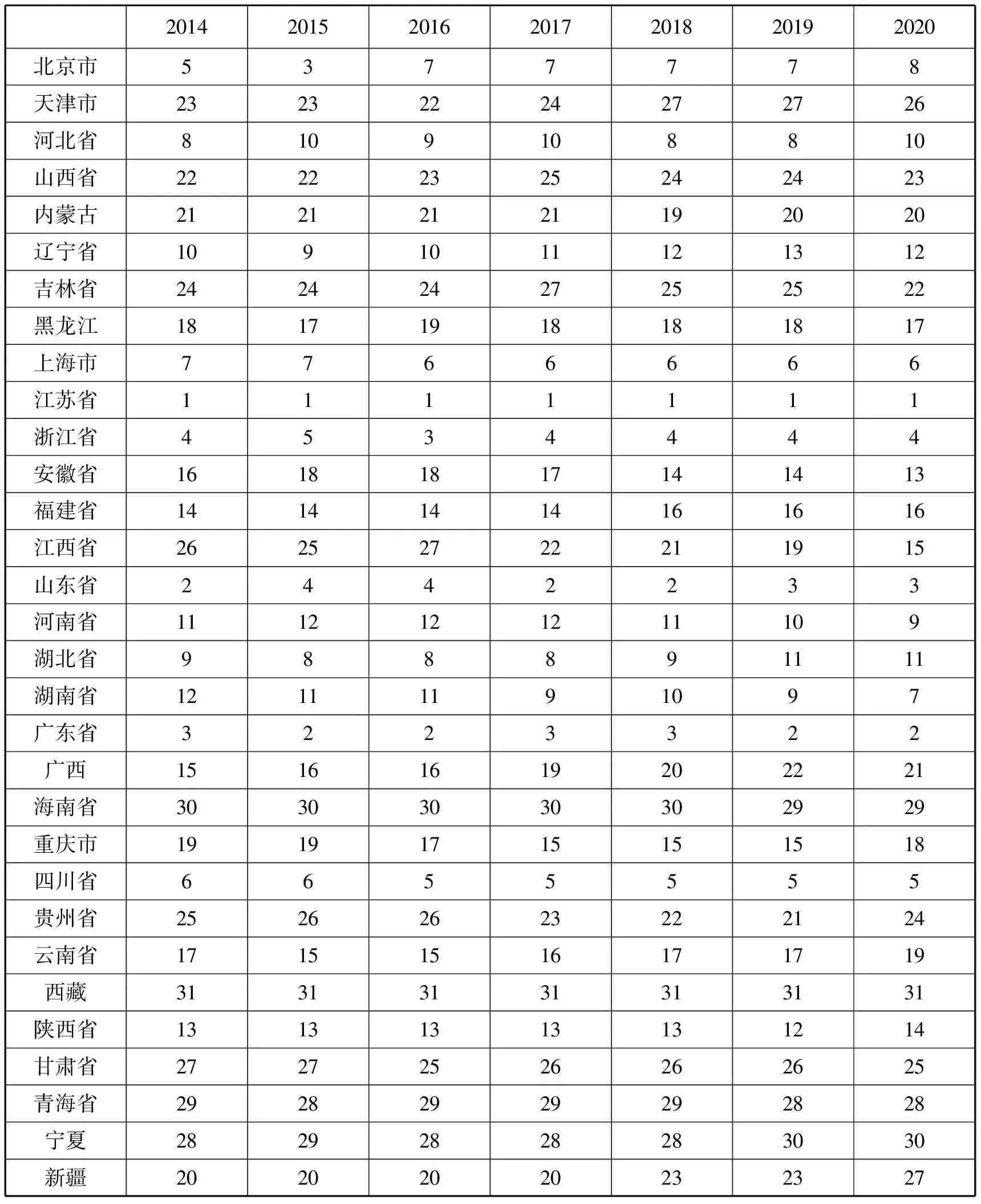

以5個公因子的各自方差貢獻率占5個公因子的累計方差貢獻率的比重作為各公因子的權重,計算出各個省份的養老服務供給能力的綜合得分并排序,從而對我國31個省份綜合水平進行評價。如表4所示,江蘇省在2014至2020年間排名均為第一,西藏在這七年均為最后一名。

從時序變化來看,大多數省份的排名都會隨著時間變化,其中廣東、山東、浙江、四川和上海等排名隨時間變化的波動幅度較小,且這一部分城市排名較為靠前,這些地區的經濟總量較高且匯聚大量人口,此外當地政府需響應國家“實施積極應對人口老齡化的國家戰略”,推進養老服務的發展,這些地區的養老服務供給能力較強;甘肅、青海、吉林和寧夏等排名隨時間變化的波動幅度也較小,且這一部分城市排名較為靠后,這些地區大多位于西部地區,經濟發展較為落后,人口數量較少,養老服務建設支持力度較低,導致這些地區的養老服務供給能力較弱。

表4 2014—2020年各省份養老服務供給能力排名表

江西、湖南、廣西、新疆、重慶和貴州排名隨時間變化的波動幅度較大,其中,江西和湖南排名整體呈上升趨勢,七年間江西排名前進11名,湖南前進5名,表明這兩省在2014 年至2020年間,養老服務供給能力大幅度提升。因為2014年各地方養老服務試點工作逐步展開,在江西省南昌市、撫州市和湖南省長沙市、湘潭市開展養老服務業綜合改革試點,通過開展養老服務業綜合改革試點,促進試點地區率先建成功能完善、規模適度、覆蓋城鄉的養老服務體系,創造一批各具特色的典型經驗和先進做法,出臺一批可持續、可復制的政策措施和體制機制創新成果,形成一批競爭力強、經濟社會效益顯著的服務機構和產業集群,為全國養老服務業發展提供示范經驗。試點的42個地區涉及的省份數量較多,但是在江西和湖南效果明顯。廣西和新疆排名整體上呈現下降趨勢,七年間廣西排名后退6名,新疆后退7名,表明廣西和新疆在2014年至2020年養老服務供給能力建設相較于其他省份支持力度有所不足,養老服務供給能力有所下降。重慶和貴州的排名變化呈現出在2014至2019年呈現逐步上升趨勢,卻在2020年排名有一個較大幅度的下滑,2020年重慶和貴州排名均后退3名,為2020年排名后退幅度最大的兩省,但是2020年重慶和貴州的經濟發展即使受到疫情的影響下仍舊處于上升階段,尤其貴州,在2015至2020年處于中國經濟的領跑者,經濟實力大幅上升,這表明這兩省在2020年忽視了養老服務的建設,造成養老服務供給能力排名的下滑。

(二)各省份養老服務供給能力與老齡化水

平對比分析

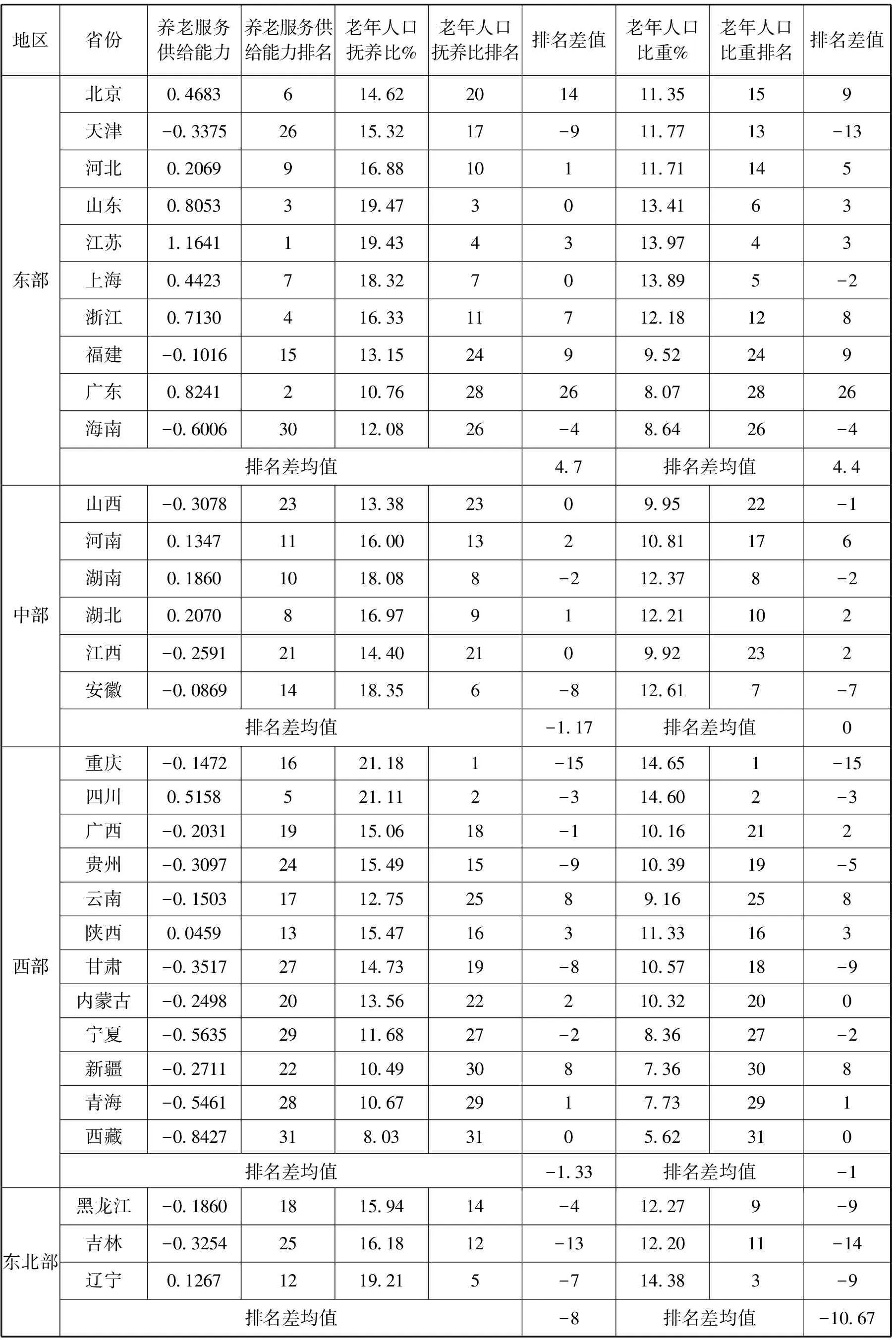

由于各省份的經濟水平和老齡化程度各有不同,本文進一步選取各省份2014至2020年綜合得分的平均值來反映養老服務供給能力水平(肖葉黎,2021),選取2014至2020年的老年人口比重(65歲及以上人口比重)和老年人口撫養比的平均值來反映各省份的老齡化程度(丁雪萌,2020),按所選指標對各省份的養老服務供給能力和老齡化程度進行排名,根據排名差值評價各省份的養老服務能力,排名差值為正,表明該省份的養老服務供給能力排名相較于老年人口撫養比排名和老齡人口比重排名靠前,養老服務資源的供給較多,而老年人口數量相對較少,該省份的老年人享受的養老服務應該更加全面和完善。反之,當為負時,表明該省份老年人口數量相對較多,而養老服務供給資源較少,該省份老年人的養老服務供給可能存在一些缺陷。此外,為了更好地顯示出地區差異性,將31個省份分為東部地區、中部地區、西部地區和東北地區,分地區的養老服務供給能力和老齡化水平對比情況見表5。

從地區層面來看,對比各地區的排名差平均值,東北部地區排名差均值為負,且數值最大,表明東北地區的養老服務資源供需矛盾最為顯著,東北部地區的養老服務供給能力與老齡化水平不相適應;中西部地區的排名差均值為負,但數值較小,中西部地區的經濟發展水平一定程度上限制養老資源的有效供給,導致養老資源的供給略差于該地區的養老需求,中西部地區養老服務供給能力與老齡化水平大體上相互適應;東部地區的排名差均值為正,東部地區不僅經濟發展較為活躍,且養老服務供給能力高于地區的老齡化水平,可以緩解老齡化對社會帶來的各種負擔,東部地區的養老服務建設水平高于其他地區。

從單個省份來看,排名差值為正且數值較大的省份有廣東、北京、福建和浙江。(1)廣東養老服務供給能力排名第2,與老年人口撫養比排名差值為26,與老齡人口比重排名差值為26。(2)北京養老服務供給能力排名第6,與老年人口撫養比排名差值為14,與老齡人口比重排名差值為9。(3)福建養老服務供給能力排名第15,與老年人口撫養比排名差值為9,與老齡人口比重排名差值為9。(4)浙江養老服務供給能力排名第4,與老年人口撫養比排名差值為7,與老齡人口比重排名差值為8。這四個省份的養老服務供給能力排名靠前,但老年人口比重和老年人口撫養比相較于其他省份較低,即在該省份存在較高的養老供給能力,但是需要養老服務的老年人數相對較少,在這些省份可以享受到相對完善且養老服務水平較高的養老服務。除此之外,云南和新疆的排名差值也為正且數值較大,造成這種現象的原因是云南和新疆的老年人數占比較少,使得老年人口比重和老年人口撫養比排名較大,雖然這兩省老齡化水平相對不高,但養老服務供給能力排名較為靠后,養老服務水平一般。

表5 養老服務供給能力與老齡化水平對比

排名差值為負且差值大小排名前三的省份為重慶、吉林和天津。(1)重慶養老服務供給能力排名第16,與老年人口撫養比排名差值為-15,與老齡人口比重排名差值為-15。(2)吉林養老服務供給能力排名第25,與老年人口撫養比排名差值為-13,與老齡人口比重排名差值為-14。(3)天津養老服務供給能力排名第26,與老年人口撫養比排名差值為-9,與老齡人口比重排名差值為-13。這三個省份屬于老年人口占比排名靠前,但是養老服務供給能力排名靠后,即在該省份存在較低的養老供給能力,但是需要養老服務的老年人數相對較多,這些省份的養老服務供需存在一定矛盾,養老服務體系存在一定缺陷。

(三)養老服務供給能力綜合得分整體分析

如表6所示,養老服務供給能力綜合得分低于平均水平的地區數逐年遞減,從2014年24個地區,占比達到77.42%,到2020年11個地區,占比降為35.48%。從總體上看,我國養老服務供給能力低于平均水平的省份數量逐年減少,側面反映我國注重養老服務供給能力建設的省份數量逐年增加,養老服務供給能力建設已經取得了一定進展,我國的養老服務供給能力逐年提高。此外,根據地區數的下降速度,將2014年到2020年劃分為兩個階段,2017年之前,地區數下降速度較為緩慢,表明我國大多數省份養老服務供給處于平均水平以下,每年供給能力突破平均水平的地區數量較少;反觀2017年之后,地區數下降速度較為迅速,在各個省份都重視養老服務建設的情況下,每年有三個省份的養老服務供給能力突破平均水平,表明我國越來越多的省份開始更加重視養老服務供給的建設力度。造成上述現象的原因可能在于2018年是我國人口年齡結構的拐點,2018年我國老齡人口首次超過了少兒人口,出生率創新低,就業人口數量首次下降,種種跡象印證我國老齡化程度的加深,從而使得各省份加大養老服務供給的投入力度。

表6 養老服務供給低于平均水平的地區數統計

猜你喜歡

保健醫苑(2022年1期)2022-08-30 08:40:44

保健醫苑(2022年6期)2022-07-08 01:25:16

保健醫苑(2022年4期)2022-05-05 06:11:20

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

基層中醫藥(2018年2期)2018-05-31 08:45:06

海峽姐妹(2018年1期)2018-04-12 06:44:24

民生周刊(2017年19期)2017-10-25 15:47:39

商周刊(2017年9期)2017-08-22 02:57:56