淺論重疾險中“罕見病”的認定標準

——以“多發性硬化”的判斷為例

2023-01-12 12:15:14陳禹彥陳柳上海蘭迪律師事務所

上海保險 2022年12期

關鍵詞:標準

陳禹彥 陳柳 上海蘭迪律師事務所

一、問題的提出

當今社會,越來越多的人出于風險防范的考慮投保了重大疾病保險,使重大疾病保險發展為保險行業的重要產品。對于重大疾病的認定,保險公司雖然在保險合同中做了明確的具體約定,但隨著醫學的發展,疾病的認定標準也在不斷更新,許多被保險人被確診重大疾病后,在申請保險理賠時卻往往被保險公司以不符合合同約定的重大疾病認定標準為由拒賠。

尤其是對于大量如多發性硬化、肝豆狀核變性等罕見病而言,在醫學領域尚未有完整的治療方案,甚至在無法分析病因的情況下,這些罕見病的診斷標準和治療方法隨著科學發展而高速變化(呂有標、黃春芝等,2021)。在保險中究竟如何結合醫學、法律進行重大疾病的認定,在很大程度上影響著重疾險的理賠結果。針對上述情況,保險條款的合理性如何界定、是否可以理賠,本文將以“多發性硬化”這種疾病為例,結合實際案件對上述問題作出解答。

二、“多發性硬化”疾病介紹

多發性硬化(Multiple Sclerosis,MS)是一種以中樞神經系統(CNS)炎性脫髓鞘病變為主要特點的免疫介導性疾病,病變主要累及白質。其病因尚不明確,可能與遺傳、環境、病毒感染等多種因素相關(邱偉、徐雁,2018)。MS在病理上表現為CNS多發髓鞘脫失,可伴有神經細胞及其軸索損傷,核磁共振檢查(MRI)上病灶分布、形態及信號表現具有一定特征性。MS病變具有時間多發(DIT)和空間多發(DIS)的特點。

關于多發性硬化的診斷原則,第一,應以客觀病史和臨床體征為基本依據;第二,應充分結合各種輔助檢查特別是MRI與腦脊液(CSF)特點,尋找病變的空間多發與時間多發證據;第三,還需排除其他可能疾病。此外,除滿足以上3項條件外,應盡可能尋找電生理、免疫學等輔助證據(邱偉、徐雁,2018)。

由于多發性硬化患者受累部位不同,患者臨床癥狀和體征較為多樣,主要有感覺異常、運動障礙、視力障礙、發作性癥狀、自主神經功能障礙、精神癥狀、認知功能障礙等。成人MS的診斷,目前推薦使用2017年McDonald MS診斷標準(見表1),強調時間多發性和空間多發性為診斷核心。

?表1 2017年McDonald MS診斷標準

依據表1,臨床的診斷標準可以具體分為:(1)當臨床表現有2次以上(下文除特殊說明外,以上均包含本數)發作,同時有2個以上客觀臨床證據的病變,或者臨床表現有2次以上發作,同時有1個(并且有明確的歷史證據證明以往的發作涉及特定解剖部位的一個病灶)客觀臨床證據的病變,則無需額外的檢測來證明空間和時間的多發性;(2)當臨床表現有2次以上發作,同時具有l個病變的客觀臨床證據,則需通過不同CNS部位的臨床發作或MRI檢查來證明空間多發性;(3)當臨床表現有1次發作,同時具有2個以上病變的客觀臨床證據,則需通過額外的臨床發作、MRI檢查來證明時間多發性或具有腦脊液寡克隆帶;(4)當臨床表現有1次發作,同時存在1個病變的客觀臨床證據,則需通過不同CNS部位的臨床發作或MRI檢查來證明空間多發性,并且通過額外的臨床發作、MRI檢查來證明時間多發性或具有腦脊液寡克隆帶。

三、“多發性硬化”的認定引發的保險糾紛

在醫學領域,對于“多發性硬化”的診斷依據是2017年McDonald MS診斷標準已無較多爭議,但是在保險領域,對于“多發性硬化”的認定標準引發的糾紛卻時有發生。下文將引入真實案例展開討論,因隱私及數據合規的限制,案例進行了改寫,改寫部分對分析本案并無大礙。

2019年10月3日,張三在某保險公司投保了人身保險,投保主險為終身壽險及六項附加險,其中一項為附加重疾險,基本保險金額為30萬元,保險期限為終身,繳費年限為30年,繳費頻次為年繳。2021年2月14日至2021年2月25日,張三進入甲醫院住院治療,出院診斷為:中樞神經系統脫髓鞘疾病、多發性硬化;2021年3月3日至2021年3月11日,張三入乙醫院住院治療,出院診斷為:顱內白質多發病變、臨床孤立綜合征可能性大、偏頭痛;2021年3月16日,乙醫院出具疾病診斷證明書,診斷和建議為:復發緩解型多發性硬化;2021年3月23日至2021年3月27日,張三入丙醫院住院治療,出院診斷為:西醫診斷為多發性硬化。2021年10月30日,張三向保險公司提交理賠申請,保險公司認為從張三在幾家醫療機構的病歷看,張三的病情尚未達到合同約定的“嚴重的多發性硬化”的認定標準,即因中樞神經系統脫髓鞘而導致的不可逆的身體部位功能障礙,需由神經科專科醫生提供明確診斷,并有頭顱斷層掃描(CT)或核磁共振檢查(MRI)的診斷報告;不可逆的身體部位功能障礙指診斷為功能障礙后需已經持續180天以上,且由神經科專科醫生提供的明確診斷必須同時包含下列內容:(1)明確出現因視神經、腦干和脊髓損傷而導致的臨床表現;(2)神經系統散在的多部位病變;(3)有明確的上述癥狀及神經損傷反復惡化、減輕的病史記錄。因此,保險公司根據保險條款,拒絕給付保險金及豁免保險費。

四、法律分析

對于“多發性硬化”的認定,其標準應當符合通行的醫學診斷標準。對于合同條款中過度苛求“多發性硬化”的時間多發性和空間多發性將不可避免地引發隱性免責條款之嫌,下文將圍繞此問題展開具體論述。

(一)保險條款約定的疾病診斷標準應當符合通行的醫學診斷標準,并考慮醫療技術條件發展趨勢

中國銀保監會發布的《健康保險管理辦法》第二十三條規定,保險公司在健康保險產品條款中約定的疾病診斷標準應當符合通行的醫學診斷標準,并考慮到醫療技術條件發展的趨勢。健康保險合同生效后,被保險人根據通行的醫學診斷標準被確診疾病的,保險公司不得以該診斷標準與保險合同約定不符為由拒絕給付保險金。

由上文可知,臨床醫學對于“多發性硬化”的診斷聚焦于時間多發(DIT)和空間多發(DIS)這一特點上。因此,當患者臨床表現有2次以上發作,同時有2個以上客觀臨床證據的病變,或者臨床表現有2次以上發作,同時有1個(并且有明確的歷史證據證明以往的發作涉及特定解剖部位的一個病灶)客觀臨床證據的病變,則無需額外的檢測來證明空間多發性和時間多發性,即不需要通過不同CNS部位的臨床發作或MRI檢查證明空間多發性,就可以判斷患者患有“多發性硬化”。退一步而言,即使是只有1個客觀臨床證據的病變但有2次以上發作,或者只有1次發作但有2個以上客觀臨床證據的病變,更甚至只有1次發作且只有1個客觀臨床證據的病變時,依照2017年McDonald MS診斷標準依然可以通過對應的輔助檢查進行確認。

然而,通過比對保險合同相關疾病釋義條款會發現,關于認定為“多發性硬化”這類重大疾病的條件,該保險條款約定:一方面,該類疾病是指中樞神經脫髓鞘而導致的不可逆的身體部位功能障礙,需由神經科專科醫生提供明確診斷,并同時有CT或者MRI檢查結果確診報告。另一方面,該類疾病的認定要求同時包含以下三個條件:(1)明確出現因視神經、腦干和脊髓損傷而導致的臨床表現;(2)神經系統散在的多部位病變;(3)有明確的上述癥狀及神經損傷反復惡化、減輕的病史記錄。同樣是要求確診“多發性硬化”,同樣是強調“多發性硬化”的時間多發性和空間多發性的特點,但該釋義條款相較于目前通行的最新醫學診斷標準,其在要求同時有“視神經、腦干和脊髓損傷而導致的臨床表現”和“反復惡化、減輕的病史紀錄”方面,不區分具體情形,一律在“空間”和“時間”上要求多發,明顯與通行的醫學診斷標準不相符。

因此,在張三已按通行標準被確診為“多發性硬化”的情況下,該保險公司認為“雖然確診,但是與保險合同約定不符”的抗辯,顯然違反了《健康保險管理辦法》第二十三條規定:“健康保險合同生效后,被保險人根據通行的醫學診斷標準被確診疾病的,保險公司不得以該診斷標準與保險合同約定不符為理由拒絕給付保險金。”在上述案例中,張三多次因多發性硬化癥狀住院治療,且根據張三的住院病歷,其經過專科醫生診斷、顱腦磁敏感影像檢查及入院時患者具有上述癥狀。其作為成年人,依據上述分析的2017年McDonald MS診斷標準,符合“2次以上發作,同時有2個以上客觀臨床證據的病變”的情形,無須其他輔助指標進行診斷,并且目前臨床上尚無本病嚴重程度的界定標準及特效治療方法(濟源市人民法院,2011)。故依據通行的醫學診斷標準,張三已經被確診為“多發性硬化”,保險公司不得以診斷標準與保險合同的約定不符為由拒絕給付保險金。

(二)過度苛求時間多發性和空間多發性引發的隱性免責條款之嫌

為了控制風險、減少成本,保險人會在保險合同中設置責任免除條款,以限制其保險責任范圍。實務界普遍認為,責任免除條款是指那些專章設置并根據內容約定將在實質上免除保險人責任的條款(康靖、李芹,2011)。但除了專章設置的責任免除條款外,還有些免責條款散落在合同的其他章節,有的保險條款本身字面的意思表示是保險責任承擔的方法,但依據該條款確定保險責任時,保險人將免除部分甚至全部的保險責任,在實務中,稱該條款為隱性免責條款。對于隱性免責條款的效力問題,在司法實踐中,各地法院的做法也有所不同。有的法院認為,隱性免責條款并不違法,投保人在保單上簽字即視為認可并接受其約束,因此,應認定有效;有的法院則認為,應當認定隱性免責條款無效;還有法院認為,隱性免責條款是否有效,應取決于保險人是否盡到了說明義務。

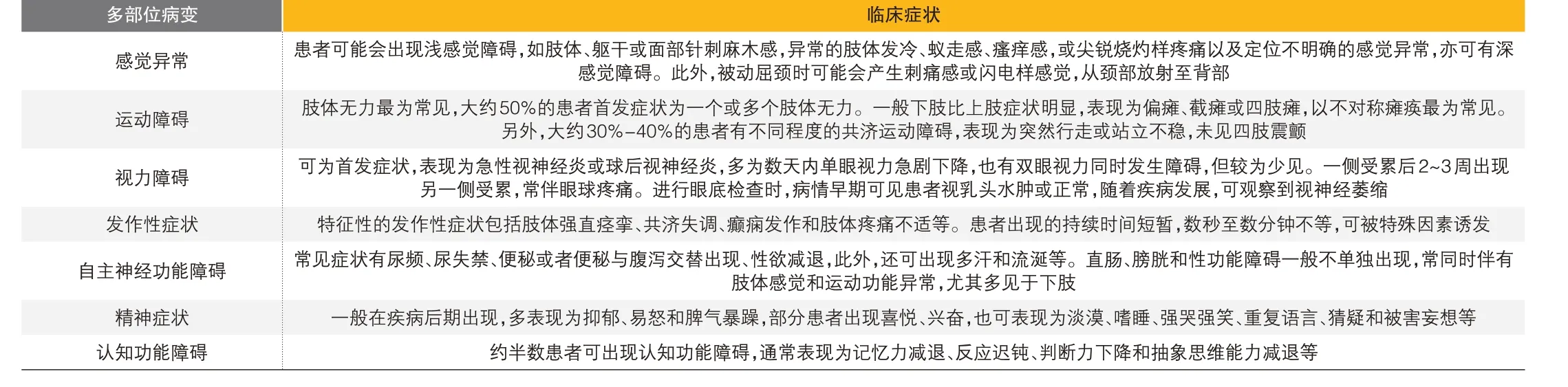

?表2 “多發性硬化”常見癥狀

回到本文關于“多發性硬化”認定標準的討論上,在臨床中,對于“多發性硬化”的診斷強調時間多發和空間多發的特點,并且由于“多發性硬化”患者受累部位不同,患者臨床癥狀和體征較為多樣,主要有感覺異常、運動障礙、視力障礙、發作性癥狀、自主神經功能障礙、精神癥狀、認知功能障礙等幾類癥狀(見表2)。

根據2017年McDonald MS診斷標準(見表1),①當患者存在表2中所列舉的2個以上客觀臨床證據的病變并有2次以上發作;或者②當患者存在表2中所列舉的1個(并有明確的歷史證據證明以往的發作涉及特定解剖部位的一個病灶)客觀臨床證據的病變加之2次以上發作,則在接受腦MRI檢查證明空間多發的前提下無需額外的檢測來證明空間多發性和時間多發性。相比之下,③當患者只存在表2中所列舉的1個以上客觀臨床證據的病變但同時有2次以上發作,或者④當患者具有表2中所列舉的2個以上客觀臨床證據的病變同時只有1次發作,則在接受腦MRI檢查證明空間多發的同時,還需要“通過不同CNS部位的臨床發作或MRI檢查證明了空間多發性”或“通過額外的臨床發作或MRI檢查證明了時間多發性,或具有腦脊液寡克隆帶的證據”等輔助指標進行MS診斷。即使是在⑤患者只存在表2中所列舉的1個以上客觀臨床證據的病變并只有1次以上發作時,依然可以“通過不同CNS部位的臨床發作或MRI檢查證明了空間多發性,并且通過額外的臨床發作,或MRI檢查證明了時間多發性或具有腦脊液寡克隆帶的證據”等輔助指標確診為MS。

然而,根據2017年McDonald MS診斷標準,對于“明確出現因視神經、腦干和脊髓損傷而導致的臨床表現”以及“神經系統散在的多部位病變”,該標準只要求存在2個以上病變,或在有其他輔助診斷的條件下只有1處病變,就可以在空間多發性的基礎上對患者作出MS診斷。至于是否必須是視神經、腦干和脊髓都損傷從而導致的臨床表現,該標準并沒有進行必須同時出現的限定。反觀本文所舉案例涉及“多發性硬化”疾病釋義條款,約定“明確出現因視神經、腦干和脊髓損傷而導致的臨床表現”并且是“由神經科專科醫生提供的明確診斷必須同時包含”。顯然,在要求空間多發性方面,該保險合同的疾病釋義條款相較于2017年McDonald MS診斷標準的條件更加苛刻。這意味著患者即使在被臨床診斷為“多發性硬化”的情形下,若要達到保險合同約定的“必須同時包含”“出現因視神經、腦干和脊髓損傷而導致的臨床表現”的條件更難,易言之,保險公司依約理賠的范圍也相應縮小。

此外,還應注意到在關注“時間多發性”方面,根據2017年McDonald MS診斷標準,通行的醫學診斷標準并不死守“2次以上發作”的要求。正如上文所列舉的第④、第⑤種情形,在有臨床病變證據并輔以輔助指標時,就可以作出MS的臨床診斷。然而,案涉“多發性硬化”疾病釋義條款約定“有明確的上述癥狀及神經損傷反復惡化、減輕的病史記錄”,強調“反復”,即必須是“2次以上”才符合保險合同約定的重疾確診標準,這也就意味著第④、第⑤種情形下的患者會因不滿足這一項要求而遭到拒賠,這同樣是在實質意義上擴大了保險公司的免責范圍。

根據《最高人民法院關于適用〈中華人民共和國保險法〉若干問題的解釋(二)》第九條第一款的規定,本文所舉案例涉及的重大疾病保險合同中載明承保“嚴重的多發性硬化”疾病且符合其注釋才是屬于保險范圍并承擔保險責任的重大疾病,上述限定,是對被告承保的各種重大疾病范圍的縮小,是對被告免責范圍的擴大,其實質上是免責條款。對于此類隱性的免責條款,根據《中華人民共和國保險法》第十七條第二款的規定,作為提供格式條款的保險公司,將上述對重大疾病范圍進行限定的條款列入“責任免除”項下,保險公司應就該免責的具體內容向投保人作出明確提示及說明。但從張三所買重疾險產品中條款的實際情況來看,釋義條款對承保的“多發性硬化”癥程度的相關表述均沒有以足以引起投保人注意的文字、字體、符號或者其他明顯標志作出提示,相應的,保險公司也沒有提供證據證明其已對上述條款履行了提示義務。因此,盡管本案中張三符合“有相關診斷證明和影像學檢測結果予以證實”的情形,但并不能忽略案涉“多發性硬化”疾病釋義條款存在的隱性免責條款之嫌,并且在司法實踐中已有相關判決持與本文相同觀點,并認定該約定最終不生效(江門市蓬江區人民法院,2018)。

五、小結

罕見病如“多發性硬化”、肝豆狀核變性等作為發病率低但卻往往是慢性的、嚴重的甚至危及生命的一種疾病,一個家庭成員在不幸罹患時往往拖累的是整個家庭。投保人購買保險的本意是為了分散風險,并希望在確診以及后續治療這類罕見病時保險能起到“雪中送炭”的作用。但被保險人在申請理賠時,卻發現保險合同中相關條款有關疾病認定標準的表述,將理賠標準的范圍縮小了,理賠門檻被變相提高,從而引發被保險人與保險公司之間的糾紛。對于此問題的解決,筆者認為,一方面,保險公司應當充分保障被保險人的合法權益,合理設計產品條款;另一方面,被保險人可以用疾病診斷作為申請理賠的依據,最終實現保險合同糾紛下對訴爭雙方的平等保護。

(一)保險公司應當充分保障被保險人的合法權益,合理設計產品條款

為進一步規范健康保險經營行為,保護消費者合法權益,中國銀保監會對《健康保險管理辦法》進行了修訂,該辦法第二十三條規定,保險公司在健康保險產品條款中約定的疾病診斷標準應當符合通行的醫學診斷標準,并考慮到醫療技術條件發展的趨勢。

因此,保險公司在設計重疾險條款時,不但需要結合充分的數理學、統計學依據,也要回應保險消費者在醫療方面的合理需求,相應疾病定義應遵照醫學標準的基本邏輯,設置合理、切實可行的產品條款。如果保險公司一味地利用自身的優勢地位,通過對疾病釋義條款的解讀從而設置過高的理賠門檻,應賠不賠,則有悖于“保險姓保”、為保險消費者提供保障的初衷,也有違保險消費者的合理期待,顯失公平。

(二)被保險人可以用疾病診斷作為申請理賠的依據

根據《健康保險管理辦法》第二十三條之規定,健康保險合同生效后,被保險人根據通行的醫學診斷標準被確診疾病的,保險公司不得以該診斷標準與保險合同約定不符為理由拒絕給付保險金。可見,重大疾病的認定標準并非唯一,除了保險合同中約定的重大疾病認定標準外,通行的醫學診斷標準同樣是被保險人申請理賠時可以援引的認定標準。

(三)保險合同糾紛下對當事人的平等保護

不可否認,在健康保險領域,保險公司更具一定的特殊性和專業性,保險人與投保人、被保險人在保險業務的信息、經驗和知識方面存在不對等情形。在立法已經考慮到保險合同當事人實質性的不平等并對這種不平等予以矯正的情況下,不能一味地要求司法裁判者超出法律規定,在立法已經矯正的基礎上再進行矯正。矯枉過正,就很容易導致利益保護的失衡。

縱觀既往相關案例,對于“多發性硬化”的認定和處理存在四種觀點:無效條款說、免責條款說、不利解釋說、專業意義說。作為司法者,法官的職責和良心不允許在弱者被不平等對待、受到傷害的時候袖手旁觀,這無可厚非。但在出現類似本文所述被保險人與保險公司因對疾病認定條款的不同理解而發生糾紛時,大多數判決會籠統地適用免責條款、不利解釋原則甚至是合理期待原則,至于具體的說理過程并未在文書中進行體現。

我國《保險法》的立法宗旨是平等保護保險合同當事人,人民法院在審理保險合同糾紛案件時,應嚴格依法平等保護保險合同糾紛當事人的權利。但強調平等保護并不是意味著對投保人和被保險人的過度保護,即需明確加強對投保人和被保險人的保護和實現對保險合同糾紛當事人的平等保護之間,前者是實現后者的手段,后者才是最終目標(劉崇理,2010)。對保險人而言,只要是對可能的免責條款已經按照相關要求作出提示和說明就不應該輕易否定其效力,但對于一些存在借鑒或直接抄襲其他保險公司相應條款、未作合理精算、濫用免責條款等行為,應當嚴格審查其條款效力。

以上是筆者結合自己對人身保險辦案經驗總結以及對某些特定疾病的研究,就相關司法審判的潛在法理所作的思考,期望為人身險市場相關罕見病條款的規范盡綿薄之力。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代陜西(2019年8期)2019-05-09 02:22:48

上海建材(2019年1期)2019-04-25 06:30:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52

專用汽車(2016年4期)2016-03-01 04:13:43

質量與標準化(2015年9期)2015-12-31 11:41:40

中國質量與標準導報(2014年4期)2014-03-11 19:54:25

中國質量與標準導報(2014年10期)2014-02-28 22:25:47

中國質量與標準導報(2014年7期)2014-02-28 22:24:39