減稅降費、企業投資意愿與產業高質量發展

——基于大連的調查分析

2023-01-16 11:51:40馬寧寧王家永

地方財政研究 2022年11期

關鍵詞:企業

馬寧寧 王家永

(1.大連工業大學,遼寧 116034;2.大連市財政事務服務中心,遼寧 116001)

內容提要:我國經濟面臨著需求收縮、供給沖擊和預期轉弱三重壓力,尤其在新冠肺炎疫情沖擊的大背景下,國家通過實施大規模減稅降費政策,助企紓困,拉動企業投資,以實現經濟穩定持續增長。對地方而言,通過落實減稅降費政策拉動企業投資是推進產業高質量發展的關鍵,也是培植財源的有效途徑。本文在回顧大連減稅降費政策實施情況的基礎上,通過問卷調查、實地調研等方式,深入分析該政策對各類企業投資意愿的拉動效果,并從稅費政策視角提出了加速大連產業高質量發展的政策取向。

近年來,我國將實施大規模減稅降費政策作為激發市場主體活力、拉動市場投資、穩定經濟大盤的重要手段,尤其是2022年以來推行的以增值稅留抵退稅為核心的組合式稅費減免政策,力度更大、范圍更廣。國務院會議多次強調,各級地方政府要兌現減稅降費承諾,確保留抵退稅政策真正落地,擴大有效投資,一視同仁培植更具吸引力的投資熱土。[1]對地方而言,通過落實減稅降費政策拉動企業投資是推進產業高質量發展的關鍵,也是培植財源的有效途徑。按照國家要求,大連各級政府積極貫徹落實減稅降費政策,取得了積極效果。本文在回顧大連減稅降費政策實施情況的基礎上,通過問卷調查、實地調研等方式,深入分析該政策對各類企業投資意愿的拉動效果,并從稅費政策視角提出了加速大連產業高質量發展的政策取向。

一、大連減稅降費政策實施情況

(一)2021年減稅降費政策總體情況

2021年,為對沖新冠肺炎疫情對企業經營發展帶來的負面影響,國家實施了大規模減稅降費政策,主要包括:一是自2021年1月1日至2022年12月31日期間,對小型微利企業年應納稅所得額不超過100萬元的部分,在2019年實施的優惠政策基礎上,再減半征收企業所得稅。對個體工商戶年應納稅所得額不超過100萬元的部分,在現行優惠政策基礎上,減半征收個人所得稅;二是自2021年1月1日起,對制造業企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,再按實際發生額的100%在稅前加計扣除,形成無形資產的,按照無形資產成本的200%在稅前攤銷;三是自2021年4月1日至2022年12月31日期間,對月銷售額15萬元以下的增值稅小規模納稅人,免征增值稅;四是自2021年4月1日起,對符合條件的先進制造業納稅人實施增值稅期末留抵退稅政策。據相關部門統計,2021年大連全市實施上述政策累計新增減稅降費額達51.6億元。

(二)2022年上半年減稅降費政策總體情況

2022年,在展期實施以前年度減稅降費政策的同時,國家加大力度,出臺了“六稅兩費”減免和增值稅留抵退稅等政策,主要包括:一是自2022年1月1日至2024年12月31日期間,對增值稅小規模納稅人、小型微利企業和個體工商戶在50%的稅額幅度內減征資源稅、城市維護建設稅、房產稅、城鎮土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加;二是自2022年1月1日至2022年12月31日期間,中小微企業新購置的設備、器具,單位價值在500萬元以上的,按照單位價值的一定比例自愿選擇在企業所得稅稅前扣除;三是自2022年1月1日至2024年12月31日期間,對小型微利企業,年應納稅所得額超過100萬元但不超過300萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;四是自2022年4月1日起,加大小微企業增值稅期末留抵退稅政策力度,將先進制造業按月全額退還增值稅增量留抵稅額政策范圍擴大至符合條件的小微企業,并一次性退還小微企業存量留抵稅;將先進制造業按月全額退還增值稅增量留抵稅額政策范圍擴大至符合條件的制造業等行業企業,并一次性退還制造業等行業企業存量留抵稅額;五是自2022年7月1日起,為進一步加大增值稅留抵退稅政策實施力度,擴大全額退還增值稅留抵稅額政策行業范圍,將制造業等行業按月全額退還增值稅增量留抵稅額、一次性退還存量留抵稅額的政策范圍,擴大至批發和零售業、農林牧漁業、住宿和餐飲業、居民服務、修理和其他服務業、教育、衛生和社會工作、文化、體育和娛樂業企業。

據相關部門統計,僅2022年上半年,大連全市實現增值稅留抵退稅額89.4億元,制造業中小微企業緩繳稅費(含退稅后緩繳)34.9億元(自2021年11月起),“六稅兩費”減免額3億元。可見,在減稅降費政策中,增值稅留抵退稅涉及數額最大,市場主體受益最多。

(三)2022年上半年增值稅留抵退稅政策具體實施情況

增值稅留抵退稅即指增值稅期末未抵扣完的稅額退還給納稅人。增值稅實行鏈條抵扣機制,以納稅人當期銷項稅額抵扣進項稅額后的余額為應納稅額。當進項稅額大于銷項稅額時,未抵扣完的進項稅額會形成留抵稅額。究其原因主要是納稅人進項稅額和銷項稅額在時間上不一致造成的,如集中采購原材料和存貨,尚未全部實現銷售,或投資期間沒有銷售收入,或在多檔稅率并存的情況下,銷售適用稅率低于進項適用稅率,都會形成留抵稅額。[2]2022年4月1日以來,大連大規模落實增值稅留抵退稅政策,截至6月30日,為市場主體退還留抵退稅額89.4億元,是2021年全年留抵退稅的2.87 倍。

從企業規模看,微型企業辦理留抵退稅1.7萬戶、累計核準退稅金額約29.6億元;小型企業0.5萬戶、退稅金額約13.8億元;中型企業792戶、退稅金額約16.7億元;大型企業146戶、退稅金額約 29.4 億元。

從受眾企業戶數看,小微企業占整個退稅戶數的比例為96%、中大型企業占4%;從退稅額度看,小微企業占整個退稅額度的48.5%、中大型企業占51.5%。數據分析顯示,大連全市可退稅資源集中度不高,體現了退稅政策的普惠性,小微企業仍是政策受益的主體。

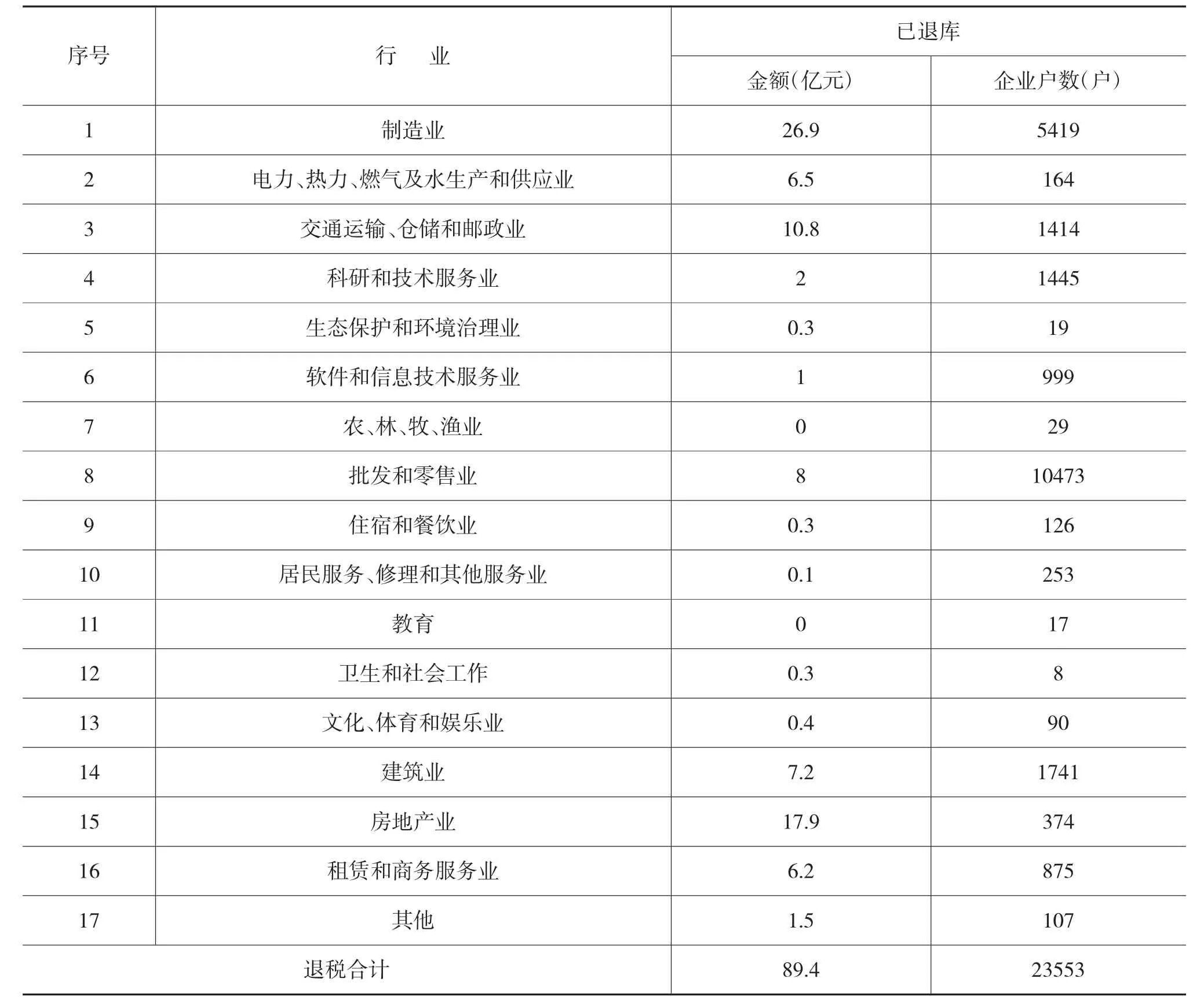

從企業分布行業看,制造業企業辦理留抵退稅0.5萬戶、累計退稅 26.9億元,退費額為各行業之最,占整個退稅額的30%;批發零售企業辦理留抵退稅1.1萬戶、累計退稅8億元,批發零售業退稅受益面最廣,占整個退稅戶數的44%,凸顯留抵退稅政策對受疫情沖擊較大,與民生直接相關的批發零售行業的精準支持;交通運輸、倉儲和郵政業辦理留抵退稅 0.1萬戶、累計退稅10.8 億元。

表1 大連市2022年上半年行業增值稅留抵退稅情況表

二、企業對減稅降費政策滿意度與投資意愿調查分析

為從個體層面了解大連地區留抵退稅政策落實情況及對企業投資意愿的影響,我們選取大連地區130家企業作為樣本企業,其中大型企業3家,約占 2.3%;中型企業 22家,約占 16.9%;小型企業38 家,約占 29.2%;微型企業 67 家,約占 51.5%。通過走訪座談、電話調研和發放調查問卷等形式,對政策落實情況和實施效果開展調研分析。

(一)樣本企業對減稅降費政策滿意度調查

對130家享受包括留抵退稅政策在內的減稅降費政策的樣本企業發放了調查表,征詢企業對實施減稅降費政策是否滿意?經統計,其中80.9%的企業表示“政策非常好”,15.8%的企業表示“政策好”,3.3%的企業表示“政策一般”。整體上看,企業對國家實施減稅降費政策很滿意。

(二)樣本企業投資意愿分析

通過調查問卷統計分析,占調查企業總數89.2%的116家樣本企業表示減稅降費政策提高了企業資金使用效率,緩解了企業資金壓力,降低了企業成本,增強了企業擴大投資的動力;占10.8%的14家樣本企業認為留抵退稅政策雖然降低了企業成本,但對企業擴大投資影響不大。在有投資意愿的116家企業中,有意愿投資擴大生產能力的企業39戶,占33.6%;有意愿投資技術改造的企業55戶,占47.4%;其余22戶企業有意愿開發新產品,占19%。調查問卷結果顯示,有121家樣本企業認為影響企業投資的主要因素是經濟形勢向好,占93.1%;有101家樣本企業認為影響企業投資的主要因素是所在行業發展景氣度,占77.7%;有118家樣本企業認為影響企業投資的主要因素是留抵退稅政策、企業資金流動性增加,占比90.7%。結合實地調研綜合分析判斷,決定企業投資意愿的主要因素是市場經濟發展形勢和減稅降費政策利好。[3]

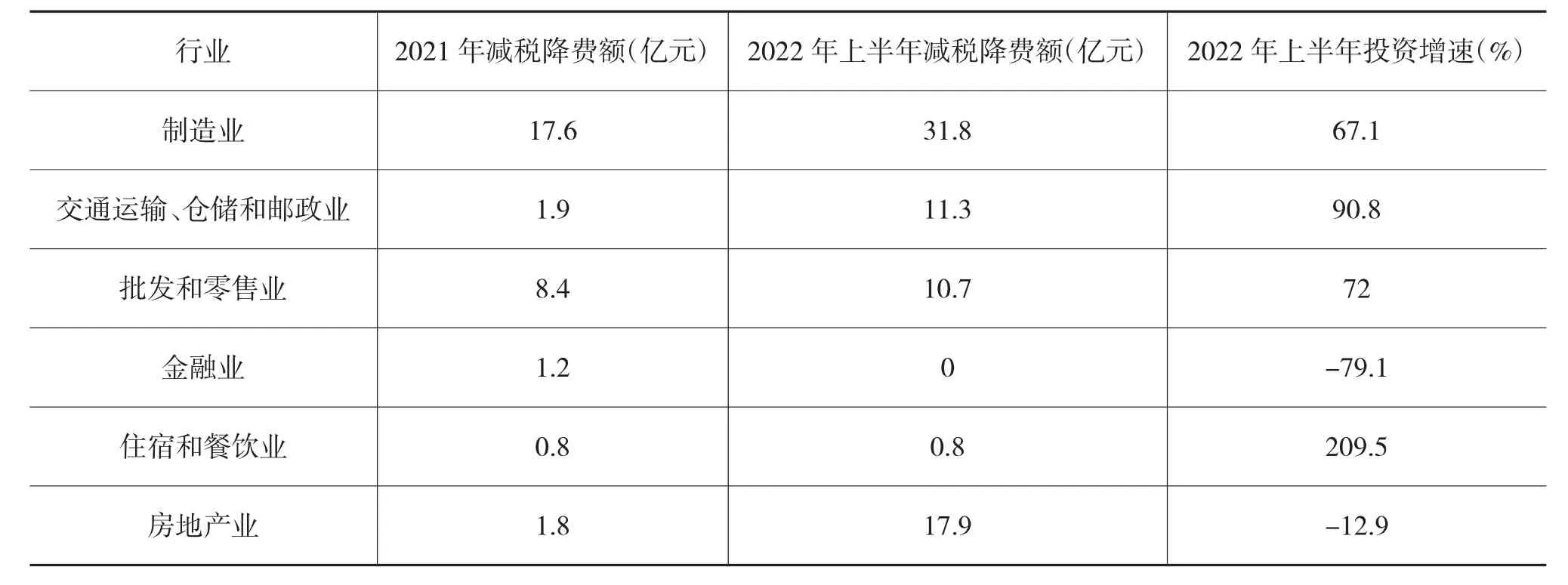

(三)重點行業減稅降費政策落實與投資增速比較分析

為從宏觀角度分析重點行業減稅降費政策與投資增速的關系,我們以大連相關重點行業2021年減稅降費額、2022年上半年減稅降費額(主要是增值稅留抵退稅額)以及2022年上半年的市場投資增速數據,進行比較分析(見表2)。

表2 大連市重點行業減稅降費政策落實與投資增速比較

對制造業、交通運輸業等重點行業,以及批發零售業等受眾面較廣的行業,隨著減稅降費政策力度的加大,行業投資增速也同步加快;金融業減稅降費額減少,行業投資增速明顯回落。由此推斷,減稅降費政策是影響行業投資增速的重要因素。減稅降費政策直接影響企業運行和投資具體體現在:

第一,實施減稅降費政策能夠直接為企業緩解資金壓力,縮短企業資金的周轉期,使企業有足夠的資金進行再投資。如大連泰星能源公司,2021年收到增值稅留底退稅8667萬元、2022年收到增值稅留底退稅1913萬元,留底退稅款緩解了企業資金壓力,企業決定加大科技研發投入,投資1.2億元興建研發中心,預計2023年落戶大連保稅區。

第二,通過嚴格落實減稅降費政策,優化地方營商環境,提振了企業信心,增強了企業經濟向好發展預期和再投資意愿。如大連龍采科技有限公司,2022年4月收到期末增量留抵退稅91.8萬元、2022年9月收到期末增量留抵退稅70.9萬元,退稅共計162.7萬元。增值稅進項稅額加計10%的抵減政策使該公司抵減的應納稅額達504萬元。減稅降費政策提振了企業發展信心,企業決定將加大投資。

第三,對特定行業的減稅降費政策,如對高新技術企業的企業所得稅減免、對集成電路產業和軟件產業的企業所得稅減免,能夠緩解相關企業初創期或轉型期的資金壓力,增強了企業加大國家戰略性新興產業的投資意愿。如大連罕王精密軸承有限公司,2021年6月收到期末增量留抵退稅34.5萬元、2022年4月收到期末增量留抵退稅38.1萬元;2022年較 2021年同期相比,“六稅兩費”及企業所得稅的減免,使得該企業納稅額減少了50%。2021年企業新增設備投資380萬,2022年新增設備投資290萬元。再如新源動力股份有限公司,2022年4月收到期末增量留抵退稅1854.7萬元、2022年5月收到期末增量留抵退稅73.6萬元、2022年6月收到期末增量留抵退稅63.4 萬元,退稅共計 1991.7 萬元;2022 年較 2021年同期相比,“六稅兩費”及企業所得稅的減免,使得該企業納稅額減少了76%。該企業2021年新增設備投資額7924.9萬元,2022年前三季度新增設備投資額2285.7萬元。

調研發現,受市場環境、政府調控和疫情等因素影響,減稅降費政策對個別行業投資拉動的作用并不明顯。如房地產業,受政府宏觀調控政策和疫情影響,市場持續低迷,盡管普惠性減稅降費政策覆蓋了整個大連房地產行業,減稅降費額大幅增加,由2021年減稅降費額1.8億元增至2022年上半年退稅額17.9億元,但上半年全市房地產行業投資增速依然降至-12.9%。

總體上看,減稅降費政策整體上增加了企業流動資金,降低了企業經營成本,提振了市場主體信心,激發了企業新增投資意愿。[4]為持續拉動投資,不斷筑牢區域經濟發展基礎,除了綜合利用好普惠性減稅降費政策,還需將減稅降費政策與地區區域優勢、產業政策、行業發展趨勢相結合,增加減稅降費政策的適用性、針對性,唯有如此,才能精準推動區域產業高質量發展。

三、完善減稅降費政策加速產業高質量發展分析

從產業高質量發展的視角看,大連應將減稅降費政策與區域政策、產業政策有機銜接,在用好用足普惠性減稅降費政策的基礎上,以區域優勢為依托、以重點行業為引領,積極爭取區域性、行業性稅收優惠政策,研究實施更有針對性的稅費優惠政策,更有效地釋放政策紅利,激發市場主體活力,提升企業信心和意愿,打造投資熱土,推動區域產業高質量發展。

(一)綜合利用普惠性減稅降費政策,加速推進優勢產業發展

綜合利用好普惠性減稅降費政策,能夠助力產業集群加速集聚,吸引產業鏈上下游企業加大地區投資力度,形成良性循環發展。應聚焦優勢產業,用好普惠性減稅降費政策。以軸承制造業為例,大規模減稅降費政策使大連市軸承產業發展成為最大的受益者之一,各項稅費優惠政策的落地,有效降低了企業成本負擔,推動了企業加快技術研發步伐,促進軸承制造業轉型升級。軸承制造業是大連的傳統優勢產業,但與國外先進企業相比,大連軸承企業在智能化建設、技術升級、人才支撐等方面存在的短板,制約大連市軸承產業加速轉型,提高市場占有率和產品競爭力。

為此,應深挖傳統產業優勢,精準地用好增值稅稅率下調、企業研發投入資本化、新增固定資產一次性扣除等普惠性稅費減免政策,實施精準的科技支持計劃,加快新產品的研發和推廣,打造優勢產業集群。同時,考慮到軸承制造業對裝備制造業等產業的支撐作用,可比照國家對集成電路產業實施的企業所得稅減免政策,向國家爭取行業性的稅費優惠政策,助力產業集群加速集聚,形成良性循環發展[5]。

(二)爭取區域性稅費優惠政策,加速高技術產業發展

區域性的稅收優惠政策,是加快地區產業布局、吸引專業人才、導入全鏈條產業鏈的有力引擎。目前,國家對長三角地區、粵港澳大灣區以及海南自貿港建設給予了區域性的稅收優惠政策,如對廣東橫琴新區、福建平潭綜合試驗區、深圳前海深港現代服務業合作區和海南自貿港區內的鼓勵類產業,減按15%的稅率征收企業所得稅,對高端和緊缺人才按照最高15%的實際稅率征收個人所得稅。為著力推進經濟結構優化升級,加快構建戰略性新興產業和傳統制造業并駕齊驅、現代服務業和傳統服務業相互促進、信息化和工業化深度融合的產業發展新格局,在綜合利用好普惠性減稅降費政策的同時,探索區域性稅收優惠政策,精準扶持區域產業發展。

具體來說,大連應立足老工業基地振興,充分利用東北對外開放前沿和深耕日韓市場多年的區位優勢,積極向國家爭取區域性稅收優惠政策,做好政策承接及制度創新。以大連市政府與招商局集團合力打造的大連太平灣合作創新區為例,在打造大連太平灣合作創新區“一區多園”產業布局,加大“雙招雙引”力度的過程中,可以比照其他國家經濟戰略區的區域性優惠政策,積極爭取鼓勵類企業所得稅減免、高端和緊缺人才個人所得稅減免等政策支持,配合落實現行減稅降費政策,強化合作創新區企業聚集效能,有效拉動區域投資和地區發展,迅速打造東北地區的投資和經濟發展戰略高地。[6]

(三)爭取特殊性稅收優惠政策,加速對外貿易產業發展

大連作為港口城市,應立足東北亞重要國際航運中心的國家戰略,充分利用優越的港口和口岸條件和完善的交通布局網絡,重點發展港口行業。在非啟運港退稅模式下,由啟運港口轉關的貨物,需運達離境港,且貨物實際離境,海關收到清艙單并結關后,出口企業方可向稅務機關申請退稅;但是在啟運港退稅模式下,貨物從啟運港出發報關后,當天即可辦理完成轉關放行手續,出口企業即可向當地稅務部門申請出口退稅。實施啟運港退稅,有利于縮短企業退稅周期,提高資金周轉率,降低企業資金占用成本。2012年至今,上海、粵港澳大灣區和海南已陸續獲批海路離境港,實行啟運港退稅政策。2022年初,國家批準實施以西安國際港務區鐵路場站為啟運港,以廣西壯族自治區北部港灣、新疆維吾爾自治區阿拉山口、霍爾果斯鐵路口岸為離境港的陸路啟運港退稅政策。[7]

為此,應借鑒上海、西安等地的成功經驗,積極向國家爭取大連試行啟運港退稅政策[8],即探索申報試行以大連大窯灣港為離境港,以環渤海港口和東北地區內陸城市作為啟運港的退稅政策,實現行業稅收政策和減稅降費政策有機結合。這種針對重點行業的稅收政策是充分利用大連港優越的深水優勢和中轉優勢,打造東北亞國際強港的必由之路,有利于以港口為軸心,以貿易為紐帶,打造政策洼地,引導企業加大投資力度,對大連市國際航運中心建設具有重要戰略意義。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26