農(nóng)戶信貸市場(chǎng)上的信息不對(duì)稱程度測(cè)算

2023-01-27 02:34:23王家冀張桐王鈺

中國(guó)集體經(jīng)濟(jì) 2023年4期

王家冀 張桐 王鈺

摘要:作為農(nóng)戶融資難的關(guān)鍵性問(wèn)題,信息不對(duì)稱的研究具有重要意義。文章構(gòu)建了一個(gè)農(nóng)戶信貸市場(chǎng)的信息不對(duì)稱程度測(cè)算模型,運(yùn)用雙邊隨機(jī)前沿分析方法(SFA),實(shí)證測(cè)算在信貸金額確定過(guò)程中信息不對(duì)稱程度的作用。研究結(jié)果表明,資金供需雙方所擁有的信息因素對(duì)最終獲得的信貸金額產(chǎn)生較大影響,與需求方相比,資金供給方掌握更多的信息并具有更強(qiáng)的議價(jià)能力;在信貸金額形成的過(guò)程中,資金供給方通過(guò)信息優(yōu)勢(shì),使得最終信貸金額相較于均衡信貸金額降低了46.57%。基于該結(jié)論,文章通過(guò)區(qū)塊鏈等技術(shù)降低雙方信息差異來(lái)在解決農(nóng)戶融資難問(wèn)題。

關(guān)鍵詞:信貸市場(chǎng);信息不對(duì)稱;方差分解;SFA

一、引言

我國(guó)農(nóng)村地區(qū)金融機(jī)構(gòu)普及度較高,調(diào)查顯示,2019年我國(guó)鄉(xiāng)鎮(zhèn)銀行等金融機(jī)構(gòu)覆蓋范圍達(dá)到95.65%,建制村的基本金融服務(wù)項(xiàng)目覆蓋范圍達(dá)到99.2%。金融機(jī)構(gòu)和金融服務(wù)在農(nóng)村的大范圍覆蓋,便于農(nóng)戶在農(nóng)村信貸市場(chǎng)的交易,從而可能會(huì)改變農(nóng)戶的初始稟賦(Feder et al.,1990)。然而,據(jù)中國(guó)人民銀行數(shù)據(jù)顯示,2020年各金融機(jī)構(gòu)涉農(nóng)貸款量為38.95萬(wàn)億元,占總貸款量的比例僅為22.55%。受到農(nóng)民群體自身特征的影響,金融機(jī)構(gòu)提供的貸款標(biāo)準(zhǔn)有別于其他主體,農(nóng)戶的信貸約束仍未有效解決。

在農(nóng)村信貸市場(chǎng)上,借貸雙方之間往往出現(xiàn)較為嚴(yán)重的信息不對(duì)稱問(wèn)題,從而導(dǎo)致逆向選擇和道德風(fēng)險(xiǎn)的發(fā)生。因此,農(nóng)村信貸市場(chǎng)普遍存在較高的信息壁壘,張龍耀等(2011)認(rèn)為依賴傳統(tǒng)農(nóng)業(yè)收入的小農(nóng)戶主動(dòng)退出信貸市場(chǎng)的概率較高。貸款方不僅難以搜集借款方的個(gè)人信息如風(fēng)險(xiǎn)偏好、償還能力,而且監(jiān)督借款方對(duì)于貸款的使用情況更為艱難(程恩江等,2010;胡士華等,2016)。此外,針對(duì)農(nóng)戶面臨的貸款擔(dān)保抵押物缺乏問(wèn)題,國(guó)內(nèi)外學(xué)者將關(guān)注點(diǎn)放在了農(nóng)戶特征以及以社會(huì)網(wǎng)絡(luò)為代表的社會(huì)資本方面。經(jīng)驗(yàn)表明,農(nóng)戶特征和其社會(huì)資本在很大程度上決定了農(nóng)戶的經(jīng)濟(jì)行為,彌補(bǔ)了信息不對(duì)稱問(wèn)題帶來(lái)的風(fēng)險(xiǎn)(范香梅等,2012)。但是,較少有學(xué)者通過(guò)信貸約束視角測(cè)算農(nóng)戶信貸市場(chǎng)上的信息不對(duì)稱程度,以及更深層次的挖掘。

在商品貿(mào)易市場(chǎng)中,信息不對(duì)稱程度常常由雙邊隨機(jī)前沿模型進(jìn)行測(cè)度。該模型最早由Aigner等人(1977)提出,一般單邊隨機(jī)前沿用于分析國(guó)家層面生產(chǎn)效率和效率前沿的差距。Kumbhakar&Parmeter(2009)擴(kuò)展該單邊隨機(jī)前沿模型為雙邊隨機(jī)前沿,即認(rèn)為效率比前沿高和低的個(gè)體都有可能存在。2010年之后,我國(guó)學(xué)者開始在各領(lǐng)域研究雙邊隨機(jī)前沿方法(盧洪友等,2011;周先波等,2015;胡建輝等,2020;王錄安等,2020),然而這一方法尚未在農(nóng)戶信貸市場(chǎng)領(lǐng)域得到廣泛的使用。

為此,本文對(duì)江蘇省南京市、安徽省宿州市、黑龍江省齊齊哈爾市三地農(nóng)戶為研究對(duì)象,以問(wèn)卷的形式走訪調(diào)查,結(jié)合已有文獻(xiàn),通過(guò)實(shí)證考察分析農(nóng)戶信貸市場(chǎng)上信息不對(duì)稱行為并進(jìn)行測(cè)算。本文的邊際貢獻(xiàn)主要包括如下兩方面:一是構(gòu)建了測(cè)度農(nóng)戶信貸市場(chǎng)上信息不對(duì)稱程度的模型,來(lái)說(shuō)明信息不對(duì)稱程度對(duì)最終信貸可得性的影響,是農(nóng)戶信貸市場(chǎng)有效運(yùn)用信息經(jīng)濟(jì)學(xué)的體現(xiàn);二是本文利用雙邊隨機(jī)前沿分析(SFA)方法研究信息不對(duì)稱對(duì)最終農(nóng)戶信貸可得性的影響機(jī)制,然后通過(guò)方差分解測(cè)度信貸配給程度受信貸供需雙方的影響情況。

本文共分為五部分,第二部分是研究框架的設(shè)計(jì);第三部分是變量說(shuō)明及數(shù)據(jù)描述;第四部分是建立雙邊隨機(jī)前沿分析模型(SFA),實(shí)證測(cè)算在信貸金額確定過(guò)程中信息不對(duì)稱程度的作用;第五部分是本文的政策結(jié)論。

二、研究框架設(shè)計(jì)

在我國(guó)農(nóng)村信貸市場(chǎng)上,信息不對(duì)稱廣泛存在于金融機(jī)構(gòu)和農(nóng)戶之間(周立,2007)。本文認(rèn)為,在信貸市場(chǎng)上資金供給雙方的議價(jià)能力的差異是由逆向選擇和道德風(fēng)險(xiǎn)所引起的,期望最終貸款金額對(duì)自身有利。因此本文使用雙方的議價(jià)能力對(duì)信息不對(duì)稱程度進(jìn)行衡量。根據(jù)盧洪友等(2011)研究設(shè)計(jì),建立框架如下所示:假定在一個(gè)規(guī)范的農(nóng)戶信貸市場(chǎng)中,擁有大量的資金供給和需求方,雙方都知曉一定的信息,則該市場(chǎng)上農(nóng)戶可以獲得的最終信貸金額(loan)用式(1)表示:

loan=μ(x)+[loan-μ(x)]+η[loan-μ(x)]-η[loan-μ(x)]=μ(x)+η[loan-μ(x)]-(1-η)[μ(x)-loan](1)

式中,μ(x)表示個(gè)體基本特征的“均衡”信貸金額,loan為資金需求方所能獲得的最低信貸金額,loan為資金供給方所能提供的最高信貸金額,η(0≤η≤1)用于衡量資金需求方在信貸過(guò)程中獲得信息的程度。

信貸獲得方程式(1)由三個(gè)模塊構(gòu)成:第一部分定義μ(x)為基準(zhǔn)信貸金額,表示在給定個(gè)體特征的情況下“均衡”的信貸金額;第二部分定義η[loan-μ(x)]為資金需求方控制信息程度得到的余額;第三部分定義(1-η)[μ(x)-loan]為資金供給方控制信息程度得到的余額NS=η[loan-μ(x)]-(1-η)[μ(x)-loan];為凈余額,用于描述信息不對(duì)稱程度在信貸金額構(gòu)成過(guò)程中的綜合效應(yīng)。凈余額的絕對(duì)值越高,說(shuō)明信貸市場(chǎng)上的信息不對(duì)稱程度越大,其數(shù)值為正數(shù)代表資金需求方信息優(yōu)勢(shì)強(qiáng),從而使最終的信貸金額上升;其數(shù)值為負(fù)數(shù)則代表資金供給方的信息優(yōu)勢(shì)強(qiáng),從而使最終的信貸金額下降。因此,在本模型的框架分析中,資金需求方的信息因素對(duì)最終確定的信貸金額具有正向效應(yīng),資金供給方的信息因素則具有負(fù)向效應(yīng),即信息因素對(duì)于最終信貸金額的確定具有雙邊影響。本文將信貸獲得金額模型(1)簡(jiǎn)化為如下形式:

loani=μ(xi)+ξi(2)

ξi=wi-ui+vi

式(2)是一個(gè)經(jīng)典的雙邊隨機(jī)前沿模型,式中,β為待估計(jì)參數(shù),xi為包括了社會(huì)資本、信用風(fēng)險(xiǎn)等特征因素的樣本個(gè)體特征;ui=ηi[loani-μ(xi)]≥0,測(cè)度了信貸金額向上偏離程度,是由資金需求方所提取余額;wi=(1-ηi)[μ(xi)-loani]≥0,測(cè)度了信貸金額向下偏離的程度,是由資金供應(yīng)方所提取的余額;vi是隨機(jī)干擾項(xiàng)。

本文選取極大似然估計(jì)方法(MLE)來(lái)測(cè)度信貸獲得金額模型(2),進(jìn)而可以估測(cè)參數(shù)向量β和資金供需雙方獲得的余額部分。本文假設(shè)wi和ui都服從指數(shù)分布,即wi~i.i.d.Exp(σw,σ),ui~i.i.d.Exp(σu,σ);隨機(jī)干擾項(xiàng)vi服從正態(tài)分布,即vi~i.i.d.N(0,σ)。同時(shí),本文假設(shè)wi、ui和vi彼此獨(dú)立,且均獨(dú)立于解釋變量xi。查閱相關(guān)文獻(xiàn)可得,一般使用E(1-e |ξi)和E(1-e |ξi)來(lái)表示資金供、需雙方抽取的余額,供需兩者相減為資金需求方獲得的凈余額,其值能夠反映信貸市場(chǎng)上信息不對(duì)稱的程度。

NS=E(1-e |ξi)-E(1-e |ξi)=E(e-e|ξi)(3)

相較于傳統(tǒng)回歸模型,本文所使用的雙邊隨機(jī)前沿模型的優(yōu)勢(shì)在于在模型檢驗(yàn)步驟中無(wú)須假定資金供需方獲得信息程度的相對(duì)大小,僅由估計(jì)結(jié)果決定。

三、變量說(shuō)明及數(shù)據(jù)描述

(一)數(shù)據(jù)來(lái)源

本文數(shù)據(jù)來(lái)源于課題組對(duì)江蘇南京、安徽宿州、黑龍江齊齊哈爾3市規(guī)模種植農(nóng)戶的調(diào)查。這三個(gè)地點(diǎn)從農(nóng)業(yè)生產(chǎn)類型和經(jīng)濟(jì)發(fā)展?fàn)顩r來(lái)看,其地理位置分布在我國(guó)的東部和北部,具有很強(qiáng)的代表性。本文最終收回問(wèn)卷共計(jì)354份,共計(jì)獲得問(wèn)卷354份,兩期面板數(shù)據(jù)共計(jì)708個(gè)觀測(cè)值,對(duì)問(wèn)卷進(jìn)行篩選和剔除后,最終獲得了247個(gè)有效觀測(cè)值。

(二)變量指標(biāo)的選取

在衡量農(nóng)戶最終獲得信貸金額的過(guò)程中,本文通過(guò)對(duì)農(nóng)戶進(jìn)行詢問(wèn),選取農(nóng)戶在2019、2021年全年分別獲得的正規(guī)金融信貸總額作為衡量依據(jù),該數(shù)據(jù)可以最大程度上衡量農(nóng)戶在信貸市場(chǎng)上獲得的信貸金額。

為了衡量式(1)中的“均衡信貸金額”μ(x),本文選擇如下個(gè)體特征變量:

1. 社會(huì)資本

社會(huì)資本指的是行為主體憑借關(guān)系進(jìn)而獲得社會(huì)稀缺資源的能力(Bian&Qiu,2001)。個(gè)人的社會(huì)資本指?jìng)€(gè)人所掌握的用來(lái)完成其人生目標(biāo)的社會(huì)資源,個(gè)人的社會(huì)關(guān)系網(wǎng)絡(luò)的復(fù)雜程度與其社會(huì)資本存量成正比,所以農(nóng)戶的信貸能力與其社會(huì)資本密切相關(guān)。在一定程度上,抵押物會(huì)被社會(huì)資本所替代而降低交易費(fèi)用,農(nóng)戶可以更加容易獲得正規(guī)金融的借款。

本文主要在微觀層面研究社會(huì)資本,借鑒梁爽(2014)的研究,從政治參與、借貸能力與社會(huì)關(guān)系三個(gè)方面衡量社會(huì)資本的大小,具體通過(guò)家中是否有村干部或者黨員、可以從親朋好友處獲得借款的金額以及過(guò)去一年人情支出來(lái)進(jìn)行衡量。

2. 金融素養(yǎng)

金融素養(yǎng)是一個(gè)需要意識(shí)、知識(shí)、技術(shù)、態(tài)度和行為,能夠做出正確的金融決策,并最終實(shí)現(xiàn)金融福利的結(jié)合。吳衛(wèi)星等(2018)指出居民的金融素養(yǎng)越高,其使用負(fù)債來(lái)對(duì)消費(fèi)平滑化和對(duì)正規(guī)金融借款的偏好越大;劉自強(qiáng)(2019)的研究認(rèn)為通過(guò)提高農(nóng)民的金融素養(yǎng),可以顯著增加農(nóng)民獲得正規(guī)信貸的可能性。因此,個(gè)人所具備的金融素養(yǎng)越高,對(duì)金融知識(shí)的掌握越全面,對(duì)信貸領(lǐng)域了解更加全面,那么他所擁有的信貸能力會(huì)更高。

本文對(duì)于金融素養(yǎng)的衡量基于以下兩個(gè)問(wèn)題:您對(duì)目前部分銀行的農(nóng)戶貸款的流程、利率和那些銀行可以方便貸款是否清楚;您是否清楚地知道金融機(jī)構(gòu)所發(fā)布的宣傳信息以及您所選擇的貸款產(chǎn)品的具體內(nèi)容及條款。兩個(gè)問(wèn)題均采用李克特五點(diǎn)打分法進(jìn)行賦分。

3. 信用風(fēng)險(xiǎn)

信用風(fēng)險(xiǎn)是指借款方無(wú)法或拒絕履行合同而形成的違約行為,這可能會(huì)導(dǎo)致雙方資金受損。當(dāng)違約行為一旦發(fā)生,農(nóng)戶的信用風(fēng)險(xiǎn)和等級(jí)就會(huì)下降,下次借貸時(shí)信貸金額將會(huì)有所下調(diào),農(nóng)戶就會(huì)出現(xiàn)信貸配給的問(wèn)題。據(jù)此,本文使用關(guān)系契約強(qiáng)度、核心企業(yè)的信用狀況、農(nóng)戶的信用記錄三方面對(duì)信用風(fēng)險(xiǎn)情況的衡量。

4. 其他變量

根據(jù)已有研究,本文考慮了資金供需方的偏好變量,包括個(gè)體的年齡、婚姻狀況、受教育情況等因素的影響。最后,控制了不同省份的地區(qū)因素、不同年份、不同供應(yīng)鏈融資類型的固定效應(yīng)影響。表1列舉了上述變量的界定方法和基本統(tǒng)計(jì)量。

四、實(shí)證結(jié)果及分析

本部分基于模型設(shè)定和均衡信貸金額進(jìn)行分析,對(duì)模型總方差進(jìn)行分解,并測(cè)量資金供需雙方信息不對(duì)稱程度和討價(jià)還價(jià)能力不同引起的余額規(guī)模,進(jìn)而對(duì)各因素影響差異進(jìn)行分析。

(一)模型設(shè)定和均衡信貸金額分析

本文使用雙邊隨機(jī)前沿方法分析資金供需雙方在最終信貸金額形成中掌握信息程度的效應(yīng),并對(duì)其進(jìn)行測(cè)度,回歸結(jié)果如表2所示。

本文采用OLS估計(jì)模型1,采用基于雙邊隨機(jī)前沿的MLE估計(jì)模型2~4。相較于模型2,模型3~4控制地區(qū)因素、年份因素和參與融資的供應(yīng)鏈類型因素,并剔除不顯著的因素。在后續(xù)的分析中,本文基于模型4的變量及測(cè)量結(jié)果進(jìn)行研究。

估計(jì)結(jié)果顯示:家庭社會(huì)資本、金融素養(yǎng)、家庭年收入因素對(duì)獲得信貸金額在1%的顯著性水平下具有正向效應(yīng)。家庭社會(huì)資本越高、金融素養(yǎng)越高、家庭年收入越多的居民,更有可能獲得一個(gè)較高的信貸金額。而信用風(fēng)險(xiǎn)因素對(duì)獲得信貸金額在5%的顯著性水平上具有負(fù)向效應(yīng),即居民的信用風(fēng)險(xiǎn)越高則更難獲得較高的信貸金額。

(二)方差分解:信貸金額形成過(guò)程中信息程度測(cè)度模型的解釋力

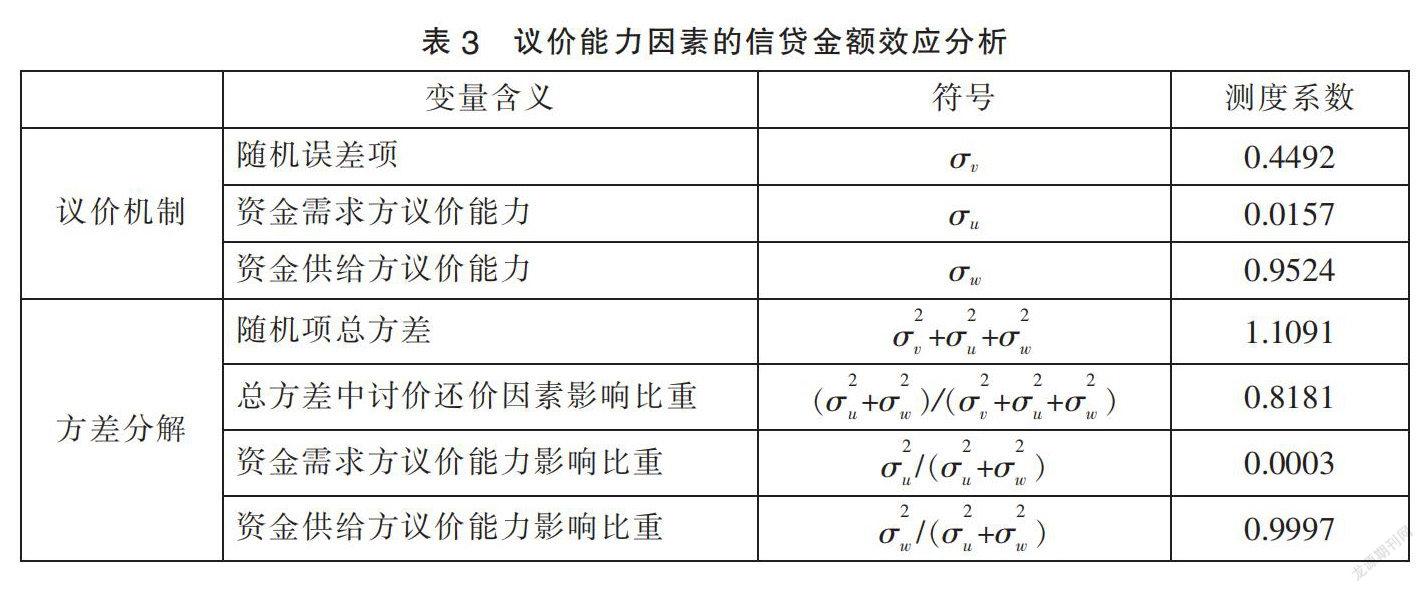

表3匯報(bào)了資金供需雙方掌握信息程度因素效應(yīng)的分析結(jié)果。本文發(fā)現(xiàn),信息的掌握程度在信貸資金的獲得方面具有相當(dāng)重要的影響。相對(duì)于資金需求方,資金供給方具有更強(qiáng)的信息優(yōu)勢(shì),這導(dǎo)致資金供需雙方的所掌握的信息因素的在信貸資金獲得方面的綜合影響為正。E(w-u)=σw-σu=0.9367表明,供需雙方會(huì)形成一個(gè)相對(duì)于均衡信貸金額更高的信貸金額。同時(shí),lnloan無(wú)法解釋部分總方差為(σv+σu+σw)為1.1091,式中的81.81%是由資金供需雙方之間信息因素所引起;而在信息因素對(duì)信貸金額的總影響中,資金供給方相對(duì)于需求方來(lái)說(shuō)幾乎處于一個(gè)絕對(duì)的信息優(yōu)勢(shì)地位,達(dá)到總影響的99.97%,資金需求方所掌握的信息程度在總影響中僅為0.03%。這表明,雖然在信貸資金獲得過(guò)程中,資金需求方存在一定的信息和議價(jià)能力,但是信貸金額的最終形成更取決于資金供給方的能力。為了分析特定資金供需雙方通過(guò)討價(jià)還價(jià)所獲得的余額與凈余額,本文使用單邊效應(yīng)估計(jì)作進(jìn)一步的分析。

(三)資金供給方余額和資金需求方余額的估計(jì)

1. 樣本總體估計(jì)結(jié)果

本文重點(diǎn)研究的是在信息不對(duì)稱前提下對(duì)資金供需雙方各自獲得余額進(jìn)行估算,即E(w|ξ)和E(u|ξ),其含義是在信息因素條件下,資金供需雙方各自取得的余額相對(duì)于均衡信貸金額lnloan=βxi變動(dòng)的百分比。表4展示了全樣本的估計(jì)結(jié)果。資金需求方通過(guò)信息優(yōu)勢(shì)對(duì)最終信貸金額的影響的平均值為0.0157,遠(yuǎn)低于資金供給方通過(guò)信息優(yōu)勢(shì)對(duì)最終信貸金額影響的平均值0.9383。因?yàn)楸唤忉屪兞渴亲罱K信貸金額的對(duì)數(shù),不同文獻(xiàn)對(duì)于對(duì)數(shù)的估值可能會(huì)有所差異,所以通過(guò)資金供給雙方信息優(yōu)勢(shì)的期望值來(lái)衡量市場(chǎng)勢(shì)力的大小并不準(zhǔn)確,所以本文將進(jìn)一步利用最終價(jià)格變動(dòng)的比例來(lái)衡量雙方的議價(jià)能力。

由于資金供給方和資金需求方議價(jià)能力存在差異,導(dǎo)致雙方掠奪余額不同。本文借鑒周先波等(2015)的計(jì)算,用耘贊(1-e-u|ξ)和耘贊(1-e-w|ξ)分別表示資金供給雙方的余額值。結(jié)果表明,如果忽略資金供給方的議價(jià)能力,資金需求方可以通過(guò)信息優(yōu)勢(shì)使得最終信貸金額比均衡信貸金額高1.54%;同理,如果忽略資金需求方的議價(jià)能力,資金供給方可以通過(guò)信息優(yōu)勢(shì)使得最終信貸金額比均衡信貸金額低48.32%。由此可以證明,在農(nóng)村金融市場(chǎng)上資金供給方的市場(chǎng)勢(shì)力大于需求方,對(duì)最終信貸金額的影響更大,這種影響力使得最終信貸金額比均衡信貸金額低46.57%。換言之,由于信息不對(duì)稱性,在均衡信貸金額為100元的信貸市場(chǎng)上,資金需求方只能獲得53.43元作為最終信貸金額。

2. 資金供需雙方個(gè)體特質(zhì)對(duì)信息掌握程度的影響

根據(jù)前文分析,本文發(fā)現(xiàn)資金供需雙方掌握信息的程度存在較強(qiáng)的異質(zhì)性。據(jù)此,本文進(jìn)一步從家庭年收入進(jìn)行分組統(tǒng)計(jì)并分析資金供需雙方的余額分布特征。

資金供給方的價(jià)格歧視行為同樣存在于家庭年收入因素方面。表5反映了不同年收入的家庭資金通過(guò)討價(jià)還價(jià)所獲得的余額及最終凈余額的結(jié)果。結(jié)果顯示,對(duì)于中等收入和低收入家庭來(lái)說(shuō),資金供給方仍然擁有較大的信息優(yōu)勢(shì),可以獲得更多的余額。但是對(duì)于高收入家庭來(lái)說(shuō),資金需求方的議價(jià)能力則高于資金供給方,即對(duì)于高收入家庭而言,資金需求方對(duì)最終信貸金額的影響更大,這種影響力使得最終信貸金額比均衡信貸金額高12.63%。這意味著,資金需求方利用自身的經(jīng)濟(jì)實(shí)力可以減緩信息不對(duì)稱帶來(lái)的負(fù)面影響,在討價(jià)還價(jià)中占據(jù)了主動(dòng)地位;同時(shí)資金供給方對(duì)高收入群體實(shí)施了相對(duì)寬松的信貸決策,這與楊曉云(2019)的研究結(jié)果相吻合。

五、政策結(jié)論

本文基于江蘇南京、安徽宿州、黑龍江齊齊哈爾三地的實(shí)際調(diào)查數(shù)據(jù),運(yùn)用雙邊隨機(jī)前沿分析方法,建立了農(nóng)戶信貸市場(chǎng)上信息不對(duì)稱程度測(cè)算模型,對(duì)信貸市場(chǎng)主體的信息不對(duì)稱性在信貸金額確定過(guò)程中的作用進(jìn)行研究。結(jié)果表明:第一,最終信貸金額的獲得程度受資金供需雙方所掌握的信息因素的影響很大,并且相對(duì)于資金需求方,資金供給方掌握更多的信息,議價(jià)能力更強(qiáng);第二,在信貸金額形成的過(guò)程中,資金供給方通過(guò)信息優(yōu)勢(shì),使得最終信貸金額比均衡信貸金額低46.57%;第三,高收入家庭擁有充足的社會(huì)資本,能夠減少信息不對(duì)稱的影響,甚至可以在信貸市場(chǎng)中占據(jù)主動(dòng)地位,獲得高于基準(zhǔn)信貸金額的貸款,但是高收入不能徹底解決該問(wèn)題。無(wú)論從何種角度分析,資金需求方擁有的信息能力更弱,在信貸市場(chǎng)上更多占有劣勢(shì)地位。而在當(dāng)前的農(nóng)村金融市場(chǎng)上,改革試點(diǎn)多以抵押物為主,如農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款、小額信用貸款等,雖然增加了農(nóng)戶獲得信貸的機(jī)會(huì),但并不能很好地解決由于雙方信息差異而導(dǎo)致的信貸約束問(wèn)題,在打破信息壁壘上仍有較大的改進(jìn)空間。因此在現(xiàn)有政策體系下,這種低于均衡信貸金額的信貸情況難以得到改善。

本文的結(jié)論具有如下一些啟示。第一,我國(guó)農(nóng)戶在信貸市場(chǎng)中的信貸約束問(wèn)題,其主要原因是資金供需雙方之間的信息不對(duì)稱,它主要源自資金需求方的信息隱藏和資金供給方對(duì)于需求方的不信任。而現(xiàn)有的政策手段諸如農(nóng)地經(jīng)營(yíng)權(quán)抵押貸款等難以緩解雙方的信息不對(duì)稱問(wèn)題,甚至使得雙方的信息差距更加明顯。因此,政府應(yīng)該打通資金供需雙方的信息壁壘,運(yùn)用區(qū)塊鏈等相關(guān)技術(shù)手段,直接溝通雙方信息,打造高效準(zhǔn)確的信息傳遞鏈,使得資金供給方可以最大程度地獲得資金需求方的信息情況。

第二,由于資金需求方的經(jīng)濟(jì)情況可以在一定程度上摒除信息不對(duì)稱問(wèn)題的影響,因此在農(nóng)村信貸市場(chǎng)上,政府可以針對(duì)低收入家庭實(shí)施特定信貸政策。對(duì)不同地區(qū)不同類型的農(nóng)戶進(jìn)行調(diào)查整合,針對(duì)信息壁壘問(wèn)題構(gòu)建科學(xué)有效的信貸分級(jí)方案,從而對(duì)不同群體施加不同的信貸政策來(lái)緩解農(nóng)村市場(chǎng)信貸難問(wèn)題。

參考文獻(xiàn):

[1]范香梅,張曉云.社會(huì)資本影響農(nóng)戶貸款可得性的理論與實(shí)證分析[J].管理世界,2012(04):177-178.

[2]胡士華,郭雨林,楊濤.信息不對(duì)稱、金融聯(lián)結(jié)與信貸資金配置——基于農(nóng)戶調(diào)查數(shù)據(jù)的實(shí)證研究[J].農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2016(02):81-91.

[3]梁爽,張海洋,平新喬,郝朝艷.財(cái)富、社會(huì)資本與農(nóng)戶的融資能力[J].金融研究,2014(04):83-97.

[4]劉自強(qiáng),樊俊穎.金融素養(yǎng)影響農(nóng)戶正規(guī)信貸獲得的內(nèi)在機(jī)制研究——基于需求角度的分析[J].農(nóng)業(yè)現(xiàn)代化研究,2019,40(04):664-673.

[5]盧洪友,連玉君,盧盛峰.中國(guó)醫(yī)療服務(wù)市場(chǎng)中的信息不對(duì)稱程度測(cè)算[J].經(jīng)濟(jì)研究,2011,46(04):94-106.

[6]王錄安,莊希勤,張泠然.中國(guó)糧食市場(chǎng)上的信息不對(duì)稱與糧食價(jià)格——基于SFA方法的實(shí)證分析[J].農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2020(10):21-32.

[7]張龍耀,江春.中國(guó)農(nóng)村金融市場(chǎng)中非價(jià)格信貸配給的理論和實(shí)證分析[J].金融研究,2011(07):98-113.

[8]吳衛(wèi)星,吳錕,王琎.金融素養(yǎng)與家庭負(fù)債——基于中國(guó)居民家庭微觀調(diào)查數(shù)據(jù)的分析[J].經(jīng)濟(jì)研究,2018,53(01):97-109.

[9]楊曉云,鄧曉霞.基于資產(chǎn)異質(zhì)性視角的農(nóng)戶融資約束分析[J].金融與經(jīng)濟(jì),2019(01):41-46.

[10]周立.農(nóng)村金融市場(chǎng)四大問(wèn)題及其演化邏輯[J].財(cái)貿(mào)經(jīng)濟(jì),2007(02):56-63+128-129.

[11]周先波,劉建廣,鄭馨.信息不完全、搜尋成本和均衡工資——對(duì)廣東省外來(lái)農(nóng)民工勞動(dòng)力市場(chǎng)信息不完全程度的測(cè)度[J].經(jīng)濟(jì)學(xué)(季刊),2016,15(01):149-172.

[12]Aigner D,Lovell K,Schmidt P.Formulation and estimation of stochastic frontier production models[J].Journal of Econometrics,1977(06):21-37.

[13]Bian Y.,H. Qiu.“The Social Capital of a Company and its Significance”[J].Social Sciences in China,2001(01):62-72.

[14]Feder G,Lau L J, Lin J Y,et al.The relationship between credit and productivity in Chinese agriculture:a microeconomic model of disequilibrium[J].American journal of agricultural economics,1990,72(05):1151-1157.

[15]Kumbhakar S C,Parmeter C F. The effects of match uncertainty and bargaining on labor market outcomes:Evidence from firm and worker specific estimates[J].Journal of Productivity Analysis,2009,31(01):1-14.

*本文系2021年國(guó)家級(jí)大學(xué)生創(chuàng)新創(chuàng)業(yè)訓(xùn)練計(jì)劃“區(qū)塊鏈賦能供應(yīng)鏈金融對(duì)農(nóng)戶融資行為的影響研究”(項(xiàng)目編號(hào):202110307093)的研究成果之一。

(作者單位:南京農(nóng)業(yè)大學(xué)金融學(xué)院)

- 中國(guó)集體經(jīng)濟(jì)的其它文章

- 鄉(xiāng)村振興戰(zhàn)略背景下鄉(xiāng)村文化建設(shè)路徑研究

- 鄉(xiāng)村振興視域下“一鎮(zhèn)一策”繁榮村鎮(zhèn)經(jīng)濟(jì)發(fā)展路徑探析

- 城鄉(xiāng)醫(yī)保統(tǒng)籌對(duì)農(nóng)村居民醫(yī)療經(jīng)濟(jì)風(fēng)險(xiǎn)的影響研究

- 勘察設(shè)計(jì)類項(xiàng)目財(cái)務(wù)內(nèi)控 助力成本控制的策略分析

- 強(qiáng)化財(cái)務(wù)管理在重大風(fēng)險(xiǎn)防控中的重要意義及管控措施

- 增值稅會(huì)計(jì)核算相關(guān)問(wèn)題研究