土地儲備融資政策變化對地方政府土地出讓行為的影響研究

2023-02-07 20:59:10夏方舟陳伊凝黃懌李宇萌孔彤彤朱燁煌

中國土地科學 2023年6期

夏方舟 陳伊凝 黃懌 李宇萌 孔彤彤 朱燁煌

摘要:研究目的:探究土地儲備融資政策“貸轉債”和“債轉禁”兩次改革對地方政府土地出讓行為的現實影響,探討土地儲備融資政策的可能改革方向。研究方法:針對2012—2021年70個大中城市的面板數據,開展時間斷點回歸、隨機效應和雙向固定效應模型回歸分析。研究結果:(1)基于理性選擇制度主義和注意力分配理論,構建了土地儲備融資政策變化影響地方政府土地出讓的理論框架;(2)短期層面,土地儲備“貸轉債”(-190.579)和“債轉禁”(-280.515)變化對土地出讓面積具有顯著負向影響;(3)長期層面,土地儲備“貸轉債”負向影響土地出讓面積(-0.352),“債轉禁”正向影響土地出讓均價(0.428)。研究結論:土地儲備融資政策變化可能將在各個維度上影響地方政府的土地出讓行為,造成未來土地出讓面積的持續下降和土地出讓均價的持續上升,因而應當審慎衡量地方政府債務風險和發展用地訴求,以“保障公益、適當彈性、引導分配、因地制宜”的思路推進土地儲備融資政策改革,保障土地儲備項目可持續運作和城市土地市場的健康發展。

關鍵詞:土地儲備融資;土地出讓;地方政府;政策影響

中圖分類號:F301 文獻標志碼:A 文章編號:1001-8158(2023)06-0030-11

基金項目:國家自然科學基金項目(72074217,72134008);國家社科基金重大項目(21&ZD121)。

土地儲備制度是政府強化一級市場調控、盤活城市土地資源、提高土地利用效率、優化土地利用結構、促進城市規劃建設的重要手段[1-2]。自《土地儲備管理辦法》出臺至今,我國土地儲備機構已發展至約2 500家,土地儲備融資規模逐年擴大,然而資金約束卻在逐步加深。2001年,國務院發布《關于加強國有土地資產管理的通知》,明確金融機構應依法為土地收購儲備提供信貸支持和融資渠道。在2016年以前,土地儲備的資金主要來源于金融機構的信貸支持。為了降低土地儲備信貸融資帶來的風險,《關于規范土地儲備和資金管理等相關問題的通知》規定,自2016年起地方政府不得再向銀行業金融機構舉借土地儲備貸款,新增土地儲備項目所需資金從國有土地收益基金、土地出讓收入和其他財政資金中統籌安排,不足部分在國家核定的債務限額內通過省級政府代發地方政府債券籌集資金解決。而后2020年國務院常務會議決定,專項債券資金不得再用于土地儲備、棚改等與房地產相關領域。至此,土地儲備的資金來源經歷了從“有貸有債”到“無貸有債”再到“無貸無債”的政策變化。那么,這一變化是否對地方政府土地出讓行為的“量”與“價”產生了影響?

事實上,已然有諸多學者探討過地方政府土地出讓面積和價格的相關影響因素,例如政治激勵[3-5]、財政失衡[6]、壟斷供給權[7]、公共事業需求[3]、社會經濟狀況[8]等;對于土地儲備制度改革的研究也相對較多,主要集中于對土地儲備制度改革的基本內涵、改革路徑、立法措施和風險防范的討論[9-13]。然而,現有文獻對于土地儲備制度改革過程中日益突出的資金約束問題鮮有涉及,尚未有研究針對性地討論和驗證土地儲備資金約束與地方政府土地出讓的關系,未能將土地儲備資金約束視為影響地方政府土地出讓面積和價格的核心因素進行深入分析。基于此,本文融合理性選擇制度主義和注意力分配理論構建分析框架,將2016年和2020年土地儲備融資政策變化作為兩項準自然實驗,結合70個大中城市的面板數據,采用時間斷點回歸、隨機效應和雙向固定效應模型,探究地方政府土地儲備融資政策收緊對其土地出讓的短期和長期影響,旨在明確土地儲備資金約束對于地方政府土地出讓行為的現實影響,從而探討如何進一步優化土地儲備融資政策改革,統籌實現土地儲備項目有效推進和地方政府債務風險防范化解。

1 理論框架與研究假說

1.1 理論框架

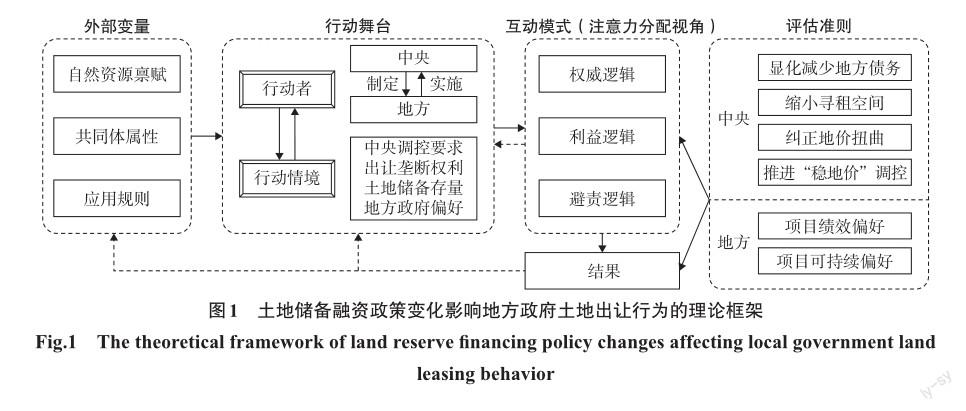

為深入理解土地儲備融資政策收緊對地方政府土地出讓決策的影響機制,本文將理性選擇制度主義作為分析視角,融合政府注意力分配理論構建理論框架。理性選擇制度主義作為新制度主義的典型代表,將制度分析和行為分析相結合[14],強調行動者的利益偏好與制度建設、行為的關系,將中央政府和地方政府視為理性行動者,已然被大量研究應用以解釋中國政府的行為邏輯[15-17]。奧斯特羅姆構建的“制度分析與發展”(IAD)框架以外部變量、行動舞臺、結果三部分進一步完善了政府行為分析的基礎框架。其中,外部變量包括自然資源稟賦、共同體屬性和應用規則三個核心要素,行動舞臺由行動者和行動情境構成,結果是根據特定互動模式結合相應評估準則形成和發展而來[18]。針對土地儲備融資政策變化,可以區分中央和地方政府兩個行動者,初步構建政府行為邏輯的分析框架:一方面,中央政府承擔了政策制定者的角色,希望通過土地儲備融資“貸轉債”和“債轉禁”兩次資金約束達到顯化并減少地方政府債務、縮小尋租空間、糾正地價扭曲、常態化推進“穩地價”調控的目標;另一方面,地方政府承擔了政策實施對象的角色,其雖被限制了土地儲備的資金資源,但手握土地一級市場的壟斷權,在績效和項目可持續的地方政府利益偏好準則下,綜合考慮中央調控要求、土地儲備存量、市場需求反饋等行動情境的制約后,將形成具體的土地出讓行為結果。

為了進一步分析地方政府土地出讓行為的產生機理,本文引入注意力分配理論來拓展分析框架。“注意力”概念源自心理學,指個體在受到外部刺激時往往會選擇性地關注主觀或客觀信息的某些特定方面,同時忽視其他感知信息的行為和認知的過程[15-19]。自SEMON將組織注意力作為稀缺資源納入組織微觀行為研究視角以來[20],JONES等將政府注意力的概念引入了公共行政研究領域[21]。由于近年來政府面臨愈發多變、復雜的治理情境,政府注意力分配逐漸成為了實現政府決策向政府行為轉換的紐帶,深刻影響著議題識別、政策設計與執行[15]。參考馬雪松等的研究,政府注意力分配的邏輯可以分為權威邏輯、利益邏輯和避責邏輯[22-23]。其中,權威邏輯意味著地方政府需要遵從上級權威與執行上級意志[24],體現為地方政府是否全面落實中央政府“穩地價”等調控政策意愿。利益邏輯指的是地方政府在注意力分配時往往受到利益驅動,不僅包括晉升、考評、表彰等顯性政治利益[25],還包括聲譽、形象與評價等隱形政治利益[22],更包括土地出讓收入等經濟利益。地方政府具備最大限度地謀取土地儲備項目收益和確保收入可持續的利益偏好,因而在應對土地儲備融資渠道的縮窄時,地方政府的利益邏輯會對其土地出讓行為產生具體影響,無論是提價降量、還是降價升量、抑或是提價提量,地方政府可能均傾向于提升出讓總體收入。避責邏輯指的是規避可能風險,確保對外“不出事”又包括對內“不被追責”[26],希望避免因不受歡迎的行為而受到指責[27]。當土地儲備融資遇到困難時,地方政府可能會擔心經濟發展受到影響而相應調整土地出讓面積和價格,或是探索新型融資模式的主動權,但是也有可能擔心其中的市場風險和金融風險,強化土地出讓的障礙認知,從而影響出讓決策。綜上所述,本文提出的土地儲備融資政策變化影響地方政府土地出讓的理論框架如圖1所示。

1.2 研究假說

1.2.1 土地儲備資金來源變化對地方政府土地出讓的短期影響分析

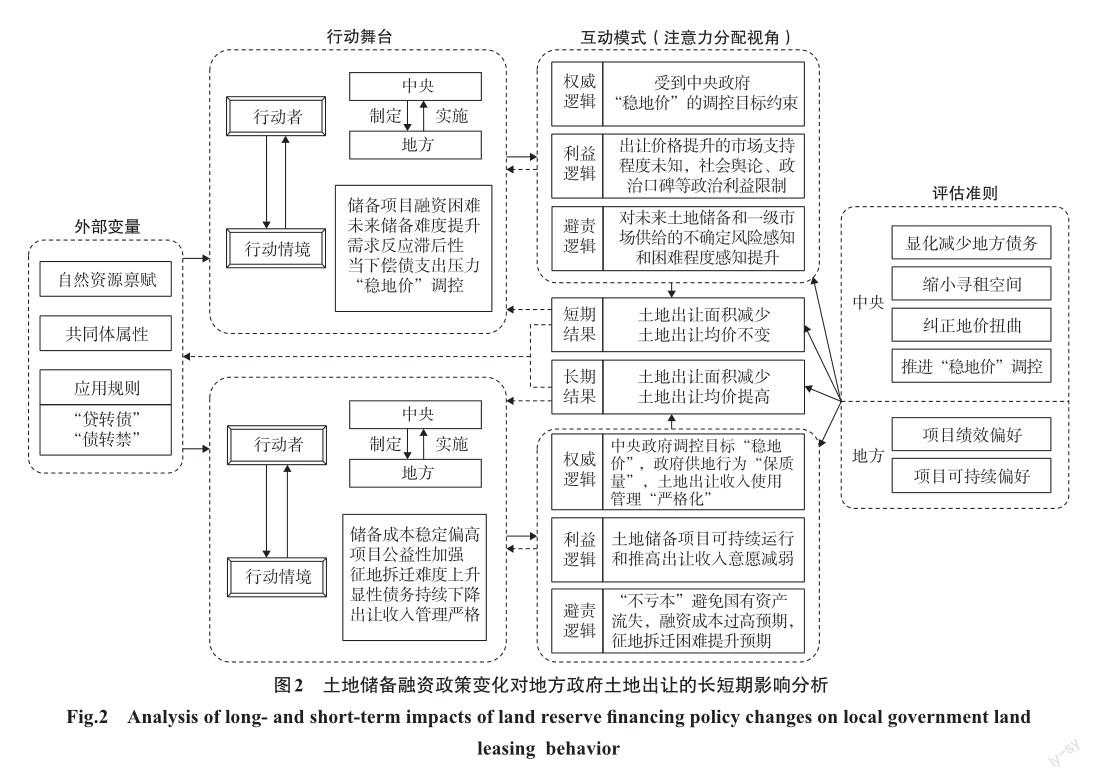

隨著中央政府對土地儲備資金來源的“禁貸”和“禁債”,地方政府的土地儲備項目在短期內面臨融資困難、未來儲備項目實施難度提升的行動情境。在此行動情境下,土地一級市場的供給將受到直接影響,而市場需求對于政策的反應可能存在一定的滯后性[28],短期需求波動不顯、長期需求趨勢上漲,使得未來土地出讓一級市場可能出現供不應求、價格提高的局面。基于保障土地儲備的可持續發展和維持預期土地出讓收入的利益邏輯,地方政府在短期內可能傾向于減少土地出讓面積,甚至采取捂盤惜售、“饑餓”供地的土地出讓行為[29],以換取長遠的項目收益。同時,土地儲備融資政策的步步收緊會進一步強化地方政府對于土地儲備資金來源的負面預期,強化地方政府對于未來土地儲備和一級市場供給的不確定風險感知,從而使得地方政府對于土地儲備實施的感知困難程度進一步加強,在避責邏輯下地方政府在短期內可能會進一步傾向于選擇保守應對限制性政策,即減少土地出讓面積[30]。

當然,短期內地方政府可能迫于當下的償債和項目支出壓力,存在提高土地出讓價格以保障財政收入[31]、確保項目運行的利益邏輯。然而,由于地方政府難以預判土地出讓市場的需求端對出讓價格提升的支持程度,因而注意力分配中將較少考慮利益邏輯,短期內地方政府可能不會采取提高土地出讓價格以謀求項目收益的行為。再加上權威邏輯和政治利益邏輯的約束,地方政府除了受到中央政府“穩地價”的調控目標約束,還受到社會輿論、政治口碑等諸多因素的限制,在短期內不會傾向于采取大幅提升地價的出讓行為,因此土地出讓均價短期內較難發生明顯波動(圖2)。由此提出:

假說一:短期內,土地儲備資金來源收緊使得地方政府減少土地出讓面積,土地出讓均價不會發生明顯變化。

1.2.2 土地儲備資金來源變化對地方政府土地出讓長期影響的機理分析

長期來看,如中央政府始終維持土地儲備融資“貸轉債”和“債轉禁”的政策,地方政府將進入土地儲備成本穩定偏高、土地儲備項目公益性加強、征地拆遷難度上升、顯性債務持續下降、出讓收入管理更趨嚴格的行動情境。對土地儲備資金來源的長期約束會將地方政府債務由隱性債務轉向顯性債務,地方政府債務規模可能將持續下降[32],同時土地出讓收入的管理和使用也將受到更為嚴格的權威邏輯約束,從而使得地方政府推高土地出讓收入的利益邏輯減弱。同時,土地儲備項目可能將更為偏向公益性用地,項目也可能有所減少,地方政府可能需要在“土地財政”之外另尋財政資金來源,從而使得地方政府在維持財政收入、保障土地儲備項目可持續運行的利益邏輯進一步減弱。再加上土地儲備穩定且偏高的融資成本預期,土地儲備公益性加強導致的高投入、低產出轉型,未來征地拆遷的難度也將進一步提升,地方政府實施土地儲備時的避責邏輯仍然會進一步提升。權威邏輯、利益邏輯和避責邏輯的變化可能會導致政府供地行為不再如以往積極,供地面積會相對減少。

此外,地方政府受到權威邏輯的影響不僅僅是“穩地價”的中央政府調控目標,還包括“保質量”的政府供地行為。通過土地儲備在一級市場出讓的國有土地,不僅僅有政府信用的背書,更在產權清晰程度、基礎設施配套等方面具有顯著的優勢[33]。特別是伴隨著土地供應面積客觀下降,市場需求隨著經濟發展仍然在進一步提高,高質量的國有土地一級市場出讓價格也可能會相應提升。再加上地方政府對于土地儲備項目的基本避責邏輯是“不虧本”,避免國有資產的流失風險,因此很大可能會根據土地融資成本和實施成本的客觀提高,相對積極地提高土地出讓均價(圖2)。由此提出:

假說二:長期內,土地儲備資金來源收緊使地方政府減少土地出讓面積、提高土地出讓均價。

2 數據來源與模型設定

2.1 數據來源和描述性統計

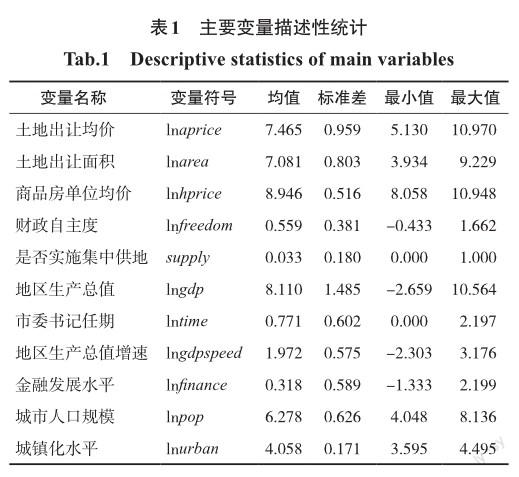

本文研究對象為中國70個大中城市,樣本時間跨度為2012—2021年。被解釋變量為土地出讓均價和土地出讓面積,數據來源于國家信息中心國信房地產信息網和中國土地市場網。核心解釋變量為“貸轉債”和“債轉禁”土地儲備融資政策改革,屬于外部變量中的應用規則變化。參考已有文獻,本文選用了商品房單位均價[34]、財政自主度[35]、是否實施集中供地[34]、地區生產總值[36]、市委書記任期[7]、地區生產總值增速[36]、金融發展水平[37]、城市人口規模[7]、城鎮化水平[38]等控制變量對模型進行實證分析。其中,商品房單位均價、財政自主度、是否實施集中供地刻畫了地方政府對中央政府“房住不炒”“財政分權”“平穩供地”等政策意志的遵從,屬于互動模式中的權威邏輯;地區生產總值、市委書記任期分別刻畫了地方政府對于經濟發展、政治晉升的追求,屬于互動模式中的利益邏輯;地區生產總值增速、金融發展水平分別刻畫了地方政府面臨的經濟發展責任、土地儲備項目融資風險和障礙,屬于互動模式中的避責邏輯;城市人口規模和城鎮化水平則相對代表了區域資源稟賦和共同體屬性。城市層面的統計數據均來源于《中國城市統計年鑒》以及地方政府統計年鑒,市委書記數據來源于地方黨政領導人物庫。本文主要變量的描述性統計結果如表1所示。

2.2 模型設定

2.2.1 時間斷點回歸模型

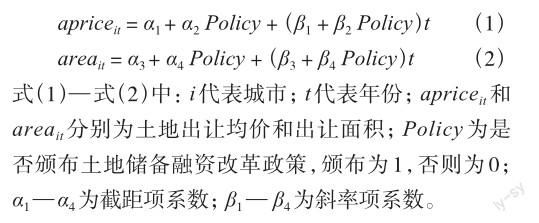

根據《中華人民共和國預算法》和2019年9月國務院常務會議中的相關規定,2016年元旦開始,地方政府使用的土地儲備資金不得再從金融機構獲取,可以轉向債務融資;2020年土地儲備項目融資禁用地方專項債務。因此,本文將2016年作為“貸轉債”政策的時間斷點1,2020年作為“債轉禁”政策的時間斷點2,考察政策發布前后的土地出讓量價是否存在明顯的突變,進而衡量政策沖擊是否對地方政府土地出讓面積或均價變化產生顯著影響。為保證研究中有足夠的樣本,本文選用土地出讓指標及各變量的季度數據。由于斷點回歸的最優帶寬為4,我們將斷點前后4個季度作為短期影響的時段進行回歸擬合。因此建立斷點回歸模型如下:

2.2.2 隨機效應模型和雙向固定效應模型

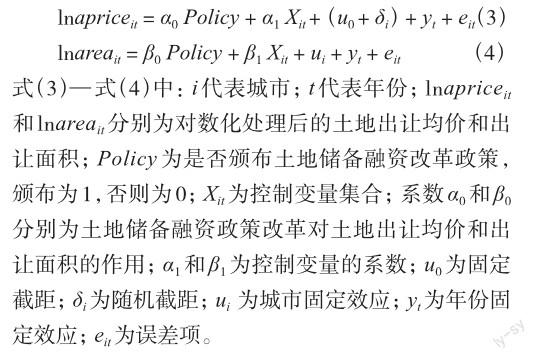

考慮到土地儲備融資政策改革對于地方土地出讓行為的影響還受其他因素的影響,綜合相關參考文獻,本文選取了9個控制變量,綜合核心政策解釋變量,以年度為單位,以土地出讓均價和土地出讓面積為被解釋變量分別建立面板數據回歸模型考察政策對于地方土地出讓行為的影響。以土地出讓均價為被解釋變量的Hausman檢驗結果顯示,p值為0.206 9,不能拒絕原假設,故使用隨機效應模型進行政策長期影響的參數估計;以土地出讓面積為被解釋變量的Hausman檢驗結果顯示,p值為0.000 0,可以拒絕原假設,故使用固定效應模型進行政策長期影響的參數估計。由于城市之間的異質性,可能存在不隨時間變化的遺漏變量,或只與時間相關、不隨個體變化的因素影響,因此本文選用雙向固定效應模型來控制個體效應和時間效應。回歸模型如式(3)和式(4)所示:

3 實證結果

3.1 基于時間斷點回歸的政策短期影響分析

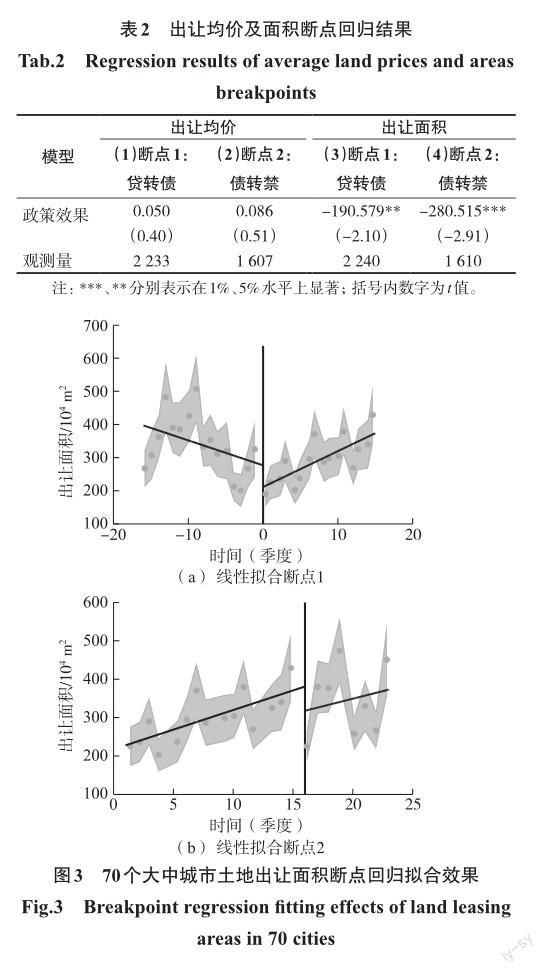

土地出讓均價和出讓面積在兩項政策時間處的局部斷點回歸結果如表2所示。出讓均價在兩個斷點處的擬合結果均呈現出正向的處理效應,但在統計上并不顯著。因此可以認為,無論“貸轉債”還是“債轉禁”的政策變化,均未對地方政府土地出讓均價產生顯著的影響。然而,在兩項政策實施之后,土地出讓面積均呈現顯著的局部負向處理效應,說明“貸轉債”和“債轉禁”都在短期內顯著減少了地方政府的土地出讓面積。圖3進一步展示了70個大中城市土地出讓面積斷點回歸擬合效果,可以明顯看到2016年和2020年的兩個斷點處地方政府土地出讓面積呈現顯著突變。由此假說一得到了驗證,短期內土地儲備融資渠道的兩次政策性收窄明顯縮減了地方政府的土地出讓面積,然而土地出讓均價并未發生顯著變化。

3.2 基于隨機效應模型和雙向固定效應模型的政策長期影響分析

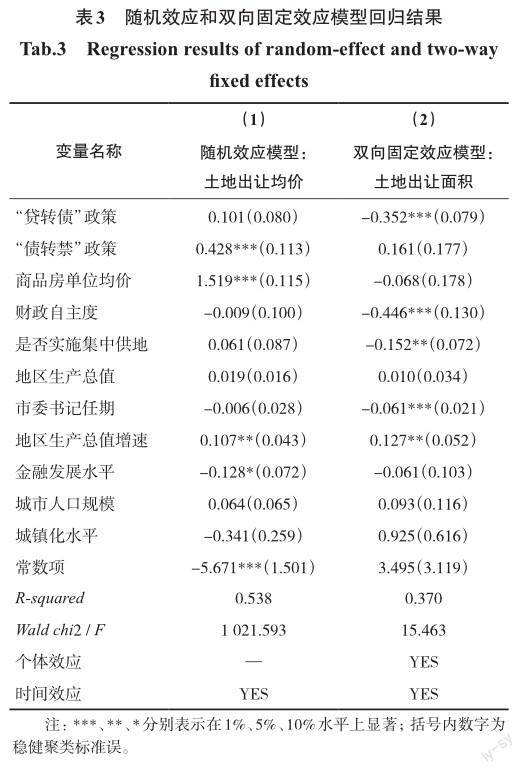

“貸轉債”和“債轉禁”政策對于70個大中城市土地出讓均價和出讓面積的長期影響如表3所示。模型通過了Wald chi2和F檢驗,表明模型擬合情況較好。參數估計結果顯示,對于土地出讓均價,“債轉禁”政策通過顯著性水平1%的檢驗,表現出了顯著的正向影響(0.428);對于土地出讓面積,“貸轉債”政策通過顯著性水平1%的檢驗,表現出了顯著的負向影響(-0.352)。模型回歸結果驗證了假說二,長期內土地儲備資金來源收緊使地方政府減少土地出讓面積、提高土地出讓均價。值得注意的是,就模型回歸結果而言,僅有“債轉禁”政策對于土地出讓均價具有顯著影響,“貸轉債”政策影響并不顯著,而注意力分配邏輯主要體現為權威邏輯(商品房單位均價)和避責邏輯(地區生產總值增速、金融發展水平)。原因可能在于:首先在“貸轉債”政策的實施過程中,中央政府始終秉持“穩地價”的調控策略,地方政府注意力遵循權威邏輯,在長期上抑制了土地出讓均價的上漲;其次,“債轉禁”政策對于土地儲備資金限制更大,更為顯著地提高了土地儲備的融資成本,因而地方政府基于“不虧本”的避責邏輯考量,可能將提高土地出讓均價以應對土地儲備成本的提升;最后,受“保質量”的權威邏輯影響,市場可能仍然偏好產權清晰、區位優勢顯著、基礎設施配套完善的國有建設用地,愿意支付更大的溢價選擇高質量國有建設用地。

長期來看“債轉禁”對于土地出讓面積沒有顯著影響,僅有“貸轉債”政策對于土地出讓面積具有顯著負向影響。其原因可能在于,土地儲備項目從征地拆遷、一級開發到上市供應的周期往往偏長[10],“貸轉債”政策的執行時間較長,對于土地儲備項目數量和供應面積已然造成了直接影響,在客觀上造成了一級市場土地供應面積下降。然而“債轉禁”政策實施時間僅為3年,對于土地供應面積的長期影響還在逐步顯化過程中,再加上本文數據限制僅到2021年,無法彰顯政策對于土地供應面積的長期影響。當然,也有可能是由于受前期“貸轉債”政策影響土地儲備供應面積不斷下行,面對著增長或是平穩的用地需求,在很長的一段時間內集體經營性建設用地和城市土地二級市場無法填補相應的供地空白,“供不應求”和“高質量訴求”導致了國有土地收儲和供給訴求的相應提升,從而使得該政策對于面積的長期影響不盡顯著。此外,對于土地出讓面積的注意力分配邏輯主要表現為權威邏輯(財政自主度、是否集中供地),利益邏輯(市委書記任期)和避責邏輯(地區生產總值增速)。換言之,地方政府越遵循權威邏輯、利益邏輯和避責邏輯,中央意志越強、地方自主性越高、政治利益訴求越高、地方經濟發展風險越大,相對的土地出讓面積將越低。

3.3 穩健性檢驗

3.3.1 政策短期影響的穩健性檢驗

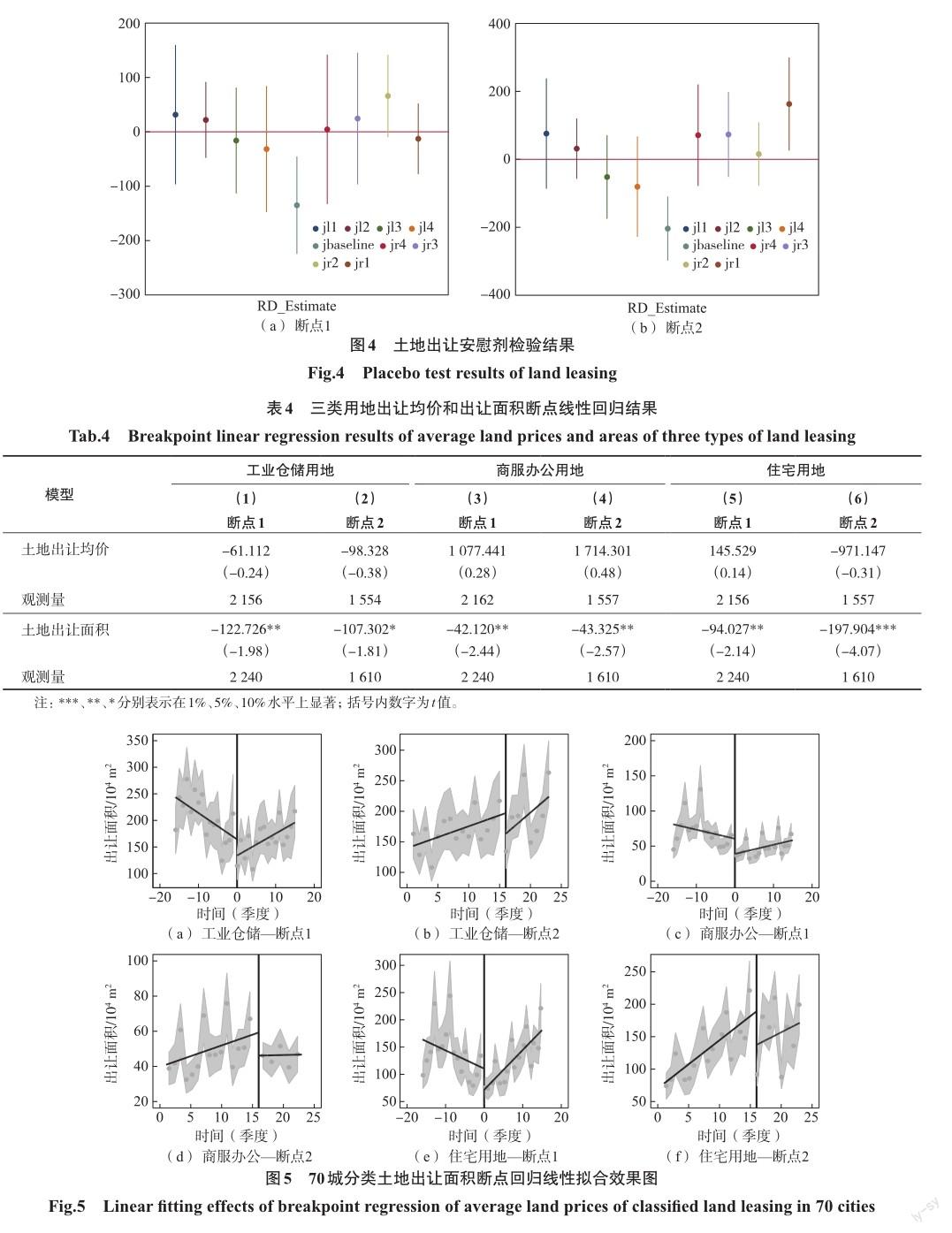

本文通過將各控制變量進行時間斷點回歸,發現各變量在斷點處不存在顯著的突變,因此可以認為各控制變量在斷點處是平滑的。70個大中城市土地出讓面積的斷點回歸模型也通過了安慰劑檢驗。如圖4所示,本文選取了真實斷點兩側的20%、40%、60%和80%樣本分位數作為斷點,結果顯示各分位樣本的回歸系數都不顯著,從而說明在這些斷點上不存在處理效應。對于土地出讓的季度數據選擇,根據統計軟件輸出的結果,斷點回歸的最優帶寬為4,即主要依據斷點前后4個季度數據進行回歸擬合,符合統計學意義及“短期”認知。為確保結果穩健性,研究還進行了50%和200%帶寬的穩健性檢驗,結果顯示檢驗通過。

此外,本文對土地出讓類型進行細分,考察了工業倉儲用地、商服辦公用地和住宅用地的出讓均價和出讓面積在兩項政策頒布后是否出現斷點。三類土地的出讓均價回歸結果如表4所示,各類用地的出讓均價斷點皆不顯著,出讓面積斷點均呈現出顯著的負向處理效應。從圖5中也能夠看出三類用地的土地出讓面積在兩個政策實施后出現負向斷點,政府均減少了三類用地的土地出讓規模,從而驗證了研究結果的穩健性。

3.3.2 政策長期影響的穩健性檢驗

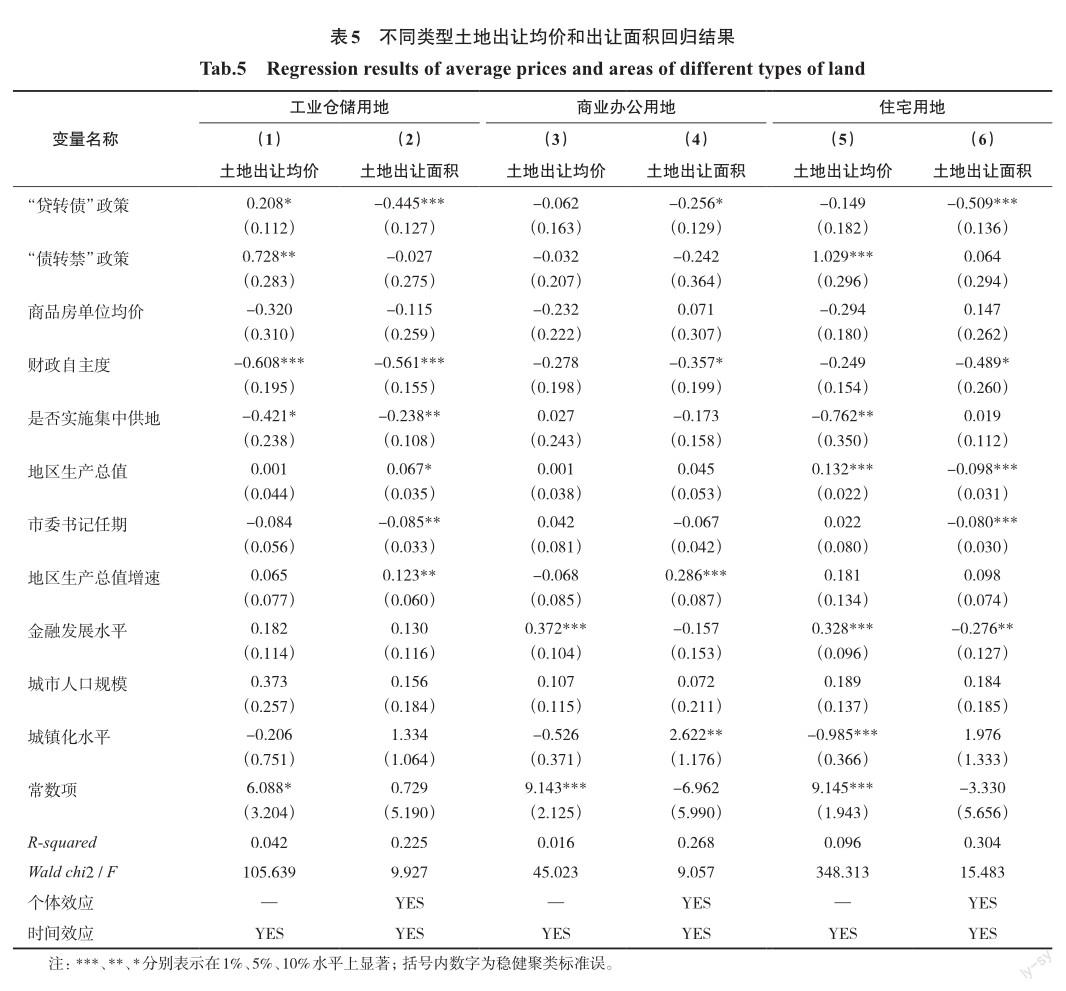

考慮到地方政府土地出讓行為涉及不同用地類型,其價格和市場需求也不盡相同,因此本文按工業倉儲用地、商業辦公用地以及住宅用地進一步驗證長期影響的穩健性。表5中(1)—(6)列分別為工業倉儲用地、商業辦公用地和住宅用地的隨機效應模型和雙向固定效應模型的估計結果。結果表明,政策效應方面不同用地間的系數雖有所不同,但整體的符號與顯著性水平與全部用地趨同,從而驗證了長期影響的穩健性。此外,本文也發現兩項政策對于住宅用地出讓均價和出讓面積的影響明顯大于其他用地,“債轉禁”政策對于商業辦公用地的出讓均價影響并不顯著。原因可能在于,土地儲備項目的社會矛盾和出讓收益焦點在于住宅用地,受行為態度、主觀規范和知覺行為控制的影響也相對較大;另外,商業辦公用地的價格和收益可能已然較高,受產業發展和招商引資等因素制約,地方政府可能不會傾向提升商業辦公用地成本。

4 結論與建議

本文基于理性選擇制度主義和注意力分配理論,構建了土地儲備融資政策變化影響地方政府土地出讓的理論框架,進而基于70個大中城市的面板數據,采用時間斷點回歸、隨機效應和雙向固定效應模型探討了地方政府土地儲備融資政策收緊對其土地出讓的短期和長期影響。研究發現,土地儲備“貸轉債”和“債轉禁”政策在短期內負向影響土地出讓面積,對土地出讓均價的影響不顯著;在長期上,“貸轉債”負向影響土地出讓面積,“債轉禁”正向影響土地出讓均價。由此可見,土地儲備融資政策變化可能將在各個維度上影響地方政府的土地供應行為,造成未來土地出讓面積的持續下降和土地出讓均價的持續上升,因而應當審慎衡量地方政府債務風險和發展用地訴求,推進土地儲備項目可持續運作和城市土地市場健康發展。

事實上,首先應當正視土地儲備的必要性和重要性,特別是要“保障公益”。參考國外土地儲備的相關制度經驗,土地儲備在調控土地市場、促進城市均衡發展和保障土地資源合理利用等方面作用巨大,特別是在保障公益性項目用地方面發揮著無可替代的核心作用,因而要著力保障公益性土地儲備項目的正常融資運行,降低融資政策變化帶來的土地出讓面積減少影響。其次,管控土地儲備資金來源可以考慮“適當彈性”。“一刀切”式的封堵使得地方政府在長期具備抬高土地出讓價格的傾向,對土地市場的平穩有序發展造成負面影響。因此,可以考慮對于地方債務風險較小的區域,適當彈性地放寬地方土地儲備的融資渠道,針對性地探索調整土地儲備專項債的范圍與規模。再次,土地儲備資金監管應當“引導分配”,在注意力分配的視角下應當合理引導政府的權威、利益和避責邏輯,將重點把“阻斷來源”轉化為“強化監管”,立足全生命周期和全透明公開監管,不斷創新監管方法、提升監管有效性。最后,要“因地制宜”制定多元化土地儲備融資政策。本文發現緊縮政策的實施作用在不同用地類型上存在一定的異質性,尤其要注意其對于住宅用地的突出影響,可適當降低住宅用地相關儲備項目的融資約束,保障住宅市場的價格穩定和平穩發展。當然,受到數據和篇幅限制,本文對于理性選擇制度主義和注意力分配具體影響機制的分析僅是淺嘗即止,相關的變量的選擇也偏于粗糙,后續仍然可以進細化挖掘其中的影響機制,為進一步優化土地儲備融資政策提出更為詳盡的建議。

參考文獻(References):

[1] 高霞,朱德米. 中國土地儲備政策演進的結構特征[J] .城市問題,2017(12):72 - 80.

[2] 楊宜勇,范憲偉.土地資本化背景下中國特色“以地謀發展”模式論析[J] .中州學刊,2018, 260(8):24 - 30.

[3] 范子英. 土地財政的根源:財政壓力還是投資沖動[J] .中國工業經濟,2015(6):18 - 31.

[4] 劉守英. 中國城鄉二元土地制度的特征、問題與改革[J] .國際經濟評論,2014(3):9 - 25,4.

[5] 汪沖.用地管控、財政收益與土地出讓:央地用地治理探究[J] .經濟研究,2019,54(12):54 - 69.

[6] 儲德銀,費冒盛.財政縱向失衡、土地財政與經濟高質量發展[J] .財經問題研究,2020(3):75 - 85.

[7] 馬九杰,亓浩. 土地一級市場壟斷、土地財政的形成與動態變化——基于土地儲備制度建立的準實驗研究[J] . 中國土地科學,2019,33(8):43 - 52.

[8] 劉曉宇,辛良杰. 2007—2019年中國城市土地價格的空間分化[J] .地理研究,2022,41(6):1637 - 1651.

[9] 馬克星,劉紅梅,王克強,等.上海市土地市場供給側改革研究[J] .中國土地科學,2017,31(1):37 - 47.

[10] 夏方舟,嚴金明.土地儲備、入市影響與集體建設用地未來路徑[J] .改革,2015(3):48 - 55.

[11] 羅錫蓮,馬愛麗.中國城鄉二元土地制度的問題與改革策略研究[J] .農業經濟,2020(10):92 - 93.

[12] 張先貴.中國語境下土地開發權內容之法理澄清——兼論土地資源上權利群與權力群配置基點的轉型[J] .法律科學(西北政法大學學報),2020,38(5):73 - 87.

[13] 楊巖楓,謝俊奇.論新形勢下土地儲備融資的風險管控——以北京市為例[J] .改革與戰略,2017,33(1):68 -71,157.

[14] MARCH J G, OLSEN J P. The new institutionalism: organizational factors in political life[J] . American Political Science Review, 1984, 78(3): 734 - 749.

[15] 章文光,劉志鵬.注意力視角下政策沖突中地方政府的行為邏輯——基于精準扶貧的案例分析[J] .公共管理學報,2020,17(4):152 - 162,176.

[16] 周雪光.權威體制與有效治理:當代中國國家治理的制度邏輯[J] . 開放時代,2011(10):67 - 85.

[17] KOSTKA G, HOBBS W. Local energy efficiency policy implementation in China: bridging the gap between national priorities and local interests[J] . The China Quarterly, 2012, 211: 765 - 785.

[18] 鮑傳友,曾汶婷.義務教育學校托管服務的困境與優化——基于制度分析與發展框架的視角[J] .教育研究,2022,43(10):131 - 140.

[19] FITZROY A B, SANDERS L D. Subjective metric organization directs the allocation of attention across time[J] . Auditory Perception & Cognition, 2020, 3(4): 212 - 237.

[20] SEMON H A. Administrative Behavior: A Study of DecisionMaking Processes in Administrative Organizations[M] . New York: Macmillan, 1947: 86 - 108.

[21] JONES B D, BAUMGARTNERD F R. A model of choice for public policy[J] . Journal of Public Administration Research and Theory, 2005, 15(3): 325 - 351.

[22] 馬雪松,肖傳龍.在“關注”與“應付”之間:注意力分配視角下的基層政府回應邏輯[J] .治理研究,2023,39(2):94 - 108,159.

[23] 孫宗鋒,姜楠.政府部門回應策略及其邏輯研究——以J市政務熱線滿意度考核為例[J] .中國行政管理,2021(5):40 - 46.

[24] 練宏.注意力競爭——基于參與觀察與多案例的組織學分析[J] .社會學研究,2016,31(4):1 - 26,242.

[25] 陳科霖,谷志軍.多元政績競賽:中國地方官員晉升的新解釋[J] .政治學研究,2022(1):117 - 128,159 - 160.

[26] 龐明禮,陳念平.一針何以穿千線:城管執法的注意力分配策略[J] .治理研究,2020,36(5):70 - 78.

[27] 馬雪松,王慧.現代國家治理視域下壓力型體制的責任政治邏輯[J] .云南社會科學,2019(3):134 - 140,147,188.

[28] 李瑤瑤,戚淵,朱道林,等.基于不同住房屬性視角的土地供應規模對房價的影響[J] .中國土地科學,2020,34(12):59 - 67.

[29] 鄒琳華,鐘春平.饑餓供地,還是售地沖動——基于地級以上城市土地出讓及房價數據的實證分析[J] .財貿經濟,2022,43(3):82 - 97.

[30] 夏方舟,楊雨濛,嚴金明.城鄉土地銀行制度設計:一個新型城鄉土地資本化制度探索[J] .中國土地科學,2020,34(4):48 - 57.

[31] 田盛丹,黃燕芬,張超.地方債“自發自還”模式對地方政府土地出讓行為影響研究[J] .財經論叢,2021(11):25 -35.

[32] 向輝,俞喬.債務限額、土地財政與地方政府隱性債務[J] .財政研究,2020(3):55 - 70.

[33] 張惠強.制度環境、資源特征與化債選擇——地方政府債務化解的社會學分析[J] .學術論壇,2020,43(2):68 -77.

[34] 黃奕淇,曲衛東.住宅用地“兩集中”供應對土地出讓價格影響機制分析[J] .中國土地科學,2022,36(11):64 -74.

[35] 王梅婷,張清勇.財政分權、晉升激勵與差異化土地出讓——基于地級市面板數據的實證研究[J] .中央財經大學學報,2017(1):70 - 80.

[36] 彭山桂,孫昊,王健,等.地方政府土地出讓行為中的官員個人效應[J] .資源科學,2021,43(1):134 - 147.

[37] 戴一鑫,呂有金,姜青克.資本過度積累與中國經濟動態效率——基于土地財政視角的一個解釋[J] .經濟問題探索,2018(6):11 - 20.

[38] 夏方舟,李洋宇,嚴金明.產業結構視角下土地財政對經濟增長的作用機制——基于城市動態面板數據的系統GMM分析[J] .經濟地理,2014,34(12):85 - 92.

Impact Analysis of Land Reserve Financing Policy Changes on Local Government Land Leasing Behavior

XIA Fangzhou1, CHEN Yining1, HUANG Yi1, LI Yumeng1, KONG Tongtong1, ZHU Yehuang2

(1. School of Public Administration and Policy, Renmin University of China, Beijing 100872, China; 2. School of Statistics, Renmin University of China, Beijing 100872, China)

Abstract: The purpose of this study is to explore the practical impact of the two reforms of land reserve financing policy of “loan-to-bond” and “debt-to-ban” on the land leasing behavior of local governments, to explore the possible reform direction of land reserve financing policy. The research methods of time break regression, random-effect and twoway fixed-effect model regression analysis are performed on the panel data of 70 large and medium-sized cities from 2012 to 2021. The results are as follows: 1) based on rational choice institutionalism and attention allocation theory, the theoretical framework of land reserve financing policy changes affecting local government land leasing behavior is constructed. 2) In the short term, the changes of “loan-to-bond” (-190.579) and “debt-to-ban” (-280.515) of land reserve policy have a significant negative impact on the land leasing areas. 3) In the long run, land reserve policy of“loan-to-bond” has a negative impact on the land leasing areas (-0.352), and “debt-to-ban” policy has a positive impact on the average land leasing price (0.428). In conclusion, the changes of land reserve financing policy will affect the land supply behavior of local governments in various dimensions, resulting in the continuous decline of land leasing areas and the continuous rise of average prices of land leasing in the future. Therefore, it is necessary to carefully measure the debt risk of local governments and land development demand, and promote the reform of land reserve financing policy with the idea of “safeguarding public welfare, appropriate flexibility, guiding allocation and adapting to local conditions”, to ensure the sustainable operation of land reserve projects and the healthy development of urban land market.

Key words: land reserve financing; land leasing; local government; policy impacts

(本文責編:陳美景)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00