北京某院DRGs付費改革實施效果分析

——以經皮冠狀動脈支架植入病組為例

2023-02-14 02:32:34杜會征焦衛平

衛生軟科學 2023年2期

杜會征,焦衛平

(首都醫科大學宣武醫院,北京 100053)

疾病診斷相關分組(DRGs)是將病情臨床相似程度和資源消耗水平相似的住院病人進行分類的一種方法。其目的是為了規范醫療服務行為,不斷推動臨床服務標準化,進一步優化醫療資源的合理配置,保障醫、保、患三方的共同利益[1,2]。國家醫保局自2018年成立以來,積極貫徹《國務院辦公廳關于進一步深化基本醫療保險支付方式改革的指導意見》(國辦發〔2017〕55 號)精神,深入推進按疾病診斷相關分組(DRGs)付費國家試點工作,并于2019年初步形成了中國版醫療保障疾病診斷相關分組(CHS-DRG)細分組方案(1.0版)。為了加快促進醫保支付方式改革向縱深推進,進一步規范醫療服務行為,提高醫保基金的使用效率,2021年1月1日,醫療保障疾病診斷相關分組(CHS-DRG)(1.0版)模擬結算工作在全國試點城市符合條件的定點醫療機構范圍內正式開展,其中冠脈支架植入病種組(FM19)正式進入實際付費階段。

北京市于2011年成為國內首個推行按疾病診斷相關分組(DRGs)付費的試點城市。北京X醫院作為一所大型三級甲等綜合醫院,于2011年成為北京市首批DRGs付費改革試點醫院,并于2021年1月1日開展CHS-DRG模擬結算工作。其中,冠脈支架植入病種組(FM19)為實際付費。為保證DRG付費改革工作的順利推進,該院成立了DRG付費工作領導小組,形成了以院長擔任組長,主管副院長任副組長,相關職能部門主任為成員的領導小組。政策實施1年來,醫保辦利用DRG智能數據分析系統對臨床數據進行實時分析,通過協同醫務處、醫工科、財務處、病案室、信息中心等部門形成了以數據為抓手的持續性溝通合作機制,進一步促進醫療行為的規范化和標準化。本文基于北京市正式開展CHS-DRG模擬結算工作的背景下,采用橫斷面研究法,考慮2020年疫情影響住院業務量因素,對比分析政策正式實施前(2019年)、實施后(2021年),北京X醫院冠脈支架植入患者的住院費用及各項指標縱向比較情況,分析DRG改革對醫院及醫療服務行為產生的影響,為醫療機構積極有效地應對醫保支付方式改革提出建議。

1 資料與方法

采用橫斷面調查法,通過“北京市醫療保險醫療機構端業務組件”調取2019年和2021年在該院出院結算的北京市參保人的費用信息。并通過統計方法篩選出2019年患者出院科室為“心臟內科”,病種分組名稱為“經皮心血管操作及冠狀動脈藥物洗脫支架植入”的病例共計827人次;2021年患者出院科室為“心臟內科”,病種分組名稱為“經皮冠狀動脈支架植入”的病例共計514人次,使用t檢驗比較政策實施前后參保人的住院費用及平均住院日指標情況,對政策實施效果進行分析。

2 結果

2.1 政策實施前后冠脈支架植入患者疾病經濟負擔情況

政策實施后,北京X醫院冠脈支架植入患者的例均住院費用有所降低,個人疾病經濟負擔較政策實施前明顯下降。該病種組患者的例均住院費用較政策實施前降低了18,944.73元,例均基金支付減少了9772.36元,患者的個人自付比例下降了7.85%。見表1。

表1 北京X醫院冠脈支架植入患者疾病經濟負擔情況

2.2 政策實施前后對醫院及醫生醫療行為的影響

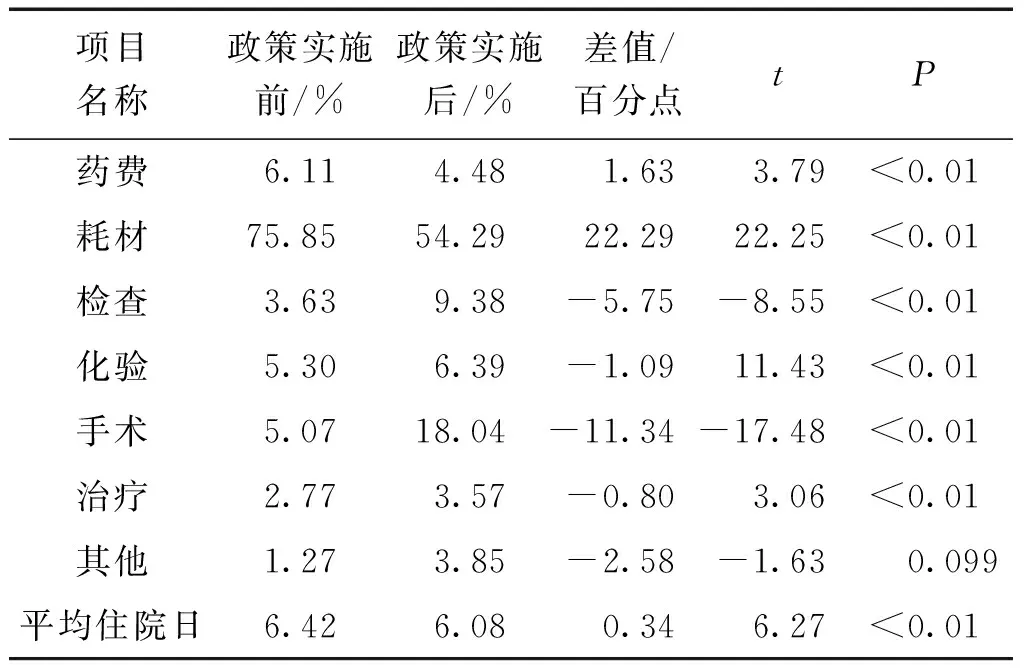

政策實施后,北京X醫院冠脈支架植入患者的醫療費用結構發生了明顯變化,藥品及耗材成本類費用構成占比下降,而醫療技術及醫療服務類費用構成占比有所提升。政策實施后,冠脈支架植入患者的例均住院費用為54,088.35元,較政策實施前降低了18,944.73元(P<0.01),有效控制了醫療費用的增長。其中藥品、耗材類費用占比下降了23.92%(P<0.01),檢查、化驗、手術及治療類體現臨床醫療服務價值水平的費用構成占比明顯增加(P<0.01)。政策實施后該病組患者的平均住院日為6.08天,較政策實施前下降了0.34天(P<0.01),政策政策實施前后差別具有統計學意義。見表2。

表2 北京X醫院冠脈支架植入患者住院費用構成情況

2.3 政策實施前后冠脈支架植入病種組盈余情況

政策實施后,北京X醫院該病組盈余狀況良好,醫院可支配收入明顯增加。冠脈支架植入病種組的例均盈余費用為21,664.56元,較政策實施前增長了12,692.54元,例均盈余率增加了43.28%。政策實施后,該病種組的例均可支配收入為14,974.59元,較政策實施前增長了9357.19元,例均可支配收入占比增長了30.83%。政策的實施通過規范醫院及醫生的醫療行為,改變費用結構的同時也體現了醫務人員的臨床服務價值。見表3。

表3 北京X醫院冠脈支架植入病組費用盈余情況

3 討論

3.1 DRGs有助于控制醫療費用不合理增長,減輕參保人的就醫經濟負擔

政策實施后,該院聯合醫務處、醫工科、財務處、病案室、信息中心等部門進行了臨床路徑優化、DRG政策培訓、病案質控等工作,同時與臨床醫生之間搭建了“病案-醫保-臨床”科室溝通群,方便及時對病案問題及DRG政策問題進行解答。政策實施后,2021年該院冠脈支架植入病組的參保人例均住院費用比政策實施前例均降低了18,944.73元,例均醫保基金支付減少了9772.36元,例均個人負擔比例降低了7.85%。政策實施后,參保人住院費用有所降低,患者個人部分負擔的費用減輕。患者在享受質優價廉、安全有效的醫療服務的同時,就醫疾病經濟負擔有所減輕。

3.2 DRGs對于規范醫院和醫務人員的醫療行為起促進作用

DRGs支付方式改革建立了“結余留用、超支分擔”的責任共擔機制,倒逼公立醫院做好成本管控工作[3]。政策實施后,國家醫保局通過集中招標采購、取消藥品耗材加成、提升醫療服務價格以及調整定額支付標準等方式以“組合拳”的形式有序展開,進一步規范了醫療機構和醫務人員的醫療行為。通過對比政策實施前后該院冠脈支架植入病組的費用構成情況,可以看出通過控制過度使用藥品、耗材類成本項目,住院患者的費用結構發生了顯著的改變。住院患者費用中藥品、耗材等費用占比均有所下降,其中耗材費用占比降幅較明顯,較政策實施前降低了21.56%。而體現醫務人員價值的醫療服務類費用,包括檢查、化驗、手術、治療費用占比政策實施后較政策實施前提高了20.97%。政策的實施將看病的自主權交還給醫生,同時也對醫院帶來新的挑戰,在保障醫療安全的前提下如何主動控制醫療成本,不斷規范醫療行為確保醫院高質量的運營成為未來醫院發展面臨的新課題。

3.3 DRGs推動醫院重塑醫務人員績效考核指標體系

政策實施以來,該院醫保辦為準確了解臨床醫務人員對DRGs實施的認知及關注點,積極到臨床科室開展DRGs付費的培訓和溝通工作。通過接收臨床醫生的反饋發現,醫務人員希望政策實施后醫院內能定期開展多部門聯合的針對性培訓,及時與臨床溝通收集并反饋問題,確保溝通反饋的時效性,幫助臨床更好地開展DRGs工作。醫務人員最擔心的問題是DRGs付費政策實施后是否會對個人的績效及收入產生影響以及如何影響。由于傳統的績效考核中未涉及DRGs相關指標,因此醫務人員收入更多與工作量掛鉤,而與DRGs工作指標的完成情況無關[4]。政策實施后,臨床醫生希望醫院能夠考慮結合DRGs病種組及科室的盈余指標情況來調整院內績效激勵機制。與績效掛鉤更能提高工作中主動控費的積極性,同時也是對醫療服務工作價值的認可。

3.4 醫院應探索精細化管理模式,制定合理的激勵約束機制

醫保支付方式改革新形勢下,對公立醫院的運營管理、成本管控和醫療質量管理都帶來新的挑戰,醫療機構應積極探索不斷改變管理理念和醫院運營管理模式。首先,建議醫療機構在醫保支付方式改革新形勢下應開展院內精細化管理模式,院內各職能部門應緊密配合,不斷探索和優化配套改革方案的制定和工作舉措,全面規范院內醫療服務行為[5]。北京X醫院以信息化手段為抓手,職能部門之間緊密聯合,建立良好的溝通協調機制,并利用智能數據分析系統,對數據進行全流程分析。政策實施以來,該院冠脈支架植入病組患者的住院費用例均盈余率增長了43.28%,例均可支配收入提升了30.83%。例均平均住院日縮短了0.34天,提高了臨床服務效率的同時也控制了成本,真正體現了臨床醫療服務的價值[6-8]。其次,按疾病診斷相關分組(DRGs)付費方式下,醫院要想實現高質量的運營發展,需要制定配套的激勵約束機制。醫院應結合DRGs指標完成情況來制定科室月度和季度的績效分配方案,將臨床醫療服務行為和臨床價值直接納入到績效考核中,進一步激發臨床工作的積極性,從而提高醫院整體的運營效率[9-11]。

3.5 醫院應建立多部門合作機制,促進醫療行為的規范化和標準化

按疾病診斷相關分組(DRGs)付費方式下,對醫院及臨床科室的運營管理都會產生深遠的影響。因此,醫院應積極探索建立多部門合作機制,協同促進臨床提質增效工作。通過對政策實施前后,經皮冠脈支架植入這一病組的費用構成及盈余情況數據對比分析,可以看出,DRGs付費方式下,臨床醫療行為的改變、藥品耗材的合理使用以及病案質量的控制都至關重要。首先,醫院應建立以醫保管理部門為核心,協同醫務處、醫工科、病案室、信息中心等多部門的合作機制。基于“以數據為抓手,以問題為導向”的工作原則,由醫院醫保部門為主導,協同推進DRGs付費工作[12]。包括協同信息中心加強DRGs數據挖掘和費用監控的信息系統建設工作;協同醫工科通過“調結構,降成本”的方式,增加醫院的可支配收入,降低藥品和耗材的成本來提高收入含金量;協同醫務處增加臨床路徑的優化等。其次,醫院應結合各臨床科室在實際DRGs付費工作中遇到的問題,深入到臨床科室,聯合開展有針對性的DRGs付費政策的宣傳培訓,建立良好的溝通反饋渠道,持續促進醫療行為的規范化和標準化。

猜你喜歡

保健醫苑(2022年5期)2022-06-10 07:46:12

小哥白尼(趣味科學)(2021年8期)2021-11-20 06:08:04

中國生物醫學工程學報(2019年4期)2019-07-16 08:04:16

模具制造(2019年3期)2019-06-06 02:10:54

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

沈陽醫學院學報(2014年4期)2014-12-27 13:44:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54