中韓貿易30年:站在新的歷史起點上*

2023-02-16 07:42:16李天國

全球化 2023年1期

李天國

韓國是中國在東北亞地區最重要的經貿合作伙伴之一。1992年8月中韓兩國正式建交,2022年是建交30周年。在過去的30年里,中韓兩國以經濟互補性為基礎,不斷擴大貿易規模,深化經貿合作領域。中韓從1998年的21世紀的合作伙伴關系,2003年提升為全面合作伙伴關系,2008年再次提升至戰略合作伙伴關系。當前,中韓兩國的制造業競爭力與全球價值鏈地位正在發生重大變化,中韓兩國經貿合作需要在新的歷史起點上再出發。

一、中韓貿易合作30年的成就

中韓建交30年來,兩國經貿合作取得了重大進展,并且得到中韓兩國政府、學界和產業界的充分認可。兩國自建交以來,雙邊貿易大體上呈持續快速上升趨勢,年均增長率達到15.9%。2015年中韓兩國簽署《中韓自由貿易協定》,承諾在未來20年內,雙方將在90%的貿易門類和85%的貿易產品領域,逐步實現零關稅,成為當時中國簽署的自由貿易協定中,開放水平最高、開放程度最大、覆蓋領域最廣的協定。

(一)中韓雙邊貿易總體發展態勢

1992年中韓兩國建交后,簽署《中韓政府貿易協定》,兩國經貿合作隨之進入發展的快車道。由于中國改革開放不斷釋放制度紅利,加大市場開放,大力發展對外貿易,建交前三年的中韓雙邊貿易保持年均40%以上的高速增長。1997年韓國卷入亞洲金融危機,經濟大幅下滑,中韓貿易出現負增長。但隨著韓國經濟的迅速恢復,韓國的內需重新被激發,對外經貿活動開始復蘇。2001年中國加入世界貿易組織,加快與國際市場接軌,中韓貿易也迎來高速增長期。2003—2004年,中韓雙邊貿易增長速度分別達到43%和42%。2008年全球金融危機時期,中韓貿易受到一定影響,但隨后呈現出較快恢復和增長態勢。2015年中韓兩國簽署自由貿易協定,進一步推動兩國貿易往來,2021年達到3623億美元。這種“爆炸性增長”和“超常規增長”,體現出中韓兩國經濟的高度互補性和被長期壓抑的增長潛力(梁亞濱,2022)。

從中韓貿易收支上看,中國長期處于逆差地位,且逆差規模隨著中韓貿易整體走勢而變化。中國加入世界貿易組織后,在中韓貿易中的逆差出現快速增長的態勢,但2008年全球金融危機后,隨著雙邊進出口貿易的下滑,逆差規模也出現相應下降。2013年和2018年,中韓雙邊貿易出現階段性的峰值,中國逆差規模也達到區間最大值,分別達到919億美元和955億美元。2018年后,中國逆差規模逐漸下降,2021年達到646億美元(見圖1)。

圖1 1992—2021年中韓貿易總額與中國逆差規模數據來源:UN Comtrade數據庫。

不斷擴大的中韓貿易規模對中韓兩國經濟增長產生積極影響。自中韓建交以來,中韓貿易占韓國對外貿易的比重出現快速上升態勢,但進口與出口比重呈現不同特點。出口方面,韓國對中國的出口額占韓國出口總額的比重快速上升,但2010年以后,該比重不再呈持續大幅上升態勢,就保持在25%左右。2010年該比重達到25.1%,2015年和2020年該比重分別為26%和25.9%。但在進口方面,韓國對中國的進口額占韓國進口總額的比重則出現持續上升態勢。2000年韓國對中國的進口額占韓國對外貿易的比重為8%,2005年上升至14.8%,2010年達到16.8%。到了2015年和2020年,該比重已經分別上升至20.7%和23.3%,表明韓國加大了對中國的進口,這對降低中國在中韓貿易中的逆差起到了重要作用。

韓國對中國的出口增長趨勢放緩背后有兩個原因。第一,中國的相關產品的國產化率的提升。隨著中國制造業競爭力的增強,國內廠商也開始生產大量中間品,降低了中國進口額中的韓國產中間品的比重。第二,東亞區域價值鏈正在經歷重構。隨著中國勞動力成本的提高,過去投資于中國的一些跨國公司將生產工廠逐步轉移至東南亞地區。2007年中國城鎮非私營單位就業人員年平均工資名義增速達到18.5%,并且之后基本上保持在8%以上。2021年城鎮非私營單位就業人員年平均工資名義增速達到9.7%,實際增長8.6%。(1)國家統計局:《2021年城鎮非私營單位就業人員年平均工資106837元》,國家統計局網站,2022年5月20日,http://www.stats.gov.cn/tjsj/zxfb/202205/t20220520_1857628.html。在這些因素的驅使下,韓國的新增對華投資企業數量出現下降趨勢,對華直接投資更集中在原有在華韓資企業。2005年,韓國對華直接投資的企業中大型跨國公司的比重只有60.5%,但2010年達到80.3%,2020年上升至88.8%,2021年上半年達到92.3%。

(二)中韓貿易的產業結構

在過去的30年里,中韓進出口貿易中幾乎所有產業都出現大幅增長。中國對韓國的出口方面,電氣與電子產業增幅非常明顯,1992年出口額只有0.51億美元,2000年出口額為19.4億美元,2010年增至200.1億美元,2021年達到475.5億美元,較1992年增長了931倍。此外,一般機械、化學制品和其他制造業的出口額增長也比較快,1992年出口額依次只有0.42億美元、1.61億美元和0.43億美元,但到2021年已經分別增長至171.9億美元、215.6億美元和117.5億美元。在過去的30年間,也有一些產業隨著其相對競爭優勢的變化,出口出現較大幅度的波動。例如,運輸設備產業在2000年出口額為4.5億美元,2010年增至33億美元,但2015年降至22.7億美元,2021年再次增至43.4億美元。(2)根據UN Comtrade數據庫,筆者將HS編碼商品分類重新進行分類、合并后計算而得。中國自韓國的進口方面,也與出口產業變化有些相似。在所有產業中,電氣與電子產業增長速度也最明顯,1992年進口額達到2.23億美元,而到了2021年已增至1094.9億美元,增幅達到490倍。此外,一般機械和化學制品的進口也持續增長,增幅分別達到107倍和69倍。精密儀器與運輸設備等產業的進口則出現先升后降的趨勢。

中韓貿易的十大產品變化也反應了這種中韓進出口產業的變化(見表1)。從中國進口角度而言,1992年中國從韓國進口的主要產品依次為鋼鐵、塑料制品、電機、電氣及零部件、化學纖維短纖、鍋爐與機械設備等、有機化學品、生皮與皮革、人造纖維長絲、紙與紙漿、礦物燃料與礦物油等。2007年,生皮與皮革、人造纖維長絲、紙與紙漿等不再是中國從韓國進口的主要產品,逐漸被車輛及其零件、銅及其制品、鋁及其制品等產品取代。到了2021年,無機化學品與貴金屬等、精油與香膏等產品新列入十大主要進口產品。

表1 1992—2012年中韓貿易的十大產品變化情況

從中國向韓國出口角度而言,1992年中國向韓國出口的主要產品依次為谷物、礦物燃料與礦物油等、化學纖維短纖、鹽、硫磺、石料與水泥、蠶絲、鋼鐵、棉花、電機、電氣及零部件、動物飼料、有機化學品等。2007年,谷物、鹽、硫磺、石料與水泥、蠶絲、棉花、動物飼料等產品退出十大出口產品之列,取而代之的是非針織服裝、家具與燈具、光學設備與精密儀器等產品。2021年,車輛及其零件、塑料制品、鋼鐵制品等產品列入主要出口產品。

在這30年間,中韓貿易產品結構出現明顯變化。1992年兩國建交時,中國出口韓國的產品大多是勞動密集型產品,如谷物、棉花、蠶絲、鹽、硫磺、石料與水泥、動物飼料等,但隨著中國經濟的快速發展以及中韓經貿關系的深化,產業內貿易替代了產業間貿易,兩國進出口十大產品已經相互重疊。隨著中國產業結構的高度化,中韓產業之間的部分互補性轉化為競爭性關系。中韓之間的貿易產品結構也隨著這種變化發生重大改變。韓國仍在電子電氣、石油制品、化學制品以及金屬制品等方面具有比較優勢,因此該類產業比重仍然在增長或者維持穩定水平,但像液晶顯示器(LCD)、無線通信儀器等方面,中國企業的技術水平與生產能力大幅提升,韓國在這些領域對中國的出口出現下降趨勢。

二、中韓貿易的結構性特點

(一)中韓貿易的非對稱依賴性

中韓貿易的非對稱依賴是中韓經貿關系最重要的特征。中韓建交30多年來,兩國加強經貿合作與交流,貿易關系越來越密切。特別是韓國對中韓貿易的依存度呈現出持續提升的特點,而中國對中韓貿易的依存度則呈現出先提升后又緩慢下滑的特點。1992年中韓貿易在韓國對外貿易中的比重只有4.0%,之后該比重持續提升。2003年韓國對華出口額達到431億美元,首次超過了對美國出口,中國一躍成為韓國最大的出口市場;同時,韓國對華貿易額也首次超越對美貿易額,中國為韓國最大的貿易伙伴國。此后,中國在韓國對外貿易中的重要地位基本沒有發生重大變化。韓國對中國的貿易依存度持續加深,2018年上升至25.2%,到2020年仍然高達24.6%。韓國對中國出口的主要產品中,半導體、面板和合成樹脂等產品,對中國的平均依存度達到30.8%。相比之下,中韓貿易在中國對外貿易中的比重也出現上升趨勢,但其幅度明顯小于它在韓國對外貿易中的比重變化幅度。1992年中韓貿易在中國對外貿易中的比重為4.2%,2020年提升至6.1%。中韓貿易之間的非對稱性依賴也引發了韓國產業界對自身產業安全和發展的擔憂,這也成為韓國貿易多元化戰略的重要原因。

(二)從原材料到中間品的貿易模式

中韓兩國在20世紀90年代初期的貿易產品主要包括農產品、礦物燃料、化學纖維短纖、人造纖維長絲等初級產品和原材料。韓國主要向中國出口纖維原料、石化制品、鋼鐵制品等,中國則向韓國出口農產品、紡織品、礦物燃料和鋼鐵制品。但自20世紀90年代中期開始,電子電氣產品的貿易迅速擴大,計算機及手機零部件、汽車零部件成為重要貿易產品。中韓兩國的貿易結構由以原材料為中心轉向以零部件與中間品為中心,產品也從勞動密集型轉向技術密集型。進入21世紀之后,韓國向中國出口的電子產品與汽車零部件大幅增加,助推中國成為電子產業的世界加工組裝中心。中國向韓國的出口中,中間品的比重從1992年的48.6%增至2021年的64.5%;中國從韓國的進口中,中間品的比重也從1992年的74.1%增至2021年的80.1%。中韓貿易中的這種特征也反映在加工貿易比重上。2020年中國從韓國的進口中,加工貿易的比重達39.6%,是中國全部進口中加工貿易比重19.6%的2倍。(3)[韓]金善金、李允靜:《對華出口的結構性特征和啟示》,《BOK Issue Note》,2021年第28期,第9頁。如果把進口原材料的保稅區加工計算在內,該比重將更大。雖然自2000年開始,中國的加工貿易呈現逐步下降趨勢,但中韓之間的投資—生產—出口模式并沒有發生根本性變化。

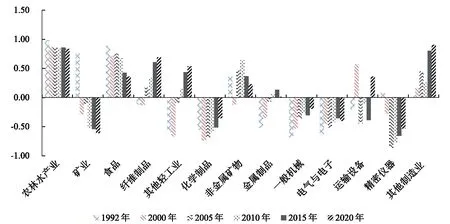

(三)中韓產業貿易競爭力的變化

圖2 1992—2020年中韓產業貿易競爭力的變化數據來源:根據UN Comtrade數據,作者自行計算而得。

在過去30年里,中韓各產業的貿易競爭力也發生重大變化(見圖2)。整體上,中國對韓國的貿易中,貿易競爭力指數呈逐漸上升趨勢。1992年中國對韓國的貿易指數為-0.01,2010年上升至0.023,2020年達到0.142。從具體產業領域看,2020年中國具有貿易競爭力的產業為其他制造業、農林水產業、纖維制品、其他輕工業、運輸設備等,其貿易競爭力指數分別為0.91、0.84、0.69、0.53、0.36。上述幾個產業之中,除了農林水產業之外,在1992年建交初期,貿易競爭力指數為明顯負數或者幾乎等于零。中國在這些領域的貿易競爭力從弱勢轉為強勢。此外,化學制品、金屬制品、一般機械、電氣與電子等產業的貿易競爭力也出現大幅上升。中國對韓國的貿易競爭力下降的產業包括礦業、食品、非金屬礦物、精密儀器等。對中韓制造業全要素生產率的比較分析(黃春山、李天國,2020)表明,近些年中國制造業全要素生產率的年均增長率高于韓國制造業,中國制造業的全要素生產率主要得益于技術進步,而這也體現了技術進步在中國制造業改造與升級中的重要作用。

三、中美貿易摩擦對中韓貿易的影響

2017年8月,美國宣布對中國重啟“301條款”調查,并在2018年6月正式宣布對來自中國的價值約500億美元的貨物加征25%的關稅。之后,美國又接連發布了對中國進口的商品征收關稅的措施,進一步激化了中美貿易摩擦。隨著中美貿易摩擦的加深,對中國對外貿易和經濟產生一定影響。

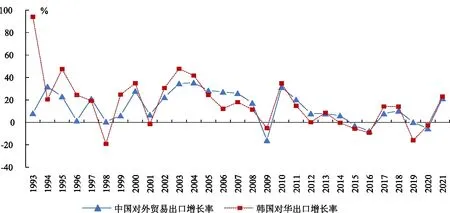

圖3為1993—2021年中國對外貿易出口額增長率與韓國對中國的出口額增長率。從圖中可以看出,中韓兩國貿易額同步性明顯。在中韓兩國建交初期,兩國出口同步性并不強;隨著時間的推移,同步性越來越增強。2008年全球金融危機后,中國對外貿易出口增長率與韓國對中國的出口額增長率非常接近,可見中國的對外貿易出口將對韓國對中國的出口產生重要影響。根據韓國對外經濟政策研究院的報告,中美貿易摩擦將對中韓貿易產生直接負面影響,特別是對華出口額中占47%的信息技術產業受到的沖擊尤為值得關注。(4)[韓]Pyoung Seob Yang,Jiwon Choi:《美中摩擦的主要爭議點與韓中經濟合作方向》,《韓國對外經濟政策研究院研究報告21-03》,2021年,第115頁。

圖3 1993—2021年中國對外貿易出口增長率與韓國對華出口增長率數據來源:1993—2020年數據來自UN Commtrade數據庫,2021年中韓出口數據來自兩國政府官網。

表2 2017—2019年韓國向中國出口受制裁商品情況 單位:億美元

中美兩國是韓國的最重要的兩大貿易伙伴,韓國對中美兩國的出口占本國國內生產總值的一半以上。考慮到中韓兩國密切的經濟合作關系,中美貿易摩擦必然影響中韓貿易,并會波及韓國的經濟增長。很多在華韓資企業在加工和生產過程中,自韓國大量進口中間品,并向歐美等市場出口最終產品。美國對華加征關稅或進行貿易調查的企業商品中涉及韓國企業生產的零部件和中間品。在這種情況下,韓國企業也將受到美國發動的貿易戰的直接影響。當前,韓國對中國的出口中,加工與保稅貿易比重達到65.8%,(5)[韓]金恩英、鄭慧善:《中美通商爭端的進展方向與對我國出口影響》,《Trade Focus》,2017年第6期,第26頁。因此美國對華產品加征關稅,也會讓韓國企業受到負面影響。根據世界投入產出表,如果中國減少對美國出口的10%,中國的中間品需求也將相應下降,韓國對華的出口將減少0.25%。

韓國產業研究院的研究顯示,中美貿易摩擦之后,中國從韓國進口的受制裁相關商品出現下降趨勢。2016—2019年韓國的對華出口額年均增長3.1%,但美國對華實施貿易制裁后,韓國的對華出口額下降16%。如表2所示,2017年美國對華實施制裁之后,第一輪和第二輪制裁商品在2018年和2019年并沒有出現下降,但在隨后的第三輪和第四輪制裁之下,韓國對華出口的相關商品出現明顯下降。

中美貿易摩擦主要通過中間品影響中韓產業內貿易,而中韓產業間的貿易則具有較強靈活性,在兩國貿易中的比重也相對小,因此受到的影響比較有限。美國對中國企業的打壓行為促使韓國部分企業研究調整產業鏈布局方案。

四、中韓經貿關系展望

作為搬不走的鄰居,中韓兩國在過去的30年里建立了有效的合作機制,并且取得可喜的成就。未來中韓兩國仍有很多合作領域有待進一步挖掘。中韓兩國要在繼續保持密切合作關系的基礎上,不斷探索新的合作方式。

第一,中韓要繼續拓展合作制度框架,加強區域經貿合作,形成更加牢固的經貿關系。新冠疫情期間,很多國家的產業鏈供應鏈面臨斷裂風險,暴露了產業鏈的脆弱性,引發各國對產業鏈全球布局的反思,不少國家開始重構產業鏈(李天國、沈銘輝,2020)。國際上出現單邊主義和貿易保護主義思潮,對全球化進程產生重大影響(沈銘輝、李天國,2020)。中韓兩國作為全球自由貿易的受益者,更加清楚地了解這種貿易保護主義損害各國利益,要堅持多邊主義和自由貿易,繼續擴大市場開放,充分發揮“區域全面經濟伙伴關系協定”(RCEP)的作用,加強與東亞各國之間的經濟聯系,整合區域內資源,形成更加牢固的經濟命運共同體(李天國,2021)。

第二,未來中美戰略競爭與博弈將繼續影響中韓經貿關系。當前,美國推進制造業復興計劃,通過貿易保護政策或排他性的經濟合作框架來干擾正常貿易秩序,企圖改變東亞生產網絡的制度約束,促使全球產業鏈布局加速發生變化。一方面,美國對華企業實施制裁的同時,又啟動“印太經濟框架”,旨在建立一個由自己主導的、單向的貿易安排。“印太經濟框架”強行制定對美國有利的規則,并非是一個雙向讓渡市場的自由貿易協定。美國試圖在高新技術領域構筑一個封閉和對抗性的供應鏈體系,在戰略上帶有明顯的遏制、針對中國的意圖。目前,“印太經濟框架”的啟動與RCEP、“全面與進步跨太平洋伙伴關系協定”并存,形成互相涵蓋、互相競爭的“三足鼎立”之勢。韓國方面表示,將努力避免相關事宜與國家安全掛鉤,為與中方建立互相尊重關系并擴大雙邊利益全力以赴。中韓達成戰略合作伙伴關系,意味著中韓關系已經超越簡單雙邊關系層次,兩國可以共同探討地區及世界范圍的多邊問題、戰略性中長期合作問題(李春福,2022)。未來,中韓有必要繼續加強互信,沖破各種阻力與干擾因素,開拓面向未來的中韓經貿關系。

第三,中韓兩國有必要根據現實需要,探索中韓經貿關系新模式。數十年來,中韓經貿關系快速發展的重要動力是基于中韓兩國比較優勢的產業互補關系。但一方面,隨著中國經濟快速增長,勞動力成本不斷上升,導致在一些產業組裝加工生產上的比較優勢被削弱。基于生產成本的考慮,一些韓國中小企業考慮把生產基地向東南亞等地區轉移。另一方面,隨著中國的產業競爭力突飛猛進,中國企業正向全球價值鏈的高端進發,中國在東亞區域內部的“上游供給者”地位不斷提高(葛陽琴、劉晴,2020),在很多產業領域正在快速地趕超韓國,而這種東亞區域分工體系重構對中韓貿易產生影響。近些年,韓國對華投資的新增企業數量出現減少現象,但韓國企業對越南等東南亞國家的投資卻在穩步上升,兩者形成明顯的對比。新冠疫情、生產成本以及技術進步改變了東亞國家外部約束條件,新的東亞區域分工體系呼之欲出。東南亞將成為新的世界組裝工廠,而中國在全球價值鏈的地位將持續提升,變成一個全套型全球制造中心(劉洪鐘,2020)。面對這種變化,中韓有必要積極調整經貿合作思路,從“高速度增長”轉向“高質量增長”,加強在數字經濟和新能源等新興產業領域的合作,持續挖掘兩國產業合作互補性,充分利用日益擴大的中國消費市場,探索新的經貿合作模式。中韓兩國也有必要加快推動中韓自由貿易協定第二階段談判,在投資、服務貿易、金融、市場準入等領域進一步加深合作,不斷升級中韓產業合作深度與廣度。