基于功效系數法的新能源汽車企業財務風險預警

2023-02-17 12:26:54萬芷寒

生產力研究 2023年1期

潘 丹,萬芷寒

(武漢科技大學 恒大管理學院,湖北 武漢 430065)

一、引言

隨著居民生活水平的提高,汽車的需求量越來越大,傳統的燃油汽車帶來嚴重的資源消耗與環境污染問題,在此背景下,新能源汽車誕生了。工信部對新能源汽車進行界定,認為新能源汽車是以非常規的車用燃料為動力來源,運用動力控制和驅動方面的先進技術,形成的具有新技術、新結構的汽車[1]。2008 年首款新能源汽車在我國上市,為促進該行業的發展,國家對新能源汽車企業、消費者及電池制造商等給予了政策扶持[2],截至2015 年,我國的新能源汽車產銷量居世界第一[3]。但是作為戰略新興產業之一,該行業也面臨著復雜的市場環境,研發能力的不足導致過度依賴國外進口,大大增加了整車制造成本[4];缺乏綠色技術創新導致的環保處罰增加了資金外流;再加上該行業過度依賴財政補貼,也使其面臨潛在的財務風險[5-6]。財務風險預警是降低財務風險、保障企業穩定發展的重要手段,研究新能源汽車企業財務風險預警對其健康發展具有重要意義。

關于財務風險預警的研究,國內外學者的研究對象主要集中于金融行業、互聯網保險、體育用品、房地產等行業的上市公司,例如:Koyuncugil 和Ozgulbs(2012)[7]認為構建金融企業財務風險預警模型,能有效降低財務風險。Zigraiova 和Jakubik(2015)[8]構建預警框架,對發達國家和發展中國家進行系統性風險評估。Dastkhan(2021)[9]構建預警系統來分析新興市場的系統性風險。侯旭華和彭娟(2019)[10]以四家互聯網保險公司為對象構建預警模型,結果表明眾安保險的財務風險最大。蔡興林和張高雅(2019)[11]通過對我國體育用品的研究,發現該行業的整體財務狀況良好。歐國良等(2018)[12]以房地產企業為研究對象,研究發現50 家企業中有9家公司處于嚴重風險層級。此外,樂菲菲等(2011)[13]、游桂云(2018)[14]、劉驊和盧亞娟(2018)[15],分別對不同行業進行了財務風險研究。總體來講,關于新能源汽車企業財務風險預警的研究很少涉獵。首先,新能源汽車企業存在存貨周轉慢、資金回收期長、過度依賴政府補助等風險,其財務風險預警指標有別于其他行業的企業;其次,現有的研究側重于財務風險評估,對財務風險警級劃分的關注不夠,模型無法發揮預警功能;最后,現有的財務風險評估模型側重于研究財務指標,對非財務指標的關注度不夠,然而肖毅等(2020)[16]、熊毅和張友棠(2019)[17]研究表明加入非財務指標能夠提高預警結果的準確性。

在研究財務風險預警問題時,評價方法的選擇是關鍵,功效系數法基于多目標規劃原理,可以根據不同的行業確定不同的財務指標,并根據計算出的預警值劃分風險警級,具有較強的適用性[18]。計算綜合預警值時,財務指標和非財務指標的權重確定是關鍵,因子分析法基于降維的思想,將多個變量轉變為幾個有代表性的新變量,利用方差解釋率進行財務指標權重計算,客觀且合理[19]。序關系分析法的核心是對相鄰指標的重要程度打分,不需構造判斷矩陣,能夠簡明高效地確定非財務指標的權重[20]。

鑒于此,本文結合新能源汽車企業的特點,構建財務風險預警指標體系,采用功效系數法、因子分析法和序關系分析法構建財務風險預警模型,以滬深兩市A 股市場中40 家新能源汽車上市公司為研究樣本,評價財務風險水平并發出預警,以期在理論方面彌補既有研究的不足,在實踐方面為新能源汽車企業財務風險管理提供指導。

二、新能源汽車企業財務風險預警模型的構建

(一)預警指標權重的確定

1.財務指標權重的確定。基于因子分析法確定財務指標的權重,具體原理如下:

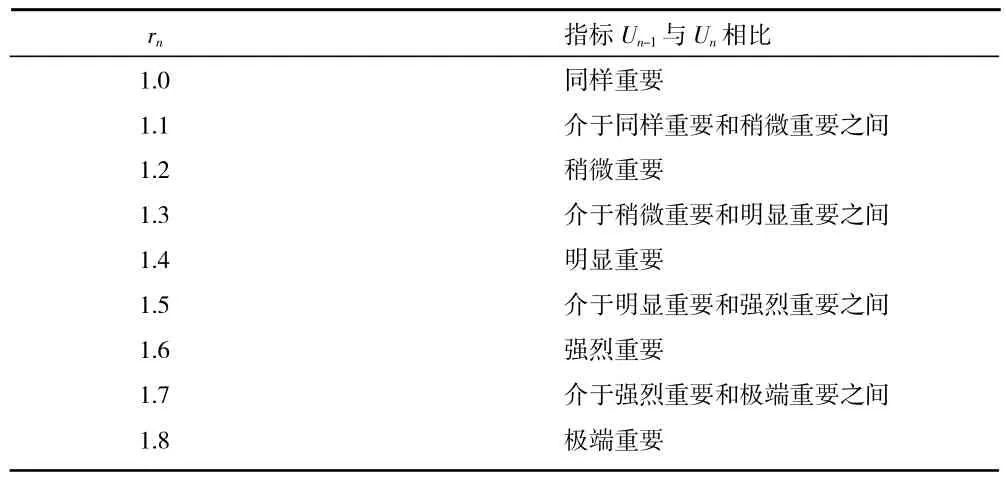

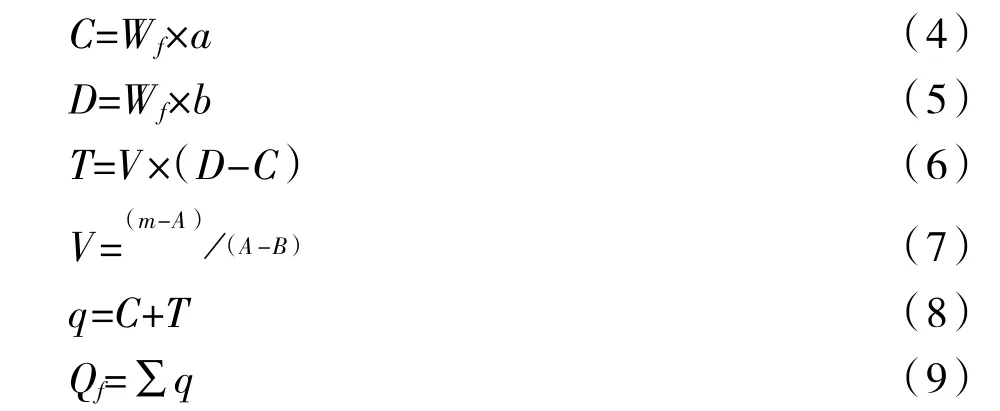

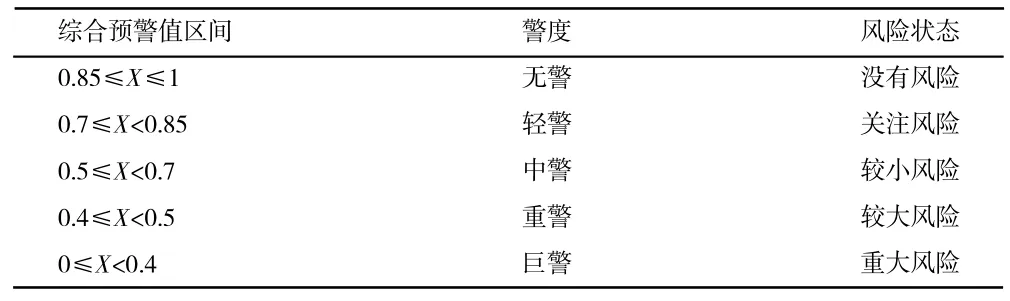

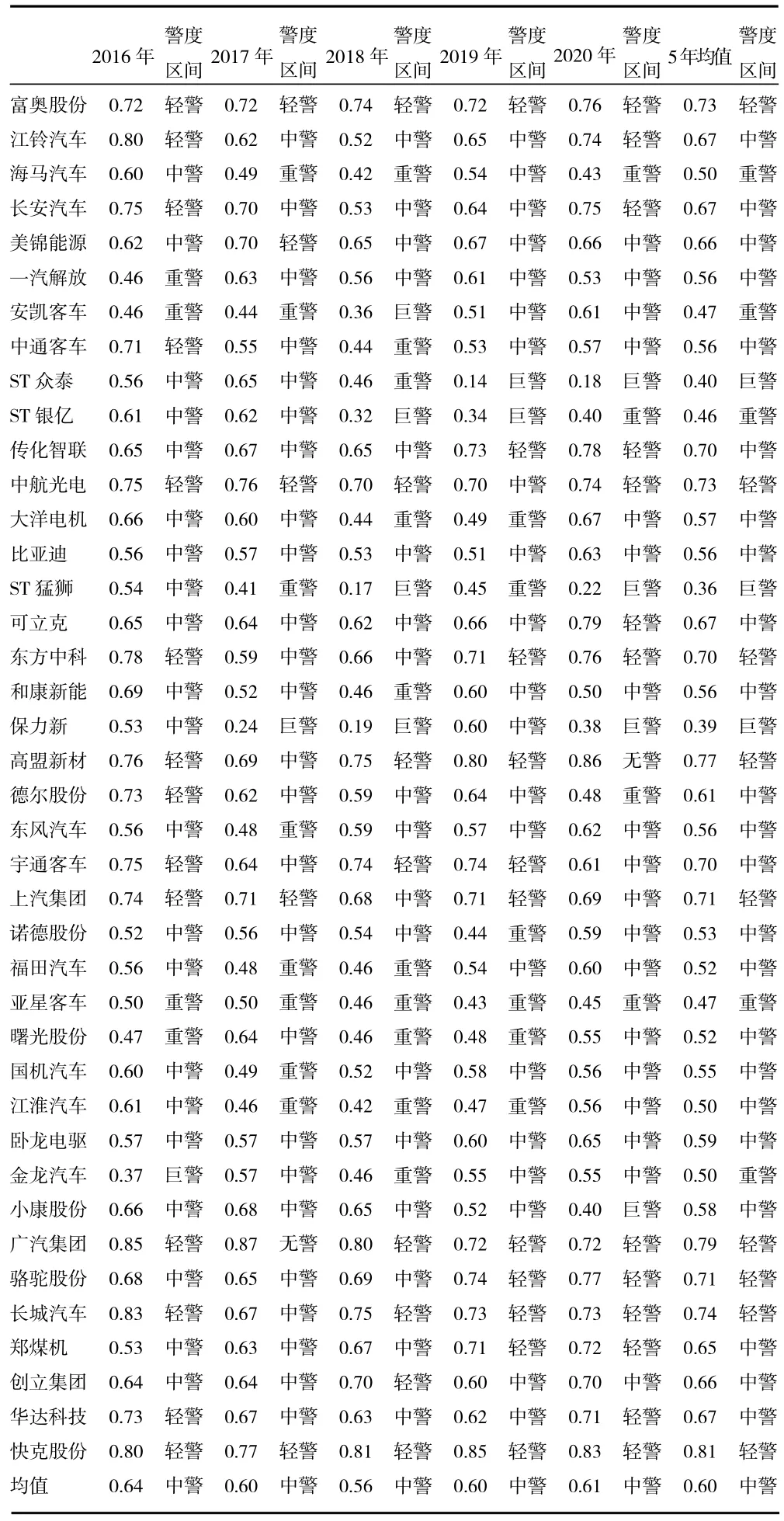

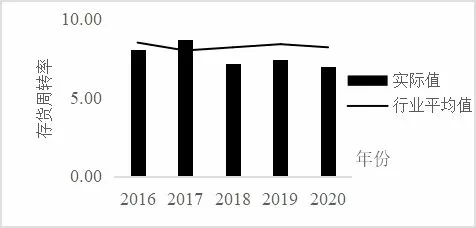

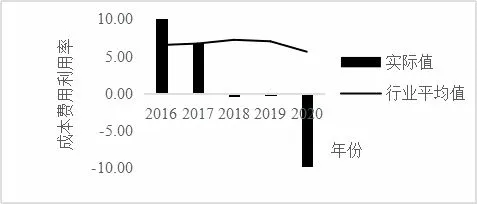

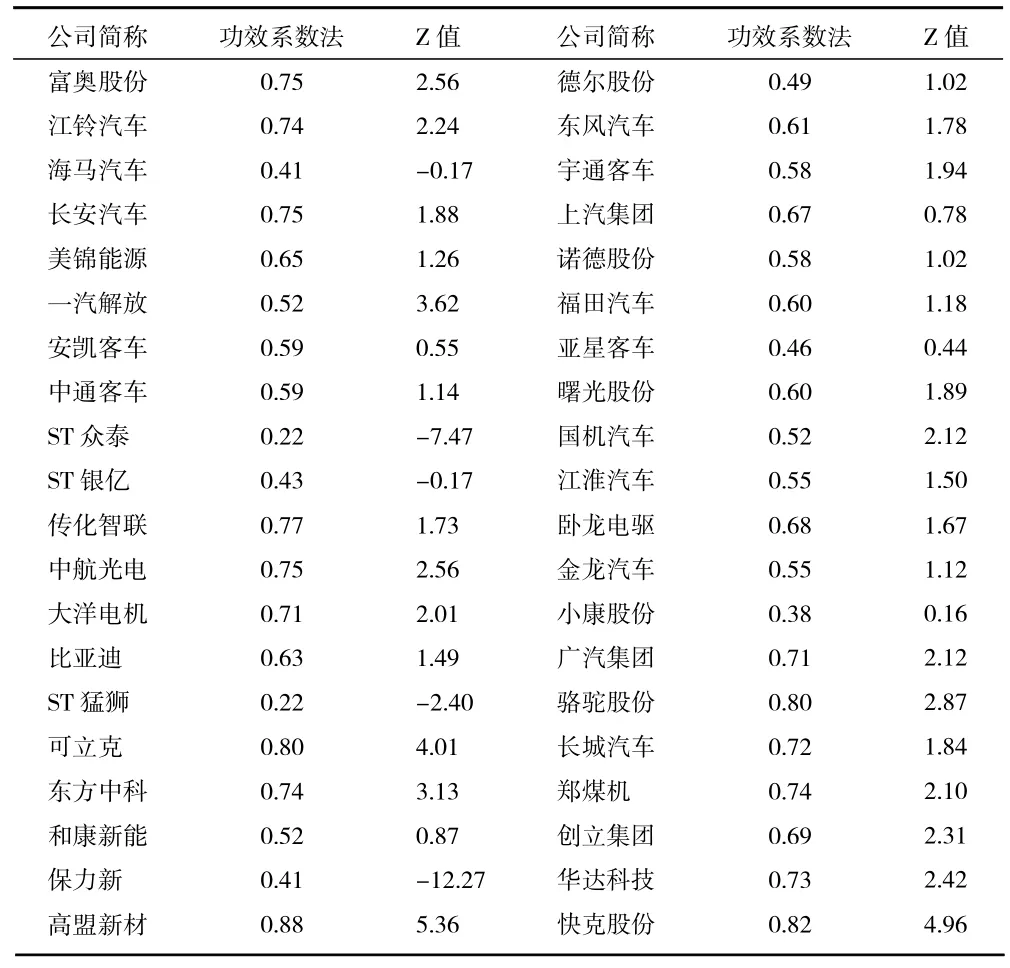

記有s個原變量X1,X2,…,Xs,n個新變量F1,F2,…,Fn(n 模型的矩陣表達為:X=BF+e,其中X=(X1X2…Xs),F=(F1F2…Fn),e=(e1e2…en);其中F為公共因子,B為因子荷載矩陣,e為X的特殊因子,權重的確定可以描述為如下過程: 首先,進行KMO 和Bartlett 檢驗,KMO 值大于0.5,則適合進行因子分析; 其次,計算公共因子Fi的方差貢獻率; 再次,對矩陣B進行旋轉,得到因子載荷矩陣B(k); 最后,根據Fi的方差貢獻率和B(k)計算各指標的權重Wi。 2.非財務指標權重的確定。基于序關系分析法確定非財務指標權重,具體原理如下: 首先對某一層的指標集Y={Y1,Y2,…,Yn}進行排序,重要程度由高到低依次為U1,U2,U3,…,Un。 專家按表1 評分表對相鄰指標的重要性進行打分,其中,Wn為第n個指標的權重,rn為相鄰指標重要性之比,則: 表1 指標重要性評分量表 然后分別計算各層級的二、三級指標權重。例如確定某一層級的二級指標權重,設Y為二級指標的集合,rn為專家打分,則各二級指標對應的權重Wm: 最終根據公式(1)求出Y內各指標權重。其中N為集合Y的指標個數,同理可得其他層級指標權重。 1.財務指標預警值的計算。采用功效系數法計算財務指標預警值,可以根據不同的行業確定不同的財務指標,并根據計算出的預警值劃分風險警級,具有較強的適用性。因傳統的功效系數法兩檔標準值的區間跨度太大,對財務預警警示結果的準確性造成影響,本文基于改進的功效系數法,將標準檔次增加至五檔,對應的系數如表2 所示。 表2 標準系數表 此外,功效系數法先分析單項指標,再進行綜合分析,從多個角度進行企業財務風險的分析,預測結果更加準確和嚴謹。設某指標實際值為m,對應的權重為Wf,本檔標準值為A,本檔標準系數為a,上檔標準值為B,上檔標準系數為b,本檔基礎分為C,上檔基礎分為D,調整分為T,單項功效系數為V,單項指標得分為q,財務指標預警值為Qf。具體計算公式如下: 其中,指標檔次是通過對比指標實際值和國資委發布的《企業績效評價標準值》中對應指標的標準值確定的。此外,各指標得分不能超過其權重,若指標實際值超過優秀值,權重即為其得分,若實際值低于較差值,得分為0。 2.非財務指標預警值的計算。為了直觀地反映出非財務指標對企業財務風險的影響,本文首先將非財務指標進行量化,然后將基于序關系分析法確定的非財務指標權重與各指標量化結果加權求得最終的非財務指標預警值Qu。設共有n個非財務指標,第i個指標的量化結果為Li,對應的權重為Wui,則有: 3.綜合預警值的確定。根據《企業績效評價標準值》中對財務指標和非財務指標的占比結果,最終確定企業的綜合預警值Q為財務指標預警值與非財務指標預警值的加權值。 本文參考《企業績效評價標準值》確定新能源汽車企業財務風險預警區間(見表3),包括無警、輕警、中警、重警、巨警。無警區間,說明財務狀況很好,企業因財務風險而虧損或破產的可能性極小;輕警區間,說明企業存在較小的財務風險;中警區間,說明企業財務狀況不佳,存在較大的財務風險;重警區間,說明企業財務狀況進一步惡化,很大可能有巨額虧損甚至破產;巨警區間,說明企業的財務狀況十分惡劣,企業極有可能面臨破產清算。 表3 警度區間的劃分 依據工信部對新能源汽車的定義[1],從新浪財經網的滬深兩市A 股市場中的新能源汽車板塊選取了40 家上市公司,涵蓋新能源汽車上下游的各個環節,其中上交所和深交所各20 家。為了避免選取樣本的片面性對財務預警結果準確性的影響,所選取的40 家上市公司來自不同的地區,涵蓋華中、華南、華北、華東、西北、西南和東北地區。此外,資產負債率在一定程度上可以粗略地估計企業的財務風險,資產負債率越大的企業通常財務風險越大,為確保高風險、中風險、低風險的企業均有,因此,40 家上市公司資產負債率在50%以下有13 家,50%~100%范圍內共25 家,超過100%共2 家。最終選取的上市公司名單如表4 所示。 表4 上市公司名單 財務風險預警指標主要包括財務指標和非財務指標2 方面,財務指標參考王紅玉和劉淑芳(2015)[21]、李海東和張少陽(2018)[22]的研究確定,從盈利、營運、償債和發展能力四個方面選取12 個指標。考慮到新能源汽車企業是高新技術企業,內外部環境及科技創新能力和環保意識的缺乏等都有可能增加企業的財務風險。首先,股權結構反映了公司的治理結構是否合理;內部控制是公司為保證自身良好運行所制定的規章制度,好的內部控制在強化管理規范性、增強風險評估能力等方面發揮著重要的作用;而員工素質是企業發展的主要動力,員工素質低會極大地降低企業的生產能力,增加企業的財務風險。其次,外部環境包括政府政策和第三方對其客觀評價也能間接表明企業所面臨的風險。最后,作為國家新興的戰略產業之一,新能源汽車是為解決環境污染等問題而產生的,因此能否提高研發能力,并科學地應用綠色技術來減少氣體排放和環保處罰等也要重點關注。具體指標如表5 所示。 表5 新能源汽車企業財務風險預警指標體系 1.財務指標權重的確定。本文使用Spss 25.0 軟件進行因子分析,以40 家上市公司2016—2020 年12 項財務數據為研究對象,KMO=0.615>0.50,適合因子分析。最終得到各財務指標的權重如表6 所示。 表6 12 個財務指標的權重 2.非財務指標權重的確定。本文通過序關系分析法對非財務指標進行賦值,首先將指標按照重要性排序,依次為員工素質、審計意見、內部控制、研發能力、綠色技術創新、政府依賴度、環保處罰和股權結構,邀請四位專家分別對相鄰兩指標的重要程度打分,確定各指標的權重,最終將四位專家的權重結果加權平均,得到非財務指標的權重如表7所示。 表7 8 個非財務指標的權重 基于功效系數法,通過公式(4)~ 公式(9)計算出40 家企業的財務指標預警值,通過公式(10)計算出40 家企業的非財務指標預警值,具體結果如表8 所示。 表8 40 家企業財務風險預警值 最終,通過公式(11)將財務指標預警值與非財務指標預警值進行加權,得到綜合風險預警值,即40 家企業的綜合財務風險預警值,結果如表9 所示。 表9 40 家新能源汽車企業的綜合財務風險預警值 從總體警情水平來看,40 家企業5 年綜合財務風險預警值的總體均值為0.60,說明新能源汽車企業整體的財務風險處于中警水平,存在財務風險可能性較大。 從5 年的整體發展趨勢來看,40 家企業的綜合預警值的均值呈現先下降后上升的趨勢,在2018年下降到最低,說明新能源汽車企業的財務風險逐年增大,截至2018 年達到最高水平,此后財務風險呈現下降趨勢。經過研究發現,國家政策的改變導致了這一結果的出現,2015 年開始,國家開始縮減財政補貼,到2017 年9 月,國家出臺“雙積分”政策,對新能源汽車企業的補貼力度大幅降低,新能源汽車開始由政策導向型向市場導向型轉變,讓那些僅僅依靠政府補貼才能進行正常運作的公司產生了經營危機,新能源汽車產業面臨巨大的挑戰,必須及時地改變經營戰略,否則就會被市場淘汰。福田汽車、長安汽車和安凱汽車等企業均符合上述變化規律。 從各企業5 年警情均值水平來看,快克股份得分最高,廣汽集團次之,高盟新材、長城汽車、中航光電、富奧股份和駱駝股份的綜合預警值均處于輕警區間,說明這些企業存在財務風險的可能性較小。以快克股份為例,該公司的盈利能力、償債能力和發展能力明顯高于其他企業。ST 猛獅、保力新、ST眾泰綜合預警值處于巨警區間,ST 銀億、亞星客車、安凱客車、海馬汽車和金龍汽車綜合預警值處于重警區間,說明這些企業面臨較大的財務風險,企業的經營管理存在巨大的問題,企業極有可能面臨破產清算。以ST 猛獅為例,該公司成本費用利潤率、存貨周轉率、資本現金回收率以及資產負債率均處于較差的水平,此外,該公司的研發能力與員工素質處于低水平,且內部控制薄弱。 從40 家企業五年的相關指標實際值的均值來看,成本費用利用率和資產現金回收率遠低于汽車制造業對應指標平均值,而存貨周轉率較汽車制造業平均值低,與新能源汽車企業的整車制造成本高、存貨周轉慢且現金回收周期長等特征相符合,具體如圖1 所示。 圖1 40 家企業存貨周轉率實際值均值與汽車制造行業平均值對比圖 圖2 40 家企業資產現金回收率實際值均值與汽車制造行業平均值對比圖 圖3 40 家企業成本費用利用率實際值均值與汽車制造行業平均值對比圖 1.基于Z-score 模型的檢驗。Z-score 模型最早由美國學者Altman 提出,該模型通過由5 個變量計算出來的Z 值與臨界值比較,來判斷企業財務危機的嚴重程度,廣泛適用于上市公司和非上市公司的財務風險評價。將本文的研究結果與Z-score 模型的研究結果對比,以評價本文研究的可靠性。以2020 年的財務數據為研究對象,將兩種模型的結果進行配對樣本均值差的假設檢驗,相關數據如表10所示。 表10 功效系數法與Z-score 模型結果對比 采用SPSS 25.0 進行配對樣本均值差的假設檢驗,提出Z-score 模型與功效系數法對新能源汽車企業的財務風險預警結果沒有顯著差異的假設。 H0:Z-score 模型與功效系數法的預警結果沒有顯著差異。配對樣本檢驗結果如表11 所示。 Sig=0.214>0.05 接受原假設,認為在95%置信水平下,Z-score 模型與功效系數法對新能源汽車企業的財務風險預警結果沒有顯著差異,即基于功效系數法的財務風險預警結果準確。 2.基于ST 公司的結果檢驗。ST 公司指因連續兩年虧損或有其他異常狀況的而被特別處理的上市公司,可以向股票投資者傳遞謹慎投資該股票的信息。因此,ST 公司極大可能有著比非ST 公司更大的財務風險,最終的研究結果可知,本文所選取的3個ST 公司的綜合預警值處于巨警和重警區間,而ST 公司風險水平要普遍高于非ST 公司,間接表明基于功效系數法的財務風險預警結果準確。 本文以40 家上市新能源汽車企業為研究對象,以12 個財務風險預警指標和8 個非財務風險預警指標為研究變量,選取了2016—2020 年的數據,基于因子分析法、序關系分析法、功效系數法構建了新能源汽車企業的財務風險預警模型,結果表明,該行業整體的財務風險處于中警區間。近五年間,該行業的財務風險先上升后降低,2018 年財務風險水平達到最高。ST 猛獅公司財務風險最高,快克股份公司財務風險最低。針對存貨周轉慢,整車制造成本高,資產現金回收率低及研發能力不足導致的新能源汽車企業財務風險高,提出以下建議: 第一,提高存貨周轉率,加快資金周轉。新能源汽車企業屬于資金密集型企業,由于受到充電設備以及電池續航等問題的影響,導致顧客認可度不高,汽車從制造完成到面向市場的周期較長,資產變現速度慢,因此企業一方面需要加大研發投入,努力提高汽車性能,另一方面需要改變營銷策略,擴大銷售。 第二,提高研發能力,降低汽車制造成本。新能源汽車企業屬于技術密集型企業,對技術創新與更新迭代的要求較高,但是我國的新能源汽車缺乏核心技術,特別是在電池等方面的研發能力明顯低于國外,需要依賴外國進口,而電池的成本高達整車制造成本的1/2,因此我國的新能源汽車制造成本較高,企業應該努力加強自身的研發能力,加強與國外優秀車企的合作,不斷學習國外先進技術,達到降低生產成本的目的以及提高核心競爭力。 第三,提高綠色技術創新能力,重視綠色技術方面的投資并采用清潔技術減少有害氣體排放和噪聲污染,加強汽車生產及使用過程對周邊環境的保護意識,避免因為環保問題引起的環保處罰,甚至造成停工停產等嚴重問題。

(二)財務風險預警值的計算

(三)警度區間的確定

三、新能源汽車企業財務風險預警

(一)樣本的選擇和數據的獲取

(二)財務風險預警指標的選取

(三)財務風險預警指標權重的確定

四、財務風險預警研究結果

(一)財務風險預警值

(二)模型可靠性檢驗

五、結論及建議

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

河南水利年鑒(2017年0期)2017-05-19 02:29:27

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50