股權(quán)激勵、國際研發(fā)合作與創(chuàng)新績效

——基于A股上市公司的經(jīng)驗數(shù)據(jù)

2023-02-27 01:46:44虎利森湖北經(jīng)濟學(xué)院會計學(xué)院湖北武漢430205

湖北經(jīng)濟學(xué)院學(xué)報·人文社科版 2023年2期

柴 欣,虎利森(湖北經(jīng)濟學(xué)院 會計學(xué)院,湖北 武漢 430205)

一、引言

自20世紀的經(jīng)濟全球化浪潮以來,中國政府不斷加強國內(nèi)外市場融合度、整合資源、刺激國內(nèi)外市場從而為經(jīng)濟增長注入能量,90年代的“走出去”戰(zhàn)略和2013年習(xí)近平總書記提出的“一帶一路”戰(zhàn)略都是中國所做出的不懈努力。發(fā)展離不開創(chuàng)新,但企業(yè)自身也存在著技術(shù)不足的現(xiàn)實問題,很多企業(yè)便開始通過國際研發(fā)合作的方式彌補自身短板。為了激發(fā)企業(yè)創(chuàng)新活力,很多企業(yè)也開始采用股權(quán)激勵的模式激發(fā)員工的創(chuàng)新積極性。企業(yè)創(chuàng)新績效受諸多因素影響,其中股權(quán)激勵和國際研發(fā)合作對創(chuàng)新績效的研究目前大多聚焦于二者的直接影響,而較少關(guān)注二者對于創(chuàng)新績效的作用機制。此外,對于股權(quán)激勵的衡量方式也大多采用單一維度指標。

基于此,本文以2016—2020年制造業(yè)的A股上市公司為樣本,試圖在以下方面有所貢獻:(1)采用熵值法,對股權(quán)激勵四維度進行定量分析,創(chuàng)新股權(quán)激勵的衡量方法,為股權(quán)激勵與創(chuàng)新績效之間的關(guān)系研究提供新的證據(jù);(2)為國際研發(fā)合作對創(chuàng)新績效的影響提供新的證據(jù);(3)研究企業(yè)國際研發(fā)合作在股權(quán)激勵與創(chuàng)新績效之間的影響機制。

二、理論分析與研究假設(shè)

(一)股權(quán)激勵與創(chuàng)新績效

關(guān)于股權(quán)激勵對創(chuàng)新績效的影響,主要有三種:利益匯集假說、管理者防御假說和交互影響論。第一種觀點基于利益匯集假說,李戰(zhàn)奎(2017)認為增加股票持有比例,員工自我利益將無限趨同于企業(yè)繼而有效緩解阻礙企業(yè)績效水平提升的代理問題[1]。第二種觀點基于管理者防御假說,李小娟(2017)提出高管很可能會因過高的股票持有量、利用過度的控制權(quán)對其他投資者的利益造成侵害,進而對企業(yè)績效產(chǎn)生負面影響[2]。第三種觀點基于交互影響論,李萍(2016)認為二者之間相互影響[3]。也有部分學(xué)者發(fā)現(xiàn)二者具有區(qū)間性[4],或為正“U”型關(guān)系[5]。對于高管和核心技術(shù)人員而言,在對其進行股權(quán)激勵后,作為理性經(jīng)濟人,出于自利動機,很可能會避免企業(yè)將資金過多地投入到研發(fā)過程中,以免對自身利益造成影響,基于此,本文提出假設(shè)H1:

H1:股權(quán)激勵對創(chuàng)新績效起抑制作用。

(二)創(chuàng)新績效與國際研發(fā)合作

任洪源(2017)[6]等在資源基礎(chǔ)和制度理論的基礎(chǔ)上研究發(fā)現(xiàn),隨著國際研發(fā)投入和知識資源的轉(zhuǎn)移,跨國企業(yè)的研發(fā)國際化行為能顯著提升企業(yè)創(chuàng)新績效。吳劍鋒[7]以知識基礎(chǔ)觀為理論基礎(chǔ),研究了國際研發(fā)合作程度對技術(shù)創(chuàng)新績效的影響,研究表明企業(yè)的國際化水平對企業(yè)的技術(shù)創(chuàng)新績效呈正向促進作用。也有學(xué)者認為國際研發(fā)合作會抑制企業(yè)創(chuàng)新績效產(chǎn)出。李梅和盧程(2019)[8]提出研發(fā)國際化深度因外來者劣勢等原因?qū)ζ髽I(yè)創(chuàng)新績效產(chǎn)生了負向影響。Joseph[9]從成本費用的角度認為企業(yè)國際合作研發(fā)越高,內(nèi)部協(xié)調(diào)、代理成本的增加對企業(yè)創(chuàng)新效率將會產(chǎn)生抑制作用。

目前國內(nèi)外關(guān)于國際研發(fā)合作與創(chuàng)新績效的研究眾說紛紜。但我國企業(yè)處于全面轉(zhuǎn)型升級的重要發(fā)展階段,國際研發(fā)合作有利于企業(yè)獲得持續(xù)且強力的競爭優(yōu)勢。據(jù)此,本文提出假設(shè)H2:

H2a:國際合作正向激勵創(chuàng)新績效

H2b:國際合作負向抑制創(chuàng)新績效

三、研究設(shè)計

(一)樣本選取與數(shù)據(jù)來源

本文以2016—2020年A股制造業(yè)企業(yè)為研究樣本,為了避免極端值影響統(tǒng)計結(jié)果的準確性,本文剔除ST上市公司、研究期內(nèi)指標數(shù)據(jù)缺失的公司、研究期內(nèi)國際化經(jīng)營間斷的公司和樣本期內(nèi)財務(wù)指標出現(xiàn)異常的公司。經(jīng)過篩選,最終獲取10984條有效數(shù)據(jù),數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫。數(shù)據(jù)分析和處理采用STATA 15.0軟件,并對數(shù)據(jù)進行了標準化和Winsorize處理。

(二)變量定義

1.被解釋變量:企業(yè)創(chuàng)新績效(Patents)。該指標本文主要借鑒鐘昌標[10]、李梅[11]的做法以專利申請數(shù)量衡量創(chuàng)新績效,為保證研究結(jié)果的可靠性,應(yīng)當考慮專利申請的滯后效應(yīng)。一般而言,企業(yè)從成立聯(lián)盟到申請專利并取得授權(quán)需要1-2年的時間,而突破性創(chuàng)新往往需要更長時間的研發(fā)積累。因此,我們采用了滯后1年的專利申請數(shù)量作為被解釋變量進行回歸分析。

2.解釋變量:股權(quán)激勵(EI)。本文采用熵值法對股權(quán)激勵廣度、深度,核心技術(shù)人員與高管的股權(quán)激勵四個維度[12]的權(quán)重計算的綜合得分來衡量企業(yè)股權(quán)激勵的程度。

通過熵值法計算得到權(quán)重(見表1),股權(quán)激勵四維度中的高管股權(quán)激勵最高(權(quán)重為0.3293),其次是股權(quán)激勵廣度(權(quán)重為0.2731),第三是核心技術(shù)人員股權(quán)激勵(0.2077),最后是股權(quán)激勵深度(0.1899)。

表1 根據(jù)熵值法得到的評價指標的權(quán)重

3.中介變量:國際合作程度(DOIC)。從現(xiàn)有的實證文章來看,衡量企業(yè)國際合作程度主要采用單維度單指標和多維度復(fù)合指標兩種方式。單維度單指標,從企業(yè)海外業(yè)務(wù)視角出發(fā),包括海外銷售占比、海外雇員占比、海外資產(chǎn)占比等;從企業(yè)國際化擴張程度視角出發(fā),包括企業(yè)海外子公司數(shù)量、海外子公司分部國家數(shù)量等。多維度復(fù)合指標,用兩個及以上單維度指標來測度國際合作研發(fā)。本文選取常用的海外銷售收入占比衡量企業(yè)國際合作程度。

4.控制變量:本文參照Hsu[13]、陳玉萍[14]、吳燕天[12]等學(xué)者的做法,選擇企業(yè)規(guī)模、企業(yè)年齡、盈利能力、研發(fā)投入強度、財務(wù)杠桿、前十大股東持股比例作為控制變量。各變量選取和度量如表2所示。

表2 變量定義

(三)模型構(gòu)建

為驗證假設(shè)H1、H2a和H2b,本文構(gòu)建基準回歸模型如下:

若假設(shè)H1成立,即股權(quán)激勵對創(chuàng)新績效起抑制作用,則待估參數(shù)α1顯著為負;若假設(shè)H2a成立,即國際合作正向影響創(chuàng)新績效,則待估參數(shù)α2顯著為正;若假設(shè)H2b成立,即國際合作負向影響創(chuàng)新績效,則待估參數(shù)α2顯著為負。其中,α0為方程截距項,ηt為年份虛擬變量,t為年份。

四、實證分析

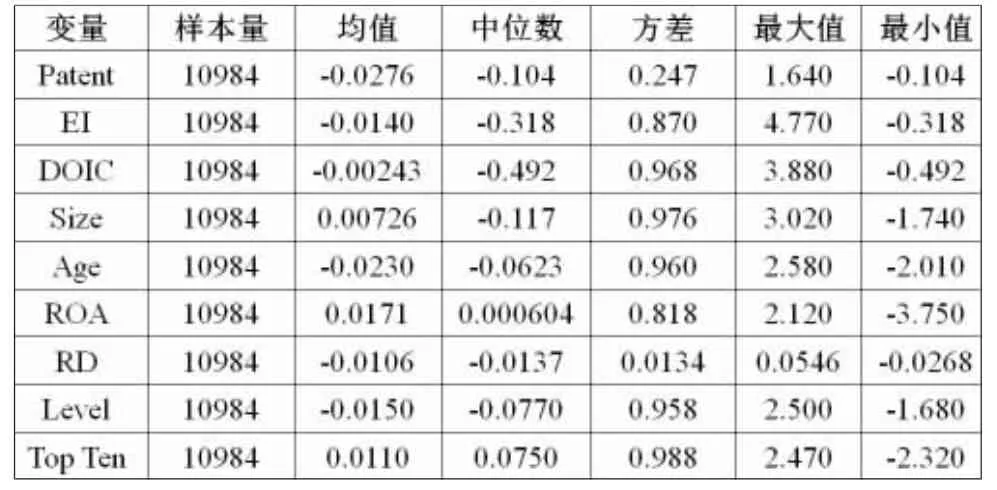

(一)描述性統(tǒng)計

對數(shù)據(jù)進行標準化處理后,各變量描述性統(tǒng)計分析如表3。創(chuàng)新績效情況:創(chuàng)新績效的平均值為-0.0276,方差為0.247,最小值是-0.104,最大值是1.64,表明當前A股制造業(yè)企業(yè)的專利申請數(shù)量差異較大,但總體創(chuàng)新績效仍處較低水平。股權(quán)激勵情況:股權(quán)激勵的平均值為-0.014,方差為0.87,最小值是-0.318,最大值是4.77,表明當前A股制造業(yè)企業(yè)實施股權(quán)激勵的差異化程度較大。國際合作程度方面:平均值為-0.00243,方差為0.968,最小值是-0.492,最大值是3.88,表明制造業(yè)企業(yè)的國際合作程度也存在顯著差異。

表3 描述性統(tǒng)計分析

(二)股權(quán)激勵抑制效應(yīng)和國際合作激勵效應(yīng)分析

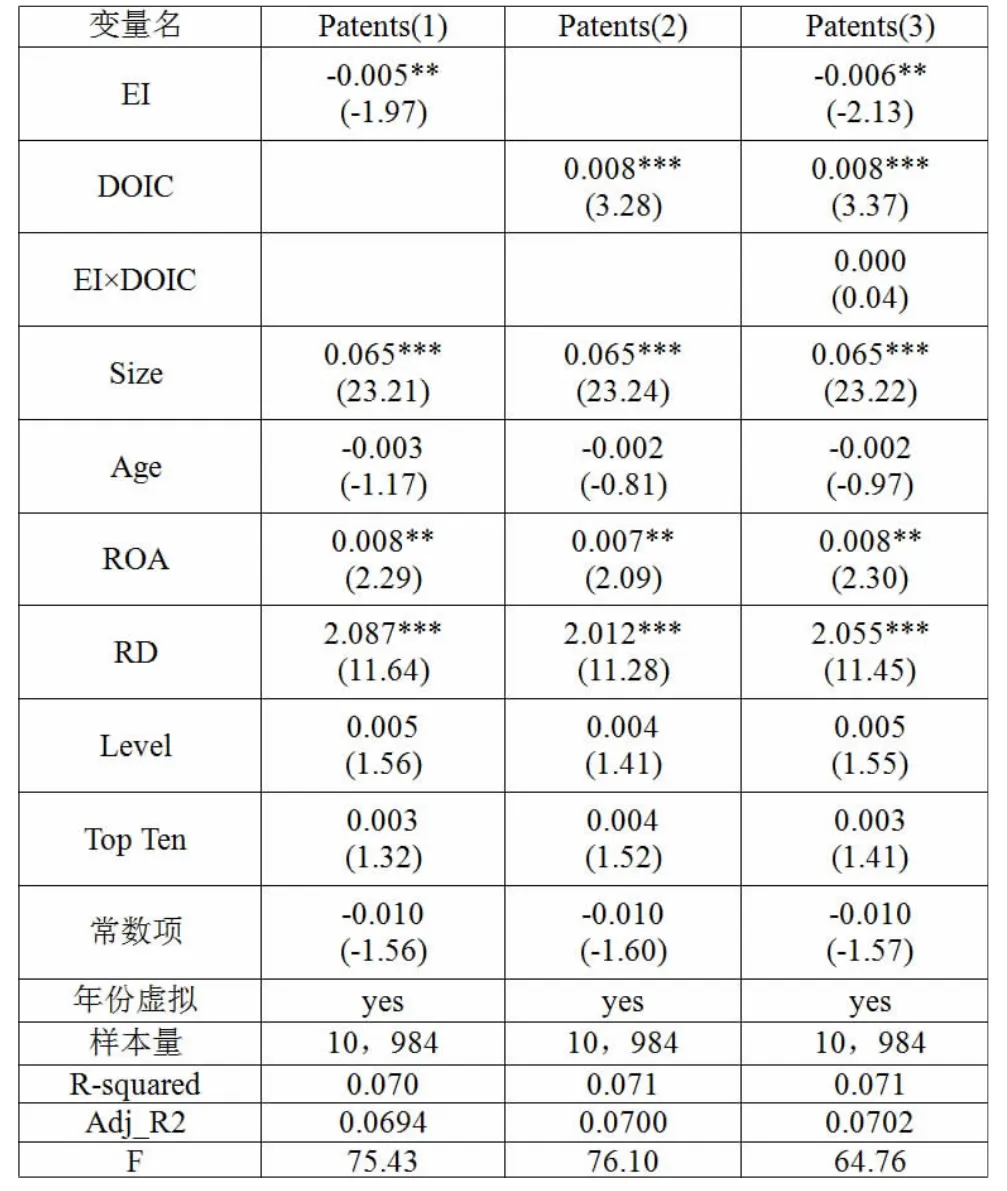

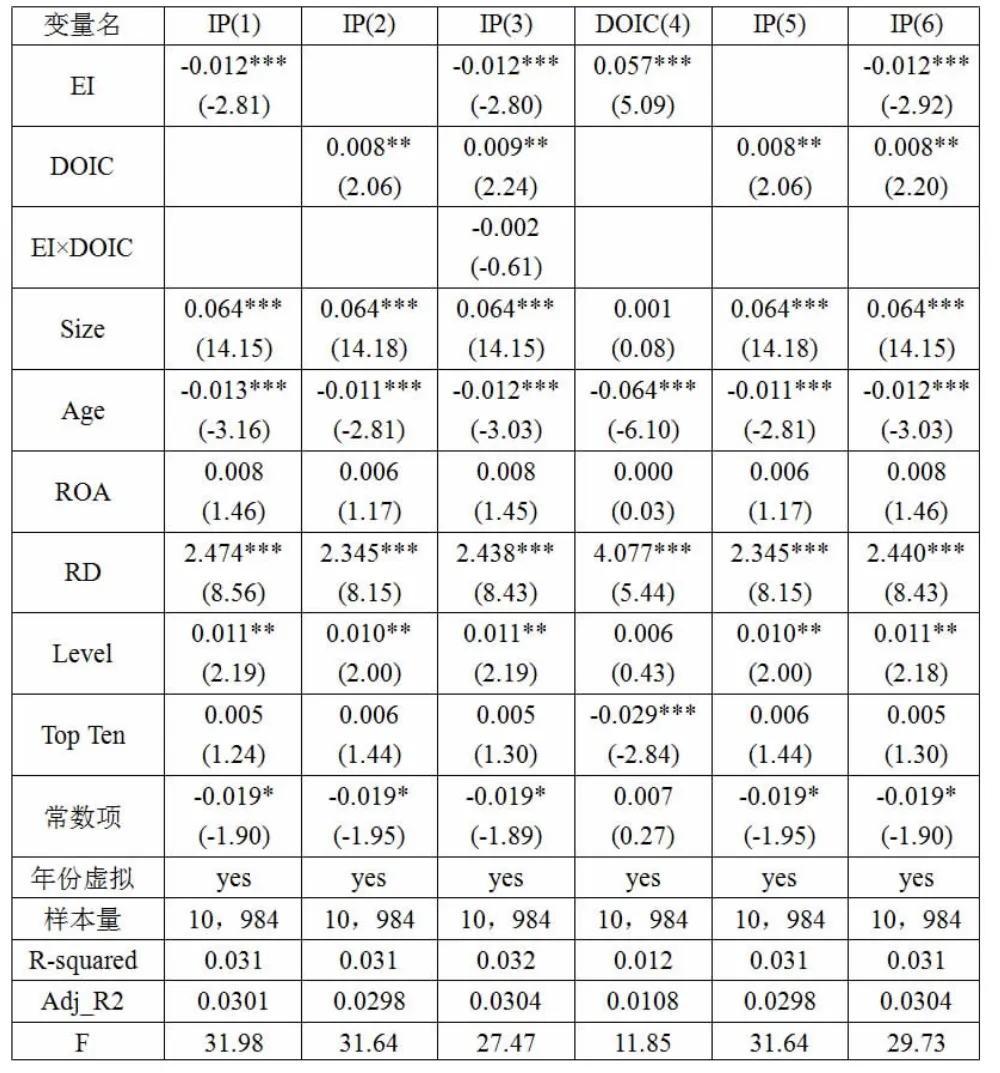

為驗證股權(quán)激勵對創(chuàng)新績效的抑制效應(yīng)和國際合作程度對創(chuàng)新績效的激勵效應(yīng),本文展示了如表4所示的多元線性回歸結(jié)果。

模型1將股權(quán)激勵與控制變量納入基準回歸模型,結(jié)果如表4列(1)所示,股權(quán)激勵(EI)系數(shù)為-0.005,與創(chuàng)新績效在5%水平下顯著負相關(guān),表明股權(quán)激勵力度越強,對創(chuàng)新績效的抑制作用越強,假設(shè)H1得到了驗證。此外,所選取的6個控制變量中,企業(yè)規(guī)模和研發(fā)投入強度均與創(chuàng)新績效在1%的水平下顯著相關(guān),盈利能力與創(chuàng)新績效在5%的水平下顯著相關(guān),系數(shù)分別為0.065、2.087、0.008;其余控制變量均發(fā)揮了正向促進作用。

模型2將國際合作程度與控制變量同時納入回歸方程,回歸結(jié)果如表4列(2)所示,國際合作程度(DOIC)指標系數(shù)(0.008)在1%的水平下顯著為正,表明國際合作程度對企業(yè)創(chuàng)新具有顯著的激勵作用,驗證了競爭性假設(shè)H2a。

模型3將股權(quán)激勵、國際合作程度和二者的交乘項同時納入回歸方程,檢驗股權(quán)激勵對企業(yè)創(chuàng)新的影響是否會受到國際合作程度的調(diào)節(jié),實證結(jié)果如表4列(3)所示,股權(quán)激勵與國際合作程度的交乘項系數(shù)并不顯著,表明國際合作程度并未在股權(quán)激勵與企業(yè)創(chuàng)新之間發(fā)揮調(diào)節(jié)效應(yīng)。

表4 股權(quán)激勵、國際合作與企業(yè)創(chuàng)新的關(guān)系

(三)國際合作中介效應(yīng)分析

企業(yè)在創(chuàng)新過程中,由于知識壁壘的存在可能存在難以突破的瓶頸,通過國際合作獲取國際前沿知識技術(shù)賦能企業(yè)自身創(chuàng)新發(fā)展,從而獲取可持續(xù)競爭優(yōu)勢成為越來越多制造業(yè)企業(yè)的選擇。

基于此,本文以制造業(yè)企業(yè)為研究對象,將國際合作程度納入分析框架,分析其對企業(yè)創(chuàng)新績效的影響機理,探討國際合作程度的中介作用,以期為國際研發(fā)合作對創(chuàng)新績效的影響提供新的證據(jù),為檢驗國際合作程度在股權(quán)激勵和企業(yè)創(chuàng)新績效之間的中介作用本文構(gòu)建模型如下:

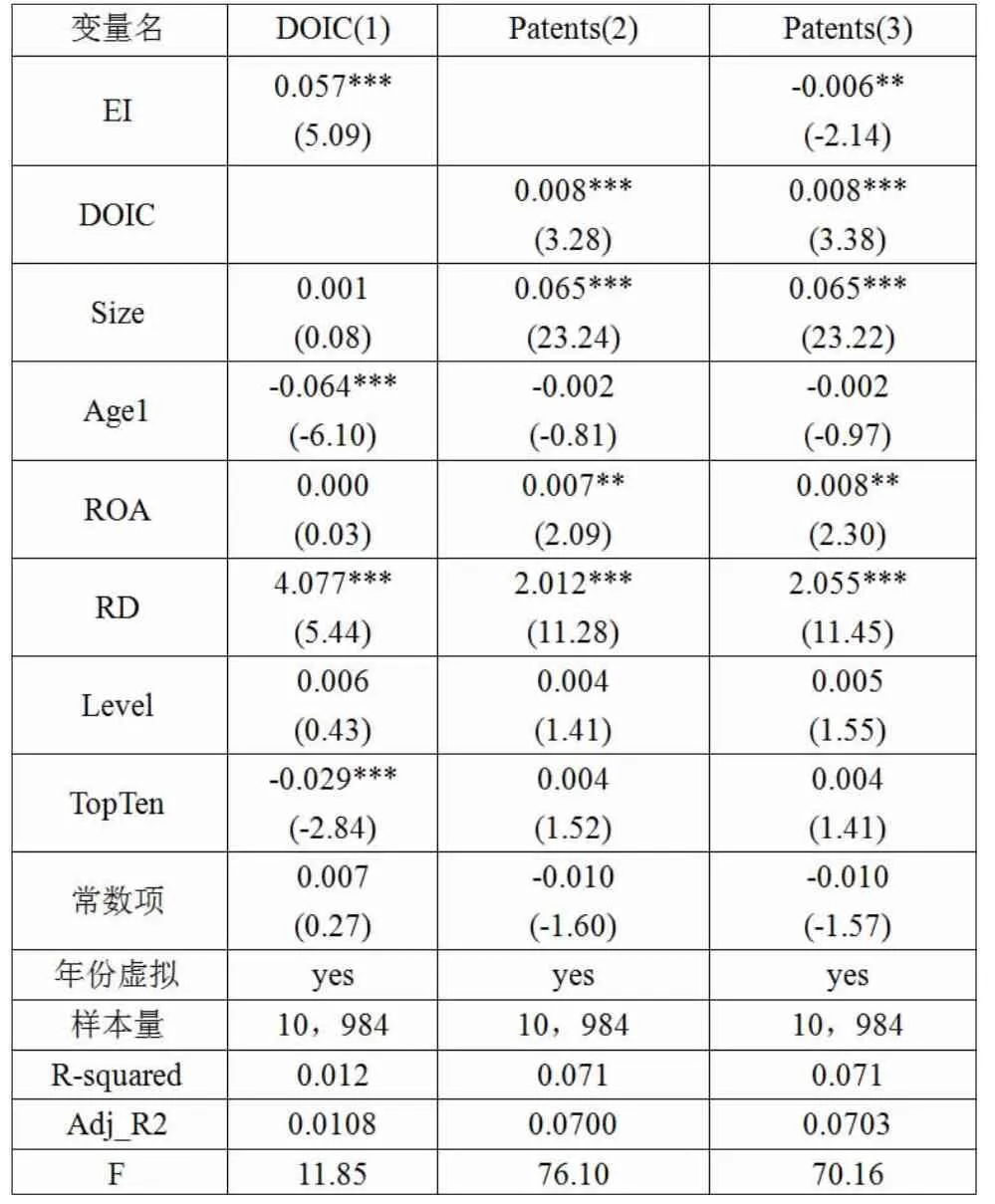

第一步,檢驗股權(quán)激勵對國際合作程度的影響,回歸結(jié)果如表5列(1)所示,股權(quán)激勵的系數(shù)為0.057,與國際合作程度在1%的統(tǒng)計水平下顯著為正。第二步,檢驗國際合作程度對創(chuàng)新績效的影響,回歸結(jié)果如表5列(2)所示,國際合作程度的系數(shù)為0.008,與創(chuàng)新績效在1%統(tǒng)計水平下顯著為正。第三步,將股權(quán)激勵與國際合作程度同時引入模型,分析主效應(yīng)變化,進而判斷中介效應(yīng)是否存在,回歸結(jié)果如表5列(3)所示,在表5列(2)模型的基礎(chǔ)上加入國際合作程度后,國際合作程度的系數(shù)依舊在1%統(tǒng)計水平下顯著為正,說明國際合作在股權(quán)激勵對創(chuàng)新績效的影響中起到了中介作用。

為保證中介效應(yīng)結(jié)果的穩(wěn)健性,本文使用bootstrap檢驗對國際合作的中介效應(yīng)做進一步驗證,結(jié)果如表6所示,國際合作產(chǎn)生的間接效應(yīng)顯著為正,股權(quán)激勵產(chǎn)生的直接效應(yīng)顯著為負,與表5所示結(jié)果一致。

表5 國際合作的中介效應(yīng)

表6 國際合作中介效應(yīng):Bootstrap檢驗

經(jīng)計算,國際合作產(chǎn)生的中介效應(yīng)為0.000456(0.057*0.008),小于股權(quán)激勵系數(shù)的絕對值。對此現(xiàn)象可能的解釋是:制造業(yè)企業(yè)通過國際合作獲得了行業(yè)核心技術(shù),促進了企業(yè)創(chuàng)新績效的提升,但國際合作帶來的創(chuàng)新績效回收周期長,對公司高管和員工進行股權(quán)激勵后,其自利行為易使其經(jīng)營決策趨于保守,著眼于短期利益進而減少甚至放棄國際合作。

(四)穩(wěn)健性檢驗

為保證實證結(jié)果的可靠性,本文通過更改被解釋變量的度量方法,使用滯后一期的發(fā)明專利數(shù)量衡量創(chuàng)新績效,以減少潛在的內(nèi)生性偏差。對調(diào)節(jié)效應(yīng)和中介效應(yīng)的穩(wěn)健性結(jié)果如下表7所示,其中1-3列為對調(diào)節(jié)效應(yīng)的穩(wěn)健性檢驗結(jié)果,4-6列為對中介效應(yīng)的穩(wěn)健性檢驗結(jié)果。從結(jié)果來看,檢驗結(jié)果與上文基本一致,說明本文的結(jié)論具有較好的穩(wěn)健性。

表7 對調(diào)節(jié)效應(yīng)和中介效應(yīng)的穩(wěn)健性檢驗

五、結(jié)論與啟示

(一)研究結(jié)論

本文采用熵值法,對股權(quán)激勵四維度進行綜合評估,探討了國際研發(fā)合作對創(chuàng)新績效的影響及其在股權(quán)激勵與創(chuàng)新績效之間的影響機制。得到了以下結(jié)論:(1)國際研發(fā)合作正向影響企業(yè)創(chuàng)新績效,通過國際合作也可以學(xué)習(xí)有利于公司發(fā)展的管理制度,進而增強企業(yè)創(chuàng)新能力;(2)熵值法衡量的股權(quán)激勵負向影響企業(yè)創(chuàng)新績效。可能的原因是對公司高管和員工進行股權(quán)激勵后,其自利行為易使其經(jīng)營決策趨于保守,而研發(fā)需要投入大量沉沒成本,公司高管和員工持股后可能會著眼于短期利益進而減少甚至放棄國際合作;(3)國際研發(fā)合作具有中介效應(yīng),但調(diào)節(jié)效應(yīng)不明顯。可能的原因是創(chuàng)新成果產(chǎn)出具有滯后性,加之國外技術(shù)和管理制度在引進后短期內(nèi)可能存在“水土不服”的情況,難以迅速變現(xiàn)。

(二)研究啟示

第一,國際研發(fā)合作有利于企業(yè)創(chuàng)新績效的提升,應(yīng)積極尋求國際研發(fā)合作契機。但在成果效益轉(zhuǎn)化階段中,隨著國際合作研發(fā)不斷加深,跨國企業(yè)應(yīng)當注意合作中協(xié)調(diào)和管理成本的不斷上升,避免知識過剩風(fēng)險因素帶來的企業(yè)創(chuàng)新效率下降。此外還需要加強知識產(chǎn)權(quán)保護政策、建立技術(shù)供需雙方的交流機制等推動創(chuàng)新成果轉(zhuǎn)化,促進高質(zhì)量創(chuàng)新成果能夠進入社會實踐與應(yīng)用中,創(chuàng)造社會效益,進而提升企業(yè)創(chuàng)新績效。

第二,企業(yè)在進行國際研發(fā)合作時,應(yīng)當重視對國外技術(shù)和管理制度的內(nèi)化吸收,防止“水土不服”。首先,要構(gòu)建以創(chuàng)新質(zhì)量為導(dǎo)向的科技成果轉(zhuǎn)化政策機制,防止唯數(shù)量論的創(chuàng)新績效評價標準。其次,面對國外成熟技術(shù)的國際研發(fā)合作中,積極打通國際人才流動渠道,盡可能達到內(nèi)化吸收。

第三,利用股權(quán)激勵方式,為企業(yè)創(chuàng)新產(chǎn)出提質(zhì)增效。股權(quán)激勵具有時間跨度較長的特點,選擇一個合適的時間去實施股權(quán)激勵能夠幫助企業(yè)使其作用最大化,使企業(yè)高管與所有者之間的利益有效結(jié)合,有效緩解委托代理矛盾等問題。培養(yǎng)管理者對長期利益的重視,積極促成管理者與企業(yè)的發(fā)展目標相一致,做出適宜企業(yè)長期向好發(fā)展的決策,以此獲得更高的創(chuàng)新績效,最大化地實現(xiàn)企業(yè)收益,發(fā)揮企業(yè)的價值。

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

當代陜西(2021年2期)2021-03-29 07:41:24

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

云南畫報(2020年9期)2020-10-27 02:03:26

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國塑料(2016年3期)2016-06-15 20:30:00