我國普惠金融發展的減貧效應研究

2023-03-03 22:53:44勾東寧楊月韓紫威

經濟研究導刊 2023年2期

關鍵詞:發展

勾東寧 楊月 韓紫威

摘? ?要:我國目前已經消除了絕對貧困,處于解決相對貧困問題的階段。但由于相對貧困可能比絕對貧困更復雜、更持久,所以我國在解決相對貧困問題上任重道遠。普惠金融理論上具有減貧效應,實踐上也深受各國重視。我國普惠金融發展水平不斷提高,但區域差異仍然較大。基于省際面板數據的實證分析結果表明,我國普惠金融發展在一定程度上可以達到減貧的效果,提升普惠金融發展水平對我國實現共同富裕和經濟可持續發展有著重要意義。因此,政府和金融機構應當采取措施,不斷完善普惠金融發展環境,豐富普惠金融供給,培育普惠金融需求。

關鍵詞:普惠金融;發展;減貧效應

中圖分類號:F830.3? ? ? ?文獻標志碼:A? ? ? 文章編號:1673-291X(2023)02-0063-04

國際社會一直把消除貧困作為重要目標,我國也不例外。改革開放以來,我國脫貧工作取得重大進展,已經消除了絕對貧困,在實現共同富裕的道路上進入了解決相對貧困問題的階段。由于相對貧困可能比絕對貧困更復雜、更持久,相對貧困、相對落后、相對差距問題在我國長期存在,因此,研究普惠金融發展的減貧效應并提出相應的政策建議,有助于我國消除相對貧困實現共同富裕。

一、普惠金融減貧效應的理論概述

(一)普惠金融的概念和特征

普惠金融的概念最早由聯合國在宣傳“2005國際小額信貸年”時提出,其基本含義是最大限度地向需要金融服務的社會各階層提供公平、適當和高效的金融服務。普惠金融作為一種新型的金融服務體系,具有金融服務可獲得性、金融成本可負擔性、金融發展可持續性等特征,金融排斥、包容性增長等理論都為普惠金融的發展提供了理論支持。

(二)普惠金融對貧困減緩的影響機制分析

普惠金融可以通過直接和間接兩種機制產生減貧效應。從直接機制看,普惠金融可以通過為低收入者、貧困者提供低成本的、低門檻的、可獲得的儲蓄、信貸和保險等金融服務,直接增加其收入,為其創造發展機會,并降低因災致貧、因病返貧的可能性,從而減緩貧困。從間接機制看,普惠金融可以通過“涓滴效應”或“益貧式增長”來促進經濟增長,從而促進減貧。

二、我國普惠金融和貧困問題現狀簡介

(一)我國普惠金融發展現狀

1.普惠金融的供給

(1)金融供給數量增加

我國普惠金融市場的參與主體主要有商業銀行、證券機構以及保險公司等,主要供給主體是銀行機構;從信貸規模來看,銀行機構的信貸規模占據了絕對份額。根據中國人民銀行《區域金融運行報告》考察金融機構網點數量和從業人數發現,2005—2019年,金融機構網點數量從203 745個增加到226 409個,增加了22 664個,年均增長率0.71%,整體來看金融機構網點數量呈增長趨勢;金融從業人數從2 602 683人增加到3 963 786人,增加了1 361 103人,年均增長率為3.49%。以上說明,自普惠金融概念提出以來,我國普惠金融供給取得了明顯的進步,金融供給逐年增加,輻射區域也越來越廣。

(2)金融供給服務完善

普惠金融服務不斷完善的代表性特征是農商行數量增加且其金融產品有諸多創新。據銀保監會統計,2005年我國農商行不到20家,而2019年我國農商行數量已近1 500家。各大銀行為響應國家號召推出了系列普惠金融產品。農商行也對金融產品種類進行了創新,推出了農戶聯保貸款、農村工商業貸款等新興的普惠金融產品。以農商行為代表的涉農貸款的增加、農村金融產品的創新都反映了我國農村金融服務水平的提高,貸款種類的增加可以對農業經濟有促進作用,為農村居民有效開展經營、種植等活動保駕護航。

2.普惠金融的需求

(1)涉農貸款需求增多

涉農貸款在一定程度上反映了我國農村人口對于貸款的需求程度。2005年,我國金融機構涉農貸款11 592.93億元,占金融機構貸款余額6.35%;2018年,涉農貸款額超過320 000億元,占金融機構貸款余額的比重為24.71%,相比2005年增長315 213.07億元,同比增長5.58%,年均增長26.93%;2020年,涉農貸款約39萬億元。這一增長的趨勢充分反映農民對于農業貸款需求的增加以及國家對于普惠金融發展的支持力度。

(2)農業保險需求增多

隨著收入水平的提高,農村居民對金融服務的需求也逐漸多樣化。農業保險收入在一定程度上反映了我國農村人口對于保險的需求程度。日益增加的農業保險收入反映出農村居民對普惠金融服務需求的增加。2007年,全國農業保險收入50.54 億元,占產險保費收入2.5%;2019年,全國農業保險收入666.01 億元,占產險保費收入5.2%,二年間整體增長13.18倍,各省平均增長60倍。全國農業保險收入大大增加,說明我國農民對普惠金融服務需求日益增加。

(二)我國貧困問題現狀

據國家統計局公布的農村貧困監測調查數據,1978年我國貧困人口多達7.7億人,貧困率近98%,而2020年我國貧困人口已全部脫貧。短短幾十年間,我國貧困率下降了近98%,年均下降2.321%。這些數據彰顯了我國貧困減緩的成就,也意味著2020年我國在實現共同富裕的道路上消除了絕對貧困,進入了解決相對貧困問題的階段。由于相對貧困可能比絕對貧困更復雜、更持久,因此,研究普惠金融發展對貧困減緩的影響具有特殊的現實意義。

(三)我國普惠金融發展環境

1.政策支持不斷加大

我國對普惠金融發展一直非常重視,政策支持不斷加碼。例如,我國提出推進普惠金融的指導思想、原則和目標,將其放在國家層面來討論和實施;2018年《政府工作報告》中強調支持金融機構拓展普惠金融業務;2020年財政部稅務總局公告宣布我國進一步支持農戶、個體工商戶、小微企業的普惠金融服務,含支持農村金融發展、小額貸款公司、小微企業融資等多項內容。

2.基礎設施不斷完善

在政府的大力支持下,我國普惠金融基礎設施水平不斷提高。互聯網普及率的不斷攀升為數字普惠金融發展提供了保障。我國通信基礎設施覆蓋率增長速度較快且在覆蓋范圍上總體實現全覆蓋。支付結算體系建設不斷完善,數字信用體系完善程度逐漸提高,數字信用服務供給質量較好,信息安全相關法規體系和金融監管科技逐步升級。

三、我國普惠金融減貧效應的實證研究

(一)我國普惠金融發展指數構建

通過選取2005—2019年省際數據,綜合每萬平方公里營業網點數量、每萬平方公里從業人數數量、每萬人營業網點數量、每萬人從業人數數量、金融機構存款占GDP比重、金融機構貸款占GDP比重、保險收入/人口數量、保險收入/GDP這8個指標,借鑒Sarma的測算模型,計算得到我國普惠金融發展指數(見表1)。數據均來源于中國人民銀行發布的各省的《區域金融運行報告》和國家統計局發布的《中國統計年鑒》。

(二)變量選取和數據來源

本文選取我國各省市普惠金融發展指數(IFI)作為解釋變量,各省市的農村恩格爾系數(POV)作為被解釋變量,政府對經濟干預程度(GOV,地方財政支出/地區GDP)、財政支農力度(AGR,地方財政農林水事務/財政總支出)、醫療水平(MED,每千人所擁有的衛生技術人員數)、居民受教育水平(EDU,人均受教育程度)作為控制變量。解釋變量數據見表1,被解釋變量和控制變量數據均來源于2005—2019年的各省(市)的統計年鑒。

(三)模型構建和實證檢驗

平穩性檢驗和協整檢驗結果顯示,數據一階差分值平穩,存在協整關系。Hausman檢驗結果證明在本文中適合選擇固定效應模型。本文構建模型如下:

其中, i代表省份,t代表年份;αi、β1、β2、β3、β4和β5為待估系數,∈i,t為模型的隨機擾動項。

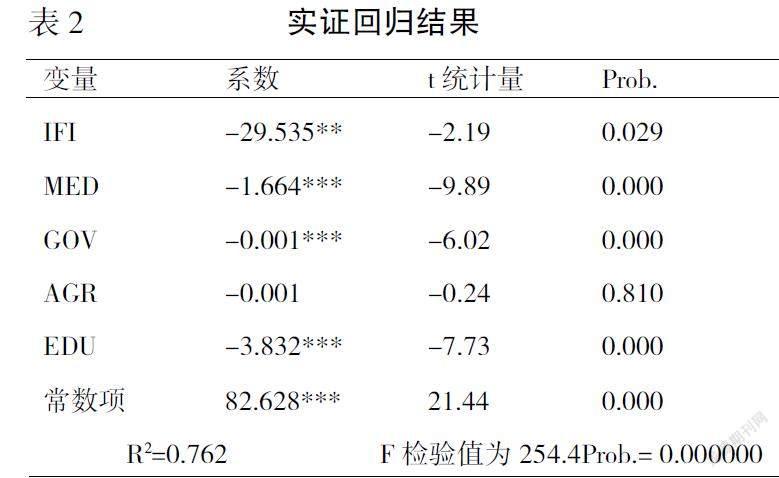

實證回歸結果見表2。

(四)實證檢驗結果分析

普惠金融發展對貧困減緩有顯著作用,普惠金融發展指數每提高1%可使農村恩格爾系數降低29.535%。醫療水平對貧困減緩有顯著作用,醫療水平每提高1%可使農村恩格爾系數降低1.664%。政府對經濟的干預程度對貧困減緩有顯著作用,政府對經濟的干預程度每提高1%可使農村恩格爾系數降低0.001%。財政支農程度的結果并不顯著,但現實中我國農業的弱質性決定了政府始終是農業投入的重要來源。財政支農程度越大,農村地區越有更多的資源來發展農業生產,越有利于減緩貧困。居民受教育水平的提高對貧困減緩有顯著作用,居民教育水平每提高1%可使農村恩格爾系數降低3.832%。

四、主要結論和相關建議

(一)主要結論

一是我國普惠金融發展水平逐年增長,但仍舊有繼續發展的潛力;且我國普惠金融發展水平地區間差異較大。

二是我國貧困水平總體趨勢是降低的,所有省(市)都達到了聯合國糧農組織提出的標準的“富裕”階段,擺脫絕對貧困,進入了解決相對貧困的新階段。相對貧困問題可能更加復雜,在實現共同富裕過程中仍然不能忽視普惠金融的減貧作用。

三是普惠金融發展對貧困減緩具有正向影響,居民教育水平、政府對經濟的干預程度、醫療水平均對地區的貧困減緩具有積極影響。

(二)相關建議

1.豐富普惠金融供給

一是擴大普惠金融供給主體,發揮農信社等的地緣優勢。二是加快金融產品創新,產品的設計要考慮合理匹配金融需求,例如,開發針對農村地區大病醫療、自建房和應對突發事件的相應金融產品。

2.培育普惠金融需求

某些地區經濟發展落后導致這些地區低收入人群對金融的需求仍舊較低。所以,必須改進農村地區單一的經濟發展模式,促進農村經濟多元驅動發展,增加低收入人群的收入;同時,培養低收入人群接受金融知識教育,引導他們更多采用信貸和儲蓄等業務進行生產經營、教育等,實現“造血式”扶貧。

3.完善普惠金融環境

建立完善多方位、多層次的政策支持體系,細化相關政策;依托互聯網支付技術,大力推廣普惠金融基礎設施建設;加大普惠金融信用體系建議;通過政府相關部門,以法律條文完善約束和監督。

參考文獻:

[1]? ?張艷.普惠金融、就業機會與貧困減緩[J].統計與決策,2020,(14):149-152.

[2]? ?勾東寧,趙禎.我國普惠金融發展水平的省際比較[J].統計與決策,2019,35(15):162-165.

[3]? ?李建軍,韓珣.普惠金融、收入分配和貧困減緩——推進效率和公平的政策框架選擇[J].金融研究,2019,(3):129-148.

[4]? ?張雄,張慶紅.金融包容的減貧效應研究——來自中國微觀數據的經驗分析[J].貴州財經大學學報,2019,(3):82-88.

[5]? ?王偉,朱一鳴.普惠金融與縣域資金外流:減貧還是致貧——基于中國592個國家級貧困縣的研究[J].經濟理論與經濟管理,2018,(1):98-108.

[6]? ?馬彧菲,杜朝運.普惠金融指數測度及減貧效應研究[J].經濟與管理研究,2017,38 (5):45-53.

[7]? ?陳華,孫忠琦.金融發展緩解了收入不平等和貧困嗎?——基于省區面板數據的實證研究[J].上海金融,2017,(11):3-13.

[8]? ?趙志剛.金融精準扶貧的減貧機制[J].中國金融,2017,(15):91-92.

Research on the Poverty Reduction Effect of Inclusive Financial Development in China

GOU Dong-ning1, YANG Yue2, HAN Zi-wei1

(1. Business College, Beijing Language and Culture University, Beijing 100083, China;

2. Beijing Rural Commercial Bank Co., Ltd, Beijing 100070, China)

Abstract: At present, China has eliminated absolute poverty and is in the stage of solving the problem of relative poverty. However, because relative poverty may be more complex and lasting than absolute poverty, China has a long way to go in solving the problem of relative poverty. Inclusive finance has the effect of reducing poverty in theory, and is also highly valued by countries in practice. The development level of inclusive finance in China continues to improve, but regional differences are still large. The empirical analysis based on the inter-provincial panel data shows that the development of inclusive finance in China can achieve the effect of poverty reduction to a certain extent, and improving the development level of inclusive finance is of great significance for achieving common prosperity and sustainable economic development in China. Therefore, the government and financial institutions should take measures to continuously improve the development environment of inclusive finance, enrich the supply of inclusive finance and cultivate the demand for inclusive finance.

Key words: inclusive finance; development; poverty reduction effect

[責任編輯? ?若? ?云]

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15