碳減排約束對綠色技術創新的影響

——基于企業創新預期的門檻效應分析

2023-03-04 00:44:26劉曉琴

華東經濟管理 2023年3期

謝 波,劉曉琴

(昆明理工大學 管理與經濟學院,云南 昆明 650500)

一、引言

當今氣候變化是國際社會普遍關注的問題,也是人類面臨的最嚴峻挑戰之一。二氧化碳排放是氣候變化的主要驅動因素,如何有效地減少碳排放已成為人們討論的重點問題。近年來,探索低碳發展的驅動路徑成為人們關注的熱點,普遍認為綠色技術創新是發展低碳經濟的重要途徑。

在18 世紀工業革命之前,大氣中的二氧化碳濃度為280×10-6,而目前已超過了400×10-6,根據2019 年5 月莫納羅亞天文臺記錄的大氣中二氧化碳濃度達到了414.7×10-6。大氣中二氧化碳濃度急劇增加,可能造成嚴重的經濟損失和生態破壞[1]。為了應對日益增長的碳排放和全球氣候變化,中國在2009 年哥本哈根會議上承諾,到2020 年將單位國內生產總值二氧化碳排放量在2005年的基礎上減少40%~45%,在2015 年正式公布中國國家自主貢獻預案《強化應對氣候變化行動—中國國家自主貢獻》(INDC)中提出,到2030 年減少60%~65%[2]。為實現這一目標,各行各業積極進行綠色技術創新,中國政府將降低單位國內生產總值二氧化碳排放納入“十二五”規劃和“十三五”規劃。為了降低碳排放,綠色技術在低碳生產中的應用將會促進工業企業轉型以及新興產業發展。綠色技術創新將有助于企業開發新的資源,如風能、太陽能和潮汐能,以取代高排放的化石燃料。但是,如果技術創新的目標不是為了節能減排,而是為了提高生產效率、擴大產量規模,這將會增加能源消耗和碳排放量。因此,為降低碳排放,需要各行各業積極進行綠色技術創新。

碳減排約束對企業綠色技術創新的影響問題值得探討,碳減排約束將如何影響企業綠色技術創新?碳減排約束是直接促進或抑制綠色技術創新還是通過其他因素對其產生間接影響?針對這些問題,本文首先構建了碳減排約束對綠色技術創新產生影響的理論框架,圍繞這一框架又建立固定效應模型和門檻回歸模型來探究其影響機制。本文試圖做出以下幾點貢獻:①在分析碳減排約束對綠色技術創新的影響時,不僅分析了直接影響,還進一步分析了碳減排約束通過企業預期對綠色技術創新的間接影響,比以往僅考慮兩者直接關系的研究更加全面。②將地級市層面的碳減排約束目標匹配到各企業建立平衡面板數據,分類分析國有企業、私營企業以及具有碳排放權交易的試點城市與不具有碳排放權交易的城市的碳減排約束對企業綠色技術創新的影響,并且從專利授權總量、專利申請總量、發明專利授權量和申請量、實用新型授權量和申請量等角度進行區分。現有文獻大多僅僅研究地級市、企業單一層面,或者僅從專利授權、專利申請等單一方面進行研究。③通過尋找合適的工具變量進行最優GMM 估計檢驗,解決了存在的內生性問題。現有研究大多在尋找工具變量方面存在困難,本文為此提供了一定的理論依據和研究思路。

二、文獻綜述與研究假設

(一)碳減排約束與綠色技術創新

關于環境規制對企業技術創新影響的相關研究,目前學術界存在三種觀點,即波特假說、抑制性假說和不確定性假說。

(1)波特假說認為,環境規制是促進企業技術創新的主要驅動因素。黃平和胡日東(2012)[3]認為,環境規制一方面通過時期效應和強度效應促進企業技術創新,另一方面通過保護產權、激勵創新資源的有效利用和流動引導企業進行技術創新;黎智慧(2019)[4]基于中國上市工業企業面板數據,基于Dagum 基尼系數模型研究認為,降低能源消耗和增加污染治理投資對工業企業技術創新效率的提高具有顯著驅動作用;Feng和Li(2019)[5]研究發現,以技術創新為閾值變量構建面板閾值模型加以分析,研究表明,技術創新會影響環境規制的碳減排效果,技術創新程度越高,環境規制的碳減排效果越強;熊航等(2020)[6]研究得出,環境規制工具對企業技術創新均發揮了不同程度的促進作用,且呈現出一定的結構和時序特征,部分驗證了波特假說“弱”版本;辛曉華和呂拉昌(2021)[7]研究發現,環境規制均能強化技術創新對環境污染的改善作用,技術創新對環境污染的影響更多的是通過技術進步優化產業結構,從而減少環境污染。

(2)抑制性假說認為,環境規制能夠抑制技術創新。伍格致和游達明(2019)[8]研究發現,環境規制抑制技術創新,強和弱波特假說均不成立;Lin 等(2021)[9]研究發現,空氣污染指數(分別以人均二氧化硫排放量、人均煙塵排放量和人均工業廢氣排放量衡量)的增加顯著阻礙了技術創新,空氣污染對創新資金具有顯著的擠出效應,從而降低創新產出;Zhao 等(2021)[10]通過構建動態面板模型并采用系統的廣義矩量法(GMM),實證檢驗了不同來源技術進步對霧霾污染的整體影響以及影響的區域異質性,研究發現,對于全國而言,自主創新對霧霾污染具有顯著的抑制作用,技術引進在一定程度上加劇了霧霾污染;楊小東(2020)[11]基于2005—2016 年271 個地級市面板數據建立動態空間杜賓模型,研究結果表明,城市創新水平提升對環境污染存在明顯的抑制作用;Wang 等(2021)[12]基于2009—2015 年中國工業企業的綜合數據集,采用K-最近鄰傾向得分匹配-差異中差異(PSM-DID)方法,探討了新安江生態補償對賭協議(ECGA)對企業技術進步的影響及其驅動機制,實證結果表明,ECGA 抑制了上游工業企業的技術進步,對重污染企業的抑制作用更為明顯;Feng等(2017)[13]研究表明,碳排放交易政策的實施總體上會顯著降低企業創新,并分別采用了穩健性檢驗、差異中差異法、安慰劑檢驗和排列檢驗來證實這些結果。

(3)不確定性假說認為,環境規制對技術創新產生不確定性影響。蔣伏心(2013)[14]等基于制造業行業面板數據,研究發現環境規制與企業技術創新之間呈現先下降后提升的“U”型動態特征,隨著環境規制強度上升而由弱變強;Wang 和Luo(2020)[15]認為,外商直接投資(FDI)數量和FDI 質量為雙閾值時,技術創新能力與環境污染之間存在復雜的非線性關系;Ouyang 等(2020)[16]采用雙向固定效應面板數據模型對邊緣影響和異質性影響進行了研究,結果表明,環境調控與技術創新之間存在“U”型關系,短期內環境監管對我國產業部門的研究和創新能力具有“抵消效應”;黃天航等(2020)[17]研究認為,在不同的時間段,環境規制政策的存在與否對專利申請受理量和工業SO2排放量兩者產生不同的影響。

綜上所述,環境規制與技術創新之間關系錯綜復雜。因此,本文提出假設1。

H1:碳減排約束能促進、抑制或者對綠色技術創新產生不確定性影響。

(二)碳減排約束、企業創新預期與綠色技術創新

上述觀點表明,環境規制對技術創新具有不確定性影響,因為創新本身就具有不確定性、高風險、投資大、投資回報晚等特點,是一個復雜的過程,單靠市場力量是無法實現預期轉型的。為了使技術變革朝著更可持續的方向發展,有必要了解這種創新過程的動態。熊彼特早在1990 年就提出企業創新的重要前提是一定的收益預期,包括對未來創新收益的預期和對實際獲得這種收益的預期[18];后來,Tomaszewski 和Swiadek(2017)[19]從經濟社會學和金融社會學的最新發展對此加以解釋,形勢看好的技術期望和愿景在技術創新中產生重要驅動作用,提出與收入相關的預期比實際收入水平在促進創新活動中發揮更重要的作用,當企業感覺經濟狀況預期變好時,創新活動就會增加,如果企業預期未來經濟衰退,則情況相反,即企業對未來經濟形勢的預期是促進企業技術創新最重要的因素;沈能和劉鳳朝(2012)[20]建立門檻模型研究表明,環境規制對技術創新的促進作用存在地區差異,“波特假說”在較落后的中西部地區難以支持,而在較發達的東部地區則得到了很好的支持;Zhou 等(2020)[21]研究發現,環境規制抑制了公司的財務活動,環境規制與公司的非財務績效也呈負相關,這種作用在西部地區重污染行業和企業中更為明顯;王淑杰和邵磊(2020)[22]通過建立企業創新預期收益與其自主創新驅動力的門檻和中介效應模型進行研究,表明激發企業創新的主要動力是預期收益;Li 和Ouyang(2021)[23]研究表明,碳稅與技術進步相結合可以實現2030 年碳強度目標,但會對經濟增長產生負面影響。

綜上,企業創新預期能夠影響技術創新,當預期向好時,企業技術創新水平會顯著增加;當預期衰退時,則會抑制企業技術創新,并且環境規制的實施也會對企業創新預期產生影響。因此,本文提出假設2。

H2:碳減排約束能夠通過企業創新預期對綠色技術創新產生影響。

三、數據指標與模型構建

(一)數據來源

本文通過2011—2020 年城市CO2排放量以及GDP 指標得到城市碳減排約束目標進而計算獲得企業碳減排約束目標,同時對所選數據進行篩選:①剔除已退市的企業;②剔除金融保險業企業;③剔除缺失值嚴重的企業。最終獲得N=1406、T=10的中國上市企業平衡面板數據,并對部分存在缺失值的數據通過移動平均法補齊。地市級數據來自各地級市《統計年鑒》和統計公報,上市企業數據來自《國泰安數據庫》《中國工業企業數據庫》、巨潮資訊等網站以及企業年報等,所用數據均為手工整理計算所得。

(二)變量測度

1.被解釋變量

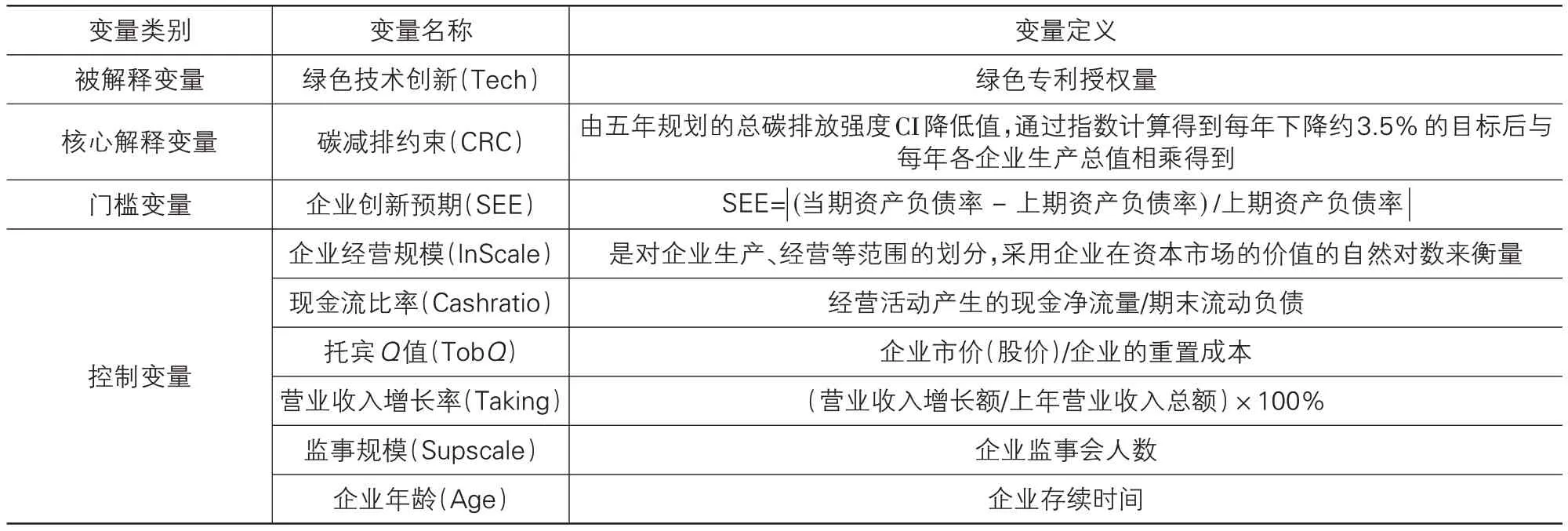

本文被解釋變量為綠色技術創新(Tech)。借鑒陶峰等(2021)[24]、王洪慶和張瑩(2020)[25]的相關研究,以2011—2020 年我國上市企業的綠色技術專利授權量來衡量綠色技術創新。綠色專利標準是根據世界知識產權組織提出的“國際專利分類綠色清單”進行匹配獲得,并以此衡量企業的綠色技術創新水平。隨著專利數據可得性的提高以及研究者對專利信息的深入挖掘,專利數據所具有的優勢使其成為衡量創新的關鍵指標。

2.解釋變量

本文解釋變量為碳減排約束(CRC)。本文將碳減排政策分為兩個時期:一是“十二五”時期,到2015 年實現碳排放強度(CI)比2010 年下降17%;二是“十三五”時期,計劃到2020 年實現CI 比2015年下降18% 的碳減排目標。借鑒王明喜等(2015)[26]、謝波和賈佳豪(2021)[27]的研究方法,碳排放強度選取各地市單位GDP 的CO2排放量來表征。碳減排約束目標CRC 由五年規劃的總碳排放強度CI 降低值,通過指數計算得到每年下降約3.5%的目標后與每年各企業生產總值相乘得到。

3.門檻變量

本文門檻變量為企業創新預期(SEE)。借鑒王淑杰等(2020)[22]、邵磊和唐盟(2019)[28]的做法,用企業平均杠桿率的調整速度來表示企業創新預期穩定性。

計算公式為:

企業創新預期計算公式的含義為:若杠桿率調整頻繁則表示SEE 不穩定,若調整緩慢則說明SEE 穩定。當SEE 不穩定時,企業需要不斷根據預期調整自身資本結構;當SEE 穩定時,則表明企業不需要對自身資本結構進行大規模調整。

4.控制變量

參考Wang等(2021)[12]、徐佳和崔靜波(2020)[29]等的研究,設置相關控制變量。各變量定義具體見表1所列。

表1 變量定義

(三)模型構建

1.固定效應模型

為驗證H1 即碳減排約束能夠促進、抑制或對綠色技術創新產生不確定性影響,設定如下模型:

其中:i為企業;t為年份;CVi,t表示控制變量;γi、λt分別表示地區和年份固定效應;εi,t表示估計的殘差。

2.門檻效應模型

為驗證H2即碳減排約束能夠通過對企業創新預期產生非線性門檻效應進而影響企業綠色技術創新,建立門限面板模型如下:

其中:企業創新預期SEE 為門限變量;r為門限值;SEE 在r1水平以下時,碳減排約束對綠色技術創新的影響系數為ω1,SEE在r1與r2水平之間時影響系數為ω2,SEE超過r2水平時影響系數為ω3。

四、實證結果

(一)固定效應檢驗

本研究已將數據進行相關處理,研究變量均通過單位根檢驗、協整檢驗,并且不存在多重共線性。此外,通過雙向固定效應檢驗可知,研究變量的時間固定效應不顯著。

為驗證碳減排約束對綠色技術創新的影響機制,建立固定效應面板模型作為基本模型,并且從多方面的影響因素出發,探究碳減排約束對企業綠色技術創新的作用機制。郭紅欣等(2021)[30]基于碳排放權交易試點的準自然實驗研究發現,中國低碳技術創新在東中部地區表現出明顯的空間集聚效應,碳排放權交易試點的建立顯著促進了區域的低碳技術創新水平;胡珺等(2019)[31]提出,碳排放交易機制的實施能夠顯著推動企業技術創新。因此,具有碳排放權交易試點的城市(記為1)與不具有碳排放權交易的城市(記為0),其碳減排約束政策對企業綠色技術創新可能產生不同的影響。

此外,碳減排約束對企業綠色技術創新的影響還可能受到企業股權性質的制約,不同的企業股權屬性可能導致企業對碳減排約束的態度產生差異,進而影響企業綠色技術創新水平。因此,本文將建立若干模型通過計算進行具體分析,結果見表2所列。

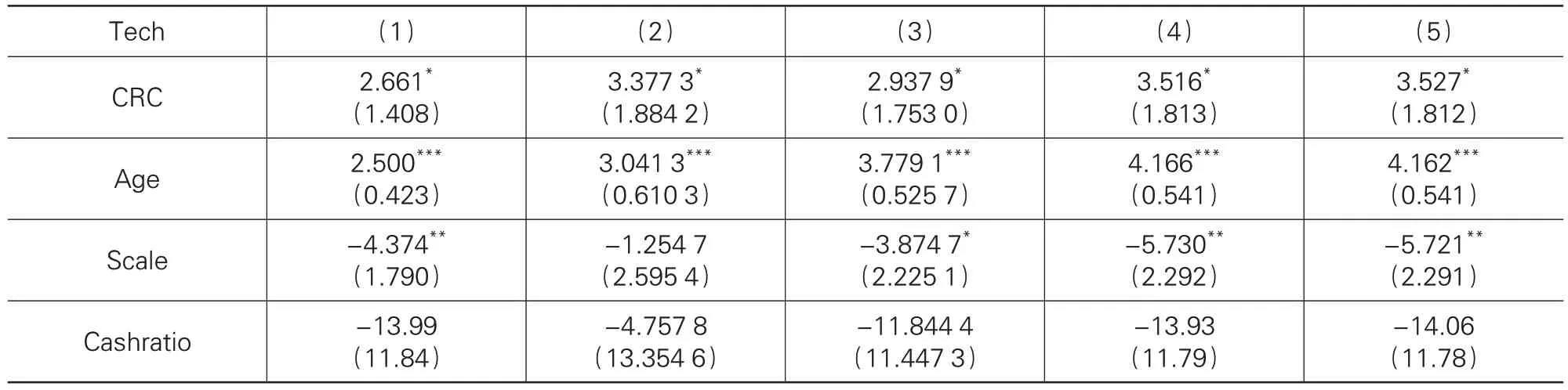

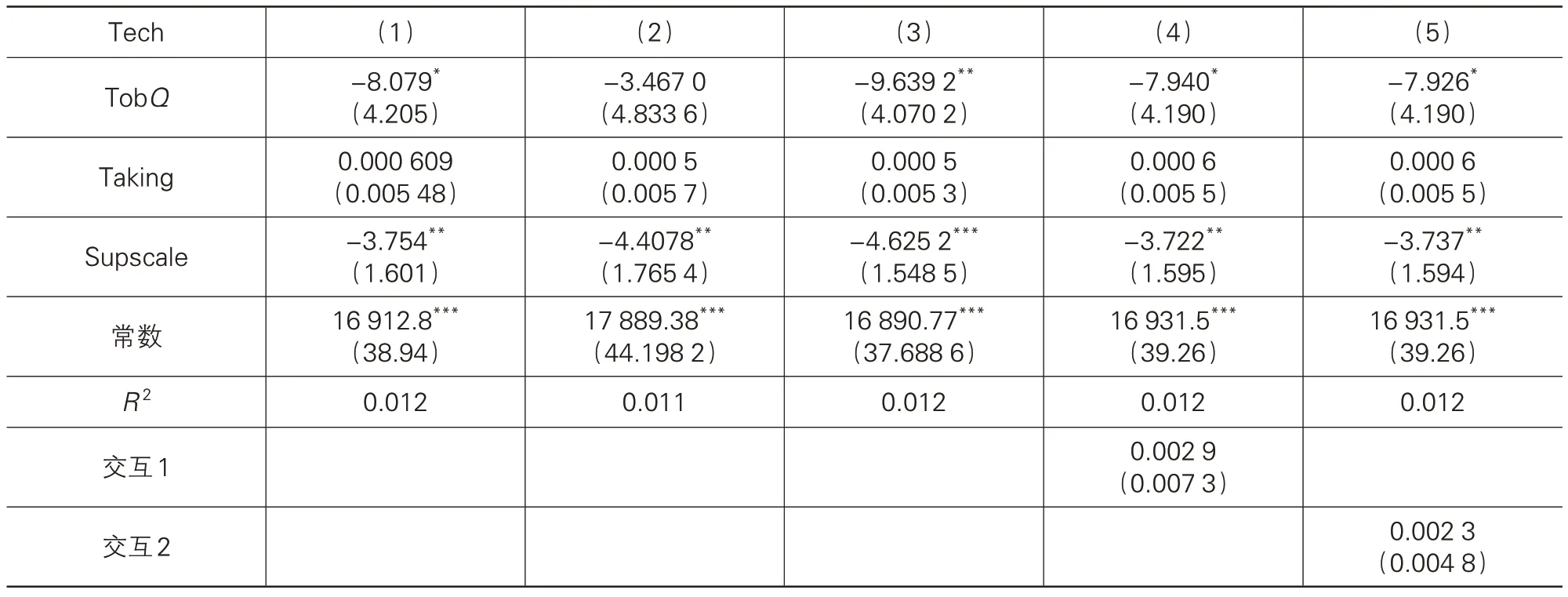

表2 固定效應結果

表2 中模型(1)是針對所有企業的估計結果;模型(2)是具有碳排放權交易的城市碳減排約束對企業綠色技術創新的影響結果;模型(3)是不具有碳排放權交易的城市碳減排約束對企業綠色技術創新的影響結果;模型(4)是股權屬性為國有企業時,碳減排約束對綠色技術創新的影響結果;模型(5)是私營企業的影響結果。

為了確定碳減排約束對綠色技術創新的影響作用,首先需要驗證β1的正負性,若β1>0,那么碳減排約束將會對綠色技術創新產生促進作用。從模型(1)(2)(4)可以看出,CRC 對Tech 的影響系數均顯著為正,即碳減排約束的提高能夠推動企業綠色技術創新的發展,但是也可以從表2 所列的5 個模型得知,碳減排約束對企業綠色技術創新的影響程度存在差異。模型(1)是針對所有企業而言,碳減排約束每增加1 個單位就能促進企業綠色技術創新增加3.447 個單位;模型(2)是具有碳排放權交易的試點城市,其碳減排約束每增加1 個單位能夠顯著促進企業綠色技術創新增加10.57 個單位;模型(3)是不具有碳排放權交易的城市,其碳減排約束對企業綠色技術創新的影響不顯著,其他控制變量均沒有較大差別,這說明碳排放權政策的實施有助于碳減排約束,促進企業綠色技術創新;模型(4)(5)是國有企業、私營企業的碳減排約束,每增加1 個單位會促進企業綠色技術創新增加10.42 個單位,私營企業卻會因此降低1.026 個單位。碳減排約束對國有企業綠色技術創新水平的推動作用明顯超過私營企業,這可能是因為:國有企業不以盈利為最終目標,其身負更重要的社會責任,因此在國家頒布碳減排政策時,國有企業會積極響應政府號召,重點進行綠色技術創新的開發,促進碳減排政策的實施;而私營企業大多以盈利為目的,碳減排約束會增加私營企業的環保減排成本,因此會對綠色技術創新產生“擠出效應”,因此對私營企業來說,碳減排約束只會使得其綠色技術創新水平降低。

此外,對于所有企業而言,常數項和企業年齡對企業綠色技術創新產生顯著正向影響,企業經營規模、托賓Q值以及企業監事規模都會抑制企業綠色技術創新,這可能是因為企業產生了規模不經濟效應,包括企業生產技術、管理體制和管理能力等達到極限,使得管理效率降低,從而造成管理人員浪費,管理費用增加。企業經營規模和企業監事規模在國有企業與私有企業間存在差異。其中,私營企業的監事規模對綠色技術創新不產生顯著影響,但是企業經營規模能夠對其綠色技術創新能力產生顯著促進作用,這是因為私營企業相比國有企業更能避免規模不經濟行為,更能夠促進管理效率的提升、促進人才的合理安排與分配,私營企業規模擴大可能使得企業自身資本結構發生變動,從而有利于綠色技術創新。

如表3 所列為了更清楚地研究碳減排約束對綠色技術創新產生的作用機制,本文將碳減排約束可模型(a)綠色發明專利授權量、模型(b)綠色實用新型授權量、模型(c)綠色發明專利申請量和模型(d)綠色實用新型申請量分別進行對比剖析。結果表明,碳減排約束明顯促進綠色發明專利授權量和申請量的增加,對綠色實用新型授權量和申請量不產生顯著影響;隨著企業經營規模的擴大,只有綠色實用新型申請量顯著增加,抑制了綠色發明專利授權量、綠色實用新型授權量和綠色發明專利申請量的增加,托賓Q值僅造成綠色授權量的減少,不對綠色申請量產生影響,企業監事規模抑制了綠色發明專利授權量和申請量的增加,對綠色實用新型不產生影響;企業年齡和常數項顯著促進所有綠色技術創新的增加。

表3 發明專利與實用新型專利對比結果

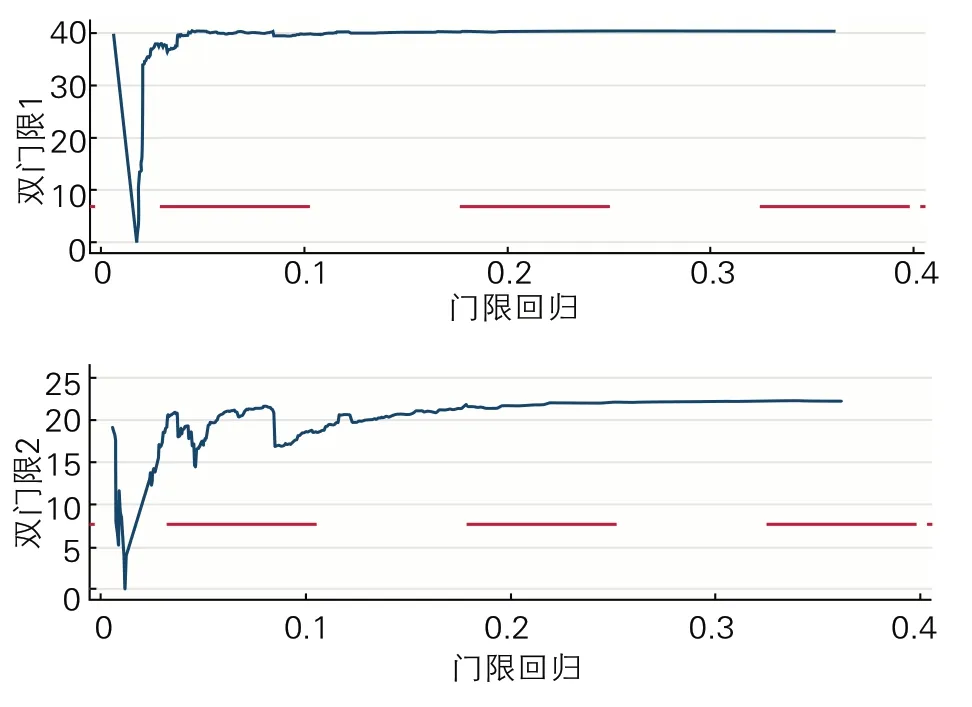

(二)門檻回歸檢驗

為了驗證碳減排約束能否通過企業創新預期進而對其綠色技術創新產生影響,本文建立非線性門檻模型,將企業創新預期設置為門檻變量進行研究。門檻效應檢驗及回歸結果見表4、表5所列。

表4 門檻效應檢驗

表5 門檻回歸結果

由表4 可知,碳減排約束通過企業創新預期的雙門限模型對綠色技術創新產生影響,第一門檻值r1=0.011 8,第二門檻值r2=0.017 8。從表5可以看出,當企業創新預期不超過第一門檻值時,碳減排約束能夠對企業綠色技術創新產生正向推動作用;當r1 如圖1所示,通過對雙門限1近距離觀察,可以看出,當企業創新預期不超過第一門檻值和超過第二門檻值時,碳減排約束均能夠顯著促進企業綠色技術創新;但是當企業創新預期在兩個門檻值之間,即低于圖中虛線時,碳減排約束對綠色技術創新不產生影響。從雙門限2的微觀方面來看,曲線波動幅度不同,但是整體上仍然符合上述分析,存在雙門檻效應,即驗證了H2,碳減排約束能夠通過企業創新預期進而對企業綠色技術創新產生不同的影響。 圖1 門限回歸 1.穩健性檢驗 本文從以下幾個方面進行穩健性檢驗,結果見表6 所列。以模型(1)作為參照,模型(2)表示城市異質性檢驗結果,剔除惠州、麗水、珠海、臺州、福州、廈門、貴陽、深圳、中山、煙臺、昆明和青島這些環境相對較好的城市;模型(3)表示對綠色技術創新指標進行5%縮尾處理,去除極端值的結果;模型(4)表示增加是否具有碳交易試點政策的城市與年份的交互項,記為交互1;模型(5)表示增加東部、中部、西部城市與年份的交互項,記為交互2。 首先,在指標選取上,本文參考徐佳和崔靜波(2020)[29]的研究,將被解釋變量綠色技術創新使用綠色專利申請量來表示,并且將樣本進行多種分類分析,驗證了估計結果的穩健性(見表3)。其次,在城市異質性上,本文選取了1 406 家上市公司平衡面板數據,但是匹配到各個地級市之后,可能存在城市異質性問題,因此借鑒余泳澤等(2020)[32]的檢驗方法,一方面,將樣本剔除12 個環境相對較好的城市進行研究,模型(2)估計結果顯著,碳減排約束每提高1 個單位則促進企業綠色技術創新增加3.377 3 個單位;另一方面,對綠色技術創新指標進行5%的縮尾處理,去除了極端值的影響,模型(3)得到的結果通過穩健性檢驗。最后,分別控制了是否具有碳排放權交易試點政策的城市以及東部、中部、西部城市與年份的交互項,考察了宏觀因素系統性變化對結果的影響,模型(4)(5)的結果顯示,交互項1和交互項2 對企業綠色技術創新沒有顯著影響,即驗證宏觀因素系統性變化不會對本文結果產生影響。另外,從表6 模型(2)(3)(4)(5)得到的結果看出,碳減排約束能夠顯著促進企業綠色技術創新,控制變量中年齡、企業規模、托賓Q值、監管規模、常數項都能夠顯著促進企業綠色技術創新,其余影響均不顯著,所有變量結果都與參照模型(1)結果相差不大。 表6 穩健性檢驗結果 經過上述的穩健性檢驗后,本文的研究結論仍然成立,估計結果具有較強的穩健性。 續表6 2.內生性檢驗 用企業創新預期測量綠色技術創新存在誤差,本文借鑒陳強(2017)[33]的內生性檢驗方法,通過尋找合適的工具變量進而解決內生性問題。 第一步,工具變量與擾動項不相關,即驗證工具變量外生性,通過尋找足夠多的相關變量,逐步將冗余變量剔除,最后得到投資收益率(RRI)滿足外生性假設,證明所設工具變量與擾動項不相關;第二步,驗證工具變量與企業創新預期存在顯著相關性,使用最優GMM 估計法與參照回歸做對比。檢驗結果見表7 所列,其中,模型(A)參照系表示不加入企業創新預期時的混合OLS 回歸結果;模型(B)是加入SEE 時的OLS回歸結果;模型(C)表示當SEE 加入工具變量時的GMM 估計結果。 表7 結果表明,模型(A)(B)(C)中碳減排約束均能顯著促進企業綠色技術創新的增加。模型(A)為不加入企業創新預期時,碳減排約束對企業綠色技術創新的影響;模型(B)中混合回歸企業創新預期抑制企業綠色技術創新;模型(C)為加入工具變量后顯示企業創新預期顯著促進企業綠色技術創新,仍然表現為顯著性影響。由此,說明工具變量設置有效。除此之外,其他控制變量變化不大,但是加入工具變量以后,模型(C)中企業年齡對綠色技術創新的影響不顯著,與另外兩個模型企業年齡對其產生顯著正向影響的效果不同;同樣,模型(C)中營業收入增長率的變化顯著抑制綠色技術創新,這也與另兩個模型存在差異。但是,此工具變量仍然可以解決本文存在的內生性問題。 表7 內生性檢驗結果 本文手工整理2011—2020年中國地級市及上市企業數據,建立碳減排約束對企業綠色技術創新的固定效應模型和碳減排約束、企業創新預期與綠色技術創新的門檻效應模型,并設置工具變量通過最優GMM估計法解決文章存在的內生性問題。得到的結論與建議如下: 第一,具有碳排放權交易的試點城市,其碳排放約束能夠顯著促進企業綠色技術創新,而沒有碳排放權交易的城市,碳減排約束對企業綠色技術創新沒有顯著影響。這啟示各個企業應該積極配合當地政府促進碳排放權交易政策的實施,以利于綠色技術創新水平的提高。從研究結果可以看出,在國有企業中,碳減排約束每增加1 個單位能夠促進國有企業綠色技術創新增加10.42 個單位;但是對于私營企業來說,碳減排約束能夠顯著抑制企業綠色技術創新,而私營企業經營規模的擴大能夠顯著促進綠色技術創新的增加,這與國企存有差異。此外,通過對綠色技術創新指標的分類研究發現,碳減排約束增加更能夠促進綠色發明專利授權量和申請量的增加。這意味著政府制定碳減排政策時需要充分考慮企業股權屬性,對于國有企業應該加強碳減排約束,對于私營企業則要分清側重點,要想在增加碳減排約束的形勢下使得私營企業綠色技術創新水平上升,應該擴大私營企業規模,使得其滿足規模經濟的效果。政府為避免碳減排約束對私營企業的綠色技術創新投入產生“擠出效應”,應該適當為其提供財政補貼,促進私營企業的綠色技術研發。 第二,將企業創新預期作為門檻變量時,碳減排約束對企業綠色技術創新的影響存在明顯的雙門限效應。當企業創新預期水平不超過第一門檻值或者企業創新預期水平超過第二門檻值時,碳減排約束均能夠顯著促進企業綠色技術創新;但是當企業創新預期為0.011 8~0.017 8 時,碳減排約束不對企業綠色技術創新產生顯著影響。這表明政府應該制定科學的差異化政策,合理制定碳減排約束目標,掌握好其對企業綠色技術創新產生的“度”的問題。碳減排不是一味地增加約束程度,應該有差異化政策,有針對性地實施。 第三,研究發現,企業經營規模和企業監事規模以及托賓Q值都明顯抑制綠色技術創新的增長,這意味著若企業存在規模不經濟問題則會抑制企業綠色技術創新。由于產生規模不經濟的原因可能是生產技術、管理體制和管理能力等達到極限,使得管理無效率或低效率,從而造成管理人員之間信息溝通緩慢、管理費用增加、生產要素價格和銷售費用成本增加、環境污染嚴重等問題。企業應該制定高效率的管理體制,減少無效交流,縮減過程成本,促進管理人員積極參與培訓,能夠做到管理人員減少但是管理效率上升的效果。若企業創新預期不穩定,則需要對企業自身內部資本結構做調整,進行戰略重組,爭取解決創新動力不足的問題。 第四,形成積極的企業與政府合作共贏的現代企業制度,是實現碳減排與綠色技術創新的重要途徑。現代企業制度最重要一點是企業應該與政府形成良好的合作關系,以政府為主導、企業為主體。對于政府而言,社會不斷發展,人與自然和諧共生,積極推進各項有利于社會進步的政策相當重要。但是政府也要做到不越俎代庖,尊重企業,形成良好的合作共贏的關系,真正形成硬約束的、平等競爭的社會環境。對于企業而言,只有在政府合理合法合規的要求下生產經營,不斷進行技術創新才能不斷提高產品技術含量,提高產品性價比和競爭力,進而促進企業本身的轉型升級,才能實現不斷進步與發展的美好愿景。政府應該針對不同企業合理制定約束政策,避免一刀切的現象出現。 本文雖然為碳減排約束對綠色技術創新的影響機制提供了一定的研究思路和實驗證據,有一定的貢獻,但是也存在一些局限性。本文主要從政府頒布的“十二五”“十三五”污染物約束政策來確定碳排放下降目標,進而計算得出每年需要下降的碳排放量,形成碳減排約束,然后按地級市匹配到企業。這種表達存在一定的局限,即沒有考慮各地企業本身的環保意識與行為、外部媒體關注與監督以及客觀的外部因素等對綠色技術創新的影響。之后的研究思路需要更多地考慮主觀因素的影響,外部監督與內部考察結合分析,做到更加客觀的深度論證。

(三)穩健性與內生性檢驗

五、結論與建議

六、局限與展望

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

品牌研究(2022年26期)2022-09-19 05:54:46

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

海峽姐妹(2019年3期)2019-06-18 10:37:10

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

百科知識(2008年8期)2008-05-15 09:53:30