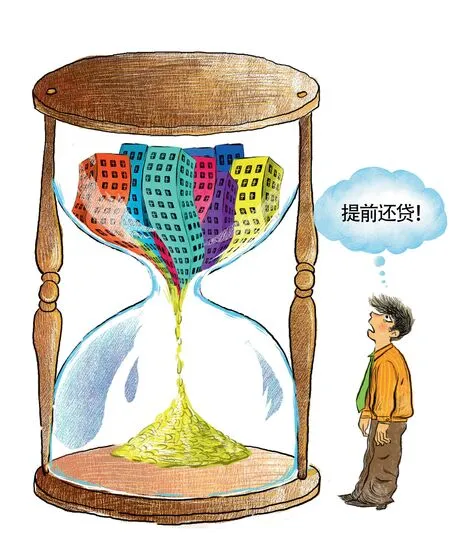

“提前還貸潮”再起,比2022年更熱?

2023-03-13 08:54:10中國經(jīng)濟周刊謝瑋北京報道

中國經(jīng)濟周刊 2023年4期

《中國經(jīng)濟周刊》記者 謝瑋|北京報道

房貸增速放緩下行或?qū)︺y行壓力更大

視覺中國

“打算提前還房貸了,希望是個正確的選擇。”家住北京海淀的張女士告訴記者,最近看到不少購房者提前還貸的消息,自己也才開始考慮這個問題。

近一段時期,“提前還貸潮”又登上熱搜。不少人曬出提前還貸“賬本”,認為省出的利息相當于投資。不過,購房者普遍反映“提前還錢”沒那么容易。不少購房者反饋,提前還要排隊,有的還得找關(guān)系。更有購房者將撥打銀保監(jiān)會投訴熱線作為“成功經(jīng)驗”進行分享。

一邊是購房者“前赴后繼”地集中申請,“想方設(shè)法”提前還錢,一邊是銀行關(guān)閉線上還款渠道、拉長排隊時間進行“勸退”。大量客戶集中“提前還貸”,這意味著銀行十分看重長期穩(wěn)健生息的優(yōu)質(zhì)資產(chǎn)提前到期,考驗著銀行資產(chǎn)負債管理能力。

據(jù)報道,銀保監(jiān)會有關(guān)部門負責人2 月24 日表示,銀保監(jiān)會近期召開專題會議,要求銀行加快處理房貸提前還貸積壓申請,目前商業(yè)銀行正在優(yōu)化相關(guān)金融服務(wù)。這也是本月內(nèi)銀保監(jiān)會第二次就提前還貸發(fā)聲。

據(jù)悉,2 月9 日,人民銀行、銀保監(jiān)會曾召開部分商業(yè)銀行座談會,要求商業(yè)銀行強化以客戶為中心的理念,保障客戶合法權(quán)益,改進提升服務(wù)質(zhì)量,按照合同約定做好客戶提前還款服務(wù)工作。

同時,針對部分借款人違規(guī)使用經(jīng)營貸、消費貸提前還款的情況,人民銀行、銀保監(jiān)會要求商業(yè)銀行持續(xù)做好貸前貸后管理,加強風險警示。

這波“提前還貸潮”比2022年更熱

張女士說,2021 年,自己花費400 余萬元買了一套“老破小”,商貸260 余萬元,月供約1.5 萬元。一年下來,手里攢了些余錢的張女士準備先提前還一部分貸款。

近一段時期,像張女士一樣的購房者不在少數(shù),他們傾向于提前還房貸,以減少利息支出。

“我們是首套房,貸款利率5.2%。”張女士向記者表示,最近看到好多人提前還貸的消息,她也開始考慮這件事。因為每月還的多數(shù)是利息,一年來本金才還了6 萬多,所以想把去年存的錢用來還貸,“主要是合同上提前還款也沒有違約金”。

對于普通家庭而言,即便是每月可少還500 元,也有“真金白銀”的作用。有網(wǎng)友就提及,“相差500 元什么概念,娃娃的奶粉錢夠了,一個月的煙錢夠了,愛車的油錢也夠了,請客吃飯也夠了。”

“最近提前還貸的現(xiàn)象確實還是很蹊蹺的。”上海易居研究院研究總監(jiān)嚴躍進向《中國經(jīng)濟周刊》記者表示,提前還貸現(xiàn)象其實在2022 年出現(xiàn)過,后來平靜下去了。如今這個問題再次發(fā)酵,那就要作為房貸領(lǐng)域和購房者民生領(lǐng)域的一個重要問題進行研究。目前對于此類提前還貸的現(xiàn)象,需要積極關(guān)注。

嚴躍進分析稱,當前的“提前還貸”現(xiàn)象與去年相比有幾大區(qū)別:一是提前還貸的熱度似乎更高,這可能是因為房貸利率持續(xù)下降,更加使得提前還貸的迫切性增加了。二是居民家庭的收入狀況及預期還沒有修復,使得居民有更多的動力進行提前還貸。三是提前還貸也和一些經(jīng)營貸的置換有關(guān)。

“提前還貸的事件,對于銀行也產(chǎn)生較大的困擾。目前一些銀行是‘裝糊涂’,唯有被投訴后才會開始處理。”嚴躍進直言,這個問題是需要防范的,暫不論此事是否合理,要避免類似漠視投訴、不主動解決問題的工作方式,防止出現(xiàn)類似停供斷貸等風波。

視覺中國

“銀行顯然不希望客戶提前還款”

“我們支行還好,跟同期相比可能會有個百分之十幾的增長吧。”一位國有大型商業(yè)銀行個貸經(jīng)理對《中國經(jīng)濟周刊》記者表示,“其實提前還房貸也是正常現(xiàn)象,因為我們這兒的客戶比較優(yōu)質(zhì),一般可能做了30 年貸款,但到5~6 年就會提前還一些。可能買房前期他們手頭比較緊,幾年后有了一定的積蓄就會還掉,這是正常的。”

談及本次提前還房貸熱潮的原因,該個貸經(jīng)理直言,這一波提前還貸的購房者房貸利率普遍在5%以上,“那一波利率相對比較高,基準都在5%以上,他們可能覺得在高位‘站崗’了,所以這波還款比較多。不像現(xiàn)在基準利率下調(diào)了,調(diào)得還比較厲害。另外就是大家沒什么好的投資渠道,就傾向于提前把錢還了。”

“貸款是銀行的資產(chǎn),肯定是越優(yōu)良、期限越長、利率越高越好,房貸是滿足這些條件的最好的資產(chǎn)之一。”該個貸經(jīng)理直言,“當然可能每個資產(chǎn)的包會小一點,但是一般做完一個樓盤或者面對一個房地產(chǎn)開發(fā)商,整體規(guī)模上不會小的。而且這塊資產(chǎn),因為有抵押品、還款期限長且穩(wěn)定,不容易發(fā)生風險,所以對銀行而言肯定是最優(yōu)質(zhì)的資產(chǎn)。銀行顯然不希望客戶提前還款。”

“我想對整體經(jīng)營業(yè)績不會產(chǎn)生很大的影響,畢竟客戶來做貸款還是有剛需,還款也必須有經(jīng)濟來源。如果客戶一開始就有一兩百萬,應(yīng)該也不會放著一兩百萬去貸款。提前部分還款我們是允許的,站在客戶的角度,可能有些人會覺得現(xiàn)在的還款利息和節(jié)奏不合算,這樣可以提前部分還款。”該經(jīng)理直言,“但是對于支行而言,要是每個月多一兩千萬的還款,那壓力還是有的。”

視覺中國

嚴躍進分析稱,提前償還數(shù)量增多,客觀上也使得銀行的業(yè)務(wù)秩序受沖擊。提前還貸也容易混入一些偽劣的貸款產(chǎn)品,如經(jīng)營貸和消費貸,進一步干擾房貸市場秩序。

早在去年12 月,浙江銀保監(jiān)局就曾發(fā)布提示:經(jīng)營貸換房貸,不是“餡餅”是陷阱。提示指出,警惕“貸款中介”誘導,認清違規(guī)轉(zhuǎn)貸背后隱藏的五重風險。

近日,遼寧銀保監(jiān)局亦發(fā)布《關(guān)于提前還貸或轉(zhuǎn)貸的風險提示》。文章指出,隨著國家對小微企業(yè)支持力度的加大,經(jīng)營性貸款利率持續(xù)走低,社會上出現(xiàn)一些違規(guī)“貸款中介”,他們以“利率低”“期限長”“放款快”為由,誘導消費者借“過橋資金”提前結(jié)清“房貸”,再辦理“信用貸”“經(jīng)營貸”歸還過橋資金,從而謀取高額中介服務(wù)、資金過橋費用,同時使消費者陷入違規(guī)轉(zhuǎn)貸的多重風險之中,甚至要承擔刑事責任。

壓力給到了銀行?

當銀行十分看重的優(yōu)質(zhì)資產(chǎn)提前到期,躺賺的“利差”不再,銀行的壓力有多大?

東海證券研究測算,2021—2022 Q1,銀行業(yè)新增住房貸款規(guī)模約 3.7萬億元。在極端情形下,假設(shè)這些貸款全部提前還款,若銀行將提前還款騰挪出來的額度按照當前貸款結(jié)構(gòu)投向各類貸款,平均利率取2022 Q3 新發(fā)放一般貸款加權(quán)平均利率4.65%,則對應(yīng)利息損失約278 億元,占銀行業(yè)2021 年度凈利潤的比重為 1.3%。若銀行將提前還款騰挪的額度按照當前資產(chǎn)結(jié)構(gòu)投向各類資產(chǎn),平均收益率取2022 H1 上市銀行生息資產(chǎn)平均收益率 3.82%,則對應(yīng)利息損失約為585 億元,占銀行業(yè)2021 年度凈利潤的比重為2.74%。

不過,東海證券亦提及,現(xiàn)實中,大多數(shù)購房者受制于個人財務(wù)能力無力提前償還,或只是部分提前償還,這會讓提前還款對銀行業(yè)績的實際影響遠遠小于測算結(jié)果。

但對于銀行而言,相比提前還款造成的存量房貸收縮,房貸增速的放緩可能是“更有壓力”的問題。

華創(chuàng)投顧部數(shù)據(jù)顯示,2022 年居民中長期貸款增加2.75 萬億元,相較2021 年的6.08 萬億元下降了55%;居民短期貸款也較2021 年下降了41%。2022 年的商品房銷售額增速為-26.7%,居民中長期貸款下降幅度超過銷售額的降幅。

今年1 月,首套住房貸款利率動態(tài)調(diào)整機制開始施行。新建商品住宅銷售價格環(huán)比和同比連續(xù)3 個月均下降的城市,可階段性維持、下調(diào)或取消當?shù)厥滋鬃》抠J款利率政策下限。

上海易居研究院梳理了2023 年1月以來全國各地降低房貸利率或執(zhí)行低利率的30 個城市顯示,30 個城市房貸利率均低于4.1%的下限,同時呈現(xiàn)了4.0%、3.9%、3.8%和3.7%的4 個梯隊。這與樓市火熱時5%~6%以上的高利率相比相去甚遠。

華創(chuàng)投顧部分析認為,展望2023年,房貸利率下行的趨勢延續(xù),居民中長期貸款能否擴張就取決于兩方面因素,一方面,貸款利率下行會加劇居民提前還貸的意愿;另一方面,房貸利率下行,能否觸發(fā)更多的購房需求。只有在后者的效果明顯超過前者的前提下,居民中長期貸款才能明顯增加。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

數(shù)學理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

上海國資(2015年8期)2015-12-23 01:47:31