主觀預期壽命、保險產品定價與對沖效應

——基于CHARLS數據的分析

2023-03-17 07:37:40鄧睿涵中南財經政法大學金融學院

上海保險 2023年1期

鄧睿涵 中南財經政法大學金融學院

張崇林 中國人民保險集團股份有限公司

胡 祥 中南財經政法大學金融學院

一、引言

隨著人均預期壽命的穩步提高和人口出生率的逐漸下降,我國人口老齡化進程持續加速。截至2021年,我國65歲及以上人口已突破2億人,占總人口14.2%,人口老齡化問題日益突出。人均預期壽命持續增長是我國人口老齡化進程加速的重要原因之一。國家衛健委發布的《2021 年我國衛生健康事業發展統計公報》顯示,我國居民的人均預期壽命已達到78.2歲,并且這種增長趨勢將持續下去。可見,個體與社會在享受長壽所帶來益處的同時,也將面臨養老資源不足、養老保障不全面等風險(段白鴿,2017)。

人均預期壽命趨勢性增加,使得未來平均壽命高于預期壽命所帶來的風險,即為長壽風險(胡仕強,2013)。長壽風險給保險行業帶來了全新挑戰。在保費不變的前提下,預期壽命的提高導致年金產品的給付時間延長,原有的資產負債平衡被打破,保險公司面臨收不抵支的超負荷給付風險甚至會陷入財務危機。有關長壽風險的管理問題,國內外學者圍繞壽險產品與年金產品的自然對沖效應進行了深入探討。隨后,學者們開始關注通過構建自然對沖模型對長壽風險進行管控的研究。例如:Wang等(2010)結合Lee-Carter模型對未來死亡率變化進行建模,得出了最佳保險產品組合比率;金博軼(2013)、魏華林和宋平凡(2014)基于我國養老金組織機構面臨的長壽風險構建自然對沖模型,從而計算保險產品組合的最優比例;曾燕等(2015)構建引入外生產品價格的自然對沖模型,探究保險產品組合的最優配比以降低長壽風險。

未來死亡率的估計偏差是長壽風險的重要來源之一。對保險公司而言,未來死亡率的波動可能會導致壽險產品與年金產品面臨定價錯配的風險(祝偉、陳秉正,2012)。現有研究中,有關未來死亡率預測的主要依據是反映總體狀況的實際死亡率數據。然而,對自身剩余壽命的主觀預期也是預測未來死亡率的重要依據之一(段白鴿、陸婧文,2015)。與客觀預期壽命依據實際死亡率進行測算的方式不同,主觀預期壽命是個體預計自身存活到目標年齡的主觀期望,是個體對未來生存可能性的心理預期,可以有效地反映個體未來死亡率(鄒小秡、楊芊芊,2019)。自Hamermesh(1985)提出在生命周期建模中應考慮個體的主觀預期因素后,學術界對主觀預期壽命在未來死亡率預測方面的探討逐漸深入。Gan 等(2007)與Hurd(2009)利用主觀預期壽命擬合出個人主觀生存曲線,探究主觀生存概率與實際死亡率的關系;Delavande 和Kohler(2009)對比主觀預期死亡率與實際死亡率的相關數據,發現主觀預期死亡率與實際死亡率在現實生活中變化一致,利用主觀預期死亡率計算出的生命周期模型可以更精準地預估人均壽命。

由于主觀預期壽命這一因素在未來死亡率的預測中發揮著重要的補充作用,部分學者開始考慮在生命周期模型中引入主觀預期壽命這一因素,以彌補實際死亡率在預測過程中缺乏個體主觀信息的情形。Wu等(2015)通過引入主觀比例因子對實際生存概率模型進行調整,進而分析不同年齡段的老年人年金精算現值的變動及其退休階段消費計劃的變化;O'Dea和Sturrock(2020)將主觀生存曲線嵌入生命周期模型中,分析微觀個體在主觀預期壽命條件下對年金產品的購買需求,從而更好地解釋“年金謎題”;Chen 等(2021)發現,主觀生存率不同于保險公司所使用的生命表中的生存率,這會導致傳統年金產品以及聯合養老保險產品的價格有較大差異;王記文(2021)對比了實際死亡率與主觀預期死亡率的差異,并利用主觀預期壽命進一步分析個體的經濟行為。

綜上所述,已有的壽險產品和年金產品價格的對沖效應研究主要是在動態死亡率和利率變化的條件下對不同險種組合的自然對沖效應進行分析,尚未有學者在主觀預期壽命條件下探討長壽風險的量化管理問題。目前,我國壽險公司在實務中使用《中國人身保險業經驗生命表(2010—2013)》中的靜態死亡率數據對保險產品進行定價,難以量化死亡率隨時間推移的變動情況,因而無法對未來的死亡率做出準確的預測。相比之下,《中國人口和就業統計年鑒》涵蓋了各個年份的死亡率數據,有效地彌補了生命表時效性不足的問題,并且中國健康與養老追蹤調查(CHARLS)中的主觀預期壽命數據補充了實際死亡率缺乏的個體主觀信息,從而為保險公司合理預測未來死亡率,進而有效防范長壽風險提供一種新的視角。

鑒于此,本文考慮在主觀預期壽命條件下,基于性別、年齡、保險期限等多個角度,討論個體在不同年份主觀預期壽命的變動情況,進一步分析引入主觀預期壽命的終身型、定期型和延期型壽險產品和年金產品的價格變動情況,并利用壽險產品和年金產品價格的反向變動關系進行對沖,探究主觀預期壽命條件下不同保險產品組合對沖效應的動態演變規律,以便保險公司更好地管理主觀預期壽命所帶來的不確定性風險。同時,本文結合當前利率下行這一背景,分析主觀預期壽命條件下利率因素對對沖效應的影響,全面詮釋保險公司面臨的長壽風險。

二、研究設計

(一)引入主觀預期壽命的壽險產品和年金產品的精算現值理論模型

1.終身型壽險產品和年金產品

本文分析主觀預期壽命條件下,投保年齡為x歲、單位保額的期初付終身年金和期末付終身壽險,其精算現值分別為:

其中,v=1/(1+i)且d=i/(1+i);kpx為年齡x歲的個體活過k年的主觀生存概率;qx+k為x+k歲的個體一年內的主觀死亡概率。為計算方便,本文假定壽險產品和年金產品在定價時使用相同的死亡率。

為了進一步研究主觀預期壽命條件下的個體生存概率,本文借鑒了Wu(2015)的研究方法,通過引入主觀比例因子對實際生存概率進行調整,進而得出個體在主觀條件下的主觀生存概率。主觀比例因子可以理解為個體預期的主觀權重,根據公式(1)可知,主觀比例因子越高,相應的主觀生存概率越低。設τpx為年齡x歲的個體活過τ年的主觀生存概率,其計算公式為:

其中,qx+s為x+s歲的個體一年內的死亡概率;c(x)為主觀比例因子。

2.定期型壽險產品和年金產品

本文分析主觀預期壽命條件下,投保年齡為x歲、單位保額的n年期期初付定期年金和期末付兩全保險,其精算現值分別為:

3.延期型壽險產品和年金產品

本文分析主觀預期壽命條件下,投保年齡為x歲、單位保額的延期n年的期初付延期年金和期末付延期壽險,其精算現值分別為:

(二)引入主觀預期壽命的壽險產品和年金產品對沖彈性理論模型

由于壽險產品和年金產品的價格反向變動存在著天然的對沖關系,本文在主觀預期壽命條件下,借鑒段白鴿(2019)關于壽險產品和年金產品對沖效應變化規律的研究,構建對沖彈性模型分析死亡率變化導致的終身型、定期型以及延期型壽險產品與年金產品價格變化的對沖效應。本文假定t0為初始年份,探究由于死亡率變化導致的保險產品價格從初始年份t0到目標年份t的變動情況。

1.終身型保險產品組合的對沖彈性

設e(1)x為x歲的參保者在主觀預期壽命條件下,死亡率在[t0,t]時間段內變化導致的終身壽險與終身年金價格的對沖彈性,具體公式如下:

2.定期型保險產品組合的對沖彈性

設e(2)x為x歲的參保者在主觀預期壽命條件下,死亡率在[t0,t]時間段內變化導致的兩全保險與定期年金價格的對沖彈性,具體公式如下:

3.延期型保險產品組合的對沖彈性

設e(3)x為x歲的參保者在主觀預期壽命條件下,死亡率在[t0,t]時間段內變化導致的延期壽險與延期年金價格的對沖彈性,具體公式如下:

由于壽險產品與年金產品的價格整體上呈反方向變動,年金產品價格的上漲可以被壽險產品價格的下降所抵消,從而可以有效避免長壽風險所帶來的影響。因此,本文考慮利用對沖彈性模型量化在保單有效期內壽險產品價格與年金產品價格的變化情況。當對沖彈性為負時,表明壽險產品與年金產品的價格呈反方向變動,二者存在對沖效應,并且絕對值越大說明對沖效果越好。

(三)對沖效應的利率彈性模型

利率因素對保險產品組合的價格變動有著重要的影響,故本文在主觀預期壽命條件下,通過引入利率彈性模型以探究不同利率水平下保險公司面臨的長壽風險。設受對沖彈性影響的利率彈性為Δr,具體公式如下:

三、實證分析

(一)數據來源及其說明

本文使用的數據來源于中國健康與養老追蹤調查(CHARLS)和《中國人口和就業統計年鑒》。

主觀預期壽命的數據來源于2015 年和2018 年CHARLS 數據庫。由于數據庫中95 歲以上人口占比較小,難以反映該年齡段的整體特征,因此,本文選擇研究年齡為45—95歲的受訪者。在剔除變量的缺失值后,2015年和2018年樣本量分別為16272人和15910人。中心死亡率數據來自2015年和2018年《中國人口和就業統計年鑒》。

(二)相關數據計算

1.主觀預期壽命

本文使用主觀生存概率量化主觀預期壽命。CHARLS 數據庫以受訪者的當前年齡為依據,并在此基礎上詢問其活到某一目標年齡的主觀可能性,如表1所示。本文將回答選項設置為1(幾乎不可能)、2(不太可能)、3(有可能)、4(很可能)、5(簡直一定)五個等級。

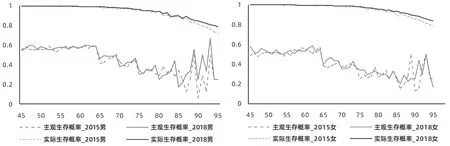

由于本文選擇研究的是45—95 歲的受訪者,因此本文只關注75歲、80歲、85歲、90歲、95歲、105歲、110歲這七個目標年齡。本文將5個回答選項分別與0、25%、50%、75%、100%的概率相對應,求出不同性別、不同年齡的受訪者存活到目標年齡概率的平均值,從而分別計算出2015 年和2018 年45—95 歲受訪者的主觀生存概率,并將其與2015年和2018年的實際生存概率進行對比。

由圖1可知,2018年的受訪者實際生存概率和主觀生存概率在整體上均高于2015年,并且主觀生存概率明顯低于實際生存概率,不過在85 歲之后,這種差距隨著年齡的增長逐漸縮小。分年齡段來看,2015年和2018年受訪者的主觀生存概率在65歲之后下降較為明顯,但在85 歲之后呈現一定的上升趨勢;分性別來看,與女性相比,男性的主觀生存概率更高,這與實際生存概率的結果相反。可見,女性比男性更容易低估自己的壽命。

?表1 受訪者當前年齡與目標年齡的對照表

?圖1 主觀生存概率與實際生存概率的比較

2.死亡概率

常用的死亡率指標包括中心死亡率mx和死亡概率qx。中心死亡率mx表示年齡為x歲的個體在一年內的死亡人數與總人數的比值;死亡概率qx表示年齡為x歲的個體在一年內死亡的概率,該指標在保險產品定價中發揮著重要的作用。本文利用英國學者伐爾(Farlle)所提出的計算公式來表示中心死亡率mx與死亡概率qx之間的關系:

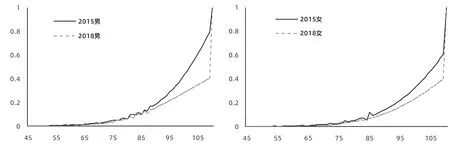

根據《中國人口和就業統計年鑒》的中心死亡率數據并結合公式(9),可以計算出2015年和2018年男性與女性的死亡概率qx,如圖2所示。由于《中國人口和就業統計年鑒》沒有高齡死亡概率的相關數據,故本文選擇利用多項式擬合的方式補齊缺失值。

由圖2 可知,分年齡段來看,男性和女性在不同年份的死亡概率在45—85 歲差距不大,而在85 歲之后,2018 年死亡概率明顯低于2015 年;分性別來看,女性的死亡概率低于男性,這與實際情況相一致。

(三)主觀預期壽命條件下的對沖效應分析

1.不同險種價格的定量分析

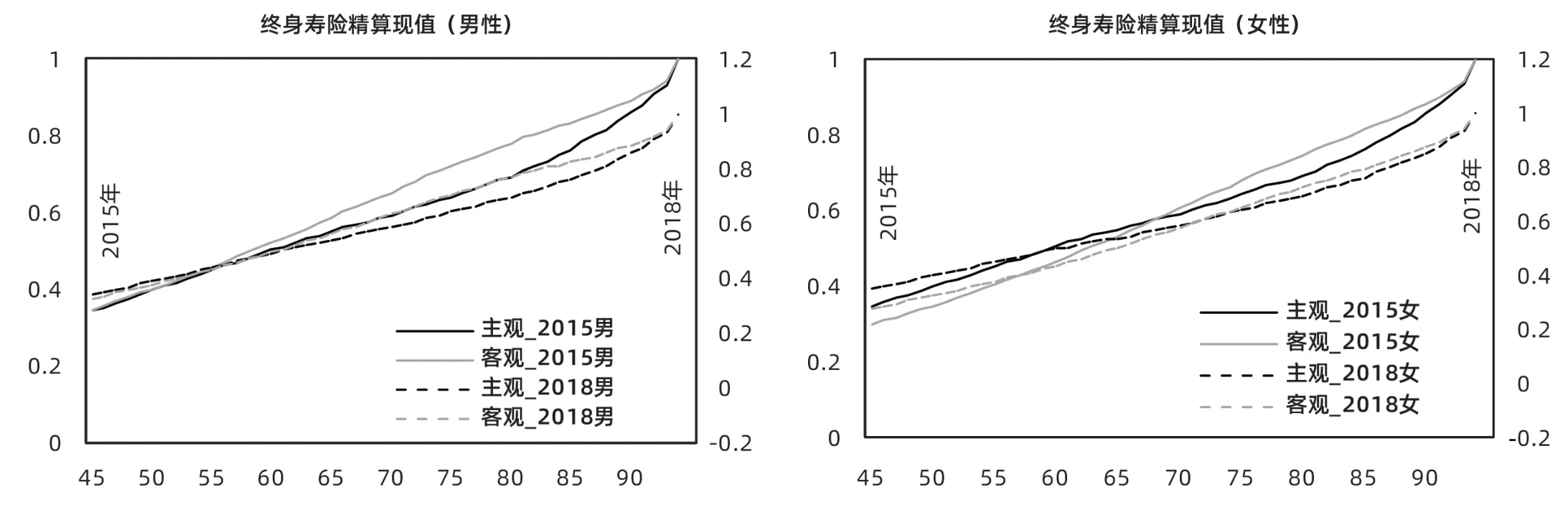

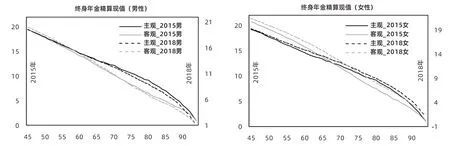

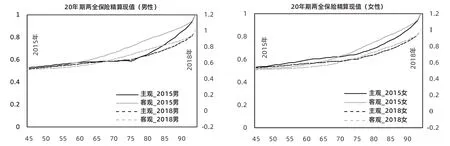

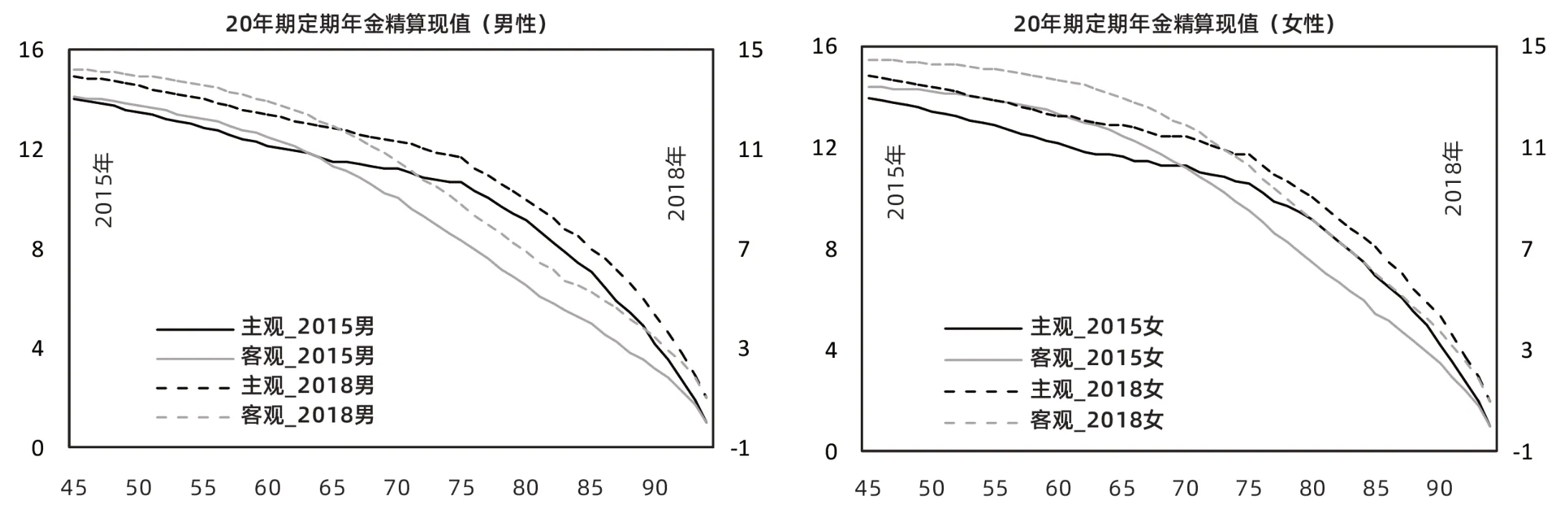

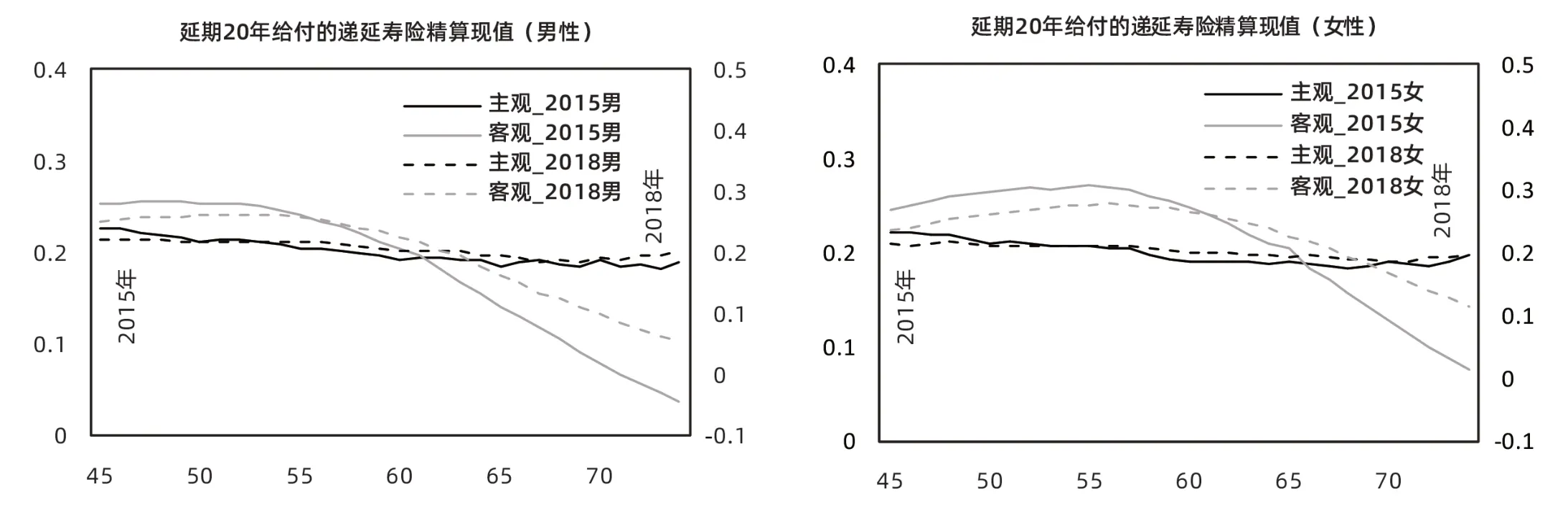

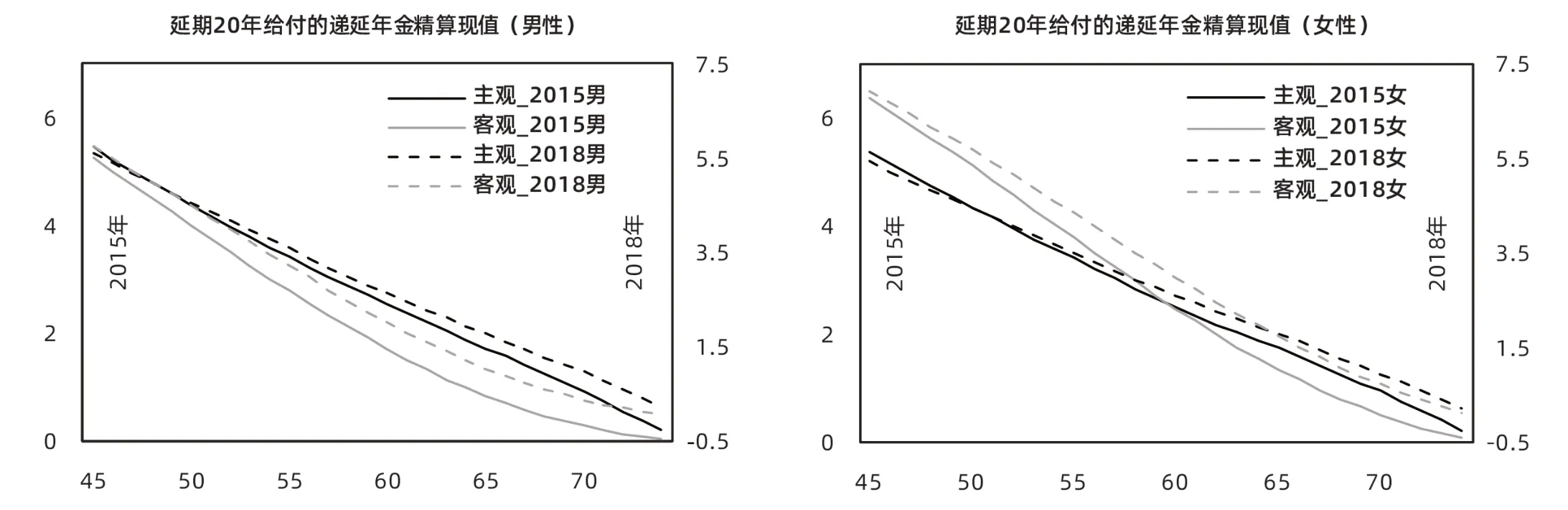

2019年,銀保監會發布通知,將普通型人身保險保單評估利率上限定為年復利3.5%和預定利率的較小者。因此,本文選擇在3.5%的預定利率條件下,分析保險產品的價格變動。圖3至圖8分別表示在利率為3.5%的假設下,2015年和2018年不同性別的投保者在主觀預期壽命條件下購買的終身年金、終身壽險、20 年期定期年金、20 年期兩全保險、延期20年給付的遞延年金和延期20年給付的遞延壽險的精算現值。為進一步判斷主觀預期壽命對保險產品價格的影響,本文將其與客觀預期壽命條件下的保險產品價格進行對比。

?圖2 2015年和2018年分性別死亡率

?圖3 主觀預期壽命與客觀預期壽命條件下終身壽險精算現值

由圖3 至圖8 可知:第一,在主觀預期壽命和客觀預期壽命條件下,終身壽險和兩全保險的精算現值隨著年齡的增長逐漸提高,而終身年金、定期年金、遞延年金和遞延壽險的精算現值則逐漸降低。第二,在主觀預期壽命和客觀預期壽命兩種不同條件下,與2015 年相比,2018 年年金產品的精算現值在整體上提高,而2018 年壽險產品的精算現值在整體上降低,并且主觀預期壽命條件下不同年份壽險產品和年金產品價格的變化幅度高于客觀預期壽命。值得注意的是,2018 年部分年齡段延期壽險的精算現值高于2015 年,這一反常現象將會導致延期型保險產品組合面臨的長壽風險更顯著。第三,男性壽險產品和年金產品價格的變化幅度明顯高于女性(特別是在主觀預期壽命條件下),說明死亡率的變化對于男性的影響更大,男性面臨更嚴峻的長壽風險。

由于年金產品和壽險產品的價格呈反方向變動,在固定利率條件下,壽險產品價格的下降部分能夠對沖年金產品價格的上升部分,這在一定程度上可以弱化長壽風險對保險公司經營的影響。那么,與客觀預期壽命相比,在主觀預期壽命條件下,保險產品的對沖效果如何?主觀預期壽命對不同年齡段的對沖效應有著怎樣的影響?對沖作用后男性與女性所面臨的長壽風險存在著怎樣的差異?為解答這些問題,本文引入了對沖彈性,進一步分析在主觀預期壽命條件下,保險產品組合對沖效應的動態演變規律。

?圖4 主觀預期壽命與客觀預期壽命條件下終身年金精算現值

?圖5 主觀預期壽命與客觀預期壽命條件下20年期兩全保險精算現值

?圖6 主觀預期壽命與客觀預期壽命條件下20年期定期年金精算現值

?圖7 主觀預期壽命與客觀預期壽命條件下延期20年給付的遞延壽險精算現值

?圖8 主觀預期壽命與客觀預期壽命條件下延期20年給付的遞延年金精算現值

2.不同保險產品組合對沖效應的動態演變規律

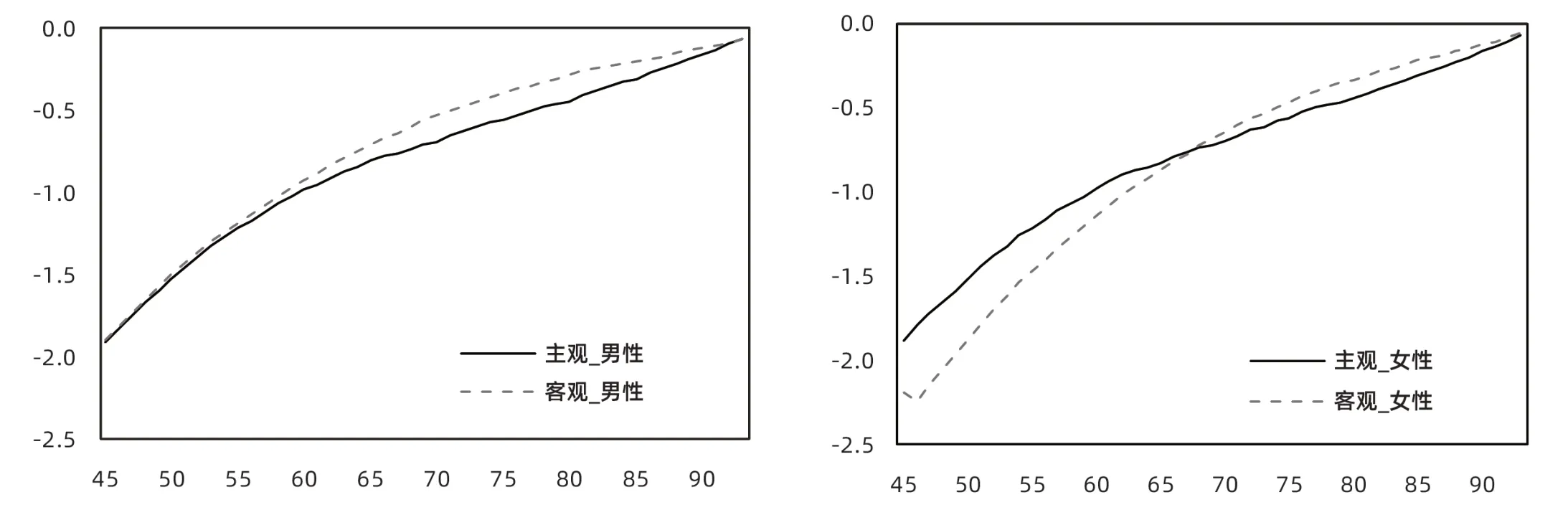

圖9 至圖11 給出了在3.5%固定利率假設下,45—95 歲男性和女性分別在主觀預期壽命與客觀預期壽命條件下,于2015—2018 年參保的終身型、定期型和延期型壽險產品和年金產品組合價格的對沖彈性。

由圖9至圖11可知:第一,整體而言,在主觀預期壽命與客觀預期壽命兩種條件下,終身型和定期型保險產品組合的對沖彈性均為負值,這主要是因為這兩個組合中壽險產品和年金產品的價格呈反方向變動;延期型保險產品組合的對沖彈性出現了部分正值,面臨的長壽風險更加顯著。第二,終身型和定期型保險產品組合的對沖彈性絕對值隨著年齡的增加而減小,說明高年齡段人群面臨的長壽風險更加嚴峻;對于延期型保險產品組合,在客觀預期壽命條件下,對沖彈性為正值且隨著年齡的增加而增大;而在主觀預期壽命條件下,對沖彈性于50—65 歲出現部分正值且高于客觀預期壽命條件下的對沖彈性,因此,要特別關注延期型保險產品組合中男性與女性面臨的長壽風險。第三,在客觀預期壽命條件下,女性的對沖彈性絕對值始終高于男性,

這是因為女性的實際死亡率始終低于男性;而在主觀預期壽命條件下,由于女性和男性對于預期壽命的主觀看法存在差異,不同年齡段的男性和女性的對沖效應不同。在主觀預期壽命條件下,對于終身型和定期型保險產品組合而言,當年齡較低時,女性對沖彈性絕對值低于男性,但隨著年齡的增長,女性對沖彈性絕對值逐漸超過男性。可以反映出低年齡段男性面臨的長壽風險低于女性,而高年齡段男性與女性相比面臨的長壽風險更高;對于延期型保險產品組合,低年齡段女性的對沖效果更加顯著,而高年齡段女性的對沖效應整體上弱于男性,面臨的長壽風險更加嚴峻。

?圖9 2015—2018年終身壽險與終身年金的對沖彈性

?圖10 2015—2018年兩全保險與定期年金的對沖彈性

?圖11 2015—2018年延期壽險與延期年金的對沖彈性

(四)低利率背景下的對沖彈性分析

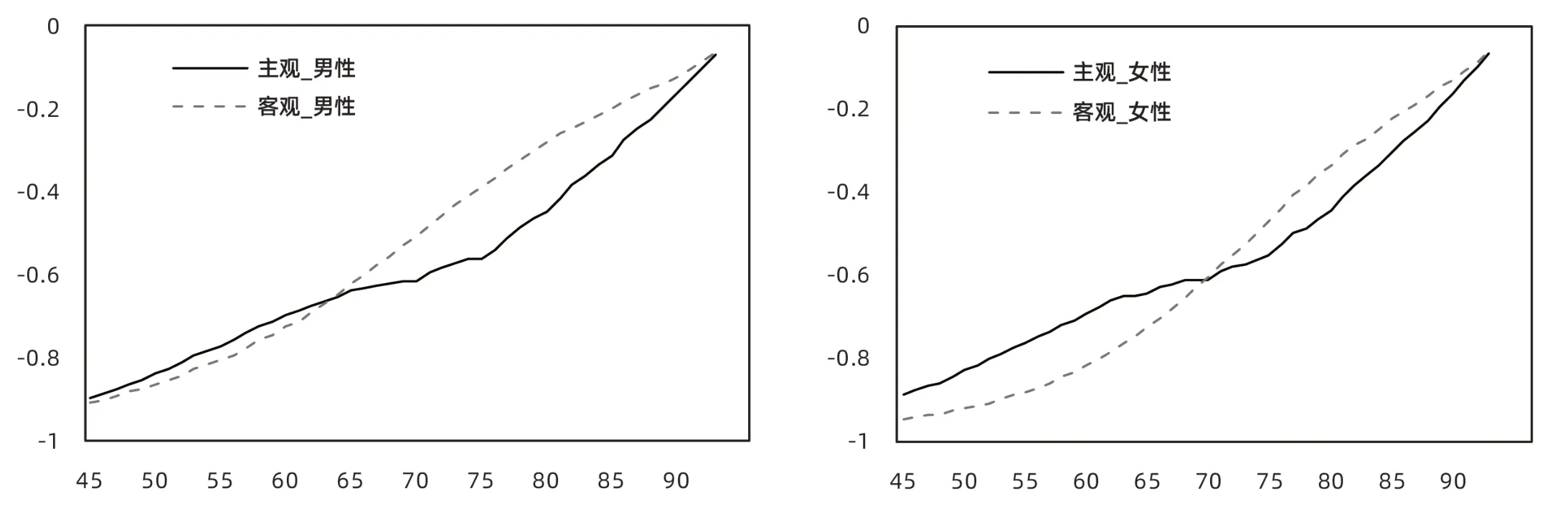

當前,在全球經濟下行的影響下,各國央行實施寬松的貨幣政策,相繼下調利率。我國目前的預定利率相對較高,但在全球經濟低利率時代下,受經濟增速放緩、利率市場化、人口結構失衡等方面的影響,我國將長期面臨利率下行壓力。低利率環境下,長壽風險對保險公司經營的影響愈加顯著。為進一步探究主觀預期壽命條件下利率因素對長壽風險的影響,本文分析了在2015—2018年不同利率水平下,三種保險產品組合對沖彈性的變化情況。具體結果如圖12 至圖14所示。

從圖12至圖14可知:隨著利率的下降,對沖彈性不斷減弱,長壽風險更加顯著。分年齡段來看,隨著年齡的增長,利率變化對于對沖效應的影響逐漸減弱;分性別來看,利率對于不同性別的對沖效應影響不同,特別是對于延期型保險產品組合來說,在不同利率水平下,男性對沖彈性變化幅度明顯高于女性。因此,在利率下行這一大背景下,保險公司將會面臨更加嚴峻的長壽風險。

四、研究結論與建議

本文在主觀預期壽命條件下,通過引入對沖彈性模型,從性別、年齡、延期期限等多個角度探討壽險產品與年金產品組合的自然對沖效應動態演變規律,并且分析利率這一敏感性因素對不同保險產品組合對沖效應的影響。

研究結果表明:第一,整體上,預期壽命的延長使得居民的主觀預期壽命提高,然而在部分高年齡段,主觀預期壽命并沒有相應的提高,并且女性與男性相比更容易低估自己的壽命。第二,在主觀預期壽命與客觀預期壽命兩種條件下,隨著年齡的增長,保險產品組合的對沖效應逐漸減弱,面臨的長壽風險更加嚴峻。對于終身型和定期型這兩種保險產品組合來說,低年齡段男性的對沖效果更強,而在高年齡段,女性的對沖效果更顯著。對于延期型保險產品組合來說,低年齡段女性的對沖效果明顯優于男性,高年齡段女性的對沖效果弱于男性。第三,在主觀預期壽命條件下,利率的變化對保險公司面臨的長壽風險有重大影響。特別是在當前利率下行這一大背景下,隨著利率的降低,保險公司的長壽風險更加顯著。

針對上述結論,本文提出如下建議:第一,未來死亡率預估的準確性對保險公司合理管控長壽風險起到了重要的作用。因此,保險公司在死亡率預測中可以拓展數據來源,及時更新數據,通過引入個體的主觀預期壽命等因素對長壽風險量化模型進行優化。第二,保險公司在進行壽險產品與年金產品開發時,應考慮到在主觀預期壽命條件下,不同性別、年齡下壽險產品與年金產品價格存在的差異,科學合理地厘定壽險產品與年金產品的價格和配置比例,從而有效地規避長壽風險。第三,在利率下行這一大背景下,利率的降低會導致保險產品組合的對沖效果下降。因此,保險公司需及時關注利率變化的動向并建立利率風險防范機制,以化解利率風險帶來的沖擊。

?圖12 不同利率水平下終身型保險產品組合價格的對沖彈性

?圖13 不同利率水平下定期型保險產品組合價格的對沖彈性

?圖14 不同利率水平下延期型保險產品組合價格的對沖彈性