小米:硬件凈利率不超過“5%”的神秘面紗★

2023-03-27 13:11:10葉志鋒

國際商務財會 2023年5期

姚 遠 葉志鋒

(廣西財經學院會計與審計學院)

在2018年4月25 日的小米6X 手機發布會上,董事長雷軍作出承諾:小米每年硬件綜合凈利潤率永遠不超過5%,包括手機和各種生態鏈產品的綜合凈利率不超過5%,如超過,將把超過部分用合理的方式返還給用戶。歲月如梭,時光荏苒,轉眼到了2022年,小米承諾硬件凈利率不超過“5%”究竟是暗藏玄機,還是真的普惠大眾?揭開小米“承諾”神秘面紗的背后,是中國手機企業都難以突破的利潤關卡。

一、不忘初心為顧客,創造效率性價比

小米5%承諾一經公開,就引發了社會各界的關注和評論,各種聲音眾說紛紜。有人認為雷軍是反其道而行之,選擇與消費者站在一起;也有人認為雷軍這是在說“漂亮話”,欺負外行不懂行。榮耀手機的總裁趙明曾對記者表示,國產手機企業凈利潤率能達到5%,不是很容易。面對這么多不同的聲音,需要從雷軍的初心中尋找答案。

(一)致敬百年企業

提到利潤,最關心的自然還是公司的股東。所以,雷軍要順利做出這個承諾自然也不是容易的事情,曾經遭到過不少股東的反對。而雷軍作為股東之一,他又是怎么說服自己的?

在小米創立之初,雷軍就決心要打造一家百年企業,他想到了中國的同仁堂和美國的開市客、沃爾瑪。同仁堂的“真材實料”,開市客和沃爾瑪的“低毛利,高效率”,都是小米的借鑒之處,同時也深刻影響著作為創始人的雷軍。因此,小米自創辦時起,創始人就擁有了“感動人心,價格厚道”的認知,這自然而然成為了小米的信條。

(二)極具性價比的商業模式

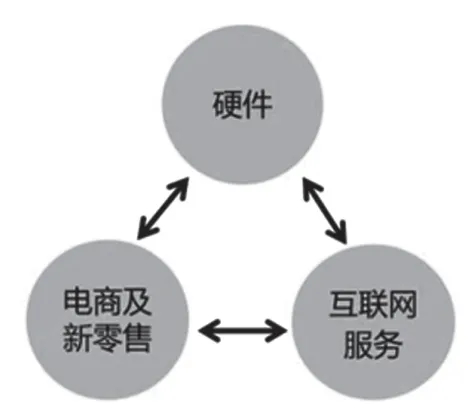

小米的商業模式可以分為兩個階段。2010—2016年,由硬件、軟件和互聯網三大要素組成(見圖1),稱為小米的“鐵人三項”;2017年至今,升級為“硬件+電商及新零售+互聯網服務”(見圖2),這一階段無非就是在原來線上銷售為主的基礎上,增強了線下渠道的發展。而無論是哪一個階段,小米都在向外界證明其與眾不同的商業模式——極具性價比的商業模式。因為不管是線上電商渠道還是線下旗艦店(小米之家),都是為了能讓產品直面消費者,抹除一切中間商成本,降低消費者的買入成本,讓消費者真正體驗到貨真價實的產品。

圖1 2010—2016:小米“鐵人三項”

圖2 2017 至今:小米新“鐵人三項”

如果再往深層次分析,小米的性價比,本質上是商業效率得到提升。首先,因為有了最直接有效的電商渠道和線下旗艦店,硬件的銷售成本可以最大程度地降低,從而促成非常可觀的銷量,這是銷售效率的提升;其次,由于銷量的增加,小米所有供應鏈企業產生了“鲇魚效應”,它們不得不跟上小米的節奏,這是生產效率的提升;最后,因為硬件的銷售為小米創造了巨大的用戶流量,而這些流量都是互聯網服務實現盈利的重要保障。因此,為了營造更好的口碑和提供更完美的用戶體驗,小米一直在驅動自身不斷地進行系統優化,以最終實現總體效率的最優化。

雷軍曾經說過,“小米的本質是把商業效率擺在第一,只有具備超高的效益、永恒的效率,才能保持永恒的性價比”,而引發一場深刻的商業效率革命正是雷軍創辦小米的直接驅動因素。

總之,小米獨特的商業模式給小米帶來的效益是巨大的,不僅表現在小米贏取了越來越多的用戶好感上,也表現為買小米產品的用戶在不斷增加。這就是小米商業模式的核心,是小米商業模式的優勢所在,也是所有小米人共同追求的目標。

二、回到現實的選擇,是“望梅止渴”般的無奈

根據小米集團的年度報告,2018—2020年的硬件綜合凈利率均為1%以下,2021年為2%以下,如果僅從字面數據來看,小米確實是完美兌現了承諾。但是,俗話說“無風不起浪”,事出必有因果,外界對小米的質疑絕不是空穴來風。至于5%為何能引起這么大的爭議,我們需要通過同行比較來尋找原因。

(一)國際國內同行硬件綜合凈利率的比較

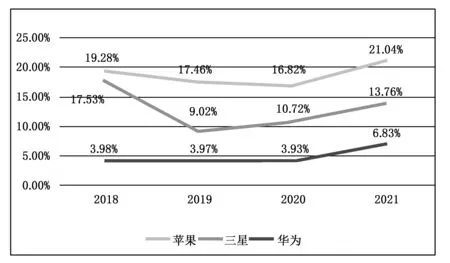

如圖3所示,2018—2021年,蘋果的硬件綜合凈利率最高達到了21.04%,最低為16.82%,出現小幅度的下滑主要是受疫情方面的影響,隨著2021年疫情形勢有所好轉,其硬件綜合凈利率也隨之提升,是所有手機中硬件綜合凈利率最高的。三星和蘋果的趨勢有相似之處,最高時達到17.53%,最低時為9.02%,雖然2019年有較大幅度下跌,但往后也有明顯回升。華為前三年幾乎“波瀾不驚”,均保持在3.9%左右的水平,而2021年出現異常性的反彈主要由于出售部分業務的收益、經營質量的改善和產品結構的優化。

圖3 2018—2021年蘋果、三星和華為的硬件綜合凈利率

反觀小米,雖然2018—2021年硬件綜合凈利率均為正數,但通過計算,總體凈利潤率分別為4.89%、5.60%,5.29%和6.71%,這說明在全部利潤中,硬件凈利潤發揮的作用并不大。

(二)小米硬件凈利率的現實選擇

至于海外手機品牌與國產手機品牌之間會產生如此差距,是因為手機定位的市場不同,高端市場主要被蘋果和三星這樣的手機巨頭所壟斷,而國產手機主要占據中低端市場。比如在Counterpoint Research 發 布 的2021年 第 一 季度的全球手機跟蹤數據中,按收入份額計算,前10 的席位蘋果和三星共占據了9 個,只有華為的Mate40 Pro 是國產手機中唯一入榜的。

從利潤率來看,在中國本土,2021年第一季度蘋果的份額雖然僅有13%,但卻賺取了接近66%的市場利潤,而國產手機的市場份額總和達到了67%,卻只分得17%的市場利潤,如果分攤至每個手機品牌之后,實際利潤率會更低。歸根到底,還是市場對國產手機品牌的認可度沒有得到有效提升,就像大部分消費者對于蘋果的高售價會表示理所應當,而如果國產手機定價過高,可能只會引來吐槽聲不斷。

綜上所述,關于小米承諾的“硬件凈利率不超過5%”其實是一個很高的水平,不僅自身的實力在目前看來還遠無法達到,而且大多國產手機也同樣不具備這樣的實力。因此,評價雷軍在說“漂亮話”的,不是沒有道理。

三、鎖住硬件凈利率底線,卻不壓榨股東的利益

對于小米的承諾,還有一個非常現實的問題擺在眼前:把硬件凈利潤率永遠控制在5%以內,究竟會不會對股東的利益造成不好的影響?其實從長遠來看,股東的利益是有保障的。

(一)歸屬于大股東的利潤呈現良好態勢

隨著小米上市以來的良好表現,經營呈現較佳狀態,其年度利潤逐年提升,股東得到的回報也隨之提高。從其報表來看,小米年度利潤自2018年開始扭虧為盈,2019年增速雖有所下跌,但并未影響到2020年的大幅提升,而2021 只有小幅度下跌,對最終經調整凈利潤的增長無較大影響。公司擁有人應占利潤與年度利潤的變化趨勢基本重合,至于年度利潤會微小于本公司擁有人應占利潤,是因為非控股權益也就是少數股東權益為負數,導致兩者相加得出的最終年度利潤會小于大股東應占利潤。盡管如此,這些數據依然能夠表明小米管理層在很大程度上保障了大股東的基本利益,而在對小股東方面,也并未出現侵害其利益的行為。

(二)凈資產收益率未來可期

凈資產收益率表示股東們每投入1 元錢所能賺取的利潤,反映了股東權益的收益水平,體現自有資本獲得凈收益的能力,用以衡量公司運用自有資本的效率。ROE 指標值越高,說明投資帶來的收益越高。在銷售凈利率的變動幅度在1%~2%之間波動的情況下,小米通過高效的總資產周轉率以及并不算高的財務杠桿,將ROE維持在了10%以上,2021年更是達到了16.86%。而對比蘋果、三星和華為等企業,雖然它們的ROE都普遍高于小米,但總資產周轉率在小米面前也只能甘拜下風(2021年三星略高于小米除外)。相反,觀察財務杠桿方面,只有三星不及小米,而華為和蘋果是小米的1 ~2 倍不止。由此看來,小米的ROE 算是健康水平,而更值得注意的是,小米與同行相比仍有很大的提升空間,這就意味著股東只要長期持有小米,未來的收益并非不可觀。

四、兩大“法寶”,撐起小米利潤的一片天

正所謂“底氣足,腰桿子就能挺得直”。小米之所以敢對外做出這樣的承諾,其創造利潤的兩大法寶功不可沒。一是具有小米“硬件”之稱的智能手機、IOT 與生活消費產品;二是互聯網服務。在這兩大業務板塊的相互加持下,小米不僅向外兌現了承諾,同時也實現了每年凈利潤的正增長。更全面來說,小米并不是單純的硬件公司,而是創新驅動的互聯網公司。

(一)市場占有率與營業收入不斷增加

根據小米2018—2021年的主營業務收入構成情況,如表1 所示,智能手機占收入比重維持在59%~65%的區間,IOT 與生活消費產品則維持在25%~30%的區間,兩者總和占到總收入的90%左右,是小米最主要的收入來源。而與收入形成正比的是銷量、平均售價的增長。如表2 所示,2018—2021年小米的智能手機銷量從1187 萬臺增長至1903 萬臺,增長率超過60%;平均售價(ASP)從959.1 元增加到1 097.5 元,增長率達到14.43%。不斷增長的數據,代表著小米的市場占有率與營業收入不斷增加。

表1 2018—2021年小米主營業收入構成情況(單位:億元)

表2 2018—2021年小米手機硬件情況

(二)互聯網服務毛利率高且用戶數增長迅速

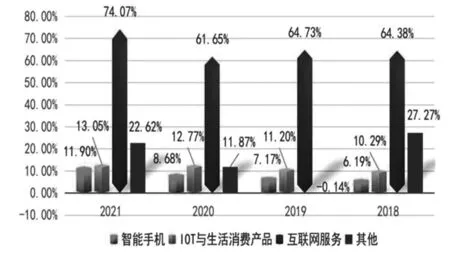

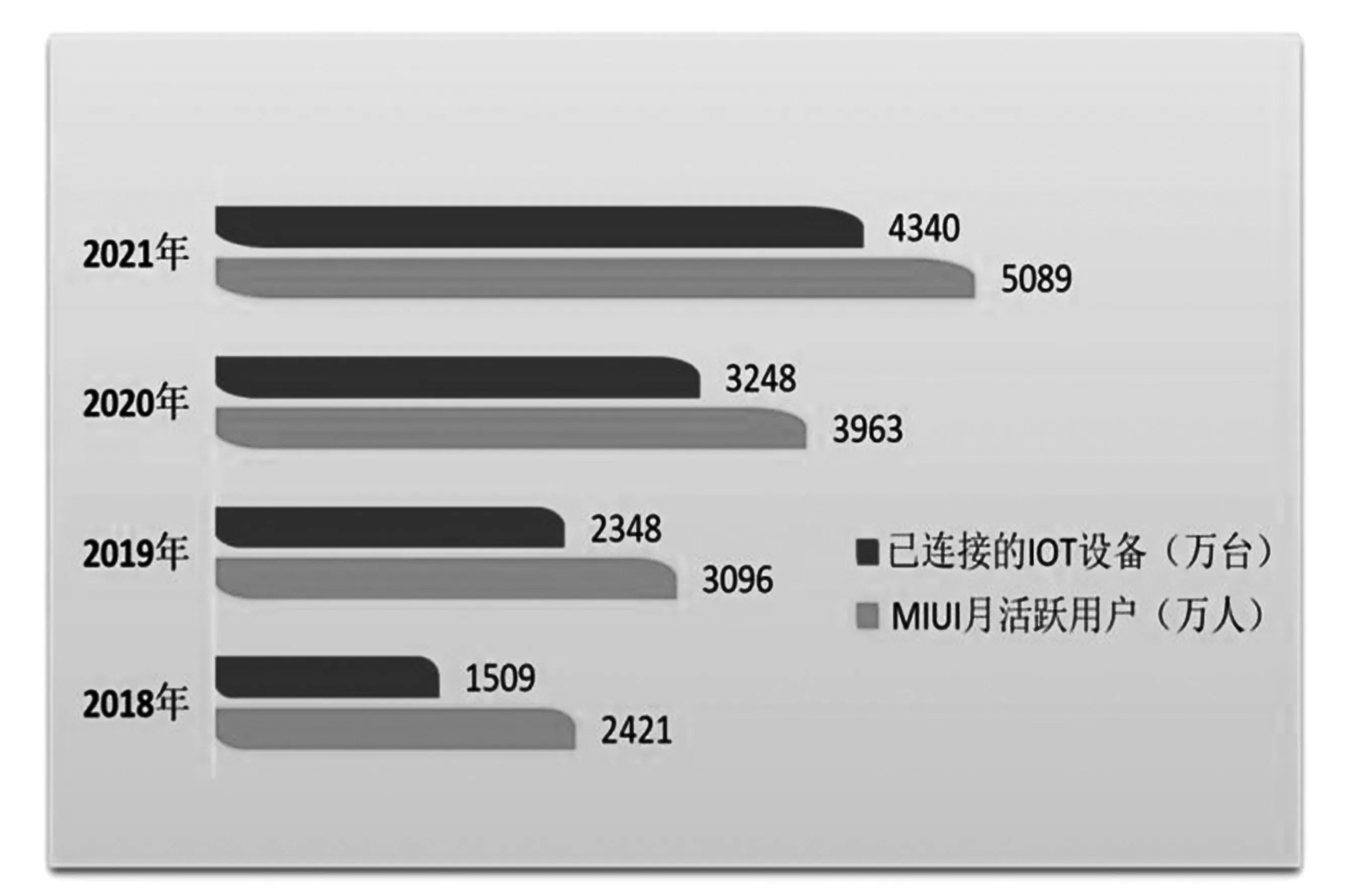

盡管互聯網服務為小米創造的收入只占不到10%,但通過計算毛利率,發現貢獻毛利最多的業務卻是互聯網服務,2018—2020年均在60%以上,2021年甚至上升到了74.07%,遠超硬件業務的毛利率,如圖4 所示。這說明硬件只是小米打開互聯網服務的窗口,互聯網服務才是小米賺取利潤的“殺手锏”。換句話說,如果沒有如此龐大的硬件收入規模,互聯網的收入也不可能得到保證。而互聯網業務能為小米立下這樣的汗馬功勞,與其全球互聯網用戶規模的不斷增長離不開關系。如圖5 所示,2018—2021年,MIUI月活躍用戶從2421 萬人增長到5089 萬人,已連接的IOT設備也從1509 萬臺上升到了3248 萬臺,相當于平均每一臺手機連接2 臺IOT 設備,平均每人連接1臺IOT 設備。正是因為小米得到如此多“忠實粉絲”的支持,才讓小米贏得了可觀的市場份額,在這個競爭激烈的手機市場中占據一席之地。

圖4 2018—2021年小米各業務毛利率情況

圖5 2018—2021年小米活躍用戶情況

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

中國外匯(2019年18期)2019-11-25 01:42:02

當代水產(2019年7期)2019-09-03 01:02:08

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

湖南農業(2016年3期)2016-06-05 09:37:36

數學理論與應用(2016年1期)2016-02-28 09:26:09

現代企業(2015年2期)2015-02-28 18:45:07

世界制造技術與裝備市場(2010年6期)2010-04-14 06:23:15