CEO股權激勵、兩職合一與企業并購行為

2023-04-07 07:34:44劉廣平孫向征崔玲玲

會計之友 2023年7期

劉廣平 孫向征 崔玲玲

【摘 要】 文章以2008—2020年75個房地產上市公司為樣本,通過構建兩職合一調節效應分析模型,考察了CEO股權激勵對企業并購行為的異質性影響及其機理。研究發現:CEO股權激勵對企業并購行為產生非線性的正U型影響,且兩者關系因企業所有權性質不同存在差異,即非國有企業CEO股權激勵與企業并購行為之間呈正U型關系,國有企業CEO股權激勵對企業并購行為的影響不顯著。進一步分析表明:兩職合一在CEO股權激勵與企業并購行為中起正向調節作用。研究結果豐富了CEO股權激勵與企業并購行為關系的理論,并對從CEO股權激勵視角指導企業開展并購行為有一定的實踐借鑒意義。

【關鍵詞】 股權激勵; 并購行為; 代理問題; 風險偏好; 兩職合一

【中圖分類號】 F272.3? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)07-0041-06

一、引言

1998年住房制度改革以來,我國房地產行業逐漸繁榮,步入快車道,房價隨之不斷攀升。為了促進房地產市場健康發展,中央及地方政府不斷升級房地產市場調控政策,土地出讓條件越來越高,房地產企業拿地成本不斷加大。2020年8月“三道紅線”融資新規出臺,使房地產企業融資難度和成本增大,最終導致房地產行業競爭加劇,利潤空間被大幅壓縮。此外,大型房地產企業與中小型房地產企業在資金實力、融資成本和回款速度等方面存在顯著差異。在房地產行業兩極分化和市場競爭加劇的狀況下,并購行為成為房地產企業搶占市場份額、實現多元化經營、戰略調整與轉型的重要手段。

目前,學術界多從管理者視角出發探討企業并購行為產生的原因,涉及高管特征[ 1 ]、高管過度自信[ 2 ]、高管晉升機會[ 3 ]等對公司并購行為的影響,也有學者從公司治理層面探討股權激勵與公司并購行為之間的關系。然而,房地產行業并購行為具有交易金額高、并購形式多樣化和風險性較大的特征,鮮有學者針對房地產公司從CEO股權激勵視角探究其并購行為。此外,CEO股權激勵對公司并購行為的影響機理有待完善,缺少從兩職合一視角解析兩者間關系的研究。因此本文以房地產上市公司為樣本,重點考察CEO股權激勵對公司并購行為的影響效應及其機理。

二、文獻回顧與研究假設

(一)文獻回顧

早期學者研究CEO股權激勵的效果與企業并購行為的決定因素,并未建立兩者之間的關聯機制。在CEO股權激勵效果方面,主要探討了CEO股權激勵對會計披露質量[ 4 ]、企業研發投資[ 5 ]、對外直接投資[ 6 ]等因素的影響。在企業并購行為決定因素方面,主要關注高管特征[ 7 ]、政治腐敗[ 8 ]、貸款契約[ 9 ]、家族主義文化[ 10 ]等對企業并購行為的作用。近年來,部分學者開始從高管股權激勵視角探討企業并購行為問題。一些研究以企業管理層的持股比例來反映高管股權激勵程度,發現高管股權激勵提升了企業的并購績效,且內部控制、多元化戰略等因素在兩者關系中起調節作用[ 11-12 ]。另有學者從CEO股權激勵視角探究了企業并購行為。Randy[ 13 ]發現,長期激勵薪酬會激勵CEO做出風險較小的并購決策。姚曉林等[ 14 ]實證表明,CEO股權激勵促進并購行為的發生,風險不確定性正向調節CEO股權激勵與并購決策之間的關系。杜躍平等[ 15 ]探討了CEO股權激勵對并購決策的影響機理,發現代理成本和CEO過度自信在兩者關系中分別起著中介效應和調節效應。

綜上,關于CEO股權激勵對企業并購行為影響的研究較少,且普遍認為CEO股權激勵與企業并購行為存在線性的關系。但CEO股權激勵既會使CEO通過盈余管理獲得短期收益從而減少并購行為,也會讓CEO通過股權激勵的凸性作用更加關注長期收益從而增加并購行為。此外,作為一種公司治理模式,兩職合一賦予CEO更大的權力,這種權力在CEO股權激勵與并購行為之間起著何種作用尚不清晰。在房地產市場不景氣的狀態下,并購成為房地產企業“活下來”“活得好”和實現戰略轉型的重要手段。因此,探討CEO股權激勵對企業并購行為的影響效應與機理問題具有重要的理論和現實意義。

(二)研究假設

理論上來講,由于并購行為的發生是一個長期過程,會消耗高管大量的時間和精力,對CEO進行股權激勵是其權力的體現。就房地產企業而言,房地產行業并購是一項風險和投資成本雙高的企業活動,考慮到企業破產風險增加、管理者聲譽損失和被辭退之后的轉換成本,過高的代理成本不利于CEO與股東在高風險的并購決策問題上達成一致,會對并購決策產生消極影響,管理者不會輕易增加并購數量。因此,當股權激勵程度較低時,CEO更傾向于盈余管理達到行權的條件,獲得相應收益[ 16 ],而不愿意開展并購行為。隨著股權激勵的增加,CEO個人利益與公司利益更加緊密,CEO更加關注公司長期利益,不再選擇盈余管理達到行權條件。此外,股權激勵的凸性使得股價波動性越大,管理者的收益越高,促使高管承擔更高的風險責任[ 17 ],減輕了代理問題,所以CEO更愿意去增加并購數量。基于此,提出假設1:

H1:CEO股權激勵與企業并購行為呈正U型關系。

國有企業除了追求利潤目標外,還有社會公平和充分就業等非利潤目標,多元化的目標很難將管理層個人目標和企業目標通過激勵達成一致。國企高管不僅是公司的管理者,而且承擔著社會角色,所以這些高管更加注重職業生涯晉升以及管理權力,導致國有控股機制削弱了股權激勵的效果。對非國有企業高管而言,由于難以獲取免費資源,且公司利益直接關系著CEO個人利益,因此對CEO進行股權激勵的效果更加明顯。具體而言,當對CEO股權激勵的強度低于某一門檻時,會更傾向于進行盈余管理,以及考慮成本、風險等因素導致并購數量減少;當對股權激勵強度高于某一門檻時,CEO更加注重公司的長期發展。另外,股票期權的凸性所展現的股價波動性越大,CEO收益越高,從而導致并購數量增加。基于此,本文提出如下假設:

H2:CEO股權激勵對國有企業的并購行為不產生影響,而與非國有企業的并購行為呈正U型關系。

根據管理層權力理論,高管權力越大,就越有能力在日常的經營活動中滿足自己的私利。CEO和董事長兩職合一是衡量高管權力的關鍵指標。當CEO股權激勵強度未達到一定門檻時,考慮成本和風險,CEO更加傾向于通過自身權力和盈余管理增加個人福利及獲得股權激勵的行權收益。兩職合一使得CEO的權力更大,能夠影響董事會的監督,此時高管進行盈余管理會考慮董事會的監督,CEO將減少企業并購的發生。隨著股權激勵強度增加,CEO更加注重公司的長期發展,以及股票期權的凸性使得CEO個人利益和公司利益緊密聯系在一起,兩職合一情形下CEO擁有更多的權力選擇進行并購,以獲得更多的收益和維護公司的長期發展。此外,兩職合一下的高管更加注重聲譽,并購成功可以給管理者帶來更好的名聲。所以,與非兩職合一相比,兩職合一下的高管更加愿意進行并購。基于此,本文提出如下假設:

H3:兩職合一正向調節了CEO股權激勵與企業并購行為的正U型關系。

三、樣本選擇、變量定義與描述性統計

(一)樣本選擇

本文選取2008年作為研究起點,將我國滬深兩市房地產上市公司的并購交易事件作為初始樣本。篩選2008—2020年首次公告時我國上證以及深證A股并購交易事件的房地產上市公司,搜集這些公司的CEO姓名、年齡等基本情況,再補充這些公司其他財務和內部控制等方面的數據。樣本公司的數據來自CSMAR中國上市公司的并購重組研究數據庫,以及中國上市公司治理研究數據庫和中國上市公司財務報表數據庫,并用Wind、iFind的數據進行補充。樣本篩選如下:(1)剔除并購方不是上市公司的并購事件;(2)剔除不是主并購方的并購事件;(3)根據CSMAR中國上市公司并購重組研究數據庫的重組類型,并購僅限于資產并購和股權轉讓,不包括資產剝離、債務重組、資產置換和股份回購等形式的并購;(4)剔除ST類、退市等上市公司;(5)剔除財務數據披露不完整的并購交易。經過以上步驟的篩選,最終得到75個房地產上市公司2008—2020年共975個數據。

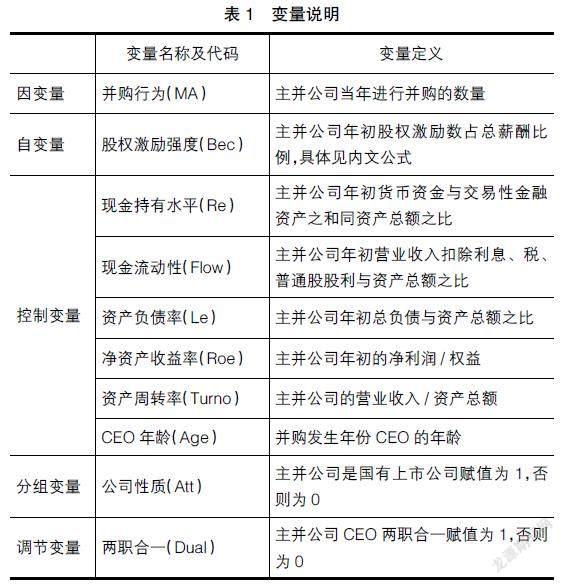

(二)變量定義

1.并購行為(MA)

本文對做出并購行為的對象僅限定于收購方,不包括被收購公司。MA用來衡量企業在當年進行并購行為的數量。

2.CEO股權激勵強度(Bec)

CEO股權激勵通過股權激勵強度來刻畫,借鑒胡國強等[ 18 ]的方法,采用如下公式計算:

其中,Soptioni,t-1與Roptioni,t-1分別為CEO持有年初的股票期權與限制性股票數,Hoptioni,t-1為CEO年初經營持股數,Pricei,t-1為年初股票價格,Cash_compensationi,t-1為CEO的年初現金薪酬總額。我國上市公司股權激勵數據具有明顯的階段特征,借鑒李春濤[ 19 ]的方法,對Beci,t-1做加1再取自然對數處理。同時Beci,t-1越大,CEO的股權激勵強度越大。

3.控制變量

企業并購作為公司的一項重大投資活動,影響因素有很多,在此建立兩組控制變量。一組是反映公司財務特征的控制變量(現金持有、現金流動、資產負債、Roe、資產周轉率),另一組是反映CEO個人特征的控制變量(CEO年齡)。

4.調節變量——兩職合一(Dual)

兩職合一使得CEO有更大的管理權,可能通過影響董事會的監督進行盈余管理,并且可能進行無效率的并購。當兩職合一時賦值為1,否則為0。

5.分組變量——公司性質(Att)

當公司為國有上市公司時賦值為1,否則賦值為0。

變量說明如表1所示。

(三)模型構建

為了檢驗CEO股權激勵對房地產企業并購行為的影響,建立如下模型:

為了檢驗兩職合一在CEO股權激勵對房地產企業并購行為影響中的調節效應,建立如下模型:

四、實證分析

(一)描述性統計

在樣本企業中,董事長與CEO兩職合一有181個,占總樣本的18.56%,說明我國房地產企業股權分置改革后由于經營理念發生了變化,主要還是以董事長與CEO兩職分離為主。從公司的性質來看,國有企業占比為59.69%,國有企業房地產選擇發生并購的公司高于非國有公司。

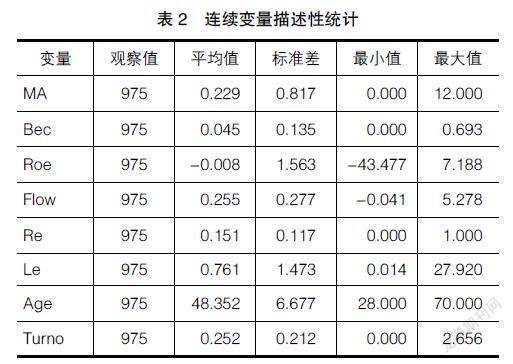

表2為連續變量的描述性統計結果。在所選的75家房地產上市公司的975個數據中,特定當年發生的并購數量最大可達12件,平均0.2件,每年每家公司的并購不足一件,說明公司進行并購行為比較少。公司的凈資產收益率最大值為7.188,最小值為-43.477,說明所選公司出現兩極化,以及所選房地產公司的平均收益率并不理想。公司的資產負債率最大值為27.92,最小值為0.014,說明所選房地產公司資產負債率比較高。CEO年齡均值為48,說明CEO大多數還是中年階段,在管理等方面富有經驗。

(二)主效應與企業異質性實證檢驗

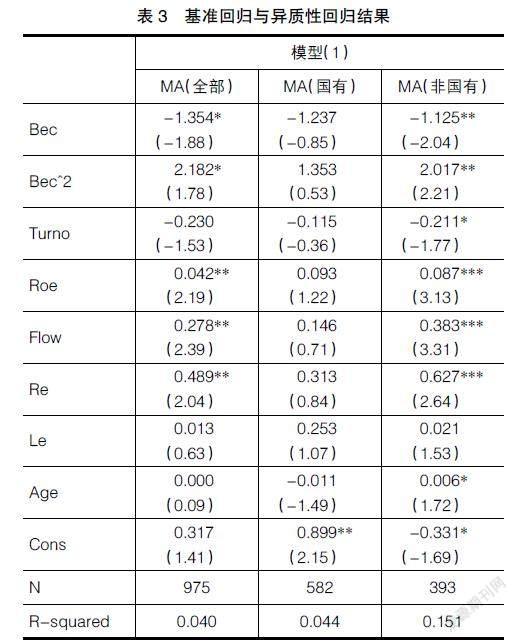

采用Stata16.0軟件就房地產企業股權激勵對并購行為的影響展開回歸分析,并將樣本數據分為國有、非國有分別進行回歸,結果如表3所示。可知,CEO股權激勵的二次項系數顯著且大于0,一次項顯著為負,兩者關系呈正U型趨勢。這表明CEO股權激勵在未達到一定強度之前,對并購行為起到抑制的作用,當達到一定強度之后,對并購行為起到促進作用,假設1通過了檢驗。國有企業的一次項系數和二次項系數均不顯著,說明國有企業中股權激勵與并購行為并無直接影響。非國有企業的二次項系數顯著為正,一次項顯著為負,說明兩者關系呈正U型趨勢。這表明CEO股權激勵在未達到一定強度時,對并購行為起到抑制作用,達到一定強度后,對并購行為起到促進作用,假設2通過了檢驗。

就控制變量而言,年初的凈資產收益率、現金流動和現金持有越高,越會促進公司進行并購;在非國有企業中,年初資產負債率和年齡越大,越會促進公司進行并購。原因可能是企業并購需要大量的資金,公司年初資金越多,越可能發生并購。房地產并購程序繁瑣和艱難,CEO年齡越大說明其管理投資及并購的經驗越豐富,更有可能進行并購。

由于上述實證結果只能證明股權激勵對并購數量的影響呈正U型趨勢,本文的數據點是否能構成U型曲線還有待進一步檢驗。在此,使用Stata中的ustest函數進行檢驗,結果如表4所示。可知,CEO股權激勵與企業并購行為的正U型關系是成立的,峰值為0.310;非國有企業CEO股權激勵與企業并購行為的正U型關系同樣成立,峰值為0.279。

(三)調節效應實證檢驗

采用Stata16.0軟件檢驗兩職合一在CEO股權激勵對房地產企業并購行為影響中的調節作用,回歸結果如表5所示。可知,兩職合一與CEO股權激勵交互一次項系數顯著為負,二次項系數顯著為正,都在10%水平顯著,表明兩職合一加強了CEO股權激勵與企業并購發生的非線性關系,假設3通過了檢驗。正如假設機制中的分析一樣,兩職合一加強了高管的權力以及影響董事會的監管,高管會通過盈余管理達到行權條件,從而使股權激勵達不到預期效果,抑制了并購行為的發生。但隨著股權激勵強度的增強,行權條件開始嚴格,管理者不能通過盈余管理來達到行權條件,且并購后獲得的收益高于達到股權激勵的成本,加之兩職合一的高管更注重并購成功后獲得好的聲譽,所以兩職合一下,當股權激勵強度達到一定的峰值后,會促進企業并購的發生。

(四)穩健性檢驗

1.Tobit模型檢驗

前文關于CEO股權激勵對房地產企業并購數量影響中使用的是面板數據的多元線性回歸,由于企業并購數量屬于離散型變量,在此使用Tobit模型展開穩健性檢驗。由表6可知,檢驗的結果與前文一致,結果穩健。

2.內生性問題

企業并購屬于微觀投資行為的一種形式,微觀主體的決策行為受到宏觀因素的影響。CEO股權激勵為公司內部的一種管理機制,對公司主體的行為不存在反向因果關系。在前文的研究設計中,將自變量采取滯后一期處理,同時嚴格控制年份固定效應,不僅有效緩解回歸模型的遺漏變量問題,而且在一定程度上減輕了潛在的反向因果問題。

五、研究結論與政策建議

(一)結論

基于CEO股權激勵與并購行為的相關理論,通過房地產公司這一可觀測的獨特投資事件,實證檢驗了CEO股權激勵與企業并購行為之間的關系。本文實證發現:(1)CEO股權激勵對企業并購行為產生正U型影響,拐點為0.310。(2)國有房地產上市公司CEO股權激勵對企業并購行為無顯著影響,非國有房地產上市公司CEO股權激勵對企業并購行為產生正U型影響,拐點為0.279。(3)兩職合一正向調節CEO股權激勵與企業并購行為之間的關系。

(二)政策建議

根據上述研究結論,給出如下建議:(1)鑒于CEO股權激勵與企業并購行為之間的正U型關系,同時考慮到我國目前房地產市場不確定性較大,房地產企業可通過合理設計CEO股權激勵機制來控制企業并購數量。(2)資金實力較強的國有房地產企業應當減少高管對權力的關注,使之更加重視公司經營,促進開展并購行為,非國有企業可以通過增加股權激勵強度來提高并購決策。(3)設計CEO股權激勵機制時,兩職合一的公司要設計合理可行的行權條件,避免高管通過盈余管理獲利。同時,也應關注CEO股權激勵強度較高時CEO進行的無效率并購行為。

【參考文獻】

[1] DING H,HU Y,LI C,et al.CEO country-specific experience and cross-boarder mergers and acquisitions[J].Journal of Corporate Finance,2021,69(8):102039.

[2] 何建國,劉蕓,萬偉.管理者過度自信、內部控制質量與商譽減值風險[J].重慶理工大學學報(社會科學),2021,35(5):79-90.

[3] 陳仕華,盧昌崇,姜廣省,等.國企高管政治晉升對企業并購行為的影響:基于企業成長壓力理論的實證研究[J].管理世界,2015(9):125-136.

[4] WRUCK K H,WU Y L.The relation between CEO equity incentives and the quality of accounting disclosures:new evidence [J].Journal of Corporate Finance,2021,67(4):101895.

[5] 周建慶,梁彤纓,陳修德,等.CEO股權激勵強度對企業研發投資的影響:基于薪酬結構的視角[J].中國科技論壇,2020(3):88-96.

[6] 文雯,陳胤默,張曉亮,等.CEO股權激勵能促進企業對外直接投資嗎:基于企業異質性視角[J].國際商務,2020(5):125-140.

[7] 周中勝,賀超,韓燕蘭.高管海外經歷與企業并購績效:基于海歸高管跨文化整合優勢的視角[J].會計研究,2020(8):64-76.

[8] YANG H,ZHANG Q,ZHAO X,et al.Does political corruption affect mergers and acquisitions decision? Evidence from China[J].International Review of Economics and Finance, 2022,78(3):248-266.

[9] AMBROCIO G,COLAK G,HASAN I.Commitment or constraint?The effect of loan covenants on merger and acquisition activity [J].Finance Research Letters,2022,47(1):102711.

[10] 李詩,蔣驕亮,吳超鵬.家族主義文化與企業并購行為:來自家族上市公司的證據[J].會計研究,2022(1):144-157.

[11] 潘星宇,沈藝峰.股權激勵、企業并購與利潤管理[J].經濟管理,2021,43(10):99-118.

[12] 王前鋒,謝雨婷.股權激勵、內部控制與長期并購績效[J].會計之友,2019(7):120-126.

[13] RANDY B.CEO long-term incentive pay in mergers and acquisitions[J].Corporate Ownership and Control,2017,15(1):265-276.

[14] 姚曉林,劉淑蓮.CEO股權激勵會影響上市公司的并購決策嗎:來自中國上市公司股權并購事件的經驗證據[J].山西財經大學學報,2015,37(12):91-102.

[15] 杜躍平,徐杰.CEO股票期權激勵與并購決策關系研究:代理成本的中介作用和CEO過度自信的調節作用[J].審計與經濟研究,2016,31(4):50-61.

[16] CHEN L,MICAH S O,SHEN B B.Managerial risk-taking incentives and merger decisions[J].Journal of Financial and Quantitative Analysis,2018,53(2):643- 680.

[17] 蘇坤.管理層股權激勵、風險承擔與資本配置效率[J].管理科學,2015,28(3):14-25.

[18] 胡國強,蓋地.高管股權激勵與銀行信貸決策:基于我國民營上市公司的經驗證據[J].會計研究,2014(4):58-65.

[19] 李春濤,宋敏.中國制造業企業的創新活動:所有制和CEO激勵的作用[J].經濟研究,2010,45(5):55-67.