民營企業稅收政策適配性調查與分析

2023-04-09 14:41:15稅收支持民營企業發展對策研究課題組

青島科技大學學報(社會科學版) 2023年4期

關鍵詞:民營企業

稅收支持民營企業發展對策研究課題組

[摘 要]民營企業在構建新發展格局中肩負重大歷史使命,稅收政策支持是優化營商環境、支持民營企業發展的重要方面。以青島市民營企業為研究對象,結合世界銀行營商環境新評估體系,從納稅負擔、征管服務、信貸融資、涉外服務四個維度調查分析青島市稅收政策與民營企業需求的適配性。研究發現:民營企業稅收環境總體適配度評價較高,但部分企業仍然面臨納稅成本過高、信貸融資困難等問題,征管服務水平也有待提升。政府應在降低民營企業納稅負擔、推進落實稅收優惠政策、優化稅務征管服務水平、升級信貸融資服務等方面進行政策調整,助力民營企業實現高質量發展。

[關鍵詞]民營企業;營商環境;稅收政策

[中圖分類號]F812.7 [文獻標識碼]A [文章編號]1671-8372(2023)04-0023-07

Investigation and analysis of private enterprise tax policy adaptation

— taking Qingdao as an example

Research Group on Countermeasures of Tax Support for the Development of Private Enterprises

(1. Jimo District Office,Qingdao Tax Service,State Taxation Administration,Qingdao 266200,China;2. College of Economics and Management,Qingdao University of Science and technology,Qingdao 266061,China)

Abstract:Private enterprises shoulder a major historical mission in building a new development pattern,and tax policy support is an important aspect of optimizing the business environment and supporting the development of private enterprises. Taking Qingdaos private enterprises as the research object,combined with the new assessment system of the Word Banks business environment,the adaptation of Qingdaos tax policy to the needs of private enterprises was investigated and analyzed from four dimensions:tax burden,collection services,and credit financing and foreign-related services. The research finds that the overall suitability of the tax environment of private enterprises is relatively high,but some enterprises still face problems such as high tax costs,credit and financing difficulties,and the inadequate service of collection and administration. The government should make policy adjustments in reducing the tax burden of private enterprises,promoting the implementation of preferential tax policies,optimizing the service of tax collection and administration,and upgrading credit financing services,so as to help private enterprises achieve high-quality development.

Key words:private enterprises;business environment;tax policy

一、引言

改革開放以來,我國民營企業不斷發展壯大,已成為國民經濟的重要組成部分,在激活市場競爭、促進經濟增長、創造就業機會、保障社會安定等方面作出了重要貢獻。近幾年受新冠肺炎疫情沖擊等不利因素影響,民營企業尤其是小微經濟個體的發展尤為困難,因而,從稅收政策支持等方面多措并舉支持民營實體經濟發展刻不容緩。

對于稅收支持民營企業的發展,眾多學者從不同視角進行了研究。學者們的主要觀點為:要促進民營企業的發展,既應完善與民營企業相關的稅收制度,明確政策導向,制定精準的民營企業稅收優惠政策,也應完善稅收服務體系[1];應從改善法律制度環境、深化稅收制度改革、改善稅收征管環境等方面著手,促進中小民營企業發展[2];稅收優惠政策等對中小企業有著強有力的支持作用[3-5],可以幫助民營企業減輕企業納稅負擔[6],幫助企業融資紓困[7-9],加計扣除等優惠政策激勵了民營企業自主創新[10]。而“親”“清”政商關系更能提高稅收優惠政策的施行效果[11],政策和補貼得到實質性落實之后能夠溢出為激勵效應,作用于民營企業創新研發和擴大經營過程[12-13];增值稅稅收優惠更有助于中小企業成長能力的提高,應以增值稅優惠為重點,制定更多有助于中小企業發展的稅收政策[14]。

關于稅收服務對民營企業的支持作用,張景華、林偉明認為需要進一步轉變稅收征管理念和征管方式[15],王曙光等認為需要注重完善稅收征管的數字化治理和納稅服務,健全監管體系和征管機制等[16]。

綜上可見,適配性強的稅收政策和服務對民營企業的發展至關重要。2023年7月《中共中央 國務院關于促進民營經濟發展壯大的意見》發布后,全國各省市陸續出臺支持民營經濟發展的政策。2023年11月中國人民銀行等八部門聯合印發《關于強化金融支持舉措 助力民營經濟發展壯大的通知》,明確提出加大稅收政策支持力度,加快民營經濟發展。在此背景下,青島市在落實全國普惠性減稅降費政策的基礎上,出臺多維政策措施,支持民營企業發展壯大。本文以青島市民營企業為研究對象,調查分析青島市稅收政策與民營企業需求的適配性,以期為地方政府調整稅收政策提供參考。

二、調查問卷設計與檢驗

(一)調查問卷的設計思路

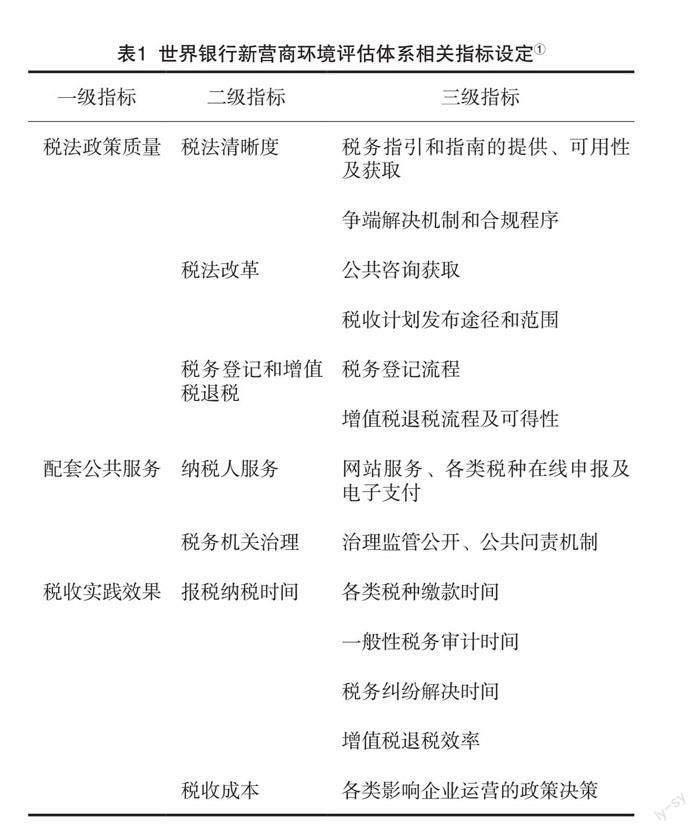

世界銀行營商環境新評估體系(B-READTY),是由世界銀行發起的一項國際基準項目,其主旨是對私營部門發展的營商環境進行定量評估,通過數據收集和報告為政策研究發展提供數據支撐,數據收集途徑主要為向專家進行咨詢、對業內專家和企業開展調查[17]。世界銀行營商環境新評估體系包含10個模塊,其中一個模塊為稅收。稅收指標主要涉及四個方面,分別是:影響私營部門發展的稅收制度缺陷、稅收征管服務、稅收管理系統效率以及私營企業需要付出的合規成本。本文綜合這幾方面內容,借鑒世界銀行營商環境新評估體系稅收模塊的3個一級指標、7個二級指標和13個三級指標(見表1),結合青島市民營企業面臨的問題,設計問卷,對民營企業稅收政策適配性進行評價。

調查問卷包括六個部分,第一部分為調查對象概況,第二、三、四、五部分分別從民營企業納稅負擔、稅務部門征管服務、民營企業信貸融資、涉外稅務工作四方面對企業納稅相關環境進行調查。滿意度單選類題目參考李克特量表體系進行設置,每題均設五個選項,即“非常滿意”“較為滿意”“一般”“較為不滿意”“非常不滿意”,并分別賦分,便于統計計算。

(二)調查對象概況

本次調查向青島市民營企業的管理人員發放調查問卷373份,實際回收問卷368份,有效問卷為98%。

1.人員職務分布

參與調查的對象中,企業管理層占19.18%,財務主管占28.77%,普通財務人員占38.36%,其他部門人員占13.69%。職務分布總體合理,企業管理層、財務主管和普通財務工作人員累計占比達到86.31%,能夠科學地傳達出民營企業從業人員對青島市稅收環境的認可程度。

2.企業行業分布

參與調查的民營企業所屬行業中,批發、零售業占35.62%,制造業占34.25%,住宿、餐飲業占10.96%,建筑行業占2.73%,涉稅事務服務領域的其他行業占16.44%。企業行業分布合理,能夠基本囊括青島市民營企業總體情形。

3.企業發展規模

參與調查的民營企業中,企業年營業收入在50萬元以下區間的占57.53%,在50萬元至100萬元區間的占21.92%,在100萬元至500萬元區間內的占9.59%,在500萬元以上區間的占10.96%。參與調查的企業多數為中小微民營企業,在稅收政策變化及稅務征管調整時其經營更容易受到影響。

(三)調查問卷信度及效度分析

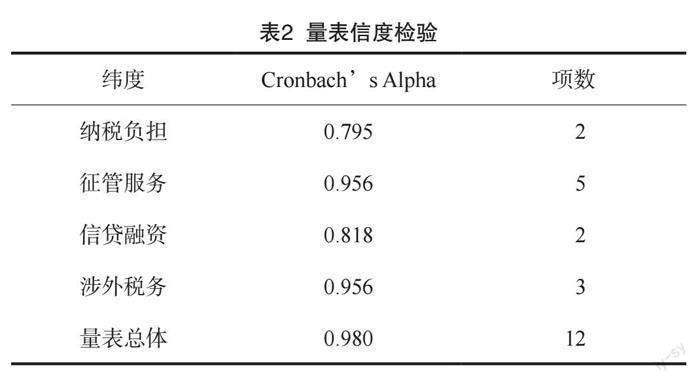

1.信度檢驗

本文運用SPSS統計軟件對量表總體及各個子緯度進行信度檢驗,用科隆巴赫系數(Cronbachs Alpha)來檢驗量表部分被試結果一致性。通常認為,科隆巴赫系數在0.7至0.9之間時量表內容一致性較高,高于0.9則量表內容一致性非常高,低于0.7則量表內容不一致程度很高,需要重新修訂問卷體系。

從信度檢驗結果(見表2)可以看出:量表部分的總體信度檢驗結果即科隆巴赫系數為0.98,大于0.9,顯示一致性較好;且刪除項后的每一項科隆巴赫系數值均小于總體量表的科隆巴赫系數值;量表部分各子緯度科隆巴赫系數值均大于0.7。故量表內各部分符合總體一致性表現,各個子緯度均通過信度檢驗。

2.效度檢驗

在問卷量表通過信度檢驗后,再進行效度檢驗,以檢查其中每個題項對于問卷本身是否發揮有效作用。運用SPSS軟件進行KMO和巴特利特球形度檢驗(見表3)可見:量表KMO值為0.897,大于0.6,且顯著性小于0.05。同時滿足以上兩個條件,表示本次問卷回收的量表部分數據是適合用探索性因子分析(EFA)來考察量表效度的。

三、問卷統計分析

(一)調查問卷子緯度統計分析

1.民營企業納稅負擔

(1)民營企業總體納稅負擔

經統計,納稅負擔子緯度統計均值為4.02,在四個子緯度中位于較低水平,納稅負擔不僅僅來自資金方面的壓力,還包括納稅事項給企業帶來的時間成本及稅費優惠政策可能造成的潛在經營壓力。民營企業納稅負擔滿意度評價為“一般”以下的占比達31.51%,相當一部分企業目前仍然面臨著較大的納稅負擔。超過80%的企業人員認為企業很大一部分壓力來自“五險一金”,16.28%的企業人員認為存在繳納滯納金以及罰款的壓力。

(2)民營企業納稅時間負擔

經統計,54.79%的企業每個月處理納稅事務的時間是1~3個工作日,耗時3~5個工作日處理納稅事務的企業占比達到34.25%,而耗時7個工作日以上的企業較少。64.38%的企業人員認為在計算應納稅額方面進行準備工作所耗時間最多;有32.88%的企業人員認為耗費更多時間用來排隊等待與稅務人員進行業務對接;17.81%的企業人員對電子稅務系統使用不熟悉,認為在線辦理系統設置過于復雜;另有4.11%的企業人員認為在稅務人員實地核查等工作流程對接與安排方面以及不同稅種申報操作方面也存在改進空間。

2.稅務征管服務

(1)減稅降費政策推及力度

從減稅降費政策獲得感方面來看,有50.68%的企業人員認為稅收優惠政策落實到位,另有8.22%的企業人員認為減稅降費政策落實力度有待加強。綜合統計優惠政策落實范圍(見表4)發現:約1/2的民營企業能夠在增值稅和應納稅所得額方面享受到優惠政策,約1/3的企業在附加稅優惠、降低社保費繳費基數、殘疾人保障金優惠等方面實現減稅降費。因此,青島市還需繼續推進減稅降費政策落地。

持續推進落實減稅降費政策,讓民營企業提升獲得感,能夠讓企業在經營方面優化結構、擴張業務。在稅收優惠政策落實后,半數以上的企業愿意在未來拓寬市場,提供更加優良的產品和服務,提升企業自身服務能力(見表5)。由表5可見,在減稅政策落實后有意愿增加研發資金投入和人員投入的企業占比超過30%。這說明,通過減稅降費政策來調動民營企業發展的深層活力,需要稅務及相關部門協同配合,形成政策合力。

(2)減稅降費政策調整的企業需求

企業對調整減稅降費政策的需求意向調查結果見表6。76.36%和65.76%的企業人員分別認為未來政策更多應該在減免稅收、降低稅率,降低社保繳費基數這兩方面進行優化調整,29.35%的企業人員認為稅務機關應該進一步升級、優化稅務征管服務,22.55%的企業人員希望稅種設置和稅費改革方面有所調整,17.39%的企業人員希望稅務機關能夠更加主動地進行優惠政策宣傳,把減稅降費政策及時送達企業。

(3)稅務征管服務評價

經統計,民營企業對稅務征管服務的綜合評價均值為4.25,表明民營企業稅務征管服務尚存優化空間。各子維度評價結果見表7。具體來說,在稅務咨詢方面,半數以上企業人員持非常滿意的態度。這說明青島市稅務部門較為關注稅企溝通和政策傳遞工作,對民營企業相關稅務問題能及時反饋。60.27%的企業人員對稅務機關工作人員服務給出非常滿意的評價,15.07%的企業人員給出的評價是一般以下,表明青島市稅務部門工作人員專業素質水平總體能夠為企業提供專業、匹配的服務。60.34%的企業人員表示在線自助辦稅操作熟練,61.64%的企業人員對簡化辦稅流程的體驗滿意度較高,部分企業人員建議簡并某些不同稅種之間的辦理手續,這說明青島市在線辦稅水平仍有提升空間。在退稅登記辦理方面,10.96%的企業人員認為退稅工作及服務尚待改進,此方面的滿意度為一般以下這說明,青島市退稅工作的服務水平良好,但是仍要進一步提高退稅匯算成效,維護好這個對民營企業而言減負增利的加油站。

3.民營企業信貸融資情況

2023年青島市稅務部門開展面向民營企業“融稅賦創”等投融資對接活動,為民營企業解決融資難題鋪路搭橋。調查發現,42.47%的企業人員認為青島市當前總體信貸環境非常好,41.13%的企業人員認為青島市信貸環境一般以下,不到10%的企業人員表示接觸過稅銀合作推出的信貸產品。這表明,青島市應進一步完善貫穿企業生命周期的稅收支持政策,為企業投融資提供便利。

4.涉外稅務工作

青島市涉及對外稅務的企業占有一定比重。53.85%的企業人員認為當前青島市涉外稅務業務總體環境非常好,7.69%的企業人員認為存在進一步改善當前環境的空間。對于涉外稅務方面的評價,超過60%的企業人員認為當前優惠政策落實情況很好,對出口退稅流程及效率的評價結果總體顯示滿意。以上表明,青島市民營企業對涉外稅惠政策滿意程度較高,政府涉稅部門應在此基礎上進一步根據民營企業經營情況和困難需求,定期調整工作,更好地協助企業對接專項稅惠政策,加速退稅。

(二)稅收政策與民營企業發展的適配性分析

1.民營企業稅收環境滿意度分析

從企業納稅負擔、稅務征管服務、企業信貸融資情況、涉外稅務工作四個子緯度以及整體稅收環境滿意度,對參與調查的民營企業的評價進行單樣本t檢驗,將檢驗值設定為3分,也即“一般水平”,整理得到表8。通過表8可以看出,企業納稅負擔、稅務征管服務、信貸融資情況、涉外稅務工作四個子緯度以及整體稅收環境滿意度的均值都大于檢驗值“3”,且顯著性P值均小于0.05。綜合上述結果,青島市民營企業對總體稅收環境的滿意度較高,稅收政策總體上能夠實現民營企業當前需求目標,適配性良好。

2.民營企業稅收環境相關性分析

在計算問卷各子緯度得分以及整體問卷綜合得分后,再進行Pearson相關性檢驗,相關性檢驗結果如表9所示。從表9可以看出,稅收環境各子緯度和整體滿意度之間相關系數的P值均位于0.01以下,這表明相關系數顯著;各相關系數均大于0,意味著企業納稅負擔、稅務征管服務、信貸融資情況、涉外稅務工作四個子緯度以及整體稅收環境滿意度兩兩之間呈正向相關關系,也即民營企業對于四個二級指標評價越高,他們給予整體稅收環境的肯定程度也就越高。稅收政策不同模塊之間具有適配黏性,呈現適配性評價關聯度較強且為正向因果關系的特點。

3.民營企業稅收環境影響因素分析

為進一步具體反映稅收政策對青島市民營企業的支持情況,設定稅收環境總體滿意度為因變量,把納稅負擔評價、征管服務評價、信貸融資評價設為自變量①,使用SPSS軟件進行線性回歸分析。回歸模型通過共線性診斷并符合標準化殘差正態分布,具體輸出結果見表10。

本次線性回歸模型擬合度較好,意味著回歸結果可以真實地反映納稅負擔、征管服務、信貸融資對于稅收環境整體滿意度的影響情況。三個自變量之間不存在多重共線性,VIF值均小于5。F=812.723,P<0.001,回歸方程顯著。從回歸結果看,征管服務評價對稅收環境整體滿意度影響最大,納稅負擔評價和信貸融資評價對稅收環境整體滿意度影響較小。這說明,未來應重點關注民營企業稅收征管服務方面的配套政策落實,提升稅收綜合服務水平。

四、稅收支持民營企業發展的政策調整建議

第一,進一步降低民營企業納稅負擔。重視民營企業納稅負擔和時間負擔,抓住專項扣除稅改紅利,擴大優惠政策涵蓋范圍,推進落實“五險一金”納入研發費用加計扣除等政策。對民營企業的滯納金罰款等一系列處罰,需經審批以合理把控處罰力度。重視民營企業在繳納稅款方面的時間負擔,簡并企業在計算應納稅額的申報憑證資料要求,向民營企業推廣在線納稅服務,簡化流程手續,刪繁留簡,提高自助辦理納稅業務比例,減輕民營企業納稅時間負擔。

第二,推進稅收優惠政策落實。持續推進落實減稅降費政策,精準對標民營企業,推送適配企業發展階段的稅費優惠組合,使稅收優惠嵌入產業鏈的各個環節。積極對接重點發展企業、重點扶持企業、新興優秀民營企業,讓稅收優惠政策賦能民營企業在新技術、新產業領域方面競爭力的提升,推動民營企業發展壯大,實現高質量發展。

第三,優化稅務征管服務。提高稅務人員服務水平,加強和民營企業面對面的交流溝通,積極主動向納稅人披露新的政策內容,并及時反饋問題,做好個性化定期指導工作。兼顧企業不同需求,合理利用數字技術,優化集成式一體化辦稅服務平臺,實現稅收、政務、企業等各方面的縱深融合,在線辦稅水平在技術賦能下持續提升。

第四,升級民營企業信貸融資服務。持續開展“融稅賦創”等投融資對接活動,聯合銀行系統,整合銀行的業務類型和融資套餐。組建由政府代表、稅務局人員、銀行業務負責人聯合的紓困團隊或小組單元,集中輔助民營企業產業鏈的融資問題,為民營企業產業鏈融資和塑形升級提供專門專業、匹配度更高的協助服務。打通稅銀企溝通及產業鏈多元銜接的路徑,紓解民營企業融資難題。

第五,提升涉外稅務服務水平。要精準服務涉及對外稅務的民營企業,通過簡并有關報表,推出“免填報”等措施,降低企業申報負擔。進一步提高民營企業辦理出口退稅便利度,提升退稅匯算效率,回賦民營企業活力。圍繞民營企業涉外稅務訴求,幫助民營企業防范涉外稅收風險,研究化解風險的應對方案,助力企業參與國際競爭。

[參考文獻]

梁玉濤,盧春鈺.落實小微企業稅收優惠政策問題研究[J].經濟研究參考,2015(35):42-45.

郭健,宋尚彬,劉曉彤.中小民營企業減稅的現實約束與路徑選擇[J].稅務研究,2019(2):21-25.

劉新波.新時代財政體制改革:新理念、新格局與新路徑[J].上海經濟研究,2023(9):13-25.

LEIGH A.How behavioural economics does and can shape public policy[J].The Economic and Labour Relations Review,2015(2):339-346.

JAYEOLA O,et al.Government financial support and financial performance of SMEs:a dual sequential mediator approach[J].Heliyon,2022(11):e11351.

李艷,汪德華,史宇鵬.大規模減稅降費政策的效果評估:基于企業滿意度調查的研究[J].學習與探索,2022(6):121-131.

周孝華,王詩意.紓困基金是否具有“造血”扶持之效:基于民營企業價值的視角[J].財經研究,2022(3):48-63.

盧光熙.減稅降費背景下財政壓力對企業稅負的影響研究[J].技術經濟與管理研究,2023(4):83-89.

陳海宇,杜麗,張曉穎.減稅降費、融資紓困與企業高質量發展[J].國際稅收,2023(9):40-52.

萬源星,許永斌,許文瀚.加計扣除政策、研發操縱與民營企業自主創新[J].科研管理,2020(2):83-93.

向海燕,劉欣欣.稅收優惠、地方政府治理與科技型中小企業研發投入[J].地方財政研究,2023(1):91-102.

姚維保.減稅降費、民營企業異質性與創新發展[J].財經論叢,2021(1):24-32.

侯尚法,朱德貴.科技補貼、稅收激勵與企業技術創新[J].江漢論壇,2023(11):21-28.

李旭紅,馬雯.稅收優惠與中小企業成長能力的實證分析[J].稅務研究,2014(8):79-84.

張景華,林偉明.治理視角下的稅收營商環境優化研究[J].稅務研究,2020(9):22-26.

王曙光,章力丹,張澤群.稅收征管現代化的科學內涵與發展路徑[J].稅務研究,2021(10):133-138.

劉帷韜.世界銀行營商環境評估體系變化要點、指標分析與啟示[J].中國流通經濟,2023(9):80-91.

(國家稅務總局青島市即墨區稅務局項目“稅收支持民營企業發展對策研究”課題組組長:徐偉、李勛來;副組長:譚偉;成員:訾佳佳、邵群、李超凡、付琳、王宏鑫。)

[責任編輯 張桂霞]

猜你喜歡

人大建設(2019年5期)2019-10-08 08:55:16

華人時刊(2018年23期)2018-03-21 06:25:58

山東工業技術(2016年15期)2016-12-01 05:31:39

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30