共同富裕背景下內部薪酬差距與企業創新

2023-04-11 10:52:59馬施

會計之友 2023年8期

【摘 要】 在共同富裕背景下,企業內部高管與員工的薪酬差距作為收入分配差距的微觀呈現備受關注。運用上市公司的面板數據,實證檢驗內部薪酬差距對企業創新的影響以及股權激勵的調節作用。研究結果表明:內部薪酬差距與企業創新呈顯著倒U型關系且在國有企業中更為顯著;在薪酬差距水平較低的情況下高管股權激勵和員工持股激勵均能夠有效促進企業創新,但在薪酬差距水平較高的情況下,實施高管股權激勵不利于促進企業創新,而實施員工持股激勵有助于提升企業創新;高管薪酬溢價有助于促進企業創新,而員工薪酬溢價不利于企業創新。研究結論為共同富裕背景下企業制定薪酬激勵促進企業創新提供了重要決策參考。

【關鍵詞】 內部薪酬差距; 股權激勵; 薪酬溢價; 企業創新

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)08-0150-07

一、引言

黨的十八大以來,習近平總書記對實現共同富裕提出一系列重要論斷,推進共同富裕成為發展的重要著力點。黨的十九大報告提出,到2035年,“全體人民共同富裕邁出堅實步伐”;到21世紀中葉,“全體人民共同富裕基本實現”,并首次提出高質量發展。以高質量發展促進共同富裕,成為新的時代使命。黨的二十大報告指出,“中國式現代化是全體人民共同富裕的現代化”,要“構建初次分配、再分配、第三次分配協調配套的制度體系”。如何縮小收入差距,優化收入分配制度成為當前推進共同富裕過程中亟須解決的問題。企業內部高管與員工的薪酬差距作為收入分配差距的微觀呈現,既是優化初次收入分配的重要環節,又是影響企業經濟轉型升級高質量發展的重要因素。因此,正確認識企業內部薪酬差距的激勵機制,合理設計薪酬體系,對扎實推進共同富裕、驅動經濟高質量發展具有重要的現實意義。

高管和員工是企業兩類重要的人力資本,企業需要建立適當的激勵機制來鼓勵管理層和員工參與到創新活動進而推動企業創新[1]。而薪酬作為收入的重要來源在企業激勵中起著重要作用,在資源給定的情況下,高管與員工之間薪酬分配關系——薪酬差距對于調整激勵關系有重要影響[2-5]。在我國企業發展過程中,歷史上較長時期一直采用以“平均主義”為主要特征的薪酬制度,這種薪酬設計因沒有體現個體貢獻而無法充分激發高管和員工的積極性。隨著現代企業制度的建立,薪酬制度趨于市場化,高管與員工之間的薪酬差距不斷擴大,甚至出現了企業高管“天價年薪”、企業高管與員工薪酬“天壤之別”等一系列薪酬亂象,使得學術界對薪酬差距擴大的實際價值產生質疑[6-7]。在我國經濟高質量發展的轉型階段,內部薪酬差距是否具有創新激勵效應?如何兼顧公平和效率,發揮內部薪酬差距創新激勵的同時扎實推進共同富裕?基于對上述問題的思考,本文以實現共同富裕為背景,考察企業內部高管和員工薪酬差距影響企業創新的效應和作用機制,為充分發揮薪酬契約的有效性,促進企業高質量創新發展提供決策參考。

本文的貢獻主要體現在:(1)從企業層面考察薪酬差距在經濟高質量發展中的實際效應,進一步深化了對內部薪酬差距的經濟后果的認識,為優化收入分配、推進共同富裕提供企業微觀數據;(2)考察不同水平內部薪酬差距對企業創新的影響效應,彌補全樣本只能展示出薪酬差距對企業創新“凈效應”的不足,揭示特定水平下內部薪酬差距對企業創新的負面效應;(3)從高管股權激勵和員工持股激勵互動比較的視角考察了股權激勵對薪酬差距創新激勵效果的調節作用,對以往研究大多只從高管股權激勵或是員工持股激勵角度的研究形成有益補充;(4)探索了薪酬溢價創新激勵效應,有助于理解內部薪酬差距創新激勵的作用機制。

二、理論分析與假設提出

(一)高管員工內部薪酬差距與企業創新

與其他投資活動相比,企業創新具有時間長和風險大的特點。高管和員工在企業創新中雖然分工不同,但對企業創新都起著重要作用[8-9]。高管是企業經營決策的制定者,是企業創新活動的決策者。員工是創新思想的提供者和創新活動的執行者。高管和員工之間的薪酬差距對企業創新的影響主要依據錦標賽理論和行為理論。

錦標賽理論認為,企業通過設立薪酬等級制度從而激勵高管和員工。較大的薪酬差距可以激勵其參與競爭,從而獲得晉升機會增加未來收入的預期,激發高管創新投入和員工工作熱情,促進企業創新[10-12]。行為理論認為,較大的薪酬差距會增強員工的不公平感,降低員工工作熱情,破壞企業內部的團隊合作行為,從而不利于企業創新[13-15]。上述兩個理論雖然認為內部薪酬差距影響企業創新的方向不同,但都肯定了內部薪酬差距對創新的影響作用。現有的文獻研究結果對上述兩個理論均有支持[16-18]。

現有研究結論不一致可能由于以下兩個方面的原因:第一,不同薪酬差距水平對企業創新的影響可能不同,即內部薪酬差距在較低水平時可能支持錦標賽理論,而內部薪酬差距在較高水平時可能支持行為理論,而線性方程只能展示出內部薪酬差距對企業創新的“凈效應”。第二,不同所有制企業中內部薪酬差距創新激勵效應存在差異。我國國有企業與一般企業相比在追求經濟效益的同時還具有落實國家經濟政策、調節國民經濟、實現國家經濟目標的公益法人等特點。基于國有企業的特點,決定了國有企業薪酬體系與非國有企業有很大的區別。研究發現國有企業價值對高管未來薪酬的提升作用比較有限,高管限薪政策的制定和實施甚至對國有企業的市場績效和財務績效均產生負向的影響[19]。由于國有企業的歷史淵源,企業員工對公平更為重視和敏感,當高管員工薪酬差距擴大時,員工相對薪酬下降對企業創新的抑制作用可能會抵消高管薪酬激勵對企業創新的提升作用[20]。

與已有研究大多支持錦標賽理論或者行為理論不同,本文認為上述兩個理論在內部薪酬差距創新激勵中作用是同時存在的,而不是非此即彼的不相容關系。在我國尤其是國有企業中,內部薪酬差距與企業創新之間存在非線性關系,即內部薪酬差距的擴大,有助于促進企業創新但邊際效應遞減;當內部薪酬差距達到一定水平后,若繼續擴大薪酬差距,對企業創新呈現負面影響。兩者體現為倒U型關系。由此,本文提出假設1、假設2。

H1:內部薪酬差距與企業創新之間存在倒U型關系。

H2:相對于非國有企業,國有企業中內部薪酬差距與企業創新之間倒U型關系更為顯著。

(二)股權激勵、內部薪酬差距與企業創新

貨幣薪酬作為顯性激勵契約對企業創新有重要影響。但是由于貨幣薪酬偏重短期激勵,無法長期激勵企業創新。股權激勵是一種長期激勵機制,通過授予激勵對象一定數量的股票或期權,協調股東與激勵對象之間的利益關系。股權激勵作為薪酬激勵的重要組成部分,是對貨幣薪酬的有益補充,對內部薪酬差距與企業創新起到調節作用。目前我國股權激勵主要有高管股權激勵和員工持股激勵兩種。高管股權激勵是以權益為基礎的激勵模式,是強化所有者和管理者利益一致性的有效方式。在貨幣薪酬激勵模式的基礎上引入股權激勵,有助于拓寬高管的激勵渠道,緩解激勵不足,降低代理成本[21-22]。尤其在薪酬管制的背景下,高管股權激勵通過授予管理層一定數量的股票或期權有助于降低代理成本,調整風險偏好,激勵高管實施促進企業長遠發展的創新戰略,促進企業創新投入進而促進創新產出。員工持股計劃通過授予員工尤其是核心技術員工一定數量的股票或期權,形成所有者和勞動者利益共同體。一方面,根據委托代理理論,實施員工持股激勵能夠降低代理成本,提升員工的工作積極性,促進企業創新[23-25]。在現有薪酬差距激勵的基礎上,進一步發揮員工作為企業創新活動的主要執行者的創新主體作用,促進企業創新產出;另一方面,根據相對收入理論,員工持股計劃本質上是對現有薪酬制度的調整,員工持股激勵有助于提升員工尤其是核心技術員工的相對收入,進而提升幸福感、工作滿意度,降低離職率,從而促進企業創新。因此,本文提出假設3、假設4。

H3:實施高管股權激勵和員工持股激勵均有助于促進企業創新。

H4:內部薪酬差距較低時,實施高管股權激勵更有助于提高企業創新;內部薪酬差距較高時,實施員工持股激勵更有助于提高企業創新。

三、研究設計

(一)樣本選擇

本文選取滬深A股上市公司2017—2021年數據作為初選研究樣本,并對初選研究樣本進行如下篩選:(1)剔除樣本期間數據缺失的上市公司;(2)剔除金融、保險行業上市公司。經過上述處理,本文最終獲得1 955個“公司—年度”樣本,數據來源于國泰安(CSMAR)數據庫。

(二)變量選取

1.被解釋變量

本文選擇創新產出衡量企業創新,企業的創新產出可以分為發明專利、實用新型和外觀設計三種,其中發明專利為技術含量最高、新穎性最強的專利,因此本文選擇上市公司發明專利申請總數加1后取對數來度量企業創新。

2.解釋變量

本文選擇相對薪酬差距衡量內部薪酬差距,相對薪酬差距為高管平均薪酬與普通員工平均薪酬之比。參考黎文靖等[6]的研究,具體計算公式為:高管平均薪酬=高管前三名薪酬總額/3,員工平均薪酬=員工薪酬總額/(企業總職工人數-3)。

3.控制變量

參考現有研究成果,選取企業規模(Size)、財務杠桿(Lev)、盈利水平(Roa)、固定資產增長率(FGrowth)、股權集中度(z指數)、獨立董事比例(Dir)、工資水平(lnwage)、員工人數(lnemp)、年度(Year)以及行業(Ind)作為控制變量。

(三)模型設計

1.影響效應的檢驗

本文借鑒現有關于企業創新方面的研究,構建模型1檢驗內部薪酬差距影響企業創新的效應。

模型1是本文的基準模型,被解釋變量是企業創新(Inventi,t),為了避免反向因果關系選擇滯后一期的解釋變量和控制變量,模型中還同時控制了行業因素(Ind)和年度因素(Year)的影響。若α1顯著為正、α2顯著為負則表明高管與員工薪酬差距及企業創新之間存在倒U型關系。

2.作用機制的檢驗

為了進一步分析內部薪酬差距促進企業創新的潛在機制,本文參考孔東民等[16]的做法,將薪酬差距進一步分解為高管薪酬溢價(MPP)、員工薪酬溢價(EPP)和行業薪酬差距(IPG)①,它們之間的關系如式2。

因此,本文的基準模型可以擴展為:

四、實證結果及分析

(一)描述性統計

主要變量的描述性統計結果如表1所示。衡量企業創新的變量(Invent)經過取對數處理后的均值為3.291,最小值為1.099,最大值為5.517,說明公司創新產出之間具有較大的差異。高管與員工的相對薪酬差距均值為7.605,最小值為1.333,最大值為37.133,結果顯示企業間高管與員工相對薪酬差距雖然有較大的差異,但均值低于8,整體上符合限薪令的要求。另外,本研究中所有變量的方差膨脹因子(VIF)檢驗顯示VIF都小于10,說明各變量之間不存在多重共線性問題。

(二)實證回歸分析

1.內部薪酬差距對企業創新的影響效應

運用基準模型對影響效應進行檢驗,表2列示了高管與員工薪酬差距影響企業創新的全樣本、國有企業和非國有企業的回歸結果。三組模型的F值均通過檢驗,回歸模型整體顯著,擬合優度較好。

全樣本回歸結果顯示,企業創新與內部薪酬差距的回歸系數為0.0171,在5%的統計水平上顯著;與Gap2的回歸系數為-0.0006,在5%的統計水平上顯著。說明在內部薪酬差距比較低時,高管與員工之間薪酬差距的擴大有助于企業創新產出的提高;但當內部高管員工薪酬差距達到一定水平后,繼續擴大高管與員工之間的薪酬差距對企業創新產出呈現出抑制作用,二者呈倒U型關系,H1得以驗證。

將全樣本按照產權屬性劃分為國有企業和非國有企業后分別進行回歸。分樣本回歸顯示,國有企業和非國有企業中,內部薪酬差距對企業創新的影響效應并不一致。在國有企業中,內部薪酬差距(Gap)與企業創新產出呈顯著的正相關關系,內部薪酬差距(Gap2)與企業創新產出呈顯著負相關關系,說明國有企業中內部薪酬差距與企業創新產出呈現倒U型關系。從回歸系數上看,國有企業內部薪酬差距Gap和Gap2與企業創新產出系數均大于全樣本的回歸系數。而對于非國有企業,高管與員工內部薪酬差距(Gap)及企業創新產出為正但不顯著,Gap2與企業創新產出之間呈負相關關系但也不顯著,說明相對于非國有企業,國有企業內部薪酬差距與企業創新產出之間倒U型關系更為顯著,H2得到驗證。

上述回歸結果說明,內部薪酬差距與企業創新呈現出顯著的倒U型關系,當內部薪酬差距低于最優薪酬水平時,其促進企業創新產出,支持錦標賽理論;當內部薪酬差距超過最優薪酬水平時,抑制企業創新產出,支持行為理論,而且這種關系在國有企業中更為明顯。因此,內部薪酬差距不僅關系到公平還直接影響效率。在共同富裕的背景下,企業在制定薪酬制度時,應兼顧效率和公平,有效平衡高管和員工的激勵關系,充分調動這兩類重要人力資本的積極性。不同產權屬性企業應根據自身特征建立差異有度的薪酬體系,充分發揮內部薪酬差距的激勵作用,提高企業的自主創新能力。

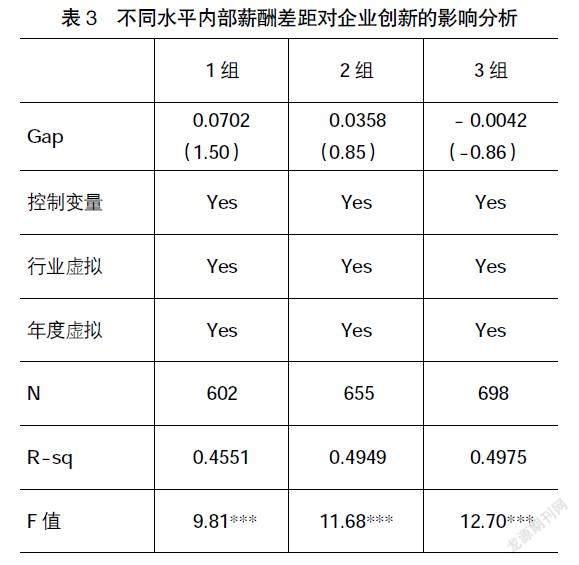

2.不同水平薪酬差距的分組檢驗

為了進一步分析高管與員工內部薪酬的非線性關系,將內部薪酬差距從小到大分為3組分別進行回歸,回歸結果見表3。回歸結果顯示,在內部薪酬差距最小的1組中,薪酬差距與企業創新呈現正相關關系,說明在內部薪酬差距處于較低水平時,薪酬差距能夠提升企業創新的產出水平。隨著內部薪酬差距水平的不斷擴大,內部薪酬差距與企業創新產出的關系也由正轉負,說明隨著內部薪酬差距的擴大其對企業創新的影響也由促進作用轉為抑制作用。上述分組回歸結果也佐證了內部薪酬差距與企業創新成倒U型關系。

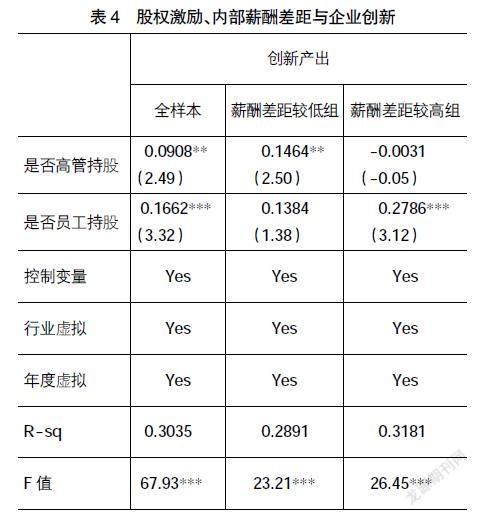

3.股權激勵的調節作用

股權激勵是薪酬的重要組成部分,為進一步檢驗股權激勵對內部薪酬差距與企業創新之間關系的調節作用,本文在上述基礎模型中加入高管股權激勵和員工持股激勵并檢驗二者在不同內部薪酬差距水平下的影響作用,模型回歸分析結果見表4。

全樣本回歸結果顯示,高管股權激勵與企業創新在5%的水平上呈顯著的正相關關系,員工持股激勵與企業創新在1%的水平上呈顯著的正相關關系,說明無論高管股權激勵還是員工股權激勵均能夠有效促進企業創新產出,H3成立。在內部薪酬差距較低的組別(1組)中,高管股權激勵與企業創新在5%的水平上呈顯著的正相關關系,員工持股激勵雖然與企業創新正相關但不顯著,說明在內部薪酬差距較低時,實施高管股權激勵和員工股權激勵均有助于提升企業創新,但高管股權激勵的提升作用更為顯著。在內部薪酬差距較高的組別(3組)中,高管股權激勵與企業創新為負相關關系但不顯著,員工持股激勵與企業創新呈正相關關系且在1%的水平上顯著,說明在內部薪酬差距較高時,實施高管股權激勵不利于促進企業創新,而實施員工股權激勵有助于提升企業創新,H4得到驗證。據此本文認為,企業應重視股權激勵對內部薪酬差距創新激勵的調節作用,合理設計股權激勵方案,充分發揮股權激勵與貨幣薪酬激勵的協同作用,更好地促進企業創新。

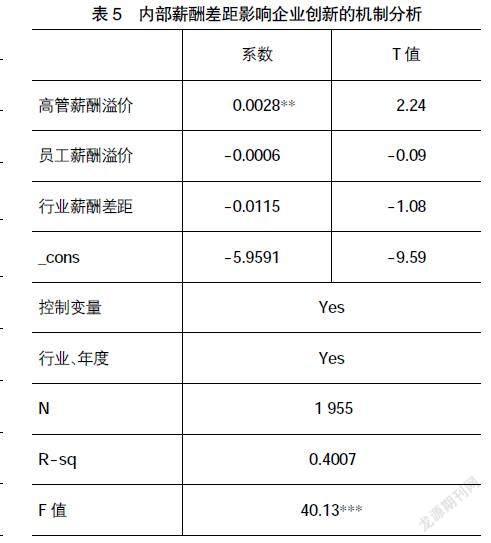

4.作用機制分析

為了進一步探討內部薪酬差距對企業創新的影響機制,本文參照孔東民等[16]的做法將內部薪酬差距分解為薪酬溢價和行業薪酬差距。回歸結果(見表5)顯示,高管薪酬溢價影響企業創新的系數在5%的水平上顯著為正,說明高管薪酬溢價對企業創新有正面提升作用,表明高管薪酬溢價有助于有效緩解代理沖突,提高高管的創新積極性,促進企業創新發展。而員工薪酬溢價影響企業創新系數為負,說明過高的員工薪酬溢價可能會擠占企業創新資源不利于企業創新。正是在這兩種作用的相互影響下,內部薪酬差距與企業創新呈現出先升后降的倒U型關系。因此,企業在制定薪酬制度時,不僅要考慮企業內部高管與員工之間的薪酬差距,還應當考慮企業高管薪酬、員工薪酬與同行業企業的外部薪酬差距,充分發揮薪酬溢價的創新激勵作用。

(三)穩健性分析

本文實證研究了企業內部高管與員工薪酬差距影響企業創新的效應和作用機制,并檢驗了股權激勵的調節效應。為了進一步確認研究結論的穩健性,本文進行了如下測試:第一,改變內部薪酬差距的衡量指標,將解釋變量替換為高管與員工薪酬差距的絕對值進行檢驗;第二,改變樣本范圍,對制造業企業進行檢驗。具體穩健性檢驗結果如表6所示,本文的研究結論依然成立。

五、結論與啟示

黨的二十大報告提出,中國式現代化是全體人民共同富裕的現代化,體現的是增長和分配、效率和公平的辨證關系。縮小收入分配差距,扎實推進共同富裕成為重要課題。企業內部的收入分配作為收入分配大格局的中心環節,如何合理設置薪酬差距,充分發揮其激勵效應對推動經濟高質量創新發展和共同富裕有重要作用。鑒于此,本文從薪酬激勵的視角,運用上市公司面板數據,對內部薪酬差距與企業創新的關系以及股權激勵對二者關系的調節作用進行了理論與實證研究,以期為企業合理設置薪酬體系,推動共同富裕和提升企業創新活力提供經驗參考。本文得出以下結論和啟示:

第一,內部薪酬差距與企業創新呈倒U型關系,即在一定范圍內擴大企業內部薪酬差距有利于促進企業創新,而過大的內部薪酬差距對企業創新具有負面影響。因此,應平衡收入分配的效率性和公平性,制定合理的薪酬差距,充分發揮高管和員工兩類重要人力資源自身在創新中的優勢,提升企業自主創新能力,促進經濟高質量創新發展。

第二,關于股權激勵的調節作用。研究發現,股權激勵對內部薪酬的創新激勵存在調節作用。在薪酬差距水平較低的情況下,無論高管股權激勵還是員工持股激勵均有助于促進企業創新;但是在薪酬差距水平較高的情況下,實施高管股權激勵不利于促進企業創新,而實施員工持股激勵有助于提升企業創新。研究表明了高管股權激勵和員工持股激勵對內部薪酬差距創新激勵具有調節作用,進一步印證了國有企業混合所有制改革實施員工持股政策的必要性和重要性。這啟示企業應當優化薪酬體系設計,實行多元化的薪酬制度,充分發揮股權激勵與貨幣薪酬激勵的協同作用,更好地激發企業創新活力。

第三,內部薪酬差距創新激勵的作用機制。研究表明高管薪酬溢價對企業創新有正面提升作用,而員工薪酬溢價影響企業創新系數為負。因此,企業在制定薪酬制度時,不僅要注意企業內部的薪酬差距,還應注意企業高管薪酬、員工薪酬與同行業企業的差距,充分考慮薪酬溢價與企業創新之間的相互關系,平衡高管和員工之間、內部差距與外部差距之間的激勵關系,促進企業創新發展、推進實現共同富裕。

【參考文獻】

[1] GUPTA A K,P E TESLUK,M S Taylor.Innovation at and across multiple levels of analysis[J].Organization Science,2007,18(6):885-897.

[2] MAIN B G,C A O`REILLY,J WADE. Top executive pay:tournament or teamwork[J].Journal of Labor Economics,1993,11(4):606-628.

[3] AGGARWAL R,SAMWICK A A.The other side of the tradeoff:the impact of risk on executive compensation[R].National Bureau of Economic Research,1998.

[4] 楊志強,王華.公司內部薪酬差距,股權集中度與盈余管理行為——基于高管團隊內和高管與員工之間薪酬的比較分析[J].會計研究,2014(6):57-65.

[5] 梁上坤,張宇,王彥超.內部控制、薪酬差距與企業價值[J].金融研究,2019(4):188-206.

[6] 黎文靖,胡玉明.國企內部薪酬差距激勵了誰[J].經濟研究,2012(12):125-136.

[7] 方芳,李實.中國企業高管薪酬差距研究[J].中國社會科學,2015(8):47-67.

[8] 陳冬華,范從來,沈永建.高管與員工:激勵有效性之比較與互動[J].管理世界,2015(5):160-171.

[9] 孟慶斌,李昕宇,張鵬.員工持股計劃能夠促進企業創新嗎?——基于企業員工視角的經驗證據[J].管理世界,2019(11):209-228.

[10] LAZEAR E P,S ROSEN.Rank order tournaments as optimum labor contracts[J].Journal of Political Economy,1981,89(5):841-864.

[11] ROSEN S.Prizes and incentives in elimination tournaments[J].American Economic Review,1986,76(4):701-715.

[12] 傅頎,賈秋國,徐靜.薪酬差距對企業創新的影響研究[J].財經論叢,2020(5):75-82.

[13] AKERLOF G? A.YELLEN J L.The fair wage-effort hypothesis and unemployment[J].Quarterly Journal of Economics,1990,105(2):255-283.

[14] FIRTH M,T LEUNG,O RUI,et al. Relative pay and its effects on firm efficiency in a transitional economy[J].Journal of Economic Behavior and Organization,2015,110,59-77.

[15] 郎香香,張朦朦.內部薪酬差距對企業創新投入的影響研究[J].工業技術經濟,2021(3):136-142.

[16] 孔東民,徐茗麗,孔高文.企業內部薪酬差距與創新[J].經濟研究,2017(10):144-157.

[17] 劉張發.所有制性質、內部薪酬差距與企業創新[J].山西財經大學學報,2019(11):69-82.

[18] 張橫峰,羅堞,王昊.高管晉升錦標賽激勵與企業創新[J].會計之友,2022(5):69-76.

[19] 李琳,連怡臻.高管薪酬限制政策對國有企業績效的影響[J].財會月刊,2018(22):84-92.

[20] 王玉霞,王浩然,張容芳.上市公司薪酬差距對公司績效的影響[J].經濟問題,2021(3):108-115.

[21] MANSO G.Motivating innovation[J].The Journal of Finance,2011,66(5):1823-1860.

[22] 葉陳剛,劉桂春,洪峰.股權激勵如何驅動企業研發支出?——基于股權激勵異質性的視角[J].審計與經濟研究,2015(3):12-20.

[23] 姜英兵,于雅萍.誰是更直接的創新者?——核心員工股權激勵與企業創新[J].經濟管理,2017(3):109-127.

[24] 沈紅波,華凌昊,許基集.國有企業實施員工持股計劃的經營績效:激勵相容還是激勵不足[J].管理世界,2018(11):121-133.

[25] 馬施.員工持股與中小企業創新[J].技術經濟與管理研究,2021(2):55-58.