一季報發布,美中小銀行存款流出可控商業抵押貸款是潛在的危機

2023-04-23 20:10:07吳海珊

證券市場紅周刊

2023年14期

吳海珊

過去一周,美國銀行業拉開了一季報的序幕。從業績報來看,發生于3月的美國銀行業危機已經基本穩定,表現為大部分大銀行的業績向好;中小銀行方面,存款流出基本穩定。至少,截至本刊發稿,已發布業績報的銀行沒有發生業績爆雷的情況。

但是瑞信亞太區財富管理部大中華區副主席陶冬以及野村中國首席經濟學家陸挺都指出,商業貸款是美國銀行業即將要面臨的另一個風險。“今年底到明年年初是商業貸款集中到期的時候,持有大量商業抵押債券的銀行屆時將面臨另一場波動。”陶冬說。

大銀行業績基本向好500點加息下,凈利息收入普遍大增

大銀行率先發布了業績報。從結果來看,大銀行的業績報基本超出市場預期。從市場反應來看,除了對高盛有些擔憂外,對其他銀行基本保持了相對正面的態度。

財報顯示,大銀行在3月以來的美國銀行業危機中并未受到明顯的影響。陶冬表示,這是因為大銀行通常在風險管理方面更為完善,能夠快速實現證券化,從而在危機中降低自己的風險。

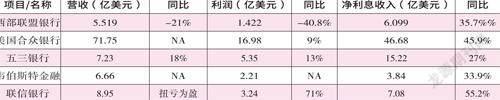

高盛和摩根士丹利的業績相對稍差,營收同比下降5%和2%。其中的一個重要原因在于,二者在投行領域的業務規模較大。從表3可以看出,高盛和摩根士丹利的存款規模大幅低于其他銀行。而作為商業銀行主要收入的凈利息收入,在一季度為銀行的利潤做出了巨大的貢獻(如表1)。

表2 美國中小銀行一季度業績

數據來源:公司公告注:部分銀行因為1 季度出現了并購等較大商業活動,與去年同期不具備可比性。……

登錄APP查看全文

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31