數字金融、創業選擇與農戶收入

2023-05-17 14:54:02邵子航張子睿

時代金融 2023年5期

關鍵詞:金融

邵子航 張子睿

基于農戶實地調研數據,采用OLS模型、無條件分位數回歸和中介效應模型,在構建數字金融指數基礎上,研究數字金融對農戶收入影響,探討其影響機制并進行內生性和穩健性檢驗。研究發現:數字金融能顯著促進農戶增收,并驗證存在非線性影響關系;分維度看,數字金融政策了解度、數字金融服務使用度、數字金融服務滿意度對農戶收入產生差異化影響,數字金融政策了解度、服務使用度影響效應顯著,而服務滿意度不顯著。機制分析表明:數字金融能顯著影響農戶創業選擇,進而顯著促進農戶收入情況。進一步分析表明:服務使用度中數字支付、保險業務對農戶收入影響最顯著;相較于高收入農戶,數字金融對中低收入農戶收入提升作用更大。據此,提出加強數字金融相關政策宣傳力度,加大基礎金融設施在農村的建設力度,挖掘符合新農村建設的創業模式以及創業理念的個體等政策建議。

一、 引言

我國是一個農業大國,農村人口占很大部分,如何提高幾億農民的收入水平十分關鍵。隨著改革開放進入深水區,且近年來面臨內外部持續沖擊的嚴峻挑戰,農民收入增長明顯放緩,要實現農民美好生活需要與共同富裕奮斗目標任重而道遠。探究如何激發農村經濟活力,促進農民增收具有重要意義。金融是現代經濟的核心,習近平總書記指出,要深化農村金融供給側結構性改革。作為普惠金融的新形式與傳統金融的重要補充,數字金融逐漸成為農村金融發展的重點內容。

目前已有很多研究關注數字金融的經濟效應,主要包括以下三個方面。一是數字金融的收入增長效應。石玲玲等[1]基于我國284個地級市的面板數據分析表明,數字金融的發展有助于提高居民收入。二是數字金融的貧困減緩效應。多數學者均認為數字金融能夠有效減緩貧困[2][3]。三是數字金融的收入分配效應。周利[4]等利用基于分位數回歸的MM分解法,研究發現數字金融的發展能夠更大程度地促進低分位點從而縮小城鄉收入差距。

二十大報告中提出,要拓寬農民增收致富新渠道,2023年中央“一號文件”提出加強返鄉入鄉創業園。農戶創業的增加不僅推動鄉村振興戰略實施,也為農民增收等社會問題的解決拓展新渠道。資金約束是阻礙農戶創業的關鍵因素,已有研究表明,數字金融發展能夠有效緩解融資約束,進而對農戶創業產生積極作用。李曉圓等[5]運用省級面板數據研究發現,數字金融能夠明顯提升農村創業活躍度,尤其是個體創業的活躍度。此外,數字金融對不同區域、不同創業類型的影響也存在明顯異質性[6][7]。

通過對已有文獻梳理發現,現有研究仍存在以下三個方面值得探討:第一,在指標構建方面。現有指標體系如科學反映我國數字普惠金融發展時空趨勢的 “北大數字普惠金融指數”[8],多指標反映農戶自身數字金融決策狀況的數字金融體系[9][10],但指標體系指標多為取值為0-1離散變量,可能存在對數字金融解讀不夠全面的缺陷,本文從農戶自身金融需求角度出發構建農戶數字金融參與的指標體系。第二,在農民增收的非線性效應方面。現有文獻多探究數字金融對農戶收入水平的線性作用關系,而較少文獻關注農戶收入的非線性特征[11][12],本文實證檢驗數字金融對農戶增收的非線性特征,豐富既有數字金融農戶增收的實際效應研究。第三,在異質性分析方面。現有文獻進行的異質性分析還不充分,未回答“哪一種數字金融產品與服務在農戶增收中發揮作用更大” 這一問題。本文在考察數字金融各維度異質性作用的基礎上,進一步考察使用數字金融各項產品或服務對農戶增收的作用,為推進數字金融基礎設施建設提供政策借鑒。

二 、理論分析與研究假設

(一) 數字金融與農戶增收

數字金融被定義為傳統金融業務與互聯網技術的融合業態,涵蓋電子支付、線上融資等業務[13]。快速發展起來的數字金融,不同于傳統金融,能夠在供給側與需求側對農戶增收產生影響。站在供給側角度,惠農金融政策的普及推廣匹配農戶貸款需求[14];普惠金融的數字化降低營運服務成本,提高經濟效益;數字化轉型后的傳統金融機構借助大數據進行有效評估,降低信貸違約成本;站在需求側角度,數字支付克服傳統現金支付的時空約束[15],降低使用成本;數字理財產品投資門檻低[16],滿足農戶閑錢理財需求;數字信貸高效低成本地緩解農戶信貸約束;數字保險極大地降低農業生產與經營風險[17]。

基于以上分析,本文提出如下研究假說:

假說1:數字金融能夠顯著促進農戶增收

(二) 數字金融、創業選擇與農戶增收

農戶創業是農村家庭通過投資行動打破原有生產規模與經營方式,增大面臨的收益與風險,改變個人社會地位的經營行為[18]。當農戶選擇農業創業,通過轉入更多土地,發揮規模效應,從而增加農戶的農業收入;當農戶選擇工商業創業,一方面農戶將自身農地轉出獲得財產性收入[19],另一方面,非農部門勞動生產率往往高于農業部門,因此進行非農創業本身就在一定程度上增加了農戶的非農收入。創業這種投資經營行為往往需要一個最低的啟動資金,數字金融以其強大的信息挖掘處理能力緩解供需兩側信息不對稱,增強金融服務的普及性,使農戶獲得金融服務,從而提升創業概率[20]。

基于以上分析,本文提出如下研究假說:

假說2:數字金融可以通過促進農戶創業選擇對農戶收入產生正向影響。

三、 研究方法

(一)數據來源

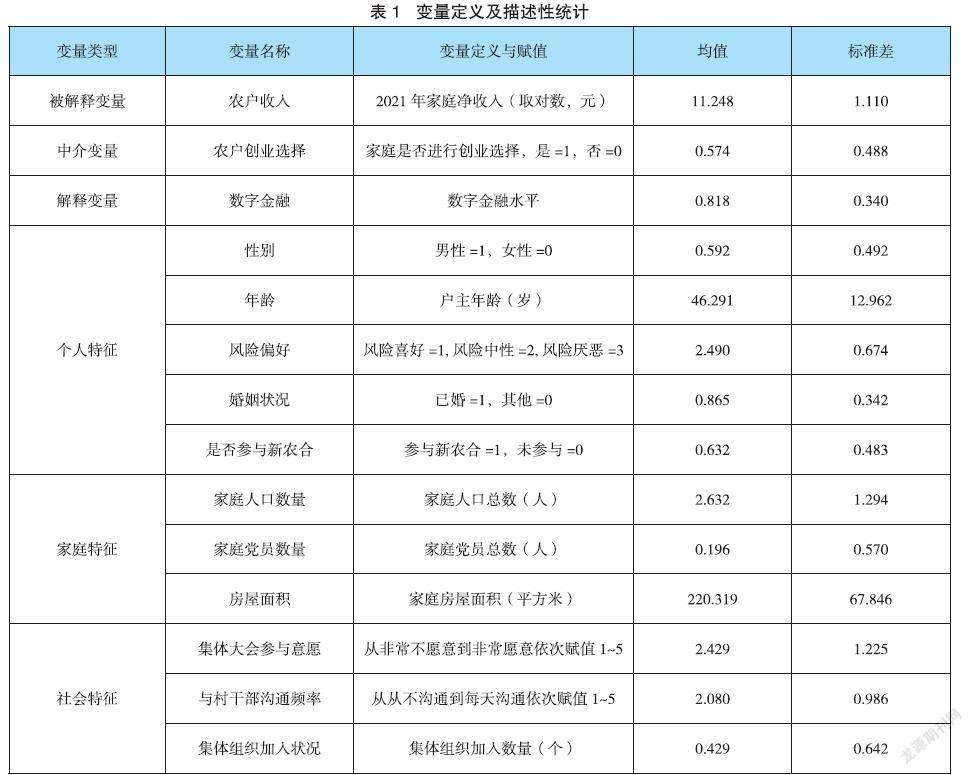

本文采用的數據主要來源于2022年陜西省關中地區農戶問卷調查,問卷內容包括農戶的個體、家庭和社會特征。調研共計發放問卷370份,在剔除關鍵變量缺失值、異常值后,最終獲取有效樣本326份。

(二)變量說明

1.被解釋變量。考慮到農戶自身受教育程度普遍較低,難以對準確的財務資料進行記錄,因此本文的被解釋變量為農戶凈收入水平,采用農戶2021年家庭年凈收入作為代理指標,并對其取對數處理。

2.核心解釋變量。參考以往學者的研究[9][10],本文構建度量農戶數字金融的指標體系,其中數字金融政策了解度與服務滿意度,采用李克特五級量表法,而數字金融服務使用度則按農戶各項金融服務使用的種類累積賦值,本文采用TOPSIS—熵權法確定數字金融各指標權重。

3.中介變量。參考何倩等[14]的做法,將農戶創業選擇細化為農業創業與工商業創業兩種類型,若受訪戶從事以上兩種創業中的任意一種及以上則定義進行了創業選擇,取值為1,否則取值為0。

4.控制變量。本文參考張勛等[21]研究,從個人特征、家庭特征、社會特征3個層面選擇控制變量,變量定義及描述性統計見表 1。

描述性統計顯示? ,調查農戶的男女比例整體適中,平均年齡為46.291歲,整體風險中性偏厭惡,絕大部分已婚,6成左右參與新農合,家庭人口較少,黨員數量較少,集體組織加入數量較少。

(三)模型構建

為探究數字金融對農戶收入的影響,本文的核心解釋變量為數字金融,設定以下基本模型:

為檢驗數字金融對農民增收可能存在的非線性效應,在模型中加入核心解釋變量的二次項,模型設定為:

式中,Yi為第i個農戶在2021年家庭凈收入;代表第i個農戶的數字金融水平,代表第i個農戶的數字金融水平的平方項;為影響第i個農戶收入水平的其他控制變量;為隨機擾動項。

此外,Lind等[22]指出,在考慮U型關系時,當數據僅有一段是單調凸形,二次項系數同樣會顯著,僅通過二次項系數的顯著性來判斷是否存在U型關系的標準過于薄弱。因此,在模型(2)判斷二次項系數顯著后,需要引入U檢驗,從而進一步驗證U型關系的可靠性。

四、 結果分析

(一) 數字金融對農戶增收效果

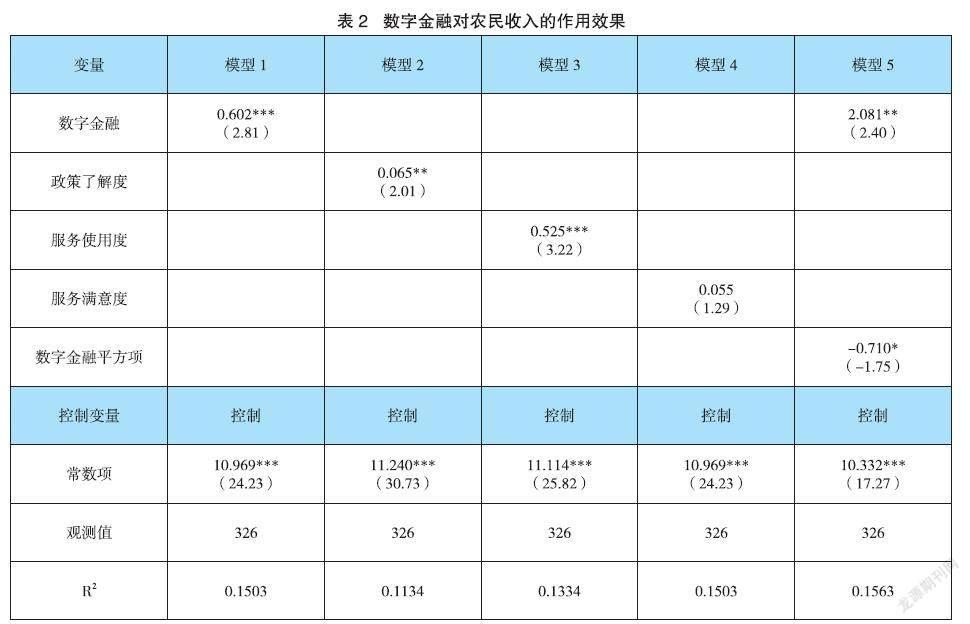

首先是數字金融對農戶收入的回歸,結果如表2模型1所示,核心解釋變量數字金融估計系數顯著為正,表明數字金融促進農戶收入增長。據此,假說1得以驗證。

模型2、3和4依次探究政策了解度、服務使用度、服務滿意度對農戶收入的影響。從回歸結果可以看出,服務滿意度對農戶收入影響的回歸系數并不顯著,政策了解度、服務使用度的估計系數顯著為正。這可能是因為政策了解度越高、服務使用度越深[23][24],農戶家庭金融服務可得性越高,從而增加農戶收入。

模型5中驗證數字金融一次項回歸系數在5%水平下顯著為正,二次項回歸系數在10%水平下顯著為負,說明數字金融對農戶收入作用效果具有非線性特征。之后,進一步引入U檢驗,結果表明:數字金融對農戶增收存在“倒U型”關系,并在5%顯著性水平上拒絕原假設,說明數字金融對農戶增收存在非線性作用的結論穩健。

之所以表現為“倒U型”結構,其可能的原因在于:一方面數字金融的深層次服務如數字信貸、保險需要支付一定的借貸費用和保險費用,農戶對這類數字金融服務的使用產生的費用降低了農戶收入,另一方面數字理財等數字金融服務在帶來收入的同時也增添了風險,農戶自身的金融素養水平可能較低,對理財產品的選擇存在很大盲目性,這部分理財產品對農戶的收入產生部分損失,因此數字金融對農戶增收表現出“倒U型”特征。

(二) 內生性檢驗

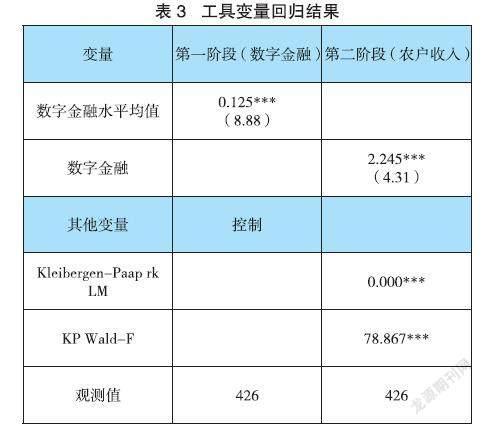

考慮到其他遺漏變量對農戶收入可能產生影響,以及高收入的家庭人力資本或經濟資本更強,故而數字金融水平更高,本文參考李昭楠的方法,采用同一村莊內相同收入階層其他農戶的數字金融水平的均值作為工具變量(按照分位數10等分)來減緩遺漏變量和反向因果可能導致的內生性問題。

結果顯示(見表3),不可識別問題與弱工具變量情況均不存在,同時從第二階段回歸結果看,數字金融仍在1%的顯著性水平上對農戶增收有顯著促進作用,并與基礎回歸結果在方向上一致,說明數字金融能夠促進農戶收入增長這一結論是可靠的。

(三) 穩健性檢驗

為保證結論的準確性和可靠性,本文采用更換指標擬合方法、更換解釋變量為數字支付使用與否的二元變量、樣本數據縮尾處理,對數字金融的農戶增收效果以及農戶創業選擇的中介效應進行穩健性檢驗,與上述實證回歸結果基本一致,表明得到的結論可靠性較強。

(四)作用機制檢驗

為探究數字金融促進農戶增收的內在機制,進行農戶創業選擇中介效應分析,模型中被解釋變量和中介變量既有連續型變量也有虛擬變量,故采用 Sobel 法檢驗Za*Zb的顯著性。

根據表4,Sobel檢驗Z值為2.050,在5%顯著性水平拒絕中介效應為零的原假設,因此在5%的顯著性水平下,數字金融能提高農戶創業選擇概率,農戶數字金融水平越高,創業選擇的意愿越強烈,農戶的收入增加效果越明顯。本文的研究假說2得到驗證。

(五)進一步分析

由上述基準回歸可知,服務使用深度對農戶增收影響尤為顯著。為進一步探究何種數字服務使用作用效果更明顯,對服務使用深度不同維度進行進一步異質性分析,回歸結果顯示(見表5),數字支付、理財、保險業務對農戶收入均具有正向影響,其中支付業務與保險業務在1%顯著性水平下,理財業務在5%顯著水平下促進農戶收入增加。可見,數字金融的支付、理財和保險服務使用深度的增加,能夠激發農村居民拓寬收入上限的積極性。

此外,為更好了解數字金融對不同農戶收入的異質性影響,本文通過無條件分位數回歸,衡量25,50,75分位點上的作用效果,以考察數字金融對農村低、中、高農戶收入群體的異質性影響。回歸結果顯示(見表6),在5%顯著性水平下,數字金融回歸系數在25和50分位點處為正,而在75分位點處數字金融參與回歸系數不顯著。這一結論表明,數字金融的發展可以改善財富較少農戶的經濟狀況,緩解農村貧困,促進包容性增長,助力我國鄉村振興戰略的實施和推進。

五、 結論與建議

(一) 結論

本文以農戶創業選擇為中介變量,通過微觀數據考察數字金融對農戶個體收入影響及其內在作用機理,對研究內容進行分析,得出以下結論:

第一,數字金融能顯著促進農戶增收,且存在“倒U型”的非線性影響關系;第二,數字金融會顯著影響農戶創業選擇,進而使后者以中介變量的形式,顯著影響到農戶收入情況,該路徑5%顯著性水平下通過Sobel法檢驗;第三,數字金融對于農戶增收存在方式異質性以及個體異質性,具體表現為:數字支付業務與保險業務對農戶收入影響占大比重,并且數字金融對中低收入農戶的收入提升作用更大。

(二) 政策啟示

第一,加大現代信息技術與金融基礎設施在農村的建設力度,普及數字金融風險的概念。充分發揮數字金融的普惠性、便捷性,帶領農民了解數字金融的優勢,在農村地區充分調動農戶的數字金融參與積極性。同時,加大對農村的現代信息技術基礎設施的建設投入,提高信息技術以及數字化基礎技術的普及率以及滲透率,讓農村絕大部分人口能接觸并使用到移動手機、電腦等數字設備,能了解到5G、大數據等信息技術,從而為數字金融在農村地區發展提供多方面基礎條件。

第二,政府應當在農民群體中挖掘具有創業能力的個體,發掘符合鄉村振興建設的創業模式以及創業理念,并給予有創業意向的農戶全面的幫助。利用媒體的輿論力量,結合農村地區“熟人社會”傳統特性,宣傳成功創業農戶的經驗教訓。若出現農民資產不滿足創業資本金需求的情況,各級政府與鄉鎮領導機構應大力支持,在確認創業項目市場前景、發起人資質水平等必要條件良好后,發揮數字金融產品低門檻、低成本優勢,憑借機關機構威信開展眾籌,解決資金問題。

第三,針對農村中數字素養弱勢群體加大政策宣傳力度,并拓寬中低收入農戶可使用的數字金融產品服務范圍。針對已經具有明顯正增長效應的數字支付服務等產品,結合當地具體情況,使產品的效用更具地方特色,以提升農民參與數字金融的積極性;針對新型數字金融產品使用,應將中低收入農戶作為重點關注對象,就其金融素養水平謹慎選擇,從而精準提高農村弱勢群體參與數字金融的主動性,助力農村數字金融發展,最終縮小不同農戶間的收入差距。

參考文獻:

[1]石玲玲,余秀江,楊威,梁偉森.數字普惠金融的增收效應與作用機制——基于中國市級面板數據的實證分析[J].金融經濟學研究,2022(02):93-104.

[2]劉錦怡,劉純陽.數字普惠金融的農村減貧效應:效果與機制[J].財經論叢,2020(01):43-53.

[3]韓英荻,龐金波,衡丹丹.數字金融對農戶多維相對貧困影響研究[J].農業現代化研究,2022(05):867-877.

[4]周利,馮大威,易行健.數字普惠金融與城鄉收入差距:“數字紅利”還是“數字鴻溝”[J].經濟學家,2020(05):99-108.

[5] 李曉園,劉雨濛.數字普惠金融如何促進農村創業?[J].經濟管理,2021(12):24-40.

[6]何婧,李慶海.數字金融使用與農戶創業行為[J].中國農村經濟,2019(01):112-126.

[7]尹志超,劉泰星,張逸興.數字金融促進了居民就業嗎?[J].福建論壇(人文社會科學版),2021(02):98-112.

[8]郭峰,王靖一,王芳,孔濤,張勛,程志云.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020(04):1401-1418.

[9]楊少雄,孔榮.數字金融市場參與改善農戶收入了嗎?[J].華中農業大學學報(社會科學版),2021(05):180-190+200.

[10]李昭楠,李鈺婷,劉樹梁,劉七軍.數字普惠金融對農村家庭相對貧困影響效應——基于寧夏的農戶調研數據[J].農業現代化研究,2021(06):1104-1113.

[11]王永倉.數字普惠金融影響農民收入增長的門檻效應研究[J].金融理論與實踐,2021(06):94-109.

[12]劉心怡,張偉,陳小知.數字普惠金融對不同區域農戶收入的差異化影響研究——基于數字基礎與城鎮化的視角[J].農業現代化研究,2022(06):984-994.

[13]黃益平,黃卓.中國的數字金融發展:現在與未來[J].經濟學(季刊),2018(04):1489-1502.

[14]吳成浩.河南省培育新型農業經營主體的金融政策研究[J].金融理論與實踐,2019,No.481(08):100-105.

[15]尹志超,張逸興,于玖田.第三方支付、創業與家庭收入[J].金融論壇,2019,24(04):45-57.DOI:10.16529/j.cnki.11-4613/f.2019.04.004.

[16]? 劉家悅.金融理財產品在農村地區推廣的路徑[J].云南社會科學,2014,No.202(06):65-68.

[17] 鄭軍,伍安琪.普惠保險、家庭創業與貧富差距[J].審計與經濟研究,2023,38(01):84-95.

[18]王陽,賈晉.智能手機與農戶創業決策——基于中國農村家庭數據的實證[J].軟科學,2021(10):138-144.

[19]徐晶,張正峰.農戶家庭非農創業對農地轉出的影響[J].農業現代化研究,2021(06):1083-1092.

[20]徐輝,王慧翔.家庭普惠金融水平對農村家庭創業的影響[J].統計與決策,2022(12):75-79.

[21]張勛,萬廣華,張佳佳,何宗樾.數字經濟、普惠金融與包容性增長[J].經濟研究,2019(08):71-86.

[22]Jo Thori Lind,Halvor Mehlum. With or Without U? The Appropriate Test for a U‐Shaped Relationship *[J].Oxford Bulletin of Economics and Statistics,2010,72(1):109-118.

[23]傅巧靈,游濤,李媛媛等.京津冀地區普惠金融政策對城鄉收入差距的影響研究[J].中國軟科學,2021(S1):148-156.

[24]蔣長流,胡濤文.金融素養提高家庭收入了嗎?[J].金融教育研究,2023,36(02):3-12.

基金項目:2022年大學生創新創業訓練計劃資助(S202210712247)。

作者單位:西北農林科技大學經濟管理學院

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24