創(chuàng)新投入對企業(yè)債務(wù)償還的影響研究

2023-05-22 23:48:09鄭朝亮張含笑劉善球

中小企業(yè)管理與科技·上旬刊 2023年5期

鄭朝亮 張含笑 劉善球

【摘? 要】在企業(yè)存量資金不變的情況下,增加創(chuàng)新投入就意味著償還債務(wù)資金的減少,會對債務(wù)償還造成影響。論文篩選上海證券交易所和深圳證券交易所2 124家上市公司作為研究對象構(gòu)建多元回歸模型,對公司創(chuàng)新投入與公司債務(wù)償還關(guān)系進(jìn)行實證研究。結(jié)論:①創(chuàng)新投入對公司債務(wù)償還具有負(fù)相關(guān)影響;②在國家扶持下公司創(chuàng)新投入對其債務(wù)償還負(fù)向影響更大。論文豐富了公司創(chuàng)新投入對債務(wù)償還影響的理論,為公司創(chuàng)新投入提供了借鑒和參考。

【關(guān)鍵詞】創(chuàng)新投入;債務(wù)償還;政策扶持

【中圖分類號】F273.1;F832.5;F275? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻(xiàn)標(biāo)志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2023)05-0036-05

1 引言

創(chuàng)新是企業(yè)發(fā)展的動力。世界知識產(chǎn)權(quán)組織發(fā)布的《2021年全球創(chuàng)新指數(shù)報告》顯示,中國從2020年的第14位上升到第12位,連續(xù)9年保持上升。從增長速度來看,中國企業(yè)的創(chuàng)新投入費(fèi)用的增長明顯高于大多數(shù)國家,21世紀(jì)是知識經(jīng)濟(jì)時代,中國經(jīng)濟(jì)進(jìn)入高質(zhì)量增長階段。在中國政府大力支持企業(yè)技術(shù)創(chuàng)新背景下,推出系列扶持“專精特新”企業(yè)降低稅費(fèi),盤活存量資金,降低公司創(chuàng)新風(fēng)險,促進(jìn)公司創(chuàng)新投入資金增長,創(chuàng)新投入的增加反過來會對自身債務(wù)的償還具有影響。2018年后中國企業(yè)優(yōu)化結(jié)構(gòu)推進(jìn)高質(zhì)量發(fā)展,科技作為引領(lǐng)企業(yè)發(fā)展的驅(qū)動力作用愈加凸顯。中共十八大提出“創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,中國經(jīng)濟(jì)處在升級換擋、優(yōu)化結(jié)構(gòu)、轉(zhuǎn)換動能的關(guān)鍵期。”目前企業(yè)數(shù)智化轉(zhuǎn)型升級需要持續(xù)不斷追加創(chuàng)新投入,在各級地方政府出臺大量扶持企業(yè)發(fā)展政策背景下,降低了公司稅費(fèi)負(fù)擔(dān),進(jìn)而能夠有更多資金流向研發(fā)創(chuàng)新,但同時因創(chuàng)新的不確定風(fēng)險存在,創(chuàng)新資金的大量投入未必能帶來回報,甚者帶來財務(wù)債務(wù)償還風(fēng)險,現(xiàn)行階段中國公司研發(fā)創(chuàng)新投入的增加會對企業(yè)債務(wù)償還造成什么影響成為一個研究命題。為補(bǔ)充實證研究疫情視角下公司科技創(chuàng)新投入對其債務(wù)償還造成的影響,本文篩選2021年上海證券交易所和深圳證券交易所2 124家公司數(shù)據(jù),構(gòu)建多元回歸模型,從公司科技創(chuàng)新投入和債務(wù)償還方面,分析二者之間的關(guān)系,為公司進(jìn)一步完善創(chuàng)新機(jī)制提供數(shù)據(jù)支持和參考。

2 研究目的

不同經(jīng)濟(jì)環(huán)境下企業(yè)對創(chuàng)新投入的意愿強(qiáng)度不一樣,對企業(yè)創(chuàng)新投入的大小取決于管理層對未來債務(wù)償還帶來財務(wù)風(fēng)險的看法和未來現(xiàn)金流保障程度。研究2020年至2021年中國企業(yè)在疫情沖擊背景下上市公司創(chuàng)新投入對公司債務(wù)償還的影響,來檢驗在經(jīng)濟(jì)社會特殊階段公司創(chuàng)新投入對債務(wù)償還的影響是否偏離正常市場經(jīng)濟(jì)條件下的理論預(yù)測軌跡,以及在享受政府扶持政策條件下對這種影響起到什么作用,為地方政府制定企業(yè)扶持政策和資金監(jiān)管提供數(shù)據(jù)支持及參考。

3 文獻(xiàn)綜述與研究假設(shè)

關(guān)于企業(yè)創(chuàng)新研發(fā)投入與公司償債能力之間的關(guān)系,前期很多學(xué)者從不同層面對此進(jìn)行研究。潘潤婷等(2022)指出研發(fā)投入對企業(yè)長期償債能力有負(fù)向影響,由于研發(fā)期內(nèi)難以形成利潤以及研發(fā)產(chǎn)品不受歡迎,公司難以取得大量現(xiàn)金流入,導(dǎo)致長期償債能力減弱。郭麗婷和徐鑫(2020)指出資產(chǎn)負(fù)債率與創(chuàng)新支出之間存在著負(fù)向關(guān)系,即企業(yè)資產(chǎn)負(fù)債率越高,企業(yè)進(jìn)行創(chuàng)新投資概率越小。肖海蓮等(2014)指出基礎(chǔ)性創(chuàng)新投資顯著地受到債務(wù)規(guī)模融資約束,一般創(chuàng)新支出對債務(wù)融資規(guī)模影響不明顯。王宇峰和張娜(2014)指出長期借款和短期借款對創(chuàng)新支出都具有影響力,同時說明長期借款對創(chuàng)新支出的影響作用大于短期借款。韓曉杰(2017)認(rèn)為融資約束與企業(yè)創(chuàng)新投入成反比。劉督等(2015)實證結(jié)果表明公司總體負(fù)債水平能夠促進(jìn)企業(yè)的創(chuàng)新投入產(chǎn)出。曾凌玲(2016)認(rèn)為制造型公司資產(chǎn)負(fù)債率越高,則企業(yè)的創(chuàng)新投入就越小;短期負(fù)債越多創(chuàng)新投入越小;長期負(fù)債對創(chuàng)新投入不敏感。Bronwyn(1992)、Harley等(2002)指出科技支出強(qiáng)度與負(fù)債比例存在顯著正相關(guān)。Bester(1985)和Hubbard(1998)指出美國企業(yè)存在杠桿融資比率與企業(yè)無形資產(chǎn)投入比存在顯著負(fù)相關(guān)關(guān)系。趙隆昌等(2021)提出企業(yè)資產(chǎn)負(fù)債率與創(chuàng)新投資負(fù)相關(guān),即企業(yè)的資產(chǎn)負(fù)債率越高,該企業(yè)進(jìn)行R&D投資的可能性就越低。從上面學(xué)者論述可以看出對創(chuàng)新投入和償還債務(wù)之間的關(guān)系中外學(xué)者有不同甚至相反的觀點。企業(yè)所處經(jīng)濟(jì)和社會環(huán)境不同,對同一問題可以有不同層面視角的回答,目前企業(yè)在疫情影響下所處數(shù)智轉(zhuǎn)型高質(zhì)量發(fā)展階段,實證檢驗這一命題具有現(xiàn)實意義。

3.1 創(chuàng)新投入對公司債務(wù)償還的影響

進(jìn)入21世紀(jì)大智移云等科學(xué)技術(shù)發(fā)展日新月異,當(dāng)下百年未有大變局下唯有科技創(chuàng)新才能使企業(yè)立于不敗之地,唯創(chuàng)新才能發(fā)展成為企業(yè)共識。要創(chuàng)新就要資金投入,高科技人才及高新裝備都需要較大規(guī)模資金,當(dāng)企業(yè)有較富余的資金時債務(wù)比率低,企業(yè)更傾向研發(fā)創(chuàng)新投入,企業(yè)的負(fù)債率高其研發(fā)投入就少。當(dāng)企業(yè)想要進(jìn)行創(chuàng)新研發(fā)投入等經(jīng)濟(jì)活動時,資產(chǎn)負(fù)債率水平就顯得尤其重要。在公司存量資金保持穩(wěn)定的情況下,創(chuàng)新投入的資金多就意味著償債能力的減弱,綜上論述文章提出如下假設(shè):

H1:創(chuàng)新投入對公司債務(wù)償還存在負(fù)向影響。

3.2 政策扶持下創(chuàng)新投入對公司債務(wù)償還的影響

政府政策扶持鼓勵是科技創(chuàng)新的催化劑,政策鼓勵和支持措施促進(jìn)生產(chǎn)要素和生產(chǎn)條件重新組合。由于創(chuàng)新投入具有外部性和高風(fēng)險性,使企業(yè)對創(chuàng)新投入的積極性大大降低,一定程度上抑制了企業(yè)創(chuàng)新。要降低企業(yè)研發(fā)過程中的不確定性,保證有正常的營運(yùn)資金供應(yīng),政府制定的扶持鼓勵政策對企業(yè)的創(chuàng)新投入有重要引導(dǎo)傾向。基于上述理論本文先分析創(chuàng)新投入與公司債務(wù)償還之間的關(guān)系,在此基礎(chǔ)上,把政府政策扶持因素加入模型,研究政策扶持背景下上市公司創(chuàng)新投入與公司債務(wù)償還之間的關(guān)系。故提出下面假設(shè):

H2:政府政策扶持背景下的公司創(chuàng)新投入對債務(wù)償還負(fù)向影響更大。

4 研究方法

4.1 樣本選擇與數(shù)據(jù)來源

篩選中國上海證券交易所和深圳證券交易所上市公司數(shù)據(jù),利用Excel和SPSS軟件對數(shù)據(jù)進(jìn)行清洗處理,扣除不完整和缺失數(shù)據(jù)的公司,扣除ST類有風(fēng)險警示的公司,最終得到2 124家公司2021年報表和相關(guān)數(shù)據(jù)。所有數(shù)據(jù)均來源于國泰安(CSMAR)數(shù)據(jù)庫。文章運(yùn)用了Excel進(jìn)行數(shù)據(jù)整理,使用SPSS軟件進(jìn)行實證分析研究。

4.2 變量設(shè)定

第一,被解釋變量。本文采用的公司債務(wù)償還因變量財務(wù)指標(biāo)為資產(chǎn)負(fù)債率。根據(jù)現(xiàn)有學(xué)者研究,普遍使用公司資產(chǎn)負(fù)債率、產(chǎn)權(quán)比率、股東權(quán)益比率、利息保障倍數(shù)評價公司的債務(wù)償還能力,資產(chǎn)負(fù)債率能夠更直觀地反映企業(yè)的資本結(jié)構(gòu),衡量企業(yè)的償債能力也更為顯著,故本文用總資產(chǎn)負(fù)債率(TDR)來衡量企業(yè)償債能力。其計算公式為:資產(chǎn)負(fù)債率=年末負(fù)債總額/年末資產(chǎn)總額×100%。第二,解釋變量。本文的解釋變量為創(chuàng)新投入水平,本文用創(chuàng)新投入金額/營業(yè)收入計算出企業(yè)的年度創(chuàng)新投入水平,用符號R&D表示。第三,控制變量。由于各企業(yè)間存在總資產(chǎn)收益率、規(guī)模等差異性,故本文選取企業(yè)規(guī)模(資產(chǎn)總額自然對數(shù))、總資產(chǎn)收益率、公司的償債能力作為控制變量。第四,虛擬變量。本文的虛擬變量為政府政策扶持。如果企業(yè)當(dāng)年度享受政府政策扶持時則賦值為1,否則賦值為0。具體變量定義如表1所示。

4.3 模型構(gòu)建

綜上理論假設(shè),為區(qū)分公司是否享受政策扶持,構(gòu)建未享受政策扶持的模型(1)和享受政策扶持的模型(2):

TDR=α0+α1R&D+α2SIZE+α3ROA+α4LDR+ε? ? ?(1)

TDR=β0+β1R&D+β2ZCFC+β3SIZE+β4ROA+β5LDR+ε? ?(2)

其中,α0、β0為常數(shù)項,αi、βi(i=1,2,3,4,5)為系數(shù),ε為隨機(jī)誤差項。

模型(1)檢驗H1創(chuàng)新投入對企業(yè)償債能力的影響;模型(2)檢驗H2享受政策扶持下創(chuàng)新投入對企業(yè)償債能力的影響。

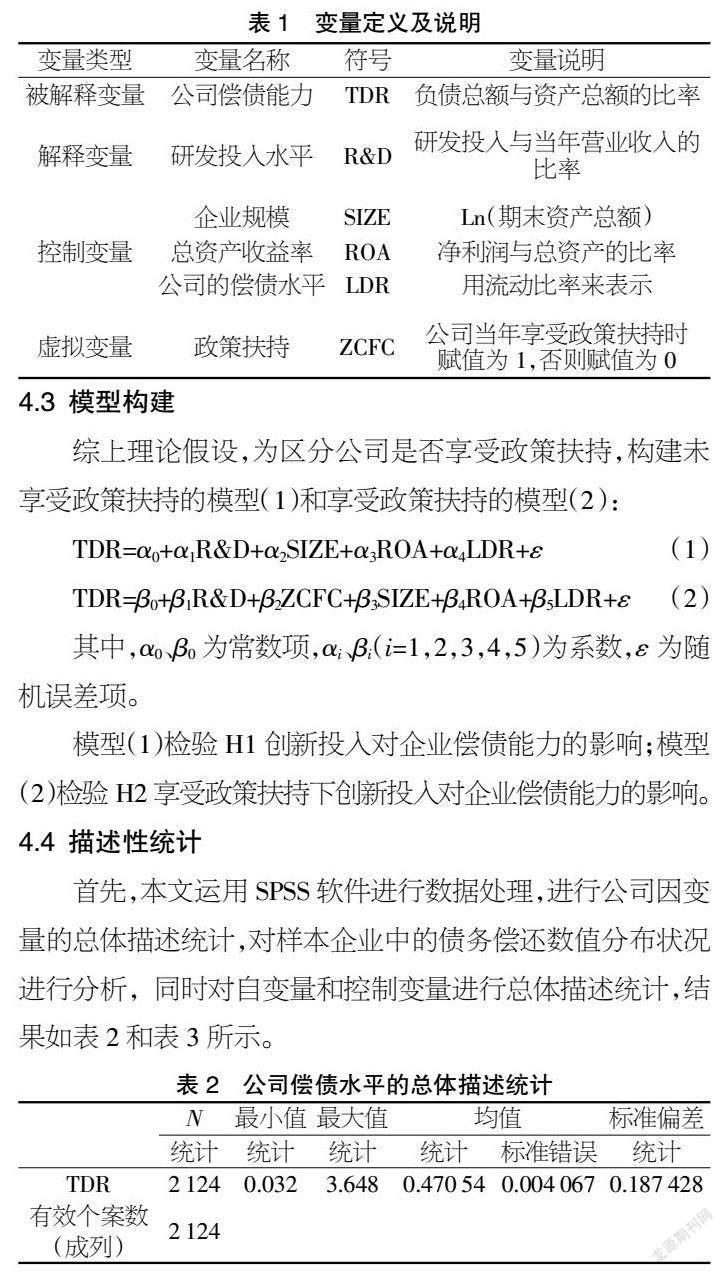

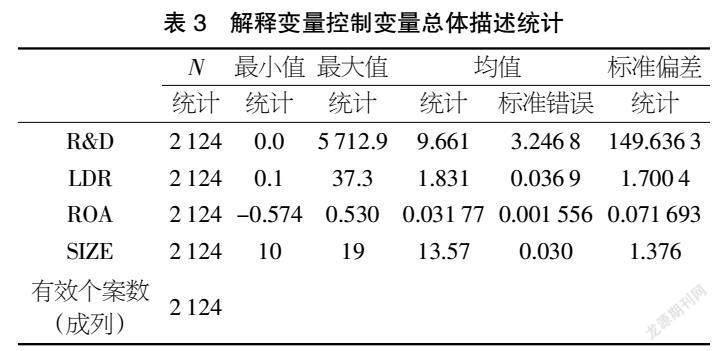

4.4 描述性統(tǒng)計

首先,本文運(yùn)用SPSS軟件進(jìn)行數(shù)據(jù)處理,進(jìn)行公司因變量的總體描述統(tǒng)計,對樣本企業(yè)中的債務(wù)償還數(shù)值分布狀況進(jìn)行分析,同時對自變量和控制變量進(jìn)行總體描述統(tǒng)計,結(jié)果如表2和表3所示。

表2描述了樣本的企業(yè)償債能力總體狀況。從樣本總體看,中國滬深上市公司2021年企業(yè)償債能力在(0.032,3.648),均值為0.471,標(biāo)準(zhǔn)差為0.187,通過數(shù)據(jù)表格可知公司資產(chǎn)負(fù)債率小于1,這說明大部分公司總資產(chǎn)大于總負(fù)債。營運(yùn)狀況良好,但表3中ROA指標(biāo)最小為-0.57,說明還存在一些凈利潤較低的企業(yè)。

第一,從表3可知R&D的均值為9.661,其最大值為5 712.9,最小值為0,說明不同公司創(chuàng)新投入存在較大差異,這也說明滬深交易所不同行業(yè)公司對技術(shù)創(chuàng)新的依賴程度有差異,從而對創(chuàng)新投入的重視程度不一樣,也可能公司缺乏科技創(chuàng)新意識,導(dǎo)致了創(chuàng)新投入資金較少。創(chuàng)新投入標(biāo)準(zhǔn)差為149.63,這體現(xiàn)出上市公司整體的研發(fā)投入強(qiáng)度處在不穩(wěn)定的水平。

第二,一般來說流動比率等于2時,對于企業(yè)來說是健康的。LDR的均值為1.831,這反映出我國深滬上市公司目前短期償債能力較強(qiáng),其最大值為37.3,最小值為0.1,標(biāo)準(zhǔn)差為1.7,這體現(xiàn)出公司之間的短期償債能力處在較穩(wěn)定的水平。

第三,ROA的最大值和最小值的差別比較大,平均數(shù)為0.032,且標(biāo)準(zhǔn)差接近0.072,這說明大部分企業(yè)的盈利能力較弱且我國深滬上市公司整體的總資產(chǎn)收益率處在較為穩(wěn)定的水平。

第四,SIZE公司規(guī)模的平均水平達(dá)到13.57,標(biāo)準(zhǔn)差為1.376,這表明我國深滬上市公司之間的規(guī)模差異較小。

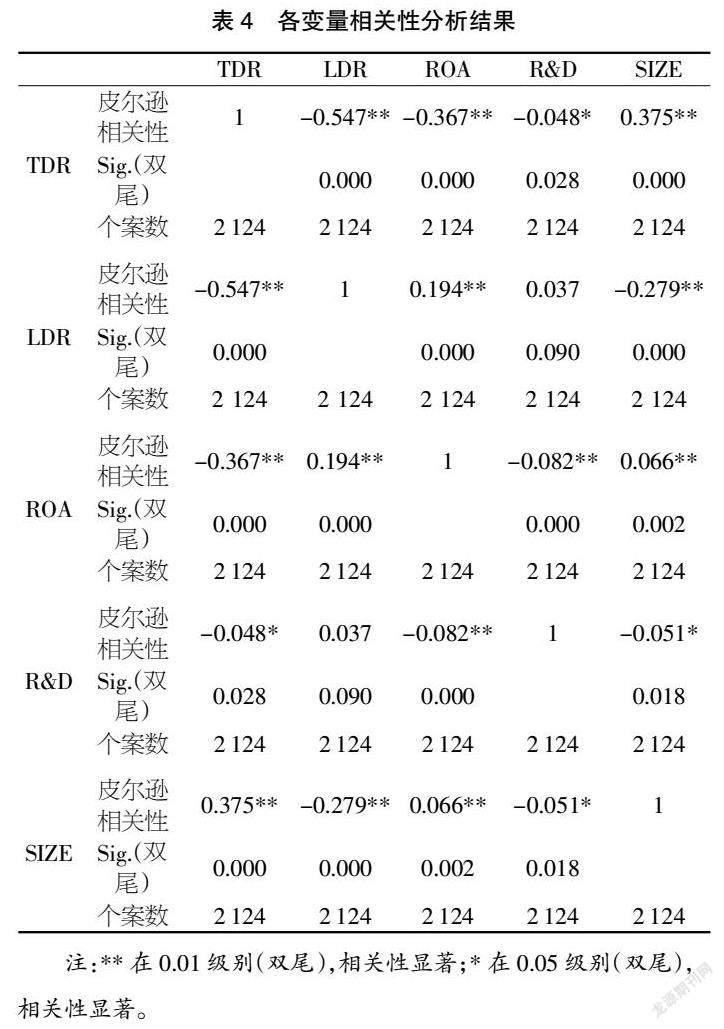

4.5 相關(guān)性分析

創(chuàng)新投入R&D自變量、債務(wù)償還TDR因變量和控制變量流動比率、規(guī)模(資產(chǎn)總額對數(shù))和總資產(chǎn)收益率的相關(guān)性分析。在進(jìn)行多元線性回歸分析時,應(yīng)先進(jìn)行變量間相關(guān)性分析,這主要是為了檢驗多元回歸模型中兩兩變量間是否存在相關(guān)性,以保證多元回歸分析時的可行性。因為因變量為連續(xù)性數(shù)據(jù),故采用SPSS進(jìn)行皮爾遜相關(guān)系數(shù)檢驗,表4數(shù)據(jù)主要包括科技創(chuàng)新投入、公司債務(wù)償還以及控制變量之間的兩兩相關(guān)性,下面將基于表中的相關(guān)性數(shù)據(jù)分析結(jié)果,分別說明模型中的解釋變量、被解釋變量以及控制變量之間的關(guān)系。其數(shù)據(jù)結(jié)果如表4所示。

表4數(shù)據(jù)分析結(jié)果如下:第一,創(chuàng)新投入與企業(yè)債務(wù)償還之間的關(guān)系。數(shù)據(jù)顯示創(chuàng)新投入與企業(yè)償債能力的相關(guān)系數(shù)為-0.048,并且在5%的水平上顯著。根據(jù)創(chuàng)新投入與企業(yè)債務(wù)償還能力相關(guān)系數(shù)符號可以判斷二者之間存在負(fù)相關(guān),從而初步證明了文章提出的第一個假設(shè)H1,因此,可以對二者之間的關(guān)系進(jìn)行回歸分析,同時也為進(jìn)一步研究政府扶持政策在研發(fā)投入與企業(yè)償債能力之間具有的調(diào)節(jié)作用奠定基礎(chǔ)。其中,企業(yè)的債務(wù)償還能力與企業(yè)規(guī)模SIZE的相關(guān)系數(shù)為0.375,在1%的水平上顯著,說明企業(yè)規(guī)模是衡量企業(yè)能否償還債務(wù)的重要指標(biāo),對公司償債能力存在較大影響;反之企業(yè)償債水平也反映了公司規(guī)模的大小。第二,表4顯示,解釋變量(R&D)和控制變量LDR之間顯著性水平為0.09,大于0.05說明二者之間存在不顯著關(guān)系,解釋變量(R&D)和控制變量SIZE之間存在顯著關(guān)系,顯著性系數(shù)為0.018,小于0.05,在5%的水平上顯著。說明創(chuàng)新投入對企業(yè)債務(wù)償還能力的影響外,同時考慮了創(chuàng)新投入與規(guī)模變量SIZE間的影響。

4.6 回歸分析

4.6.1 對模型進(jìn)行多元回歸分析

由表5模型摘要可以看出,調(diào)整后的R方為37.2%,說明模型的預(yù)測變量、自變量因素能夠解釋因變量TDR變化的37.2%達(dá)到可以接受程度。德賓-沃森值為1.922接近2說明樣本各自是獨(dú)立的。

表6可以看出研發(fā)投入R&D的顯著性是0.003,小于0.05,有顯著性影響,同理ROA、LDR均有顯著性,并且變量R&D、ROA和LDR的膨脹系數(shù)VIF均小于5,分別為1.01、1.05和1.04,說明變量之間沒有多重共線性,研發(fā)支出的系數(shù)為-6.52,說明研發(fā)支出與公司債務(wù)償還存在負(fù)向影響,從而證明了假設(shè)H1。總資產(chǎn)凈利率與公司債務(wù)償還TDR也存在負(fù)向影響,流動負(fù)債率LDR與債務(wù)償還存在負(fù)向影響,即流動負(fù)債率越高,債務(wù)償還能力越低,也符合償還債務(wù)理論。多元回歸模型如下:

研發(fā)投入TDR=0.593-6.515R&D-0.720ROA-0.054LDR

從表7殘差統(tǒng)計及圖1回歸標(biāo)準(zhǔn)化殘差圖來看,殘差的平均值為0.47,最小值為-1.52,最大值為0.95,標(biāo)準(zhǔn)偏差0.11,圖1近似正態(tài)分布,也說明模型符合診斷可以接受。

4.6.2 政策扶持下企業(yè)研發(fā)投入和公司債務(wù)償還的關(guān)系驗證

如在線性模型中增加政府扶持政策變量,重新作多元線性回歸如表8所示,增加政府扶持政策變量后模型摘要及表9增加政府扶持政策變量后回歸系數(shù),可以看出增加政策扶持ZCFC變量后,調(diào)整后的R方變化為37.1%,比未增加該變量時R方37.2%降低0.1%,增加政策扶持的模型解釋力度減弱,并且政策扶持ZCFC變量系數(shù)值為-0.004,創(chuàng)新投入系數(shù)由-6.52變化為-6.55,負(fù)向系數(shù)更大,即政策扶持條件下,創(chuàng)新研發(fā)投入對公司債務(wù)償還成負(fù)向影響并且影響更強(qiáng),證明了假設(shè)H2。增加政策扶持變量后的模型如下:

研發(fā)投入TDR=0.596-6.554R&D-0.722ROA-0.054LDR-0.004ZCFC

5 結(jié)論及建議

本文選取2021年滬深2 124家上市公司為統(tǒng)計樣本,對政策扶持下的創(chuàng)新投入對公司債務(wù)償還的影響進(jìn)行實證檢驗和分析。結(jié)論:①創(chuàng)新投入對公司債務(wù)償還產(chǎn)生負(fù)向影響;②存在政策扶持下的公司創(chuàng)新投入對債務(wù)償還的負(fù)向影響更強(qiáng)。為檢驗?zāi)P偷姆€(wěn)健性,本文通過殘差統(tǒng)計以及回歸標(biāo)準(zhǔn)化殘差圖進(jìn)一步判斷,驗證假設(shè)和模型具有穩(wěn)健性。研究結(jié)果表明即使在疫情對中國經(jīng)濟(jì)較大沖擊下,樣本企業(yè)的創(chuàng)新投入對公司債務(wù)償還產(chǎn)生負(fù)向影響,支持了正常市場條件下的假設(shè),另外也同時驗證了存在政策扶持下的公司創(chuàng)新投入對債務(wù)償還的負(fù)向影響更強(qiáng)的假設(shè),說明了假設(shè)在不同經(jīng)濟(jì)態(tài)勢下的適用性,豐富了企業(yè)創(chuàng)新投入相關(guān)理論,為完善企業(yè)創(chuàng)新投入機(jī)制提供了數(shù)據(jù)參考。下一步會將公司研究樣本劃分為國有公司與非國有公司,以及分行業(yè)進(jìn)行驗證檢驗優(yōu)化模型,將規(guī)模和企業(yè)性質(zhì)分別作為中介效應(yīng)檢驗?zāi)P瓦M(jìn)行處理。另外,分別按照是否享受行業(yè)內(nèi)扶持政策進(jìn)行數(shù)據(jù)處理,分析其社會特殊經(jīng)濟(jì)時期企業(yè)創(chuàng)新投入對債務(wù)償還的影響,還需考慮企業(yè)享受扶持政策影響因子的滯后性,可以進(jìn)一步用傾向差分法來構(gòu)建模型驗證,受篇幅限制將是下一步的研究方向。

在當(dāng)前企業(yè)轉(zhuǎn)型升級高質(zhì)量發(fā)展階段,基于上述研究結(jié)論,提出建議:

①創(chuàng)新投入要在保證到期債務(wù)償還的前提下進(jìn)行。創(chuàng)新投入是公司生存發(fā)展的法寶,但基于創(chuàng)新的不確定性風(fēng)險,大量的資金投入可能得不到回報,且降低公司長短期債務(wù)償還能力,故創(chuàng)新投入要保證資金周轉(zhuǎn)能夠償還到期債務(wù)的前提下量力而行。

②政策扶持條件下,加大對公司扶持補(bǔ)助資金的監(jiān)管。對扶持補(bǔ)助資金企業(yè)要合理分配,建立專戶加大監(jiān)管,合理使用防止浪費(fèi),減少非必要成本和費(fèi)用,提高使用效益,促進(jìn)企業(yè)高質(zhì)量發(fā)展。

【參考文獻(xiàn)】

【1】潘潤婷,丁勝,湯笑玫.兔寶寶公司的研發(fā)投入對償債能力的影響研究[J].中國林業(yè)經(jīng)濟(jì),2022(04):110-113.

【2】郭麗婷,徐鑫.制造型企業(yè)償債能力對企業(yè)創(chuàng)新投資的影響研究——基于我國上市公司的經(jīng)驗證據(jù)[J].青海金融,2020(01):27-31.

【3】肖海蓮,唐清泉,周美華.負(fù)債對企業(yè)創(chuàng)新投資模式的影響——基于R&D異質(zhì)性的實證研究[J].科研管理,2014,35(10):77-85.

【4】王宇峰,張娜.政治聯(lián)系、債務(wù)融資與企業(yè)研發(fā)投入——來自中國上市公司的經(jīng)驗證據(jù)[J].財經(jīng)理論與實踐,2014(03):60-64.

【5】韓曉杰.融資約束和R&D投資與企業(yè)創(chuàng)新效率的相關(guān)研究[J].經(jīng)濟(jì)研究參考,2017(32):72-78.

【6】劉督,萬迪昉,吳祖光.債務(wù)融資能夠在研發(fā)活動中發(fā)揮治理作用嗎?[J].西安交通大學(xué)學(xué)報(社會科學(xué)版),2015(03):53-58.

【7】曾凌玲.負(fù)債融資對我國高新技術(shù)企業(yè)R&D投入影響的實證研究[D].廣州:廣東外語外貿(mào)大學(xué),2016.

【8】Bronwyn H Hall.The Financing of Research and Development[J].Oxford Review of Economic Policy,1992.

【9】Harley E,Ryan,Roy A.Noggins'.Interactions between R&D Investment Decisions and Compensation Policy[J].Financial Management,2002.

【10】Bester,H.Screening vs.Rationing in Credit Markets with Imperfect Information[J].American Economic Review,1985(75):850-855.

【11】Hubbard,R.GCapital-market Imperfection sand Investment[J].Journal of Economic iterature,1998(36):193-225.

【12】趙隆昌,岳毅然,徐雄偉.稅收優(yōu)惠,政策激勵與企業(yè)創(chuàng)新——基于中國新能源汽車的行業(yè)發(fā)展現(xiàn)狀[J].社會科學(xué)前沿,2021,10(4):7.