客戶集中度、融資約束與企業避稅

2023-05-30 22:41:25朱榮饒靜李竹

會計之友 2023年3期

朱榮 饒靜 李竹

【摘 要】 研究企業避稅行為的影響因素是近年來學術界和理論界關注的重要話題。文章以2007—2020年上市公司為樣本,系統分析了客戶集中度對企業避稅的影響。研究發現:(1)客戶集中度越高,避稅程度越高;(2)客戶集中度通過加劇融資約束,進而促進企業避稅;(3)管理層持股會削弱客戶集中度與企業避稅之間的正相關關系。研究結論不僅豐富了客戶集中度經濟后果的研究,而且為規范企業避稅行為提供了經驗參考。

【關鍵詞】 客戶集中度; 融資約束; 企業避稅

【中圖分類號】 F274;F275;F812? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)03-0027-07

一、引言

避稅是企業減輕稅收負擔的行為。已有研究主要考察稅收監管強度[ 1 ]、政策環境[ 2 ]、股權激勵[ 3 ]、高管特質[ 4 ]、公司治理[ 5 ]等因素對企業避稅行為的影響,但鮮有文獻研究客戶對企業避稅行為的影響。

大客戶作為企業重要的外部利益相關者,會對企業的戰略變革和經營狀況產生重要影響。一方面,較高的客戶集中度能使企業與客戶之間達成更深層次的合作,給企業帶來穩定的銷量和收入,雙方之間的信息更加透明,促進企業資源整合,降低成本[ 6 ],增強企業獲得銀行貸款的能力[ 7 ],使得企業的供應鏈更加穩定;另一方面,較高的客戶集中度可能給企業帶來更大的經營風險[ 8 ],企業為了穩定與大客戶的關系,會投入大量的專項資產,導致議價能力降低,更容易面臨資金困難。因此,為了預防較高客戶集中度帶來的現金流困境,企業有動機進行避稅以提高現金持有水平。那么,客戶集中度是否會影響企業的避稅行為?其作用機制是什么?在不同程度的管理層持股下,客戶集中度對企業避稅的影響又會發生怎樣的變化?對這些問題進行研究,無疑可以為我國企業平衡客戶集中度提供經驗借鑒,為進一步規范企業避稅提供實證支撐。

基于此,本文以2007—2020年我國上市公司為樣本,系統分析了客戶集中度對企業避稅的影響,厘清其作用機制,同時探討管理層持股對客戶集中度與企業避稅的調節作用。本文可能的研究貢獻在于:第一,從企業客戶層面揭示了客戶集中度對避稅的影響,豐富了避稅在客戶研究這一領域的文獻。第二,通過建立中介效應模型,分析客戶集中度、融資約束和避稅三者之間的關系,厘清了客戶集中度對企業避稅的作用機制。第三,從公司內部治理的角度出發,研究管理層持股對客戶集中度和企業避稅的調節效應。

二、理論基礎和研究假設

(一)客戶集中度與企業避稅

客戶集中對企業來說是一把雙刃劍。客戶集中度對企業避稅行為將產生下列影響:第一,較高的客戶集中度會降低企業運營資金管理效率[ 9 ]。為了維護與重要客戶的良好合作關系,企業會利用更多資金如投入大量的專用性資產、對特定關系的投資。如果客戶破產或者轉而與其他企業合作,企業對特定關系的投資將立即失去價值,還可能產生大量無法收回的債權,企業的未來收益也會因為重要客戶的流失而大大減少[ 10 ]。因此,客戶集中度較高的企業為了對沖現金流風險,更有動機進行避稅。第二,客戶集中度較高的企業對大客戶的依賴程度更高,大客戶往往利用其議價能力迫使企業降低銷售價格,提供更多的商業信用[ 11 ]。另外,大客戶為了降低庫存水平,防止貨物堆積產生更多的成本,更傾向于頻繁地以較小的數量交付。這些不利的協議降低了公司的盈利空間,并將流動性風險轉移給企業,導致企業的盈利能力下降,嚴重影響企業當期和未來的現金流。因此,企業有動機通過避稅來減少現金流流出。第三,大客戶為了確保與企業持續地正常合作,傾向于選擇財務狀況良好的公司進行交易,企業為了穩定大客戶的合作意向,會保持較高的現金流水平,向大客戶展示良好的財務能力。因此,企業有動力通過避稅來獲得額外的現金持有,從而顯示企業的財務健康狀況。基于以上分析,客戶集中度較高的企業面臨較高的現金流風險,為了預防企業的資金流斷裂,其更愿意持有高水平的現金。由于避稅可以達到增加現金持有、緩解融資約束的目的,因此公司可能會通過避稅來籌集更多資金。基于此,本文提出假設1:

假設1:在其他條件不變的情況下,客戶集中度越高,企業的避稅程度越高。

(二)客戶集中度、融資約束與企業避稅

客戶集中度較高的企業會影響融資約束水平,進而影響企業避稅行為,主要理由如下:首先,企業為了維護與重要客戶的良好合作關系,會投入大量的專用性資產,造成企業的現金流降低,部分現金流轉變成資產,降低了企業的變現能力,加劇了企業的融資約束程度。其次,如果大客戶破產或者轉向與其他企業合作,企業可能產生大量無法收回的債權,并且未來銷售收入也會大幅減少,此時大客戶的流失會影響企業股票價格,從而影響企業股權融資。再次,銀行綜合考慮企業的財務狀況后,可能會提高企業貸款條件,縮短企業貸款期限,大客戶的流失使企業在股權融資和銀行貸款方面更加困難,加劇了企業的融資約束程度。最后,較高客戶集中度的企業在與主要客戶談判中處于被動地位,議價能力較低,企業被迫提供更多的商業信用[ 11 ],嚴重影響企業當期和未來現金流,使企業自身的利潤率和業績有所降低,加劇了企業的融資約束。避稅行為可以增加公司的凈現金流入,緩解融資約束,所以企業為了緩解較高客戶集中度帶來的潛在的現金流壓力和融資約束困境,有很大動機進行避稅。基于以上分析,本文提出假設2:

假設2:在其他條件不變的情況下,客戶集中度通過加劇融資約束,增加企業的避稅程度。

(三)客戶集中度、管理層持股與企業避稅

基于委托代理理論,管理層與股東之間存在代理沖突,管理層有可能為了自身利益而違背股東利益進行避稅。越來越多的研究表明避稅會增加企業內部代理成本和債務融資成本[ 12 ],加劇信息不對稱程度[ 13 ],增加股價崩盤風險[ 14 ]等。股東為了整體利益,有動機采取行動來降低管理層因為私利而進行違規避稅的行為。

管理層持股作為降低上市公司代理沖突的內部激勵機制,通過增加持股比例將自身利益與企業價值相關聯[ 15 ],是趨同管理者和股東利益最直接、最有效的方法,有利于克服管理者短視行為,能有效抑制管理層的避稅行為。基于此,本文提出假設3:

假設3:在其他條件不變的情況下,管理層持股會弱化客戶集中度與企業避稅之間的正相關關系。

三、研究設計

(一)數據來源

本文以2007—2020年A股上市公司為研究樣本,并對數據進行如下篩選:(1)剔除金融行業相關數據;(2)剔除ST樣本;(3)剔除關鍵變量缺失的樣本。經過上述處理,最終得到12 151個觀測值。為控制極端值的影響,本文對所有連續變量在前后1%的水平上進行Winsorize處理。本文數據均來自CSMAR數據庫。

(二)變量定義

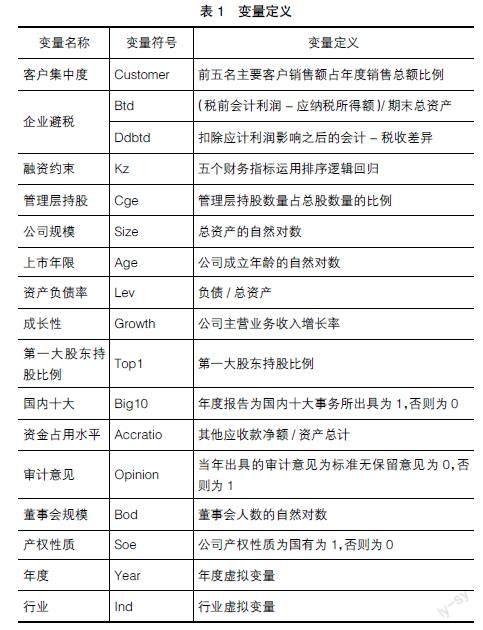

1.客戶集中度(Customer)

借鑒王丹等[ 16 ]的相關研究,采用企業向前五名主要客戶銷售額占年度銷售總額比例表示客戶集中度。該指標越大,說明公司的客戶集中程度越高。

2.企業避稅(Btd,Ddbtd)

本文采用稅會差異(Btd)來刻畫企業的避稅程度。具體而言,Btd等于(稅前會計利潤-應納稅所得額)/期末總資產。應納稅所得額=當期所得稅費用/名義所得稅率。Btd越大,意味著會計利潤與應納稅所得額的差異越大,從而企業避稅的可能性越大。此外,借鑒Desai and Dharmapala[ 17 ]衡量避稅的方法,使用扣除應計利潤影響之后的稅會差異(Ddbtd)來刻畫企業的避稅程度。

3.融資約束(Kz)

借鑒Kaplan and Zingales[ 18 ]等的相關研究,采用經營性凈現金流/上期末總資產、現金股利/上期末總資產、現金持有/上期末總資產、資產負債率及公司成長性五個指標,并運用排序邏輯回歸構建衡量融資約束的Kz指數,Kz數值越大,融資約束越嚴重。

4.管理層持股(Cge)

管理層持股數量占總股數量的比例。

參考已有文獻,本文加入了公司規模、上市年限、資產負債率等控制變量,具體變量定義如表1。

(三)實證模型

為了檢驗假設1,本文構建計量模型(1):

Btdi,t/Ddbtdi,t=?琢0 + ?琢1Customeri,t +∑?茁i+1Controlsi,t +

Year+Ind+?著i,t? (1)

根據前文的理論分析,如果較高的客戶集中度促進企業的避稅,Customeri,t的系數?琢1應該顯著為正。

為了檢驗假設2,本文構建計量模型(2)—模型(4):

Btdi,t/Ddbtdi,t=?琢0 + ?琢1Customeri,t +∑?茁i+1Controlsi,t +

Year+Ind+?著i,t? (2)

Kzi,t=?琢0 + ?茁1Customeri,t+∑?茁i+1Controlsi,t +Year+Ind+

?著i,t? ? ?(3)

Btdi,t/Ddbtdi,t=?琢0+?酌1Customeri,t+?酌2Kzi,t+∑?茁i+1Controlsi,t+

Year+Ind+?著i,t? ? (4)

根據溫忠麟中介效應三步法檢驗分析,在上述三個模型中,如果模型(2)中?琢1顯著則說明企業客戶集中度會對避稅產生顯著影響;模型(3)中?茁1顯著則表明企業客戶集中度會對融資約束產生顯著影響;若模型(4)中?酌1不顯著且?酌2顯著,說明融資約束存在完全中介效應,?酌1和?酌2都顯著則存在部分中介效應。其中,Controls表示控制變量集。

四、實證結果與分析

(一)描述性統計

表2報告了所有變量的描述性統計,結果表明:樣本公司在考察期間內Btd最大值是0.152,最小值是-0.137,平均值是-0.001,標準差是0.024;Ddbtd最大值是0.122,最小值是-0.141,平均值是-0.002,標準差是0.024,表明中國上市公司存在不同程度的避稅行為。Customer最大值是0.946,最小值是0.012,平均值是0.290,標準差為0.208,說明我國上市公司客戶集中度存在差異且分布合理。Kz最大值是4.642,最小值是-6.312,平均值是0.271,標準差是2.071,表明當前我國企業存在不同程度融資困境。

(二)回歸結果分析

1.客戶集中度與企業避稅

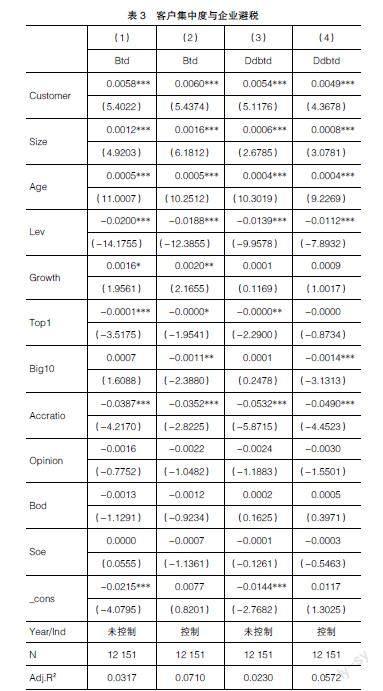

表3為企業客戶集中度與避稅的主效應檢驗結果,列(1)、列(2)是Customer與Btd的回歸結果。在列(1)加入了其他控制變量,但未控制年度和行業,Customer和Btd在1%的水平上顯著正相關;列(2)加入了其他控制變量,并控制了年度和行業,Customer和Btd仍在1%的水平上顯著正相關。表3的列(3)、列(4)是Customer與Ddbtd的回歸檢驗結果。同樣的,在列(3)加入了其他控制變量,但未控制年度和行業,Customer和Ddbtd在1%的水平上顯著正相關;列(4)加入了其他控制變量,并控制了年度和行業,Customer和Ddbtd仍在1%的水平上顯著正相關。回歸結果說明,企業客戶集中度越高,避稅程度越高,驗證了假設1。

2.客戶集中度、融資約束與企業避稅

為了檢驗融資約束在客戶集中度與企業避稅之間的中介作用,本文進行了逐步回歸,結果如表4所示。列(1)Customer與Btd在1%的水平上顯著正相關;列(2)的結果顯示Customer與Kz在1%的水平上顯著正相關,說明企業的客戶集中度越高,其面臨的融資約束程度越高。列(3)檢驗客戶集中度對避稅是否受融資約束的影響作用,加入融資約束作為中介變量后,Customer與Btd在1%的水平上顯著正相關,Kz與Btd在1%的水平上顯著正相關,根據中介檢驗標準,表明融資約束在客戶集中度與避稅之間發揮了部分中介作用,驗證了假設2。列(4)Customer與Ddbtd在1%的水平上顯著正相關,列(5)Customer與Kz在1%的水平上顯著正相關,列(6)加入融資約束作為中介變量后,Customer與Ddbtd在1%的水平上顯著正相關,Kz與Ddbtd在5%的水平上顯著正相關,說明融資約束在客戶集中度與避稅之間發揮了部分中介作用,同樣驗證了假設2。

3.客戶集中度、管理層持股與企業避稅

表5報告了管理層持股對客戶集中度和企業避稅的調節效應檢驗結果。列(1)Customer與Btd在1%的水平上顯著正相關,說明客戶集中度加劇了企業避稅程度。在考慮管理層持股的調節作用后,列(3)CustomerCge(管理層持股和客戶集中度的交互項)與Btd在1%的水平上顯著負相關,說明管理層持股能顯著削弱客戶集中度對企業避稅的促進作用,驗證了假設3。列(4)Customer與Ddbtd在1%的水平上顯著正相關,列(6)CustomerCge與Ddbtd在1%的水平上顯著負相關,說明管理層持股能顯著削弱客戶集中度對企業避稅的促進作用,同樣驗證了假設3。

(三)穩健性檢驗

為進一步保證研究結論的穩健性,本文進行了如下穩健性測試:首先,選取第一大主要客戶銷售額占年度銷售總額比例代替Customer重新進行模型(1)回歸;其次,客戶集中度對避稅的影響可能存在滯后效應,也可能有內生性問題,為了消除上述兩個問題對結論的影響,本文將客戶集中度滯后一期處理進行回歸;再次,選取名義所得稅率與實際稅率之差的五年平均值來衡量企業的避稅程度重新進行模型(1)回歸;最后,考慮到行業差異可能對本文研究結論造成影響,選取行業中占主導地位的制造業樣本進行穩健性檢驗。以上穩健性測試結果與前文保持一致。限于篇幅,未列出檢驗結果。

五、研究結論與建議

客戶作為企業的重要經濟來源,關系到企業當期和未來的生產銷售計劃、資金周轉率和戰略發展,在很大程度上影響公司的避稅。本文選取2007—2020年我國上市公司作為研究對象,考察企業客戶集中度對避稅的影響。研究發現:首先,客戶集中度越高的企業,避稅程度越高;其次,客戶集中度通過加劇融資約束,進而促進企業避稅;最后,管理層持股會削弱客戶集中度與企業避稅之間的正相關關系。本文的研究結論不僅豐富了客戶集中度經濟后果的研究,而且為規范企業避稅行為提供了經驗參考。

根據研究結論,本文提出如下建議:(1)盡管稅務籌劃是企業合法的稅收管理措施,但企業有可能過度避稅損害國家利益,因此有關部門應加強對企業納稅行為的監督,特別是加強對客戶依賴度高的企業納稅行為的監督。(2)客戶依賴是企業陷入財務困境和進行避稅的重要誘因,企業應該充分權衡利弊,建立良好的客戶關系,不過分依賴大客戶。(3)企業可以通過增加管理層持股來緩沖客戶集中度過高引起的管理層的避稅行為。

【參考文獻】

[1] 江軒宇.稅收征管、稅收激進與股價崩盤風險[J].南開管理評論,2013(5):152-160.

[2] 陳德球,陳運森,董志勇.政策不確定性、稅收征管強度與企業稅收規避[J].管理世界,2016(5):151-163.

[3] 呂偉,李明輝.高管激勵、監管風險與公司稅負:基于制造業上市公司的實證研究[J].山西財經大學學報,2012(5):71-78.

[4] 文雯,張曉亮,宋建波.學者型CEO能否抑制企業稅收規避[J].山西財經大學學報,2019(6):110-124.

[5] 丁銳,徐高雙.強制內部控制審計和企業避稅[J].會計之友,2021(9):26-32.

[6] 王雄元,王鵬,張金萍.客戶集中度與審計費用:客戶風險抑或供應鏈整合[J].審計研究,2014(6):72-82.

[7] 王迪,劉祖基,趙澤朋.供應鏈關系與銀行借款:基于供應商/客戶集中度的分析[J].會計研究,2016(10):42-49.

[8] 陳正林.客戶集中、政府干預與公司風險[J].會計研究,2016(11):23-29.

[9] 程昔武,程煒,紀綱.客戶集中度、市場競爭與營運資金管理效率[J].會計之友,2020(7):45-51.

[10] DHALIWAL D,JUDD J S,SERFLING M,et al.Customer concentration risk and the cost of equity capital[J].Journal of Accounting and Economics,2016,61(1):23-48.

[11] 陳正林.客戶集中、行業競爭與商業信用[J].會計研究,2017(11):79-86.

[12] 葉康濤,劉行.公司避稅活動與內部代理成本[J].金融研究,2014(9):158-176.

[13] BALAKRISHNAN K,BLOUIN J,GUAY W.Does tax aggressiveness reduce corporate transparency [R].Working Paper,2012.

[14] KIM J B,LI Y,ZHANG L.Corporate tax avoidance and stock price crash risk:firm-level analysis[J].Journal of Financial Economics,2011,100(3):639-662.

[15] 王晗,陳傳明,張曼麗,等.管理層持股如何影響關聯交易[J].中國經濟問題,2016(5):125-136.

[16] 王丹,李丹,李歡.客戶集中度與企業投資效率[J].會計研究,2020(1):110-125.

[17] DESAI M A,DHARMAPALA D.Corporate tax avoidance and high-powered incentives [J].Journal of Financial Economics,2006,79(1):145-179.

[18] KAPLAN? S? N,ZINGALES? L.Do? investment-cash flow sensitivities provide useful measures of financing constraints[J].Quarterly Journal of Economics,1997,112(1):169-215.