企業(yè)債券風(fēng)險預(yù)警的研究

2023-05-30 01:00:21劉彥杉

時代金融 2023年3期

劉彥杉

一、引言

2014年以前,我國債券市場作為“直接融資”金融體系的重要組成部分、非金融部門資金來源與運轉(zhuǎn)的重要通道、銀行系統(tǒng)調(diào)節(jié)風(fēng)險和配置資產(chǎn)的重要工具,一直發(fā)揮著關(guān)鍵的作用,然而其市場化發(fā)展進程相對緩慢,我國債券市場一直存在“剛性兌付”的現(xiàn)象,作為發(fā)行方會出于利益或者聲譽的角度,在債券的資金出現(xiàn)風(fēng)險、產(chǎn)品可能違約或無法達到預(yù)期收益的情況時,尋找第三方機構(gòu)或用自有資金墊款以此來補償投資者。

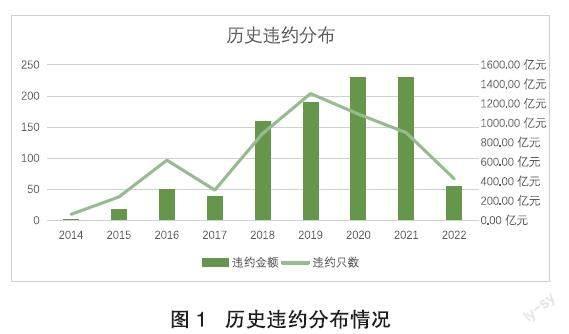

2014年以來,新常態(tài)成為中國經(jīng)濟發(fā)展的階段性特征,經(jīng)濟增速緩慢,國家開始初步推行改革政策,產(chǎn)能過剩的企業(yè)實現(xiàn)資源優(yōu)化配置,效率較低的企業(yè)經(jīng)過國企改革提高其資源使用效率,市場中的信用風(fēng)險逐步釋放,“剛性兌付”逐漸被打破,債券市場違約形勢嚴峻,債券違約事件呈爆發(fā)式增長。“11超日債”打破“剛兌神話”,成為我國債券市場首例違約的債券,同年違約的債券高達10只,業(yè)內(nèi)人士將2014年稱之為“違約元年”。如圖1所示,從2014年“11超日債”違約開始,截至2022年12月,我國債券市場一共有917只債券出現(xiàn)了違約的情況,而企業(yè)違約金額高達7234.67億元。

黨的二十大報告指出,我國發(fā)展進入戰(zhàn)略機遇和風(fēng)險挑戰(zhàn)并存、不確定難預(yù)料因素增多的時期,各類“黑天鵝”“灰犀牛”事件隨時可能發(fā)生。在這種時期,債券違約風(fēng)險仍是一個應(yīng)該重點關(guān)注的問題,在這過程中,需要建立債券風(fēng)險預(yù)測模型來快速地、精準地量化債券違約的風(fēng)險趨勢及其影響因素。

二、我國債券違約的綜合分析

(一)債券違約趨勢分析

2014年“11超日債”違約開始,同年違約的債券高達10只,截至2022年12月,我國債券市場一共有917只債券出現(xiàn)了違約的情況,而企業(yè)違約金額高達7234.67億元。在2019年以前,違約債券數(shù)量一直呈現(xiàn)上升趨勢,2022年,面對更加復(fù)雜嚴峻的國際形勢、更多的突發(fā)事件和經(jīng)濟下行壓力,中國債券市場的違約情況卻有所緩解。

(二)債券違約行業(yè)分布分析

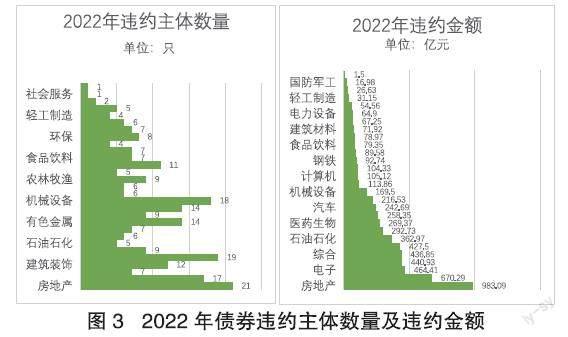

2022年,我國宏觀經(jīng)濟繼續(xù)面臨經(jīng)濟下行壓力,房地產(chǎn)行業(yè)延續(xù)了2021年下半年的下滑趨勢,銷售和投資迅速下降,房地產(chǎn)公司的破產(chǎn)和貸款延期急劇增加,實體經(jīng)濟面臨強大的下行壓力。服務(wù)業(yè)生產(chǎn)雖有所恢復(fù),但疫情大幅沖擊服務(wù)業(yè)生產(chǎn),以產(chǎn)能過剩、銷售和產(chǎn)品價格持續(xù)下降、盈利能力大幅下降、債務(wù)負擔加重和過度依賴銀行融資為特征的高度周期性行業(yè),已經(jīng)成為高違約率領(lǐng)域。

違約主體行業(yè)分布如圖3所示,集中在房地產(chǎn)、商業(yè)零售、機械設(shè)備、綜合、電子、基礎(chǔ)化工等強周期行業(yè),也有少量家用電器、社會服務(wù)、國防軍工、輕工制造、建筑材料等弱周期行業(yè)。從違約金額角度分析,違約金額占比較高的行業(yè)都為強周期行業(yè)(詳見圖3)。

(三)違約企業(yè)性質(zhì)分布分析

從企業(yè)性質(zhì)角度分析,在2022年的247家違約主體來看,民營企業(yè)占比高達77%,一共186家,其次是地方國企企業(yè)占比較大,共28家,外資企業(yè)占比最小,為3%,共6家;從違約金額角度分析,2022年違約金額高達6234.68億元,其中民營企業(yè)違約金額高達4024.36億元,其次是地方國有企業(yè),其違約金額達到了1117.39億元,最少為外資企業(yè),其違約金額為90.60億元。相比于其他發(fā)債主體,國有企業(yè)規(guī)模較少,信譽度較高,故其所發(fā)債金額高于其他性質(zhì)企業(yè)。

(四)違約企業(yè)所在地區(qū)分布分析

從債券違約企業(yè)的地域特征來看,違約主體主要集中在北京、山東、廣東、福建等地區(qū)。經(jīng)過分析,北京在違約主體和違約金額方面排名靠前的原因是該地區(qū)民營經(jīng)濟發(fā)達,發(fā)債企業(yè)較多,地方貿(mào)易、中小制造業(yè)和建筑業(yè)在經(jīng)濟危機的影響下,容易出現(xiàn)流動性緊張和支付困難,其金額高達1310.69億元,占比21.02%;遼寧地區(qū)違約企業(yè)主要可能因為老牌重工業(yè),雖然違約主體不多但是規(guī)模大,12家違約主體共計違約金額達到430.67億元。

(五)違約債券種類分析

2022年以來,違約券種主要以公司債和中期票據(jù)為主,兩者占比違約金額占比為50.72%,短期融資券有91只違約,違約占比金額為11.79%,其融資成本比長期融資的成本低,在宏觀經(jīng)濟條件好的時候,風(fēng)險被掩蓋了,而在經(jīng)濟陷入危機、企業(yè)利潤下降、經(jīng)營現(xiàn)金流不佳的時候,就會導(dǎo)致違約的發(fā)生。

三、債券違約的成因分析

俞寧子等將債券違約風(fēng)險的整個過程劃分為五個階段,本文將在此研究基礎(chǔ)上,對債券違約風(fēng)險從初露頭角到實際發(fā)生的過程歸納為四個階段,分別是風(fēng)險初顯期、風(fēng)險累計期、風(fēng)險爆發(fā)期和風(fēng)險應(yīng)急處置期,在每個階段都存在相應(yīng)的可能導(dǎo)致違約發(fā)生的原因。

(一)風(fēng)險初顯期

在經(jīng)濟周期理論中,凱恩斯將商業(yè)周期分為繁榮期、衰退期、蕭條期與復(fù)蘇期。在發(fā)達經(jīng)濟體的經(jīng)驗中,企業(yè)違約往往跟隨商業(yè)周期的波動而變化。

房地產(chǎn)、機械設(shè)備、商貿(mào)零售、綜合產(chǎn)業(yè)等為我國典型的強周期產(chǎn)業(yè),而食品飲料、社會服務(wù)、交通運輸、國防軍工等為弱周期產(chǎn)業(yè)。一般來說,在經(jīng)濟的上行期(即復(fù)蘇與繁榮期),經(jīng)濟增速快,市場需求量大,強周期行業(yè)能夠率先繁榮;而在經(jīng)濟下行期(即蕭條和衰退期),經(jīng)濟緩慢,行業(yè)低迷,強周期行業(yè)會首先受到影響。根據(jù)上文梳理,許多高周期性行業(yè)的違約風(fēng)險最初跡象是在經(jīng)濟下行階段開始的,系統(tǒng)性風(fēng)險逐漸引發(fā)經(jīng)營壓力,違約風(fēng)險初顯,該階段被稱為違約風(fēng)險的初顯階段。

(二)風(fēng)險積蓄期

經(jīng)濟下行帶來的強周期性行業(yè)系統(tǒng)性風(fēng)險升高引發(fā)一定的經(jīng)營壓力,但并不代表著一定會出現(xiàn)違約風(fēng)險。據(jù)統(tǒng)計結(jié)果顯示,內(nèi)部因素往往有著決定性作用。在內(nèi)部風(fēng)險觸發(fā)作用下,系統(tǒng)性的外部風(fēng)險因素,如經(jīng)濟下滑和行業(yè)衰退,逐漸轉(zhuǎn)化為實質(zhì)性的內(nèi)生風(fēng)險,例如利潤率下降或虧損。導(dǎo)致這些風(fēng)險觸發(fā)的因素可能是由于高層內(nèi)部管理不當,過度追求個人利益而非公司利益等使得企業(yè)經(jīng)營情況惡化。從企業(yè)的財務(wù)指標角度分析,如盈利能力、償債能力、運營能力來看,當其出現(xiàn)一定程度的下降時,外部評級機構(gòu)對其的評級也會下調(diào),市場上傳播企業(yè)的負面消息,也會使其擁有聲譽風(fēng)險。

(三)風(fēng)險爆發(fā)期

如果企業(yè)依然沒有辦法緩解經(jīng)營情況惡化的局面,從財務(wù)角度來看,公司利潤會大幅下降、各項財務(wù)指標偏離正常區(qū)域,當該信息反應(yīng)在市場上時,會導(dǎo)致評級機構(gòu)對其評級下調(diào)、銀行接待能力減弱等,兩者形成惡性循環(huán)的關(guān)系,企業(yè)很有可能面臨流動性危機,出現(xiàn)違約情況。

(四)風(fēng)險應(yīng)急處置期

若企業(yè)能提前預(yù)料到可能發(fā)生違約情況,就會在未來發(fā)展戰(zhàn)略中提前規(guī)劃好流動資金的使用,例如提前變賣優(yōu)質(zhì)資產(chǎn)以獲得流動性,來避免違約風(fēng)險的發(fā)生。而如果未能避開違約風(fēng)險,增信機構(gòu)則是投資者補償風(fēng)險的最后手段,但是增信機構(gòu)也出現(xiàn)過“擔而不保”的情況,所以投資者的利益仍然有可能受到損害。

四、預(yù)警模型框架細化與數(shù)字化轉(zhuǎn)型應(yīng)用

Fitzpartrick[1]是第一個使用模型來確定和衡量企業(yè)違約概率的學(xué)者,他根據(jù)19家公司的財務(wù)指標分析了違約概率和企業(yè)特征之間的關(guān)系。Edward I. Altman[2]提出了一個基于五個財務(wù)指標的Z-score評分模型,得出Z值2.675作為違約臨界值。Tam和Kiang[3]基于118家銀行的樣本建立了神經(jīng)網(wǎng)絡(luò)模型,結(jié)果比Logit模型更優(yōu)。Iverson等人[4]明確指出,基于實證分析,隨機森林算法是眾多機器學(xué)習(xí)算法中效果最好的算法之一。

本文基于俞寧子[5]等人搭建的債券違約風(fēng)險預(yù)警模型框架從宏觀經(jīng)濟周期、行業(yè)特征、發(fā)債企業(yè)風(fēng)險評級、預(yù)警雷達四個維度進行預(yù)警,其中預(yù)警雷達從財務(wù)預(yù)警、輿情預(yù)警和市場異常波動預(yù)警三個角度展開,本文在此基礎(chǔ)上,從評級方式、預(yù)警因子類型、數(shù)字化轉(zhuǎn)型創(chuàng)新應(yīng)用等方面具體分析,給出相應(yīng)的建議。

(一)評級方式

市面上的評級一般分為兩種,其中一種為主體評級。而評級有兩種方式,一種為發(fā)行人付費,一種為投資人付費,前者視角為發(fā)行主體請評級公司評級,后者為投資人請評級公司對于想要投資的企業(yè)進行評級,其中存在著評級悖論的問題。

市面上大多第三方評級機構(gòu)多數(shù)為發(fā)行人付費方式,但筆者認為第三方機構(gòu)可從投資人付費角度進行分析,有著較大的區(qū)分度,幫助市面上的投資者公允這些公司的評級。投資人付費角度分為兩個部分:一是分析師角度,二是模型角度,主要可以從模型角度進行分析,可從不同行業(yè)的不同構(gòu)成因素出發(fā),將這些因素的集合形成評級打分卡,即不同的指標由財務(wù)的定量數(shù)據(jù)或非財務(wù)的定性數(shù)據(jù)構(gòu)成,而每個指標被賦予不同權(quán)重,通過測算每個指標的分數(shù),再根據(jù)相應(yīng)權(quán)重加總,得出最終分數(shù),該分數(shù)即對應(yīng)評級結(jié)果。此外,這個模型在不同行業(yè)內(nèi)也同樣適用,在保持原有框架的基礎(chǔ)上,根據(jù)各行業(yè)特征改變權(quán)重,得到符合該行業(yè)的最終分數(shù)對應(yīng)相應(yīng)評級。將評級結(jié)果以排序的形式呈現(xiàn)出來,進而直接判斷是否可以對該企業(yè)進行投資。

以此設(shè)計出相應(yīng)的評級打分表,可根據(jù)不同行業(yè)水平設(shè)置準入線,評分位于準入線之上的債券則被認為有一定可能盈利的、具有一定市場競爭性的債券,投資者可根據(jù)需求自行選擇。對于不同的分析師,其觀點是有差別的,例如有的人認為償債能力較營運能力更為重要,于是就會在體現(xiàn)此能力的因素中給予更大的權(quán)重。在選擇過程中,對于行業(yè)具有不同的選擇性,同時也與投資者的風(fēng)險偏好有關(guān)系。

(二)輿情預(yù)警因子

評級打分卡具有一定的局限性,打分卡里的信息滯后。若需要敏感地捕捉企業(yè)的風(fēng)險,可將輿情變化作為其中一個重要預(yù)警因子,市面上第三方機構(gòu)評級的信息往往來源于各企業(yè)的募集說明書、年報、企業(yè)官網(wǎng)等,這些信息的敏感性和實操性不太強,本文總結(jié)了10大類輿情事件作為預(yù)警因子(如圖6),在每一類輿情預(yù)警因子中分別對違約樣本和非違約樣本的發(fā)生率進行統(tǒng)計,當這些因子在企業(yè)日常經(jīng)營中被觸發(fā)時,需要謹慎對待。

(三)數(shù)字化轉(zhuǎn)型創(chuàng)新應(yīng)用建議

第三方數(shù)據(jù)分析的投資者,可從咨詢、銷售、產(chǎn)品、數(shù)據(jù)開發(fā)四個角度定制化服務(wù),協(xié)助投資者更準確的判斷,除了面向單只債券違約的預(yù)警,也可加入對于發(fā)債企業(yè)的評級。

在數(shù)字化轉(zhuǎn)型背景下,可采取新穎的商業(yè)模式[6]。傳統(tǒng)的咨詢項目通常是到現(xiàn)場幫助客戶,能夠更好地了解客戶的需求以及市場痛點,相比于傳統(tǒng)的模式,將這些通用的東西抽象成一個產(chǎn)品,讓產(chǎn)品實現(xiàn)成果持續(xù)迭代sass化,產(chǎn)品規(guī)模變成IP的積累,追求兩種業(yè)態(tài)的融合。

五、結(jié)語

本文對債券違約的成因、測量債券違約風(fēng)險的模型進行了歸納梳理,細化債券違約風(fēng)險預(yù)警模型,在數(shù)字化轉(zhuǎn)型創(chuàng)新的背景下,分析該模型的實際應(yīng)用,得到以下研究結(jié)果:

一是在債券違約風(fēng)險的成因方面,本文將債券違約風(fēng)險從初露頭角到實際發(fā)生的過程劃分歸納為四個階段,分別為風(fēng)險初顯期、風(fēng)險累計期、風(fēng)險爆發(fā)期和風(fēng)險應(yīng)急處置期,并分析了不同階段下風(fēng)險可能發(fā)生的原因,分析滿足我國債券違約的特點,即違約數(shù)量和金額逐年增加,高度周期性行業(yè)的違約發(fā)生率高,華北地區(qū)(如北京)、東部沿海地區(qū)(如廣東)的實體分布較多,民營企業(yè)違約風(fēng)險大。

二是在模型細化方面,本文采用以債券違約風(fēng)險預(yù)警模型為基礎(chǔ),引出預(yù)警因子的概念,并從輿情角度分析預(yù)警因子的構(gòu)成。

三是數(shù)字化轉(zhuǎn)型創(chuàng)新應(yīng)用方面,本文基于債券違約風(fēng)險預(yù)警模型,在經(jīng)過細化后與傳統(tǒng)模式相對比,并在商業(yè)模式應(yīng)用方面給出一定建議。

參考文獻:

[1]Fitzpartrick. A Comparison of Ratios of Successful Industrial Enterprises with? those of Failed Firms[J]. Certified?Public Accountant, 1932,2:589-605.

[2] Edward I Altman. Financial Rations, Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].The Journal of Finance, 1968(4): 588-609.

[3]Kar Yan Tam, Melody Kiang. Predictions Bank Failures: A Neural Network? Approaches [J].Applied Artificial Intelligence.1990,(4):265-282.

[4]Iverson L R, Prasad, Matthews S N,et al. Estimating Potential Climate Habitat for? 134 Eastern US Tree Species under Six Scenarios [J].Forest Ecology and Management? 2008,254 (3)。

[5]俞寧子,劉斯峰,歐陽炎力,陳綠原.債券違約風(fēng)險預(yù)警模型探究[J].中國市場,2016(39):18-29.DOI:10.13939/j.cnki.zgsc.2016.39.018.

[6]Zott, C., Amit, R.. Business Model Design and the Performance of Entrepreneurial Firms. Organization Science, 2007, 18(2): 181-199.

作者單位:北京工商大學(xué)商學(xué)院,在讀本科生。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22