利率市場化政策對商業(yè)銀行利差的影響

2023-05-30 10:48:04張珊珊

中小企業(yè)管理與科技·上旬刊 2023年2期

關(guān)鍵詞:商業(yè)銀行

張珊珊

【摘 ?要】利率市場化改革的實踐經(jīng)驗表明,銀行利差與其具有密切的聯(lián)系。論文使用面板固定效應模型和倍差法(DID)實證檢驗了利率市場化政策對我國商業(yè)銀行利差的影響。研究結(jié)果表明,利率市場化政策對我國商業(yè)銀行利差的影響以正向效應為主,但對不同類型商業(yè)銀行的影響存在差異;運營成本、運營規(guī)模、管理質(zhì)量、信用風險等因素也會對商業(yè)銀行利差造成顯著影響。

【關(guān)鍵詞】利率市場化政策;商業(yè)銀行;利差

【中圖分類號】F832.33;F832.5 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)02-0043-03

1 引言

20世紀90年代以來,我國利率市場化進程伴隨宏觀經(jīng)濟形勢的變動得到不同程度的發(fā)展。2014年,我國為提高利率市場化改革成效,開始放松對商業(yè)銀行利率的限制,直到2015年存款利率完全放開,我國的利率市場化進程在形式上基本完成,是利率市場化進程中的標志性事件,也是本文重點研究的政策時段。此后,利率市場化繼續(xù)在我國推進,并且取得了實質(zhì)性成效。因此,有必要關(guān)注利率市場化進程及其政策影響。

商業(yè)銀行作為我國金融體系中的基本要素,在我國金融市場中占據(jù)主導地位,利率市場化政策直接對我國商業(yè)銀行形成政策沖擊。國外利率市場化改革的實踐經(jīng)驗也警示我們關(guān)注商業(yè)銀行的經(jīng)營效率與風險,即推進利率市場化政策落地的同時,應該關(guān)注政策效應對商業(yè)銀行利差的影響,見微知著,防范系統(tǒng)性金融風險。

本文的貢獻包括以下3點:

首先,現(xiàn)有文獻中關(guān)于利率市場化的研究鮮有從政策視角進行評價的,本文將利率市場化作為政策事件,對研究視角進行了創(chuàng)新;其次,以往的研究大多是關(guān)于利率市場化對商業(yè)銀行存貸款的影響,本文選擇商業(yè)銀行實踐中更受關(guān)注的利差作為研究對象;最后,采用準自然實驗方法的雙重差分檢驗機制,相比于普通面板回歸,能夠更好地檢驗

政策效果,豐富利率市場化政策影響商業(yè)銀行利差的實證研究。

2 利率市場化政策影響商業(yè)銀行利差的傳導機制

2.1 利率市場化政策影響商業(yè)銀行利差的機制分析

伴隨國內(nèi)外經(jīng)濟形勢的變化,我國利率市場化政策處于動態(tài)調(diào)整的過程中。參考以往學者的研究,本文認為利率市場化政策是把“雙刃劍”。一方面,利率市場化政策可能產(chǎn)生“競爭效應”,縮小商業(yè)銀行利差。一是市場勢力下降,競爭加劇,商業(yè)銀行的市場控制能力下降;二是成本上升,商業(yè)銀行需提高資產(chǎn)端價格來應對負債成本上升導致的利差風險。綜上,利率市場化政策可能通過“競爭效應”縮小商業(yè)銀行利差。另一方面,利率市場化政策可能通過“風險效應”擴大商業(yè)銀行利差。一是增加高風險投資。商業(yè)銀行出于自身利益最大化的考慮,可能會偏好風險程度更高的投資。二是提高貸款利率。商業(yè)銀行利用其擁有的貸款利率自主定價權(quán)來擴大商業(yè)銀行利差。三是風險溢價補償。利率市場化政策使得商業(yè)銀行利率波動加劇,可能產(chǎn)生過度投資或激進投資,即一定程度上提升利率風險、流動性風險、信用風險。因此,利率市場化政策可能會通過“風險效應”擴大商業(yè)銀行利差。

根據(jù)上述分析,本文提出假設(shè)H1:利率市場化政策對我國商業(yè)銀行利差的影響取決于“競爭效應”與“風險效應”帶來的正向與負向影響的比較。

2.2 利率市場化政策影響商業(yè)銀行利差的差異性分析

在利率市場化環(huán)境下,大型商業(yè)銀行與其他商業(yè)銀行的政策反應程度存在差異。其中,大型商業(yè)銀行更加偏好于采取非價格的、相對保守的策略,使得利差水平受利率市場化政策影響而發(fā)生的變化較小;其他商業(yè)銀行則普遍存在強化價格競爭的傾向,商業(yè)銀行的激勵性偏好策略導致其受利率市場化政策的影響相對較大。因此,利率市場化政策對大型商業(yè)銀行與其他商業(yè)銀行的利差影響存在明顯差異。

綜上,本文提出假設(shè)H2:利率市場化對不同類型商業(yè)銀行利差的影響存在差異,對大型商業(yè)銀行的利差無顯著影響,而對其他商業(yè)銀行的利差有明顯影響。

3 實證設(shè)計與檢驗

3.1 研究樣本與數(shù)據(jù)來源

在樣本的選取方面,綜合考慮數(shù)據(jù)的可得性與樣本選取的代表性,本文選擇工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行、交通銀行4家大型商業(yè)銀行(剔除外匯業(yè)務占比較大的中國銀行);選擇財務信息披露較為全面、影響力較大的10家上市銀行,包括招商銀行、中信銀行、民生銀行、光大銀行、平安銀行、南京銀行、寧波銀行、華夏銀行、浦發(fā)銀行、興業(yè)銀行。搜集上述14家商業(yè)銀行2009-2020年的平衡面板數(shù)據(jù),銀行微觀財務數(shù)據(jù)來自“上海證券交易所”和“深圳證券交易所”,宏觀經(jīng)濟數(shù)據(jù)來自同花順數(shù)據(jù)庫和CSMAR數(shù)據(jù)庫。

3.2 變量選取

3.2.1 被解釋變量

本文的被解釋變量是商業(yè)銀行利差,參考可以獲取的商業(yè)銀行公開數(shù)據(jù),選取商業(yè)銀行經(jīng)營實踐中普遍關(guān)注的凈息差,即凈利息除以生息資產(chǎn)平均值作為被解釋變量。

3.2.2 核心解釋變量

本文的核心解釋變量是利率市場化政策,用虛擬變量irl表示。鑒于2015年中國人民銀行放開存款利率浮動上限的重要舉措,將重點考察2015年這次利率市場化改革對商業(yè)銀行利差的影響。因此,虛擬變量irl在2009-2014年的取值為0,2015-2020年的取值為1。

3.2.3 控制變量

參考已有文獻中關(guān)于利率市場化對商業(yè)銀行利差影響的研究,并作出適當調(diào)整,本文分別選取微觀、宏觀兩個層面的控制變量,將市場勢力、風險厭惡程度、運營成本、運營規(guī)模、信用風險、利率風險、流動性風險、中間業(yè)務收入、管理質(zhì)量、宏觀經(jīng)濟環(huán)境等變量作為控制變量,見表1。

3.3 實證模型

本文利用2009-2020年14家商業(yè)銀行的面板數(shù)據(jù),建立利率市場化政策影響商業(yè)銀行利差的實證模型。

nimit=αi+β1irlt+β2hhlit+β3etait+β4costit+β5sizeit+β6nlrit+β7crrit+β8lrit+β9niiit+β10cirit+β11gdpt+β12cpit+εit ? ? ? ? ? ? ?(1)

式中,i(i=1,2,…,N)為銀行個數(shù);t為時間;α、β為模型所要估計的參數(shù);ε為隨機擾動項。

3.4 基準回歸檢驗

由表2可知,從回歸結(jié)果可以看出,全樣本面板數(shù)據(jù)模型未能通過顯著性檢驗,如列(1)所示。剔除4家大型商業(yè)銀行后,利率市場化政策對商業(yè)銀行利差的影響都通過5%顯著性水平檢驗,顯著為正,說明利率市場化政策的正向政策效應即“競爭效應”更為顯著,商業(yè)銀行利差擴大,如列(2)~(4)所示,假設(shè)1得到檢驗。同時,商業(yè)銀行運營成本、運營規(guī)模、管理質(zhì)量、信用風險等對商業(yè)銀行利差具有較為顯著的影響。

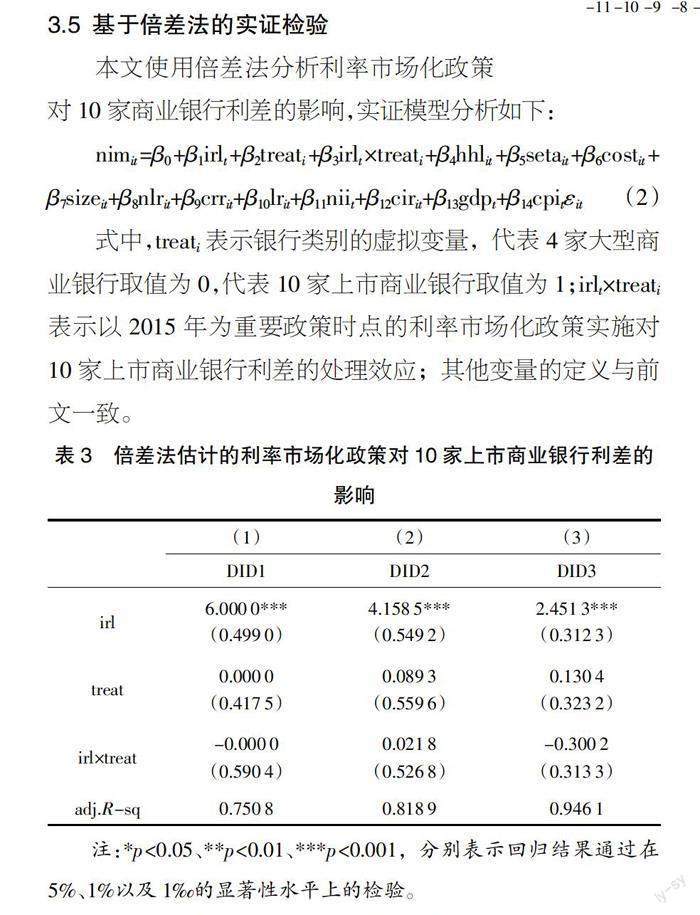

3.5 基于倍差法的實證檢驗

本文使用倍差法分析利率市場化政策對10家商業(yè)銀行利差的影響,實證模型分析如下:

nimit=β0+β1irlt+β2treati+β3irlt×treati+β4hhlit+β5setait+β6costit+β7sizeit+β8nlrit+β9crrit+β10lrit+β11niit+β12cirit+β13gdpt+β14cpitεit ? (2)

式中,treati表示銀行類別的虛擬變量,代表4家大型商業(yè)銀行取值為0,代表10家上市商業(yè)銀行取值為1;irlt×treati表示以2015年為重要政策時點的利率市場化政策實施對10家上市商業(yè)銀行利差的處理效應;其他變量的定義與前文一致。

由表3可知,列(1)是沒有控制任何變量的情況下的處理效應,換言之,無條件處理效應的估計值在1%水平上顯著為6.000 0。為滿足“共同趨勢條件”,本文添加控制變量,結(jié)果見列(2)和列(3),列(2)控制銀行微觀變量、列(3)同時控制銀行宏微觀變量。實證研究結(jié)果顯示,處理效應都顯著為正,利率市場化政策擴大商業(yè)銀行利差,且經(jīng)過了“平行趨勢檢驗”,如圖1所示。因此,利率市場化政策對10家上市商業(yè)銀行利差的處理效應的結(jié)果都是顯著的,對4家大型商業(yè)銀行的影響并不顯著,假設(shè)2得到檢驗。

4 結(jié)論與建議

本文基于2009-2020年14家商業(yè)銀行的微觀面板數(shù)據(jù),實證研究了利率市場化政策對我國商業(yè)銀行利差的影響。在面板固定效應的基礎(chǔ)之上,使用倍差法對比分析利率市場化政策對4家大型商業(yè)銀行和10家上市商業(yè)銀行利差的異質(zhì)性影響。研究表明,利率市場化政策顯著擴大了我國商業(yè)銀行利差,即“競爭效應”帶來的正向作用超過“風險效應”帶來的負向作用,但是利率市場化政策對大型商業(yè)銀行利差的影響并不顯著。除此之外,運營成本、運營規(guī)模、管理質(zhì)量、信用風險等因素也會對商業(yè)銀行利差產(chǎn)生影響。

根據(jù)上述結(jié)論,本文提出以下幾點建議:第一,風險與收益并重。商業(yè)銀行追求利潤最大化時,應制定合理的風險評估機制,監(jiān)管當局應提出相關(guān)風險監(jiān)督要求。第二,關(guān)注政策沖擊差異。不同類型的商業(yè)銀行實施差異化經(jīng)營策略調(diào)整,監(jiān)管當局應對不同類型商業(yè)銀行實施精準監(jiān)管舉措。第三,全面提升經(jīng)營管理能力。商業(yè)銀行的經(jīng)營者應充分關(guān)注運營成本、運營規(guī)模、管理質(zhì)量、信用風險等影響利差的因素。

【參考文獻】

【1】彭建剛,王舒軍,關(guān)天宇.利率市場化導致商業(yè)銀行利差縮窄嗎?——來自中國銀行業(yè)的經(jīng)驗證據(jù)[J].金融研究,2016(7):48-63.

【2】李揚.完善金融的資源配置功能——十八屆三中全會中的金融改革議題[J].經(jīng)濟研究,2014,49(1):8-11.

【3】周先平,皮永娟,向古月.貸款利率浮動的決定因素及其對企業(yè)融資約束的影響[J].國際金融研究,2021(11):23-32.

【4】劉孟飛,王琦.金融科技對商業(yè)銀行績效的影響——理論與實證研究[J].金融論壇,2021,26(3):60-70.

【5】顧海峰,朱莉莉.利率市場化對商業(yè)銀行存貸款利差的影響研究——基于價格型與數(shù)量型貨幣政策環(huán)境[J].財經(jīng)理論與實踐,2019,40(6):24-31.

【6】于露.歐元區(qū)及日本負利率對中國商業(yè)銀行凈利差的影響研究[D].北京:北京交通大學,2021.

【7】程孝強,姚定俊,錢圓圓.利率市場化、存款保險制度與我國商業(yè)銀行利差[J].金融監(jiān)管研究,2021(4):1-18.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經(jīng)濟技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13