區塊鏈在審計中的應用分析

2023-05-30 10:48:04趙俊童梁明

中小企業管理與科技·上旬刊 2023年2期

趙俊童 梁明

【摘 ?要】論文對區塊鏈技術的應用場景進行歸納匯總,對區塊鏈在審計中的應用進行研究分析和系統梳理,總結出區塊鏈在審計中應用的現狀,并對區塊鏈的發展前景進行展望。

【關鍵詞】區塊鏈技術;區塊鏈應用;區塊鏈審計

【中圖分類號】F239.1;TP311.1 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)02-0046-03

1 區塊鏈技術的應用情況

1.1 區塊鏈技術的應用場景分布

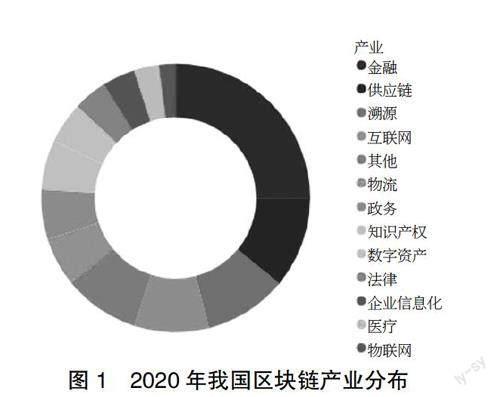

區塊鏈是一項數據庫信息技術,自其投入市場以來,展現出強大的經濟推力,為相關行業帶來了巨變。區塊鏈技術起始于數字貨幣領域,在金融領域的應用也在不斷拓展和深化。目前,區塊鏈技術正逐步拓展到其他各種領域,作為一種底層技術,正是在與其他產業融合應用過程中不斷展現其強大的使用價值。根據中國信息通信研究院發布的《區塊鏈白皮書(2020年)》中的有關數據[1],本文對我國區塊鏈產業的應用分布進行了整理,如圖1所示。

從圖1可以看出,區塊鏈的應用場景主要涉及12個領域,其中在金融領域應用最廣,應用場景從最初的數字貨幣領域逐步延伸,說明區塊鏈和實體經濟的融合正在逐步拓展。

1.2 區塊鏈在審計中的應用研究概況

區塊鏈技術在審計領域的應用起步較晚,涉及區塊鏈在審計中應用的文獻不多。根據對中國知網的檢索,截至2022年7月31日,點擊“高級檢索”和“學術期刊”,以“區塊鏈+審計”為主題,選擇“中文文獻”進行精確匹配,共檢索到882篇文獻。

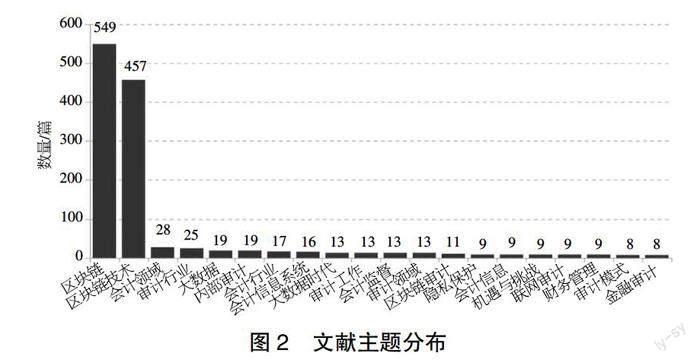

1.2.1 主題分布

研究主題的具體分布情況見圖2。從圖2可以看出,首先關注區塊鏈的文獻較多,說明目前對區塊鏈關注的焦點仍然是這種技術本身,畢竟在大數據時代,科技是第一生產力,是經濟發展的助力,區塊鏈吸引了各行業的眼球正是其魅力所在;其次關注的是會計領域和審計行業,隨著政策扶持和對新技術的期盼,對區塊鏈的關注不再局限于它本身,已經逐漸拓展到將區塊鏈和其他產業相融合的角度,畢竟區塊鏈作為一種信息技術,只有和其他產業融合才能真正發揮其價值;最后,會計領域和審計行業是應用區塊鏈最廣泛的領域。

1.2.2 研究趨勢

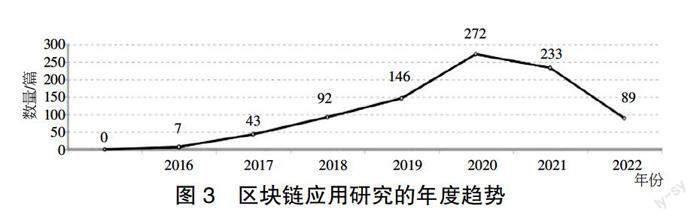

將上述882篇文獻進行梳理發現,對區塊鏈在審計中應用的研究主要從2016年開始,歷經了一個萌芽(2016-2017年)、高速發展(2018-2020年)和持續發展(2021-2022年)的過程,2022年的文獻統計截止時間是7月31日,屬于不完全統計。從圖3可以看出,從2016年開始,對區塊鏈在審計中應用的研究逐年增加,至2020年達到高峰,高達272篇,隨后逐漸趨于緩和。

1.2.3 研究層次

從能夠統計出研究層次的98篇文獻看,主要涉及7個層次,如表1所示。相關文獻的研究層次以技術研究、應用研究和開發研究為主,技術研究最多,應用研究其次,開發研究較少。這說明對區塊鏈審計這個主題的研究目前關注最多的還是技術層面和應用研究層面,還處在理論研究和企業實踐的探索應用階段,應用落實方面的內容較少。從時間分布看,該階段研究成果呈現持續發展和聚集性特點,這和在此期間國家和地方相繼出臺了對區塊鏈技術的大力扶持政策相吻合,屬于政策引領效應。

1.2.4 研究機構

在20家研究機構中,除了一家科研機構之外,其余均為高校。發文數量前五的是南京審計大學、安徽財經大學、江西財經大學、哈爾濱商業大學、河北經貿大學,占發文總量的41%,說明財經類高校科研團隊是這個領域的科研主力。

2 區塊鏈在審計中的應用文獻綜述

2.1 區塊鏈對審計工作的影響

區塊鏈起源于數字貨幣領域,在金融領域的應用最為廣泛,也是最受學者關注的領域,在該領域研究成果比較成熟,眾多學者探討了區塊鏈對審計工作的影響。吳若唯和吳岳樾從傳統審計弊端出發,認為將區塊鏈技術引入審計工作,能夠提升信息透明度,降低審計風險,減少審計程序,并且從審計人員技能的提升、構建監督機制兩方面提出重塑審計行業的對策[2]。曾慧玲和陶暢聚焦內部審計,認為區塊鏈對內部審計目標和職能、審計范圍、審計流程、審計模式、審計人員都會產生影響[3]。曹志鵬和郭寧從云計算和區塊鏈的特征入手,分析了二者對內部審計時間和地點、審計獨立性、審計成本、內部控制和審計風險方面的影響,并最終提出了加強云計算、區塊鏈技術在內部審計中應用的建議[4]。徐琨以金融企業為研究對象,從內部控制視角出發,分析認為區塊鏈具有的去中心化、可追溯和不可篡改的特征,會對金融企業內部環境、控制活動和內部審計等各內部控制要素產生影響[5]。閆凌波從區塊鏈的特征入手,探究了區塊鏈在金融、物聯網和物流、公共服務、數字版權和保險等領域應用時對審計工作帶來的影響[6]。

2.2 區塊鏈的應用探討

隨著對區塊鏈研究的深入,學者對區塊鏈的探討不再只停留在理論層次,逐漸開始過渡到對應用層次的深入思考。第一,應用區塊鏈應關注的問題。學者從不同角度提出應用區塊鏈要防范審計風險、增強核心信息機密性、提升審計人員技術技能、改進應用途徑等應該關注的問題。申雪嬌分析了區塊鏈技術的應用使審計面臨的機遇,并對面臨的挑戰進行了深入分析,最終提出了防范區塊鏈審計風險的措施建議[7]。周浩以商業銀行為研究對象,指出區塊鏈在商業銀行內部審計中應用的難點和關鍵點是化解大眾對區塊鏈的誤解、加快區塊鏈技術的研究和增強核心信息的機密性[8]。朱翼肯定了區塊鏈技術在內部審計中應用的優勢,認為應該從加強內部審計人員區塊鏈技術培訓、內審人員主動及時參與區塊鏈規劃、實施恰當的審計方法、加強跨組織協同和利益各方合作探索5個途徑加強區塊鏈在內部審計中的應用[9]。陳元媛從集團化企業內部審計入手,總結分析了現階段集團化內部聯網審計的不足,并提出了采用區塊鏈技術改進集團化企業聯網內審的有效途徑[10]。程小青和管萍分析了企業聯網內部審計的不足,建議將區塊鏈引進企業聯網審計,并提出了區塊鏈技術下改進企業聯網內審的兩條途徑[11]。第二,區塊鏈應用理論框架的搭建。鄭國洪等以集團企業為研究對象,探討將區塊鏈技術融入集團企業內部審計,最終搭建出兼具邏輯性的邏輯架構和具體應用的應用架構兩個子平臺的區塊鏈內部審計平臺,并提出相應的績效評價方法來評價改進效果[12]。王琳和張尤鳳總結了持續審計存在的問題,探討將區塊鏈技術引入持續審計模型,最終提出“四塊五層”的持續審計模型框架,并對該模型下的風險進行分析歸納,提出相應對策建議[13]。周詩琪認為,將區塊鏈技術融入內部審計平臺,是大數據時代智慧審計模式建設過程中的大勢所趨,具有必要性和可行性,并對智慧審計平臺的建設提出了對策建議[14]。唐衍軍等從區塊鏈對內部審計的推動作用入手,介紹了德勤Rubix在內部審計中的應用,提出了基于德勤Rubix的區塊鏈內部審計平臺的構建思路,并闡述了該平臺的應用流程[15]。第三,區塊鏈個例應用探討。王勇琪以化工企業為研究對象,在總結化工企業審計現狀的基礎上,將區塊鏈技術引入化工企業審計,并提出了化工企業區塊鏈審計的具體措施,最終深入分析了區塊鏈審計對化工企業審計的深遠影響[16]。梅葉對港口企業的審計現狀進行理論分析研判,探索以區塊鏈技術為基礎,構建開放包容的港口企業內部審計新生態,并分別從價值分析、路徑選擇方面進行闡述[17]。方智從商業銀行內部審計工作原理出發,將區塊鏈技術融入商業銀行,搭建出適應商業銀行的區塊鏈內部審計框架[18]。

3 區塊鏈在審計中的應用現狀

3.1 區塊鏈在審計中的應用研究主要停留在理論層面

從上述研究看,區塊鏈無疑是當前研究的重點和熱點,并且已經取得了一定理論研究成果。但目前對區塊鏈在審計領域的研究主要還停留在理論層面。從研究層次看,技術研究和應用研究較多,探索技術投入落地的開發研究較少。從研究機構看,目前進行研究的主體是高校,說明高校是該領域的科研主力,對該領域的研究仍然屬于科研理論探討階段。從已有研究看,現有的研究成果主要集中在探討區塊鏈對審計工作的影響,對區塊鏈在審計領域的應用方面的研究主要是一般的理論探討,雖然也有學者對區塊鏈在企業審計中的應用進行深一步的研究,探索搭建基于區塊鏈應用的內部審計平臺,但都屬于區塊鏈應用的理論框架。

3.2 區塊鏈在審計中的應用落地仍需時日

對區塊鏈在審計中應用的研究,截至目前經歷了3個階段:第一階段是關注區塊鏈技術本身;第二階段是探討區塊鏈技術在審計中應用可能面臨的問題;第三階段是以個別場景為例,探討區塊鏈應用落地的途徑及平臺搭建。相比前兩個階段,第三階段雖然還處在試點或實驗階段,但終歸開始將理論和實踐融合,使區塊鏈在審計中的應用研究邁出了一大步,但理論需要通過實踐一步步檢驗,只有這樣才能將理論進一步推廣落實。區塊鏈在審計中的應用時間還不長,技術還不成熟,可能存在很多亟待解決的問題,這將是一個漫長的過程,區塊鏈作為一種成熟的技術在審計中的應用推廣任重而道遠。

4 區塊鏈的發展前景展望

4.1 區塊鏈在審計中的廣泛應用是大勢所趨

從以上區塊鏈的應用研究可以看出,區塊鏈作為一種信息技術,在我國的起步較晚,但一經投入運用就迅速擴展到12個領域,足以彰顯其強大生命力。從研究主題分布來看,由于區塊鏈本身特性和審計工作具有高度契合性,會計領域和審計行業是應用區塊鏈最廣泛的領域,并且隨著區塊鏈這種底層技術逐步趨向成熟,區塊鏈技術在審計工作中大規模應用是遲早問題,是大勢所趨。

4.2 區塊鏈在企業的實施落地是關注焦點

雖然區塊鏈在審計中的廣泛應用是大勢所趨,但由于區塊鏈在我國的起步較遲,在審計中的應用更遲,區塊鏈在企業審計中的研究較少,將區塊鏈和企業審計直接融合的應用研究更少,關于區塊鏈在企業審計中應該如何實施,如何落地方面的直接案例和實踐經驗缺乏,為推動區塊鏈在審計中大規模應用,如何將區塊鏈實施落地是當前應該關注的焦點。

4.3 加強區塊鏈應用管理迫在眉睫

區塊鏈在具有安全性、便捷性、高效性的同時,弊端不可避免地存在。數據在區塊鏈中是安全不可篡改的,如何從源頭上控制寫入的數據質量,是應用區塊鏈首先應該考慮的問題。區塊鏈具有匿名性的特征,匿名性只識別地址不識別身份,如果竊取了地址,是否也存在安全隱患?區塊鏈作為一種新興信息共享技術,與之相關的法律法規亟待規范完善。只有從根本上解決這些問題,才能充分發揮區塊鏈這種信息共享技術的優勢,使之煥發無限生機和活力。

【參考文獻】

【1】中國信息通信研究院.區塊鏈白皮書(2020年)[EB/OL].http://www.caict.ac.cn/kxyj/qwfb/bps/202012/t20201230_367315.htm.

【2】吳若唯,吳岳樾.區塊鏈技術對審計行業的重塑與發展[J].當代會計,2019(1):91-93.

【3】曾慧玲,陶暢.區塊鏈技術對內部審計的影響研究——兼論2019年內部審計工作要點[J].會計師,2020(2):47-48.

【4】曹志鵬,郭寧.云計算和區塊鏈對內部審計的影響研究[J].經濟界,2020(3):19-24.

【5】徐琨.區塊鏈技術對金融企業內部控制的影響研究[J].商業會計,2020(4):18-20.

【6】閆凌波.區塊鏈在審計中的運用[J].老字號品牌營銷,2020(4):80-81.

【7】申雪嬌.區塊鏈技術在審計中的應用和發展淺析[J].中外企業文化,2020(6):36-37.

【8】周浩.區塊鏈技術在內審應用中的關鍵點[N].中國審計報,2019-05-22(08).

【9】朱翼.區塊鏈技術在內審工作中的應用[N].中國審計報,2019-01-02(08).

【10】陳元媛.區塊鏈技術改進集團化企業內部審計的途徑探討[J].財會通訊,2018(19):87-89.

【11】程小青,管萍.基于區塊鏈技術下改進企業內部審計的途徑研究[J].智能計算機與應用,2020,10(4):150-153.

【12】鄭國洪,賀子卿,黃冠華.基于區塊鏈的集團企業內部審計平臺構架研究[J].中國內部審計,2020(4):30-35.

【13】王琳,張尤鳳.基于區塊鏈技術的持續審計模型構建研究[J].會計之友,2020(19):154-160.

【14】周詩琪.基于區塊鏈技術的企業智慧審計平臺架構[J].商場現代化,2019(24):81-82.

【15】唐衍軍,黃益,馬宇翔.區塊鏈技術下的企業內部審計平臺建設——基于德勤Rubix應用[J].重慶科技學院學報(社會科學版),2019(6):52-55.

【16】王勇琪.基于區塊鏈視角下的化工企業審計[J].商業會計,2019(22):84-86.

【17】梅葉.區塊鏈技術建構港口企業內部審計新生態的特征、任務與路徑[J].青島職業技術學院學報,2020,33(3):67-72.

【18】方智.基于區塊鏈技術構建的商業銀行內部審計框架[J].中國內部審計,2018(7):26-28.