輕資產(chǎn)運營模式下云南白藥財務(wù)績效分析

2023-06-01 23:15:37李丁丁

中小企業(yè)管理與科技·下旬刊 2023年5期

李丁丁

【摘? 要】隨著“十四五”規(guī)劃的穩(wěn)步推進,輕資產(chǎn)運營模式作為一種新興的企業(yè)運營模式越來越受到各類企業(yè)的青睞,這種運營模式將有限的資源重點聚焦于企業(yè)高附加值的環(huán)節(jié),以求達到企業(yè)價值最大化。論文以實行輕資產(chǎn)運營模式成功轉(zhuǎn)型的云南白藥為研究對象,運用橫向、縱向案例研究的方法分析其2018-2022年的財務(wù)績效情況。為彌補傳統(tǒng)的四大財務(wù)能力分析方法的不足,論文引入EVA對企業(yè)的財務(wù)績效情況進行進一步評價,最后針對云南白藥在輕資產(chǎn)運營模式下存在的問題提出建議,以期為其他企業(yè)提供參考。

【關(guān)鍵詞】云南白藥;輕資產(chǎn)運營模式;財務(wù)績效

【中圖分類號】F275【文獻標(biāo)志碼】A【文章編號】1673-1069(2023)05-0161-03

1 引言

目前,學(xué)術(shù)界對輕資產(chǎn)運營模式的定義尚不明確,根據(jù)文獻研讀,本文將輕資產(chǎn)運營模式定義為:這是一種將企業(yè)的資源主要投向高附加值的產(chǎn)業(yè)鏈,以優(yōu)化企業(yè)資源配置、實現(xiàn)企業(yè)增值的商業(yè)模式。

云南白藥作為我國中醫(yī)藥行業(yè)的龍頭企業(yè),從2018年開始實行輕資產(chǎn)運營戰(zhàn)略,實現(xiàn)了企業(yè)的成功轉(zhuǎn)型。云南白藥將資源重點放在了具有高附加值的研發(fā)和營銷環(huán)節(jié)上,針對低附加值的環(huán)節(jié)實行資源外包,這一特征也符合輕資產(chǎn)運營模式研究中關(guān)于“微笑曲線理論”的定義。

2 云南白藥輕資產(chǎn)運營模式的判斷標(biāo)準(zhǔn)

目前,對于輕資產(chǎn)運營模式的界定學(xué)界尚未形成統(tǒng)一的標(biāo)準(zhǔn)。通過閱讀相關(guān)文獻,本文選取在相關(guān)研究中具有普適性的指標(biāo)作為判斷企業(yè)是否為輕資產(chǎn)運營的標(biāo)準(zhǔn),選取指標(biāo)如表1所示。經(jīng)過比對,云南白藥在2018-2022年符合輕資產(chǎn)運營的特征,可以作為本文的研究對象。

由此可以看出,在輕資產(chǎn)運營模式下,云南白藥具有固定資產(chǎn)占比較低、現(xiàn)金儲備豐富、流動資產(chǎn)占比高、無息負債占比高的財務(wù)特征[1]。

3 云南白藥輕資產(chǎn)運營模式下的財務(wù)績效分析

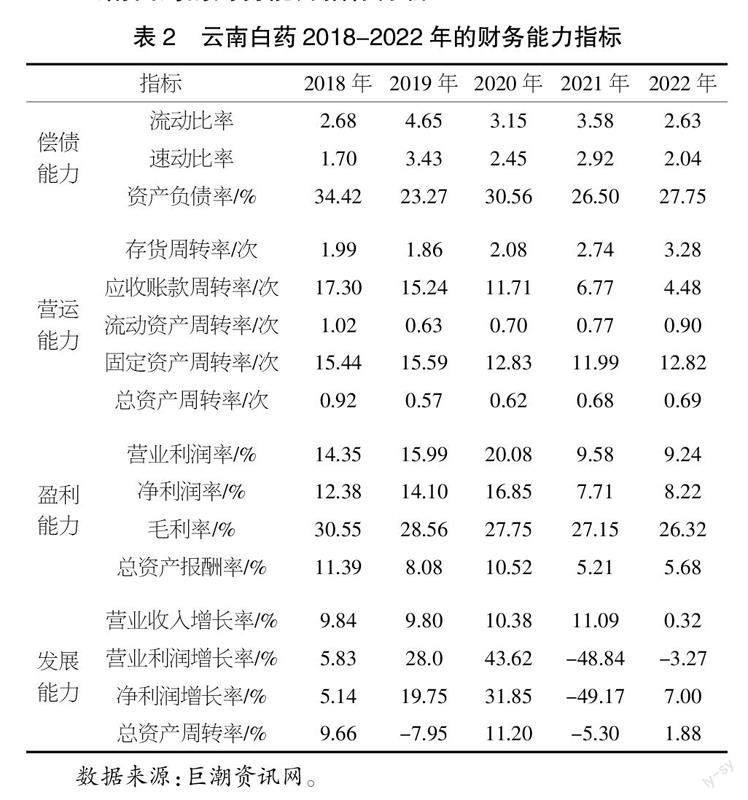

3.1 云南白藥的財務(wù)能力指標(biāo)分析

由表2分析得出:第一,償債能力趨勢分析。2018-2022年,云南白藥的流動比率和速動比率展現(xiàn)出相同的趨勢且數(shù)值表現(xiàn)較好,二者均在2019年上升幅度明顯,這主要是因為云南白藥當(dāng)年通過合并增加了大量的現(xiàn)金。2020年,云南白藥的資產(chǎn)負債率突破30%,這主要是因為受新冠肺炎疫情影響,當(dāng)年申請的短期借款較往年出現(xiàn)明顯的增加。

第二,營運能力趨勢分析。在2018-2022年這5年中,云南白藥的存貨周轉(zhuǎn)率圍繞2上下波動,這主要是受原材料價格波動的影響,原材料的價格直接影響存貨的囤積數(shù)量和銷售成本[2]。近年來,云南白藥的應(yīng)收賬款周轉(zhuǎn)率始終處于下降狀態(tài),主要原因是云南白藥為了促進營業(yè)收入的增加不斷放寬信用政策。固定資產(chǎn)周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率處于一個相對穩(wěn)定的狀態(tài),指標(biāo)數(shù)值與輕資產(chǎn)運營模式的標(biāo)準(zhǔn)相符合,雖然個別年份出現(xiàn)下降趨勢,但也主要是受當(dāng)年度的存貨周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率下降的影響[3]。

第三,盈利能力趨勢分析。云南白藥的盈利能力指標(biāo)在2021年出現(xiàn)下降拐點,這與原材料價格的上漲、運輸成本和銷售成本的增加有很大的關(guān)系。2021-2022年,云南白藥的盈利能力指標(biāo)較為穩(wěn)定,這與其及時調(diào)整銷售政策、采取寬松的銷售政策以穩(wěn)定銷售收入有很大的關(guān)系[4]。

第四,發(fā)展能力趨勢分析。云南白藥2022年的營業(yè)收入增長率和營業(yè)利潤增長率較往年表現(xiàn)不佳,這主要是因為云南白藥的產(chǎn)品以低價產(chǎn)品為主,處方藥產(chǎn)品相對較少,當(dāng)年云南白藥的整體銷售業(yè)績不佳。凈利潤增長率和總資產(chǎn)增長率在2022年有所提升,這與國家下半年疫情政策的調(diào)整具有很大的關(guān)系,云南白藥的發(fā)展能力開始出現(xiàn)增長的勢頭。從整體來看,云南白藥自2018年實行輕資產(chǎn)運營模式以來,發(fā)展能力處于較為穩(wěn)定的水平。

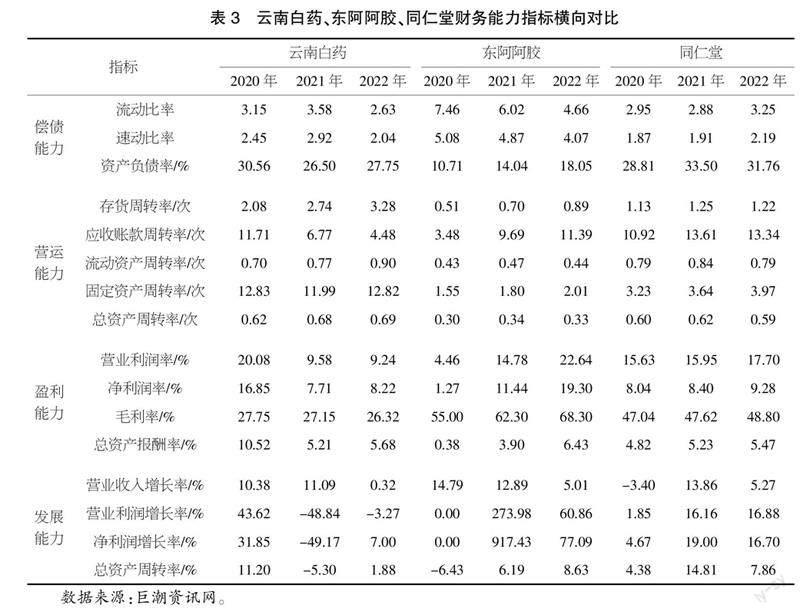

3.2 云南白藥財務(wù)能力指標(biāo)的橫向?qū)Ρ?/p>

由表3分析得出:

第一,償債能力橫向比較。2020-2022年,云南白藥、東阿阿膠、同仁堂這3家企業(yè)的流動比率均在2以上。對于速動比率來說,云南白藥、東阿阿膠也均在2以上,同仁堂2020-2022年的速動比率圍繞2上下波動,說明其均具有較好的短期償債能力。從資產(chǎn)負債率來看,實行輕資產(chǎn)運營模式的云南白藥和同仁堂的波動幅度要小于未實行輕資產(chǎn)運營模式的東阿阿膠,說明在輕資產(chǎn)運營模式下企業(yè)可以獲得更多的杠桿利益。

第二,營運能力橫向比較。從3家企業(yè)的指標(biāo)值對比來看,云南白藥的營運能力整體要優(yōu)于另外兩家企業(yè)。值得注意的是,云南白藥和同仁堂的存貨周轉(zhuǎn)率要明顯優(yōu)于東阿阿膠,這說明這兩家企業(yè)有著較好的存貨策略。云南白藥的應(yīng)收賬款周轉(zhuǎn)率處于下降趨勢,另外兩家企業(yè)處于上升趨勢,這說明東阿阿膠和同仁堂在近3年實行了較為嚴(yán)格的信用政策。云南白藥實行較為寬松的信用政策,促進了銷售量的擴大,且促進了存貨周轉(zhuǎn)率的提高。

第三,盈利能力橫向比較。比較3家的盈利能力可以看出,同仁堂的表現(xiàn)最為穩(wěn)定,盈利能力穩(wěn)中有升。同仁堂自開展輕資產(chǎn)運營轉(zhuǎn)型以來,不僅加大核心產(chǎn)品的研發(fā)力度,還大幅度增加了對零售終端的成本投入,將資源放在了附加值最高的兩個環(huán)節(jié),實現(xiàn)了收入的穩(wěn)定增長,這也是云南白藥和東阿阿膠可以借鑒的地方。值得注意的是,云南白藥的毛利率明顯低于另外兩家企業(yè),這主要是因為云南白藥的銷售環(huán)節(jié)中間商較多、銷售成本較高[5]。

第四,發(fā)展能力橫向比較。通過對發(fā)展能力各項指標(biāo)的對比,可以看出同仁堂的指標(biāo)變化幅度最小,其次是云南白藥,東阿阿膠的指標(biāo)變化幅度最大。同仁堂的安宮牛黃丸等心腦血管產(chǎn)品、感冒清熱產(chǎn)品在疫情期間銷售量有所增加,同時,創(chuàng)新了銷售模式以及大幅增加了對研發(fā)項目的投入,這使得同仁堂在疫情期間發(fā)展能力指標(biāo)有了明顯提升。東阿阿膠3年間的指標(biāo)波動異常,被懷疑有“洗大澡”的可能。云南白藥雖為醫(yī)藥行業(yè)的龍頭企業(yè),但發(fā)展能力仍然稍遜于同行業(yè)的其他企業(yè),發(fā)展的后勁有待提高,同仁堂的發(fā)展戰(zhàn)略可以為其提供借鑒。

3.3 云南白藥、東阿阿膠、同仁堂的EVA值分析

如表4所示,從波動幅度來看,同仁堂的波動最小,波動幅度最大的是云南白藥。從數(shù)值來看,云南白藥最初EVA值表現(xiàn)最好,說明云南白藥自實行輕資產(chǎn)運營轉(zhuǎn)型以來,企業(yè)價值有了很大的提升,但受2021年證券投資失敗的影響,EVA值成為負值。東阿阿膠2019-2021年的EVA值均為負值,主要是因為多次大幅度提價導(dǎo)致貨物不斷在渠道堆積,最終在2019年業(yè)績“暴雷”。2019年之后,東阿阿膠開始進行去庫存、管理層調(diào)整,終于在2022年EVA值重新變?yōu)檎怠M侍米暂p資產(chǎn)轉(zhuǎn)型以來,一方面利用產(chǎn)品優(yōu)勢在疫情期間保持著穩(wěn)定收入;另一方面加大對研發(fā)和零售端的成本投入,使得其EVA值始終保持著穩(wěn)健水平。

4 云南白藥輕資產(chǎn)運營存在的問題

4.1 商業(yè)板塊毛利率偏低

云南白藥自2018年起毛利率一直處于下降的趨勢。一方面是受疫情影響,原材料成本上升;另一方面是云南白藥的主營業(yè)務(wù)聚焦在醫(yī)藥商業(yè)板塊,而這一板塊又以低利潤率的批發(fā)零售為主,加之中間商的層層盤剝,使毛利潤率逐年下降。通過在國泰安數(shù)據(jù)庫查詢相關(guān)數(shù)據(jù)發(fā)現(xiàn),云南白藥的毛利率處于行業(yè)較低水平,結(jié)合上述分析,云南白藥在輕資產(chǎn)轉(zhuǎn)型過程中,其營銷策略還有待完善。

4.2 產(chǎn)品核心研發(fā)能力有待提高

通過上述分析可知,云南白藥發(fā)展能力指標(biāo)中的營業(yè)收入增長率和凈利潤增長率處于同行業(yè)中下水平,主要是因為云南白藥最暢銷的產(chǎn)品多為創(chuàng)可貼、氣霧劑、牙膏等低成本產(chǎn)品,市面上同類產(chǎn)品競爭激烈。自云南白藥實行輕資產(chǎn)轉(zhuǎn)型以來,主要聚焦在多元化模塊的開發(fā)上,在研發(fā)上投入的精力較為分散,產(chǎn)品的核心研發(fā)能力有待提升。

4.3 貨幣資金管理存在風(fēng)險

目前,云南白藥實行的是較為寬松的信用政策,這一做法可以發(fā)揮增加銷售收入的作用,但是云南白藥的應(yīng)收賬款周轉(zhuǎn)率一直處于下降趨勢,因此,要警惕大量壞賬誘發(fā)的風(fēng)險。云南白藥多年來利用貨幣資金充足的優(yōu)勢進行證券投資,但沒有對投資的風(fēng)險進行合理預(yù)測和把控,最終投資失敗造成了大額的損失,影響了企業(yè)的發(fā)展。以上都說明云南白藥的貨幣資金管理還存在不小的風(fēng)險。

5 提升云南白藥財務(wù)績效的建議

5.1 完善商業(yè)運營模式

目前,云南白藥的銷售模式仍然以批發(fā)為主,對此可以加大對高附加值的營銷環(huán)節(jié)的資源投入。通過建立自己的實體大藥房、利用網(wǎng)絡(luò)平臺建立虛擬大藥房這種虛實結(jié)合的營銷模式來拓寬銷售渠道,提高營銷質(zhì)量。同時,可以通過加盟的方式成立藥店。其中,云南白藥提供產(chǎn)品供給,加盟商自行負責(zé)藥房的運營成本。此外,利用網(wǎng)絡(luò)平臺、便捷的物流建立自己的網(wǎng)絡(luò)大藥房。這些措施既可以降低銷售成本,又能拓寬銷售渠道,減少中間商的盤剝,進而提高毛利率。

5.2 提高核心研發(fā)能力

增強產(chǎn)品研發(fā)能力對企業(yè)的長遠發(fā)展來說至關(guān)重要,云南白藥可以從以下幾個方面增強企業(yè)的核心研發(fā)能力:第一,從國內(nèi)外水平較高的高等院校、科研院所挖掘大量的高素質(zhì)科研人才或者建立與其合作的實驗室,實現(xiàn)產(chǎn)品和企業(yè)的直接對接;第二,從多方面挖掘人才,如經(jīng)驗豐富的中西藥專家,甚至熟知中醫(yī)藥知識的農(nóng)民都可以作為研發(fā)咨詢的對象;第三,提高核心研發(fā)能力不僅僅體現(xiàn)在產(chǎn)品研發(fā)上,還可以體現(xiàn)在生產(chǎn)過程中,如對生產(chǎn)設(shè)備進行升級改造、改進制造工藝,從而提高產(chǎn)品質(zhì)量。

5.3 加強貨幣資金的監(jiān)督管理和風(fēng)險防控

第一,根據(jù)企業(yè)的實際績效情況隨時調(diào)整信用政策,不能一味地長時間執(zhí)行一種信用政策。企業(yè)可以建立客戶信用等級體系,針對不同信用等級的客戶實行不同的信用政策,加強對應(yīng)收賬款的管理。

第二,需要進一步加強企業(yè)的內(nèi)部控制,在開展大型投資時要重視對風(fēng)險的測算,樹立風(fēng)險防控觀念,盡可能避免冒進投資。

【參考文獻】

【1】邵建軍,李金霞,張世焦.企業(yè)網(wǎng)絡(luò)與輕資產(chǎn)運營水平關(guān)系的實證研究[J].會計之友,2021(10):103-109.

【2】崔學(xué)賢,王冬慧.云南白藥公司輕資產(chǎn)盈利模式價值創(chuàng)造路徑研究[J].價值工程,2019,38(18):86-88.

【3】田宇潤.經(jīng)濟轉(zhuǎn)型背景下輕資產(chǎn)運營對商貿(mào)企業(yè)績效的影響研究[J].商業(yè)經(jīng)濟研究,2021(21):119-122.

【4】謝冰.格力電器公司輕資產(chǎn)運營績效分析[J].財務(wù)與會計(理財版),2014(9):15-17.

【5】朱衛(wèi)東,潘霞,操瑋.輕資產(chǎn)運營對制造業(yè)企業(yè)研發(fā)投入績效的影響[J].財貿(mào)研究,2022,33(7):100-110.