企業ESG責任履行、融資約束與技術創新

2023-06-05 15:15:29李依桐

中國商論 2023年10期

摘 要:當前,推動經濟社會發展全面綠色轉型,普及深化ESG理念日益成為被關注的話題。本文基于2011—2021年A股上市公司樣本,探究企業ESG責任履行對技術創新的影響。研究發現,企業ESG責任履行能夠促進其技術創新,經過一系列穩健性檢驗后,結論依然成立。機制研究表明,企業ESG責任履行能夠通過緩解其融資約束,進而促進其技術創新。分組檢驗發現,在高管更加年輕的企業中,ESG責任履行對技術創新的促進作用更加顯著。本文為企業履行ESG責任提供了決策依據,為企業高質量發展提供切實可行的建議。

關鍵詞:ESG責任履行;技術創新;融資約束;高管年齡;全要素生產率

本文索引:李依桐.企業ESG責任履行、融資約束與技術創新[J].中國商論,2023(10):-142.

中圖分類號:F275 文獻標識碼:A 文章編號:2096-0298(2023)05(b)--06

1 引言

早期,我國強調以經濟建設為中心的理念,致使經濟發展過程中忽視了環境保護工作,各地生態環境遭到不同程度的破壞。黨的二十大報告指出,中國式現代化是人與自然和諧共生的現代化,要加快發展綠色轉型,深入推進環境污染防治,提升生態系統的多樣性、穩定性、持續性。企業作為污染主體,其ESG責任履行越來越受到社會各界的重視。

與此同時,創新作為我國新發展理念的重要組成部分,是引領發展的第一動力。技術創新不僅在推動國家和地區經濟高質量發展中扮演著重要角色,還是提高企業核心競爭力的關鍵因素。“十四五”規劃強調我國要完善技術創新市場導向機制,強化企業創新主體地位,促進各類創新要素向企業集聚,形成以企業為主體、市場為導向、產學研用深度融合的技術創新體系。當前,我國經濟發展模式正處于由高速向高質量轉變的關鍵階段,如何促進企業技術創新是亟待解決的關鍵問題。

梳理現有文獻發現,眾多學者已經關注到企業ESG責任履行的影響。首先,企業ESG責任履行促進其披露更多的環境信息,提高了與利益相關者間的信息透明度。Darnall等(2022)[1]和An等(2023)[2]認為,較高的ESG評分不僅為投資者提供了企業當前風險的增量信息,還有助于降低投資者對企業未來發展風險的預期,從而減少信息不對稱。其次,企業ESG責任履行通過降低與債權人、股權人之間的信息不對稱,可以降低債務融資成本與股權融資成本。Raimo等(2021)[3]和Tang(2022)[4]發現, ESG信息披露透明度越高的公司,債務融資成本越低。最后,企業ESG責任履行通過緩解融資約束能夠全面提高財務績效與市場價值。Xie等(2019)[5]和Yu等(2018)[6]通過實證證明,更高的 ESG 透明度能夠正向影響企業的托賓Q值。同時,Zheng等(2022)[7]和Tan、Zhu(2022)[8]等研究發現,ESG評級顯著促進了企業綠色創新的數量和質量。但是,目前鮮有研究關注企業ESG責任履行對技術創新的影響。

鑒于此,本文基于2011—2021年滬深A股3422家上市公司的面板數據,通過構建雙向固定效應模型,研究企業ESG責任對技術創新的影響,并通過一系列方法進行穩健性檢驗。同時,本文分析了融資約束在其中的機制作用及管理層年輕化在其中的異質性作用。進一步地,本文拓展性地分析了技術創新能否繼續提高企業全要素生產率。

本文可能的貢獻有以下三點:首先,進一步補充了企業ESG責任履行的研究成果。目前,現有研究主要關注企業ESG責任履行對信息披露、綠色創新、財務績效等的影響,鮮有學者針對技術創新進行研究。其次,進一步闡述了企業ESG產生技術創新效應的潛在機制與邊界條件,即融資約束與高管團隊年輕化的作用。最后,基于研究結論提出了針對性的建議,有利于我國企業高質量發展。

2 研究假設

2.1 ESG責任履行與技術創新

隨著我國經濟由高速增長階段進入高質量發展階段,技術創新逐漸成為促進經濟高質量發展的第一動力。同時,技術創新是決定企業發展方向、發展速度和發展規模的關鍵因素。如何推動企業進行技術創新,實現更加高效、公平、持續的發展成為當前學術研究密切關注的重要問題。作為企業在環境、社會、治理表現的綜合框架, ESG是衡量企業可持續發展能力的重要指標,企業ESG責任履行的提升會增強企業創新能力與積極性(Pavelin、Porter 2008[9])。

首先,從環境表現和企業創新的關系而言,企業承擔環境責任有助于企業創新。一方面,基于外部壓力及環境合法性視角,面對日益增加的社會環境偏好和壓力及環境法規,企業為提高其規制合法性和社會公眾認知合法性,會采取行動如技術創新、加強環境治理,以提高其環境表現。另一方面,較好的環境表現能夠降低企業的融資約束(Sharfman and Fernando,2008[10]),使企業將更多資金投入技術創新中。

其次,就社會表現和企業創新的關系而言,企業有選擇地實施環境信息公開(Lyon and Maxwell,2011[11] ),能夠吸引那些關注企業ESG信息的利益相關者,有利于企業獲取更多技術創新所需的資源,包括創新活動所需的人力、財力、知識等有形資源,與客戶、供應商等的良好關系,有利于創新的制度環境及政府對創新的支持力度等無形資源。因此,利益相關者能夠激發企業技術創新的動力,使企業持續性地進行創新活動。

最后,就治理表現和企業創新的關系而言,現有研究認為良好的公司治理表現有助于企業創新(Wu and Tu,2007[12])。創新活動具有持續時間長、成本高、高不確定性和高風險性等特點,加之創新投入費用化,會直接影響高管的業績評價和經濟報酬(Lerner and Wulf,2007[13])。良好的公司治理能夠通過激勵、約束機制緩解委托代理沖突,使管理層更加注重企業的長遠發展和長期績效,抑制管理層的非理性和創新短視行為,使其加大企業研發創新。基于此,本文提出以下假設:

假設1:企業ESG責任履行能夠促進其技術創新。

2.2 ESG責任履行、融資約束與技術創新

根據信息不對稱理論,銀行等融資機構、市場投資者與企業之間普遍存在信息不對稱,尤其是ESG相關的信息,很難通過年報定量規范地披露,其不透明程度更加嚴重。隨著企業ESG責任履行的普及,企業會主動披露更多與ESG相關的信息,并提高信息披露的質量與可比性,進而緩解融資約束。

根據利益相關者理論,由于環境污染、社會責任缺失及公司治理不健全,企業可能損害員工、所在地區甚至整個社會的利益,導致利益相關者對企業的估值降低。ESG責任的履行可以幫助企業更好地滿足來自員工、股東、供應商、債權人和自然環境的訴求,形成利益相關者保護機制,從而改善企業融資環境,緩解融資約束。

根據信號傳遞理論,企業ESG責任的履行、ESG信息的披露向外部傳遞了企業負責任投資的信號,有助于企業樹立良好的形象,有利于企業獲得各類投資者的信任,促使資本流向ESG表現好的企業,降低該類企業的融資約束。

同時,緩解融資約束能夠為企業投資提供充足的資金,是促進企業技術創新的重要途徑。基于此,本文提出以下假設:

假設2:企業ESG責任履行能夠通過緩解其融資約束,進而促進其技術創新。

2.3 高管年齡的異質性作用

基于高層梯隊理論,高管團隊特征會直接影響團隊決策,進而影響組織績效與戰略選擇。高管年齡是其重要問題:一方面,從心理學角度來看,年輕的高管會更加偏好風險(Child,1974[14])。另一方面,基于委托代理理論,年長的高管考慮到職業薪酬和穩定性會回避風險。因此,年輕高管由于職業生涯更長,為了保證更長期地享受較高的個人收益,會在財務決策中采取風險性策略,如進行更多的R&D投資(Chowdhury and Fink,2017[15])。然而,年長高管雖然具有更加豐富的閱歷和管理經驗,但對風險的厭惡可能促使其做出相對保守的選擇。基于此,本文提出以下假設:

假設3:在高管更加年輕的企業中,ESG責任履行對技術創新的促進作用更加顯著。

3 研究設計

3.1 模型設計

3.1.1 基準回歸模型

為驗證假設1,本文構建了基準回歸模型如下:

其中,Ln(Patent+1)為本文的被解釋變量,表示企業的技術創新水平。ESG為本文的解釋變量,表示企業的ESG責任履行。Controls表示本文一系列控制變量。同時,本文在模型中控制了雙向固定效應,Year表示年份固定效應;Id表示個體固定效應。表示隨機擾動項。為了進一步緩解內生性問題,本文對解釋變量和全部控制變量進行了滯后一期處理。

3.1.2 中介效應模型

為驗證假設2,本文參考溫忠麟、葉寶娟(2014)[16]的研究成果,構建了中介效應模型如下:

其中,FC為本文的機制變量,表示企業的融資約束,該指標越小,說明融資約束越弱。其他設定與模型(1)均一致。

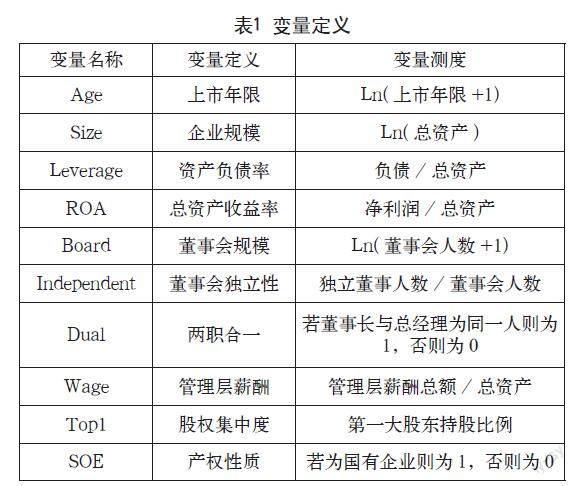

3.2 變量定義

3.2.1 解釋變量

本文借鑒王波和楊茂佳(2022)[17]的做法,選擇華證ESG測度企業ESG責任履行。華證ESG評級的更新時間更長,受評企業范圍更廣,指標體系更完善且被學者廣泛使用。具體而言,本文依據華證ESG九檔分級分別賦值1~9。

3.2.2 被解釋變量

本文參考任勝鋼等(2019)[18]的研究成果,專利數據能夠衡量創新產出水平。因此,本文選擇專利申請數據測度企業技術創新水平,并在穩健性檢驗過程中采用企業獲得的專利總數替代測度。

3.2.3 機制變量

本文參考顧雷雷等(2020)[19]的做法,構建FC指數測度融資約束,模型如下:

其中,Size為企業規模,以取自然對數的資產總額表示。Leverage為資產負債率,即負債總額與資產總額的比值。Cash為企業現金股利支付,NWC為凈營運資金,EBIT為息稅前利潤,三者均除以總資產進行標準化處理。

3.2.4 控制變量

本文參考前期與企業技術創新相關的研究成果,選擇一系列控制變量Controls,變量的定義與測度如表1所示。

3.3 樣本與數據

本文選擇2011—2021年中國滬深A股的上市企業作為初始樣本。進一步地,對初始樣本做以下篩選工作:(1)剔除銀行、金融行業的企業。(2)剔除當年為ST、ST*的樣本。(3)剔除上市1年及以內的樣本。(4)剔除資產負債率大于100%的樣本。(5)剔除ESG評級數據大量缺失的樣本。最終本文共計獲取3442家樣本公司,共計25809條觀測值。

華證企業ESG評級數據來自Wind數據庫,專利數據為作者在中國國家知識產權局(SIPO)收集獲取,其他財務數據均來自CSMAR數據庫。

4 實證檢驗

4.1 描述性統計

表2為主要變量的描述性統計結果。其中,企業技術創新(Ln(Patent+1))的均值為2.766,標準差為1.784,說明對專利申請取自然對數后變量的離散程度得到了有效控制。ESG評分最大值為8,最小值為1,標準差為1.101,表明不同樣本企業在ESG表現上有一定差別,給本文研究問題提供了較好的研究場景。

4.2 基準回歸

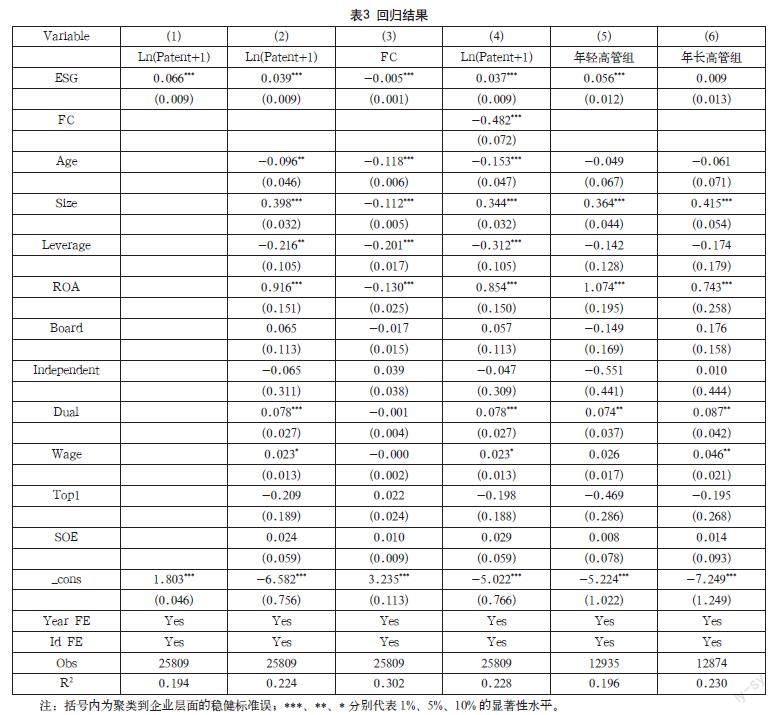

如表3所示,本文檢驗了企業ESG責任履行對技術創新的影響,列(1)為僅控制年度和行業固定效應的回歸結果,列(2)為控制年度和行業固定效應及控制變量的回歸結果。無論是列(1)還是列(2),ESG的系數均顯著為正,說明企業ESG責任履行能夠促進其技術創新,驗證了本文的假設1。

4.3 機制檢驗

如表3所示,列(3)是以企業融資約束(FC)為被解釋變量的回歸,企業ESG責任履行(ESG)與融資約束(FC)在1%水平上顯著負相關,說明企業履行ESG責任能夠有效緩解企業融資約束。

列(4)在以企業技術創新(Ln(Patent+1))為被解釋變量的回歸模型中加入了中介變量融資約束(FC),結果顯示融資約束(FC)的系數在1%水平上顯著為負,說明企業融資約束的緩解能夠降低企業債務融資成本。同時,企業ESG責任履行的系數值有所降低(見表3列(2)),說明融資約束起到了中介作用,驗證了本文的假設2。

4.4 異質性分析

本文依據當年企業高管平均年齡的中位數進行分組,對企業ESG責任履行與企業技術創新進行分組回歸。如表3列(5)、列(6)所示,在年輕高管組,企業ESG責任履行(ESG)的系數在1%水平上顯著為正,而年長高管組的系數不顯著,驗證了本文的假設3。

5 進一步分析

5.1 穩健性檢驗

為了保證本文實證檢驗的穩健性,進行以下穩健性檢驗:(1)替換測度,本部分使用專利獲得數測度技術創新。(2)替換模型,本部分使用面板的負二項回歸模型對專利申請數原值回歸檢驗。(3)縮減樣本,本部分僅對制造業進行回歸檢驗。(4)控制宏觀因素,本部分在模型中加入GDP、第二產業GDP占比、環保財政支出占GDP比值、資源稅占GDP比值作為控制變量。

穩健性檢驗結果如表4列(1)~(4)所示,回歸結果依然顯著為正,證明了本文研究結論的穩健性。

5.2 拓展性分析

本文進一步檢驗企業ESG責任履行在促進企業技術創新后,是否促進了全要素生產率的增長。為探究上述問題,構建模型如下:

其中,TFP表示企業的全要素生產率,本文參考Ackerberg等(2015) [20]的方法進行測度,其他設定與模型(1)均一致。

表5匯報了拓展性分析的結果。如列(1)所示,企業ESG責任履行的系數在0.01水平上顯著為正,說明企業ESG責任履行每提高1單位,就可以提高0.018單位的全要素生產率。如列(2)所示,技術創新的系數顯著為正,說明技術進步是促進全要素生產率提高的核心動力。同時,ESG的系數仍然顯著為正,但是系數值有所下降,說明企業ESG責任履行能夠通過促進技術創新來提高全要素生產率。

6 結語

本文采用2011—2021年A股上市公司數據,實證分析了企業ESG責任履行對技術創新的影響。實證檢驗發現,企業ESG責任履行能夠促進其技術創新。機制檢驗發現,企業ESG責任履行可以通過緩解其融資約束來促進技術創新。同時,異質性檢驗發現,在高管更加年輕的企業中,ESG責任履行對技術創新的促進作用更加顯著。

基于上述研究結論,本文提出以下幾點建議:首先,政府應盡快建立和完善企業ESG披露標準和評價體系,鼓勵更多企業加入ESG披露隊伍,指導和加強上市公司ESG信息披露工作,擴大ESG信息披露范圍、提高ESG披露質量。

其次,應注意到融資約束在企業ESG責任履行與技術創新間的中介作用,針對ESG信息披露全面、ESG表現良好的企業,政府可以給予適當的政策優惠,如提供補貼、增加貸款等,鼓勵更多地企業積極踐行ESG理念,鞏固加強ESG責任履行與技術創新之間的橋梁,以促進企業進行技術創新。

最后,企業應重視自身ESG表現的提升和高管的管理,建立行之有效的ESG管理機制和及時適應市場變化的管理組織結構,并加強對高管決策行為的評價和監督。同時,政府、社會也應加大推行ESG相關價值理念和社會活動,開展環境社會治理相關課程,提高企業管理人員ESG責任履行與披露意識。

參考文獻

Darnall N, Ji H, Iwata K, et al. Do ESG reporting guidelines and verifications enhance firms information disclosure?[J]. Corporate Social Responsibility and Environmental Management, 2022, 29(5): 1214-1230.

An J, Zhang C Q, Gao L, et al. Do ESG Scores Have Incremental Information Value on the Primary Bond Market?--Evidence from China[J]. Frontiers in Environmental Science, 10: 2585.

Raimo N, Caragnano A, Zito M, et al. Extending the benefits of ESG disclosure: The effect on the cost of debt financing[J]. Corporate Social Responsibility and Environmental Management, 2021, 28(4): 1412-1421.

Tang H. ESG performance, Investors Heterogeneous Beliefs, and Cost of Equity Capital in China[J]. Frontiers in Environmental Science, 2022: 2421.

Xie J, Nozawa W, Yagi M, et al. Do environmental, social, and governance activities improve corporate financial performance?[J]. Business Strategy and the Environment, 2019, 28(2): 286-300.

Yu E P, Guo C Q, Luu B V. Environmental, social and governance transparency and firm value[J]. Business Strategy and the Environment, 2018, 27(7): 987-1004.

Zheng M, Feng G F, Jiang R A, et al. Does environmental, social, and governance performance move together with corporate green innovation in China?[J]. Business Strategy and the Environment, 2022.

Tan Y, Zhu Z. The effect of ESG rating events on corporate green innovation in China: The mediating role of financial constraints and managers environmental awareness[J]. Technology in Society, 2022, 68: 101906.

Pavelin S, Porter L A.. The corporate social performance content of innovation in the U.K.[J]. Journal of Business Ethics, 2008, 80(4):711-725.

Sharfman M P, Fernando C S. Environmental risk management and the cost of capital[J]. Strategic management journal, 2008, 29(6): 569-592.

Lyon, T. P., J. W. Maxwell. Greenwash: Corporate Environmental Disclosure under Threat of Audit[J].Journal of Economics & Management Strategy,2011,41 (3): 3–41.

Wu, J. F., Tu, R. T.. CEO Stock Option Pay and R&D Spending: A Behavioral Agency Explanation[J]. Journal of Business Research, 2007, 60(5): 482-492.

Lerner J, Wulf J. Innovation and incentives: Evidence from corporate R&D[J]. the Review of Economics and Statistics, 2007, 89(4): 634-644.

Child J. Managerial and organizational factors associated with company performance part I[J]. Journal of Management studies,1974,11(3):175-189.

Chowdhury J, Fink J. How does CEO age affect firm risk?[J]. Asia‐Pacific Journal of Financial Studies, 2017, 46(3): 381-412.

溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

王波,楊茂佳.ESG表現對企業價值的影響機制研究:來自我國A股上市公司的經驗證據[J].軟科學,2022,36(6):78-84.

任勝鋼,鄭晶晶,劉東華,等.排污權交易機制是否提高了企業全要素生產率:來自中國上市公司的證據[J].中國工業經濟,2019 (5):5-23.

顧雷雷,郭建鸞,王鴻宇.企業社會責任、融資約束與企業金融化[J].金融研究,2020(2):109-127.

Ackerberg D A, Caves K, Frazer G. Identification properties of recent production function estimators[J]. Econometrica, 2015, 83(6): 2411-2451.