信用評級、替代性融資與企業債務調整

2023-06-05 13:01:26周丹趙莉娜

武漢金融 2023年4期

■周丹 趙莉娜

一、引言

成熟而高效的資本市場往往需要信用中介的參與。信用評級機構通過對市場主體信用信息的收集、整理、評價與傳播,降低了資本市場的信息不對稱程度,提高了投資效率和市場中金融資源的配置效率[1]。信用評級信號作為債券市場中重要的信用中介信息,對債券發行人而言意義重大[2]。相關研究認為,信用評級變化能夠顯著影響債券、股票和CDS等資本市場[3,4]。信用評級對債券發行及交易價格、企業的融資約束狀況、股票價格和企業價值等都有顯著的影響[5,6]。如企業債券的信用評級下調(或被列入觀察名單),該企業所面臨的融資約束會顯著增強,其在金融市場上進行融資的成本和難度都將明顯提高[7],企業的經營與戰略決策也將受到很大的影響。相關研究也證實,上市企業進行經營與投融資決策時會慎重考慮對其信用評級的影響[8],甚至企業管理層還會主動應用盈余管理和企業社會責任,通過降低自身風險來改善評級信息,以避免評級下調[9—11]。

在關于信用評級信號與企業債務調整關系的研究方面,學界認為評級的信號功能將會導致發債企業“主動”或“被動”地調整自身的債務規模和結構。(1)主動降杠桿。因為信用評級體現了市場對企業價值的評估,并且是市場主體分析債券及其發行人的重要指標之一,當評級機構下調企業信用評價時,評級效應會倒逼企業管理層降低負債,以提高企業的估值。Graham 等[12]、Kisgen[13,14]的研究發現,評級下調會迫使企業管理層降低負債、提高企業估值。(2)被動降杠桿。因信用評級反映了發行人的信用狀況和信用質量[15],信用等級的高低也就決定了企業所能獲得的正規銀行信貸的規模[16]。信用評級下調,企業融資難度增加、融資約束增強,企業從銀行等正規金融部門所能獲得的融資金額下降,從而“被動”降低了企業負債水平。林晚發等[17]認為,我國去杠桿化的金融環境加大了企業的融資約束程度,在此背景下,信用評級信號將會通過融資約束渠道影響企業的債務調整。

然而在金融抑制的環境下,面對融資約束,非金融企業通過商業信用對金融資源進行二次配置的行為也屢見不鮮[18—20]。在我國正規金融體系內,銀行間接融資占據了主導,而信貸市場的分割又導致企業對金融資源分配的兩極分化,形成顯著的馬太效應[21—23]。大企業、重點行業的國有企業與上市公司等利用自身融資優勢,將所獲得的信貸資金通過商業信用的方式再次配置給上下游中小企業。不同于維護客戶資源或開拓業務需要,這些非傳統渠道的、針對金融資源的商業信用二次配置,是以獲取金融收益為目的、具有典型金融屬性的一種投資方式[24]。商業信用供給的二次配置行為,實際上也表明了正規金融與非正規金融之間存在著普遍的相互轉化和聯系[25]。

Petersen 等[26]、Nilsen[27]提出,企業在受到融資約束的情況下將難以獲得正規金融的支持。進而其會選擇非正規金融(含商業信用)來滿足自身的融資需求[28—30]。Fisman 等[31]指出,當金融體系不發達時,銀行等金融機構信貸配置效率低,會促使企業更加依賴商業信用等融資方式。張杰等[32]指出,非正規融資形式的商業信用已成為我國企業經營和研發投入的重要資金來源,金融抑制環境導致民營企業的研發投入更多地依賴于自身現金流、新增注冊資本和商業信用的支持。Adrian 等[33]從風險的角度指出,影子信貸業務的非理性和評級機構的錯誤定價會促使非正規金融的逆向選擇。對于商業信用的不合理應用甚至提高了發生流動性危機的可能[34]。

值得關注的是,在我國企業普遍存在對商業信用(非正規金融)的廣泛利用、不同融資來源相互補充和相互替代的情況下,信用評級的信號功能及其影響是否會與在成熟金融市場上檢驗出的結果有所不同?信用評級信號變化與企業債務調整是否只存在著“主動”或“被動”兩種調整機制?在加強國內國際雙循環的背景下,降低企業負債率、防范實體經濟所面臨的系統性金融風險,是金融服務實體經濟、深化金融供給側結構性改革所必須解決的重要問題。正確利用評級作為監督工具,合理應用評級的去杠桿策略,也必然會成為我國金融結構性改革中的一項政策選擇。本文基于“主動”和“被動”降杠桿的理論框架,實證檢驗了信用評級信號變化,特別是評級下調對企業債務調整的影響及作用機制。與已有成熟市場關于企業信用評級與資本結構調整的理論觀點不同[35],本文基于存在替代性融資來源的假設條件進行研究,可能的貢獻有:(1)實證檢驗了信用評級變化對發債企業債務規模和債務結構調整的實際影響。(2)實證檢驗了融資約束作為企業債務被動調整的中介渠道效應;檢驗了評級變化對發債企業外部融資環境和內部財務狀況所造成的影響;比較了發債企業在評級信號的影響下,各類現金流所產生的差異性變化。(3)在金融政策上,為正確利用評級信號進行市場化的企業債務調整和系統性金融風險防控,提供了基于融資替代理論的經驗證據。

二、理論分析與假設

信用評級的信號功能,在于降低市場中的信息不對稱程度,使債券等信用交易能夠合理定價,金融資源能夠更為合理的配置,維護和保護相關利益主體的金融權益。信用評級也為投資者提供了關于發債企業的潛在風險信息,特別是關于未來現金流是否會影響企業債務償付能力的判斷[36,37]。在間接融資方面,關系到企業的融資約束狀況,信用評級業務能通過影響融資企業的信貸信息供給[38],進而決定借款人(企業)的債務融資規模及其流動性水平[16]。

由于信用評級不僅能反映借款人的公共信息,而且能通過實地調研等方式揭示大量的企業私有信息[36,39],因此信用評級的變化體現了企業價值和企業信用質量的改變[15],信用評級也被作為衡量企業外部融資環境和度量融資約束狀況的指標之一[40,41]。一旦信用評級信號出現變動,借款人或借款企業的融資環境與融資條件也會隨之改變,理性的債務人在自身經營和外部融資的雙重約束下,會做出更有利于自身經營的債務調整[42,43]。因此,有實證研究證明,信用評級的高低,能顯著影響銀行的貸款規模與借款企業的融資負債能力[16]。當信用評級上調時,企業的融資壓力減小,債務融資規模可能增加;而當信用評級下調時,企業的融資約束增大,從銀行等外部融資渠道獲取債務融資的規模也將隨之下降。借款企業這一被動降低債務的過程由銀行等融資供給方所主導,因此也被稱為“被動”債務調整。

(一)正規金融、替代性融資與企業債務

由于市場上普遍存在非正規金融形式,如商業信用的二次配置[18,21,25],發債企業也同時存在著可替代的融資來源[32,34]。當信用評級改變了發債企業的融資條件和經營狀況時(尤其是條件惡化時),企業為了擺脫經營困境,會積極利用其他融資來源,以保證對流動性的迫切需求。

由于信息優勢不同,商業信用等非正規融資來源與銀行信貸在金融市場中形成互補關系[31]。銀行信貸更傾向于國有、大規模企業及低風險項目,民營、小規模企業較不易得到正規金融的信貸配給。非正規金融由于特殊的信息優勢,成為企業替代性融資的重要選擇[44]。即便是優質企業,也會選擇多樣化的融資方式和融資來源,不同的融資來源間會形成相互替代的關系[29]。

因此,由于替代性融資來源的存在,評級變化(下調)雖然會改變企業所面臨的正規融資約束狀況,但其短期流動負債水平卻并不會因此而下降[17]。企業反而會通過增加短期負債水平,來應對眼前的流動性短缺和經營困境。基于以上理論分析,本文提出研究假設1:

H1:對于擁有替代性融資來源的企業,評級下調將可能增加其經營的困難,促使其短期流動負債增加;評級上調,則形成相反的作用和影響。

(二)替代性融資來源與企業債務調整機制

受聲譽機制的影響,借款企業的管理層在面對信用評級下調時,為維護自身聲譽,會主動采取降杠桿等措施向市場(包括評級機構)釋放信號,以修復企業的后續評級[12,14,17]。信用評級還會影響企業的融資難度和企業自身經營的難度,所以當評級下調時,發債企業面臨的經營壓力驟增,企業不得不采取必要措施以應對當前的經營困境,或試圖修復市場的后續評級。

商業信用等非正規融資對企業更具信息和控制優勢,能加強對企業管理層的約束,商業信用依舊是資金再配置的重要渠道[45]。商業信用再配置緩解了融資環境和要素稟賦較差企業的融資困境,為企業的經營與可持續發展提供了及時寶貴的資金支持。在一定程度上,商業信用等替代性融資來源緩解了融資約束企業資金配置失衡的窘境,在增加企業債務的同時,也實現了資金效率和企業現金邊際價值的提高。在我國金融生態發展不平衡的背景下,商業信用等替代性融資渠道,通過信貸資源再配置,在一定程度上有效緩解了信貸約束企業的經營與發展難題。

在此機制下,發債或借款企業會主動調整債務規模與結構,以應對市場上的評級信號變化。此過程被稱為“主動”債務調整。由于存在非正規金融模式作為融資來源補充,因此發債企業在進行“主動”債務調整時,會擁有靈活的策略選擇。因此,本文認為,信用評級下調將會增加發債企業的融資難度和自身經營難度。通過替代性融資渠道,評級下調會迫使借款企業增加短期流動負債的規模和比率(籌資活動現金流下降,而經營活動現金流增加)。基于此,本文提出研究假設2:

H2:評級下調會迫使借款企業增加短期流動負債的規模和比率,在籌資活動現金流下降的同時,保證其經營活動現金流的增加。評級上調,則作用機制相反。

三、實證研究設計

(一)實證模型

Flannery 等[35]假設公司存在理想的最優資本結構(MDR),可以表示為影響因素的某種線性組合:

其中,MDR*表示公司理想的最優資本結構,以總債務與總資產的比率來衡量。X表示一系列控制變量,包括市值賬面比、折舊率、固定資產比率、Z值比率[46]、研發投入和企業類型等。當企業的實際債務比率不等于最優資本結構時,企業會擁有向最優資本結構目標做調整的決策動機,以使得債務負擔比重更接近于最優的資產負債狀況。Flannery 等[35]指出,由于存在調整成本,企業的債務調整過程將是一個動態的部分調整過程,其形式如式(2):

其中,λ為資本結構調整速度,通常0<λ<1。將的表達式代入式(2),可得基本的可用實際數據進行回歸的模型,如式(3):

參考Flannery 等[35]的部分調整模型,本文在式(3)的基礎上加入信用評級的變化指標,并從企業債務調整的不同角度來考察信用評級信號的融資約束效應:

其中,downcredit和upcredit分別表示企業主體信用評級下調和上調,變量類型為虛擬變量。當評級信號發生變化,即評級下調或上調時,取值為1。為了減小可能存在的內生性,本文的信用評級信號相對于企業債務調整前移一期。

(二)主要變量

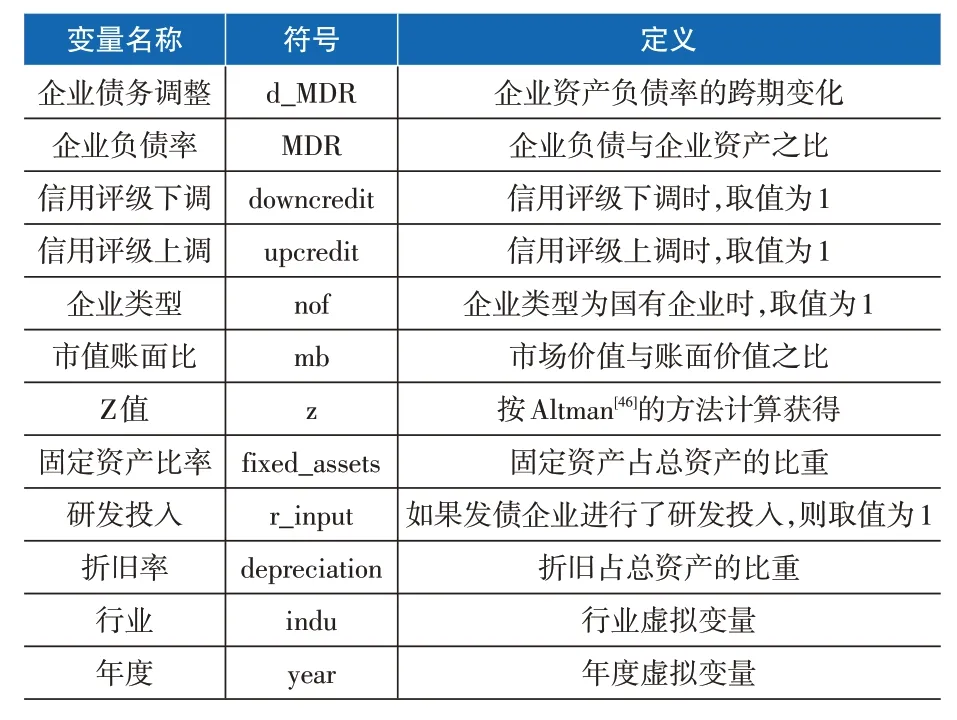

基于本文實證模型并參考已有文獻,本文的主要變量包括:(1)被解釋變量:企業債務調整(d_MDR);(2)解釋變量:信用評級下調(downcred-it)、信用評級上調(upcredit);(3)控制變量:企業類型(nof)、市值賬面比(mb)、Z 值(z)、固定資產比率(fixed_assets)、研發投入(r_input)、折舊率(deprecia-tion)、行業(indu)和年度(year)。各變量定義見表1。

表1 主要變量定義

(三)研究樣本與數據來源

為研究信用評級信號變化對企業債務調整的差異化影響,本文以2011—2021年交易所發行和存續的企業信用債為研究樣本。若同一個公司存在多項債務發行,則只保留同一年份中該公司的主體信用評級結果。債券類型包括企業債、中央企業債、地方企業債及其他一般企業債,排除了金融類機構發行的債券。評級信號以主體信用評級作為觀測變量,收集的數據包括發行人總覽、評級匯總以及主體評級調高債券和主體評級調低債券的評級變動信息。此外,為考察發債企業的債務調整決策變化,在同樣的時間段內,本文還收集了發債公司的財務與信用指標數據。將財務數據與債券數據按“企業和年份”進行匹配后,剔除數據缺失的樣本,得到實證分析樣本。本文數據來自同花順數據庫,經篩選、合并及必要的數據整理,獲得最終的實證數據集。為剔除異常值的影響,對所有相關變量(除虛擬變量外)進行了1%與99%分位數的縮尾處理。

(四)變量的描述性統計

表2為本文主要變量的描述性統計。統計結果顯示,樣本公司的財務狀況、信用等級等均存在較大的變異度,分布也均呈右偏的趨勢。

表2 主要變量的描述性統計

四、實證分析結果

(一)信用評級信號與資本結構調整

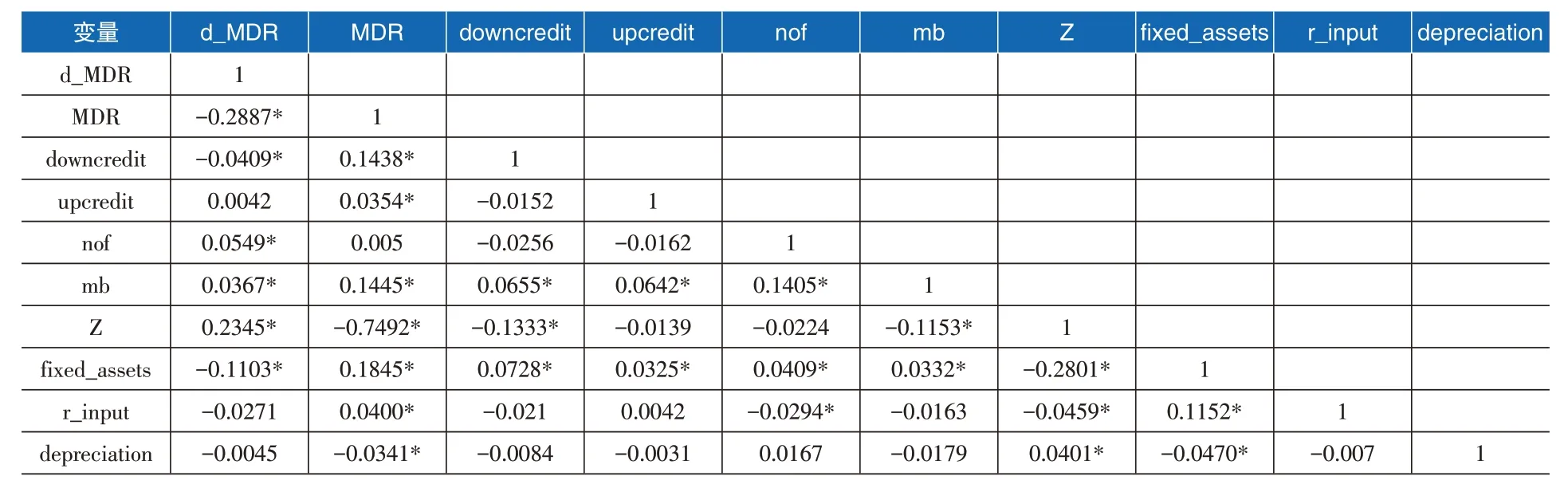

如表3所示,各變量不存在嚴重的多重共線性。

表3 模型變量的相關系數矩陣

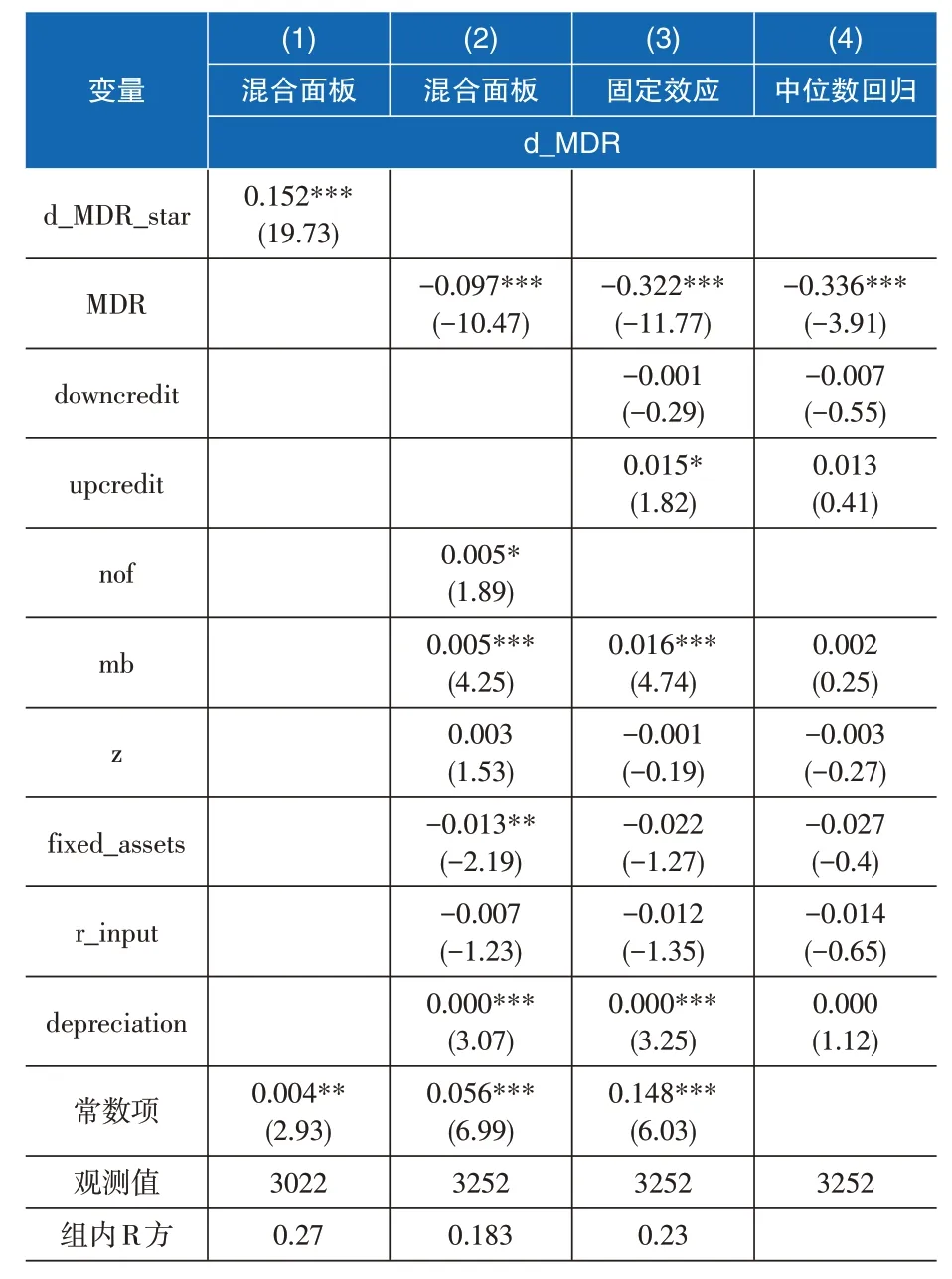

表4匯報了信用評級信號變動對發債企業資本結構調整的影響。其中,(1)列是式(2)的回歸結果,變量d_MDR_star表示,即企業朝最優目標資本結構調整的總幅度,其系數在1%的水平上顯著為正,也驗證了Flannery 等[35]部分資本結構調整模型的基本結論。(2)列是式(3)的回歸結果,反映了企業資本結構調整的影響因素作用大小。除了研發投入r_input不顯著外,其余變量均在10%的水平上顯著。(3)列是式(4)的回歸結果,與部分已有文獻[17]的結論不同,本文基于企業債和公司債的全樣本回歸,并不支持信用評級顯著影響企業資本結構調整的一般結論。作為對比,(4)列給出了針對中位數的面板模型回歸結果。結果顯示,針對中位數的回歸結果(主要針對負債結構適中的發債企業)同樣也不支持評級信號會顯著影響發債企業資本結構調整的結論。

表4 信用評級信號與企業資本結構調整

(二)信用評級信號對發債企業信用和經營狀況的影響

雖然平均而言,信用評級的信號變化對發債企業總體債務水平(用資本結構作度量)的影響并不顯著,但這并不意味著信用評級的信號功能和融資約束效應不存在。事實上,信用評級作為金融市場上重要的中介信號,隨著我國資本市場的逐步成熟和完善,其發揮功能作用的渠道、機制會獲得更充分的保障。

表5是信用評級信號對當期及下一期發債企業信用及經營狀況的實際影響。結果顯示,信用評級信號會形成并顯著改變發債企業的外在金融約束,同時對于企業的實際運營,信用評級變化也會產生實質性的經濟影響。具體結論:①由表5中Panel A(1)和(2)列的回歸結果可見,信用評級下調至少在5%的水平上顯著負向影響了企業所發債券的債項評級。無論在當期還是下一期,評級信號的負面信息都施加了顯著影響。相反,正面的評級調整則均不顯著,未能在信號機制上起到信用中介的先導作用。②由表5 中Panel A(3)和(4)列的回歸結果可見,信用評級下調至少在5%的水平上顯著降低了銀行信貸的關注指標(用有形凈值債務率做度量),從而在正規的銀行信貸支持上收緊了發債企業的信貸額度,讓企業的融資約束程度隨之提高。綜上兩方面影響可以看出,信用評級下調顯著惡化了發債企業的外部金融環境,使其獲取正規金融支持的難度陡然升高。③由表5中Panel B可以看出,在外部融資環境惡化的同時,信用評級變化還顯著改變了發債企業的實際經營狀況。在業務量方面,信用評級下調在1%的水平上顯著降低了企業下一期的營業收入水平;而在經營能力、盈利能力、經營獲利和資本獲利方面,信用評級下調則均在1%的水平上顯著降低了企業當期的相關指標,標志著發債企業隨著評級信號的釋放,面臨更加困難的經營狀況及更低的獲利水平。相應的,評級上調會幫助企業改善經營狀況。在業務量和資本獲利方面,信用評級上調均會顯著改善發債企業下一期的業務量及資本獲利水平。

表5 信用評級信號對企業信用和經營狀況的影響

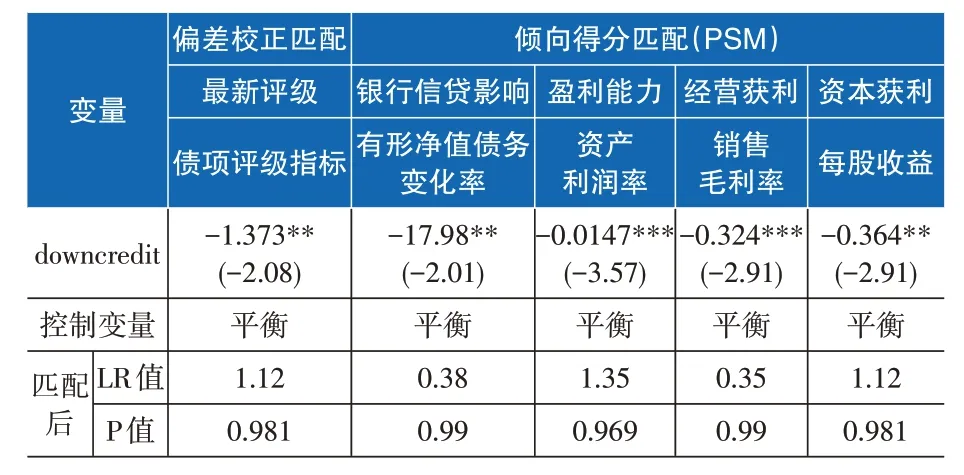

在表5 的實證模型中已控制了發債企業的Z值,在信用等級方面控制了發債企業的信用特征,在一定程度上避免了信用評級變化與企業經營狀況變化的反向因果關系。本文進一步將2016 年中央經濟工作會議精神所推動的“供給側結構性改革”和“政策性去杠桿”視為一場準自然實驗,應用傾向得分匹配法(PSM)對結果再次進行處置效應檢驗。實證結果如表6所示。

表6 基于匹配方法(PSM)的評級下調的處置效應

表6中的處置效應與表5的實證結果基本一致,這也在因果推斷的意義上,檢驗并證實了信用評級變動對發債企業信用環境及其經營狀況變化的因果效應影響。特別是,信用評級下調顯著惡化了發債企業的外部金融環境,并使得發債企業進一步面臨了更加困難的經營狀況及更低的獲利水平。

(三)評級信號影響下的企業債務調整

在信用評級信號的影響下,發債企業的外部融資環境惡化,更難獲得正規金融的信貸支持,而同時企業經營又面臨更加艱難的處境。因而,企業需要也必須尋找替代性的融資來源。

表7 反映了評級信號對企業債務規模、債務結構及流動性水平的影響。在流動負債方面,評級下調顯著增加了發債企業當期和下一期的流動負債水平。這看似與信用評級信號的融資約束機制不一致,但對比非流動負債和總負債的回歸結果發現,評級下調在1%的水平上顯著降低了企業非流動負債和總負債的規模。評級信號的融資約束效應是客觀存在的,但對于面對評級下調、內外經營條件均變得嚴峻的發債企業來說,及時從其他替代渠道獲取必要的流動性支持是關系企業生存的重大戰略抉擇。

表7 評級信號對企業債務規模、債務結構及流動性水平的影響

表7 的Panel B 報告了信用評級信號對企業流動負債結構及各類現金流動性的影響結果。從中可見,無論是當期還是下一期,無論是絕對占比還是相對占比,評級下調都顯著提高了發債企業的流動負債水平。這與Panel A 中對流動負債對數值的回歸結果相一致,也從相對視角驗證了流動負債不同于其他負債類型的反應特征。另外,在對現金流持有水平的影響上,評級下調在1%的水平上顯著降低了企業所能籌集的現金流水平。這符合評級信號會通過影響融資約束狀況而改變企業融資水平的理論假說。在對經營活動現金流的影響上,信用評級下調則是在5%的水平上顯著增加了發債企業的經營活動現金流。這在現金持有的角度上也證明了發債企業短期債務調整的特殊性。

(四)內生性檢驗

一方面,本文的實證模型可能存在遺漏解釋變量的問題。如發債企業的公司治理情況等能反映企業屬性特征的變量,其既可能影響企業的信用評級水平[47],又可能左右企業的債務調整決策。這造成了信用評級信號這一關鍵解釋變量的內生性問題,并可能進而導致模型的有偏估計。另一方面,企業債務調整與企業信用評級之間也可能存在相互因果關系,構成了評級信號內生性的又一可能根源。因此,為了排除因內生性而造成的有偏估計的影響,本文利用差分GMM 方法對實證模型再次進行估計。回歸結果如表8所示。

表8 考慮內生性影響的差分GMM模型回歸結果

為減小變量間的相互因果關系,本文對被解釋變量(債務、債務比例和流動性)均取其未來一期的值。表8中回歸模型的各主要變量與表7中的模型保持了一致,即分別從負債類型、流動負債比例和企業的流動性水平三方面,來評估信用評級信號變化給企業債務調整帶來的影響。估計方法采用差分GMM(Arellano-Bond 估計量),利用downcredit、up-credit和被解釋變量的滯后2階及以上各項,作為差分方程中各相應差分變量的工具變量(其他變量用自身的滯后項作工具變量)。

在考慮了內生性的影響后,其結果與之前的實證結論一致:①評級下調顯著增加了發債企業的流動負債;評級上調通過改善發債企業的外部融資環境,顯著提高了企業的流動負債水平。②在對負債結構的影響上,評級下調在5%的水平上顯著提高了企業流動負債的相對占比,在1%的水平上顯著提高了企業的經營活動現金流,在5%的水平上顯著降低了發債企業的籌資活動現金流;與之相對應,評級上調在5%的水平上顯著提高了企業流動負債的比例。

從表8的模型檢驗結果可見,各模型差分GMM估計的擾動項差分序列均存在一階自相關(Arella-no-Bond 檢驗的一階P 值p_arm1均小于0.05),而不存在二階自相關(二階P 值p_arm2 均大于0.05),故接受模型擾動項無自相關的原假設,差分GMM估計成立。同時,各模型過度識別sargan 檢驗的P 值p_sargan 均大于0.05,在5%的顯著性水平上無法拒絕“所有工具變量均有效”的原假設。因此,模型應用的差分GMM估計為有效估計。

(五)穩健性檢驗

進一步,本文按照“所屬省市”“企業性質”“是否上市”等指標,對實證分析的主要結論進行了組別比較及穩健性檢驗。結果如表9所示。無論是所屬省市、企業性質,還是是否上市,均不改變主要結論,本文實證結果具有穩健性。同時也可以看出,對于東部地區的企業、國有企業和未上市的企業來說,評級下調的債務調整效應顯著性更強。這顯然也符合本文理論分析的觀點及其研究假設。換言之,在發債企業面臨正規與非正規金融相互交融的復雜條件下,信用評級便不只是一種融資信號,對企業的融資約束狀況形成影響,同時它也成為企業主動調整自身負債水平與結構的重要影響因素及決策變量。當企業能夠通過融資替代渠道尋求到流動性資金時,非國有的中小企業會表現得更為敏感。

表9 穩健性檢驗結果

五、研究結論

當資本市場與非正規融資渠道相耦合時,發債企業面對信用評級信號的變化,其債務規模和債務結構的調整決策,與經典理論的預測并不一致。其原因在于信用評級既會影響企業的融資環境和融資約束狀況,同時也會直接影響企業自身的經營難度;融資難度會促使企業被動的調整負債規模,而自身經營需求(包含試圖影響后續評級)更會迫使企業主動的調整自身債務結構。本文實證研究發現:

1.信用評級信號并不顯著影響企業資本結構調整。但對于負債結構適中的企業來說,信用評級通過影響企業的融資環境和融資約束狀況,顯著促使企業通過積極調整自身資本結構來適應外部金融環境的變化。

2.信用評級會顯著改變發債企業的外在金融約束,并且對于企業的運營也會產生實質性的經濟影響。具體的,在營業規模方面,評級下調顯著降低了企業下一期的營業收入水平。而在經營能力、盈利能力、經營獲利和資本獲利方面,信用評級下調會在當期就產生顯著影響,使企業立刻面臨困難的經營狀況。相應的,評級上調則改善了企業的經營狀況。

3.在債務結構調整方面,評級下調顯著降低了企業的非流動負債和總負債規模,但顯著增加了發債企業當期和下一期的流動負債水平。綜合對比,評級信號的融資約束效應客觀存在,但當存在著替代性融資渠道時,面對評級下調和經營條件惡化,發債企業及時補充流動性和調整短期債務規模便成了優先決策選擇。

4.對于負債結構和現金流動性的影響,評級下調顯著提高了企業當期和下一期的流動負債水平及比率;在現金流持有上,評級下調顯著減少了企業的籌資活動現金流,而同時顯著增加了企業的經營活動現金流。這一影響既反映了融資約束的作用機制,也表現出企業短期債務調整的主動性與特殊性。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

鴨綠江(2021年35期)2021-04-19 12:24:18

當代陜西(2021年2期)2021-03-29 07:41:24

考試與評價·高一版(2020年6期)2020-11-02 02:45:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

電子制作(2018年11期)2018-08-04 03:25:42

中國塑料(2016年3期)2016-06-15 20:30:00