金融素養對農戶適度規模經營的影響

2023-06-14 07:29:45彭建剛魯斯瑋

財經理論與實踐 2023年3期

彭建剛 魯斯瑋

作者簡介:彭建剛 (1955—),男,湖南長沙人,博士,湖南大學金融與統計學院、湖南大學金融管理研究中心教授,博士生導師,研究方向:金融管理與普惠金融。

摘要:基于系統相關性,農戶的適度規模經營需同時考慮耕地面積擴大和部分農業生產環節外包。在闡發金融素養影響農戶適度規模經營機理的基礎上,運用中國家庭金融調查數據和有序Probit模型實證檢驗金融素養與農戶適度規模經營的關系,發現金融素養對農戶適度規模經營有顯著的正向影響。異質性分析結果表明,因農戶所在地區和確權土地擁有情況不同,金融素養對農戶適度規模經營的影響存在差異。

關鍵詞: 農戶;金融素養;適度規模經營;土地流轉;部分農業生產環節外包

中圖分類號:F301; F832文獻標識碼:A文章編號:1003-7217(2023)03-0002-08

一、引言

普惠金融有利于農業產業化發展[1]和農村產業融合[2]。目前仍面臨農戶生產性金融需求不足的問題,制約著農戶適度規模經營的開展,這與廣大農戶的金融素養不高有直接關聯。為了實現金融資源向農戶生產可持續流動,應借助開發性普惠金融模式,在農村帶動新的生產方式和分工協作[3]。通過支持農戶適度規模經營促進其融入農業產業化過程,提高農業生產效益,并實現普惠金融的可持續發展[4]。金融素養水平較高的農戶能夠意識到通過擴大生產規模提升生產效率,產生擴大農業再生產的金融需求,從而能夠有效運用普惠金融產品支持其適度規模經營。

金融素養是個人對資金使用作出明智判斷和有效決策的能力[5],是個人作出合理金融決策并最終實現自身金融福祉的意識、知識、技術、態度和行為的有機結合[6]。近年,農戶金融素養受到更多的關注。有學者對農戶金融素養與家庭經濟行為的關系進行了探討,認為金融素養對農民農地抵押融資、農村家庭消費結構、農業生產性投資有顯著影響[7-9]。部分文獻還探討了農戶金融素養與土地流轉的關系。蘇嵐嵐等基于陜西省調研數據,認為金融知識對農民耕地的轉入和轉出有正向影響[10]。朱建軍等利用CHFS數據實證分析了金融素養影響農戶土地流轉的作用渠道[11]。

農戶適度規模經營指,在中國國情和現有的農業生產技術條件下,農戶在一定經營規模上,土地、資本、勞動和農業技術等生產要素能夠得到合理配置并產生較為顯著的規模經濟效益。已有研究集中在三個方面:第一,用“土地規模經營”指代“農業規模經營”,測度我國農戶適度土地規模經營的大小。以利潤、產出、成本等不同目標測度農戶適度耕種面積,得到的結果差異較大,結果也因農作物、時效和地域的不同而不同[12,13]。第二,探究影響農戶適度規模經營的因素。不同文獻選取不同的農戶適度規模經營代理變量,分別得出農業補貼改革、金融可得性等對農戶適度規模經營有顯著影響的結論[14,15]。第三,探討農戶適度規模經營的實現路徑。

在農業生產向現代化轉型的時代背景下,農戶是鄉村振興的關鍵要素,需要探討農戶金融素養與其適度規模經營的關系。為了實現適度規模經營,農戶擴大耕地面積與部分農業生產環節外包相輔相成,具有系統相關性,處理好這一系統相關性是農戶實現適度規模經營并融入農業產業化軌道的必要條件。本文探討金融素養與農戶適度規模經營的關系時,將耕地面積擴大和部分農業生產環節外包作為農戶適度規模經營不可分離的整體。

二、理論分析與研究假說

(一)外包部分農業生產環節對農戶適度規模經營的必要性

以“均包制”為特征的土地制度的建立,使我國土地經營呈現分散化和低效率的格局。為促進土地適度集中,推動農業適度規模經營,引導農村土地承包經營權有序流轉是農業改革的方向。然而,現實中存在農戶土地流轉意愿不高,土地適度規模經營難以在短期內實現等問題[16]。有數據分析結果表明,與經營小規模土地的農戶相比,經營大規模土地的農戶生產率更低[17]。這說明僅考慮擴張土地的規模不一定能實現農業規模報酬遞增。

阿林·楊格認為,規模經濟的本質在于分工和專業化生產,分工經濟才是報酬遞增、經濟增長與發展的根源[18]。亞當·斯密指出,勞動分工有利于提升專業化水平和勞動生產率;與工業相比,農業生產力提升相對緩慢的主要原因是農業受季節和環境影響較大,難以實現完全的分工制度[19]。在以農戶為單位的農業生產經營里,僅依靠家庭內部的自然分工,能實現的專業化水平及規模經濟相當有限。

我國耕地、播種等農業生產環節的機械化作業已有了較大的比例,農業分工存在現實條件,分工能使各農業生產環節專業化程度加深,有利于農業生產效率提高和規模報酬遞增。農業生產性服務是深化分工在農村的具體表現,主要指與農業生產作業相關的商業性經濟組織,通過市場購買的方式,為農業生產者在各生產環節提供機械化作業、生物技術等服務。農戶通過市場交易,在不改變家庭經營主體地位的情況下,外包部分農業生產環節給服務組織,融入社會化生產分工網絡,從而實現農戶適度規模經營和農業生產服務組織規模經營雙贏,這是運用系統觀念解決問題的思路。

2017年《中共中央 國務院關于深入推進農業供給側結構性改革 加快培育農業農村發展新動能的若干意見》提出要加快發展土地流轉型、服務帶動型等多種形式規模經營,為農村經濟通過分工協作實現轉型升級指明了方向。

以水稻種植為例,農戶為擴大再生產以獲取規模收益,需要擴大土地種植規模。通過農地承包經營權流轉擴大土地使用權,使土地種植達到一定規模后,農戶面臨更多的農業作業量需求。在農村勞動力大量轉移到城市導致農業雇工成本上升的背景下,單純選擇雇工是行不通的,也不符合基于機械化作業的專業化分工才能產生規模經濟的經濟學原理。提高農業生產率,產生規模經濟,農戶只有將與土地規模相匹配的農業機械和技術等要素引入生產過程才有可能實現。農業機械具有資產專用性,品種多,技術性強,價格高昂,單一農戶不可能也不必要擁有大而全的現代農業生產成套設備。另外,水稻種植過程中的育秧、治蟲等環節涉及新農業生產技術的運用,需要專業組織提供服務。基于此,農戶將部分生產環節外包給商業性的專業化農業服務組織,解決土地規模經營帶來的機械化裝備缺乏、技術約束和資金瓶頸問題,并通過引入先進生產要素和技術,提升農業生產效率,實現適度規模經營。

綜上所述,擴大耕地面積附加外包部分農業生產環節是現階段農戶適度規模經營的必要條件,缺一不可。這里的“適度”,可以理解為農戶在其能力范圍內實現的一定規模土地與外包部分農業生產環節有機結合的最佳規模經濟效益。

(二)金融素養影響農戶適度規模經營的機理

1.金融素養對農戶適度規模經營的直接影響。農戶適度規模經營本質上是農業生產要素的優化配置過程,需要對土地的經營包括部分作業外包進行成本收益計算和財務規劃。金融素養較高的農戶,能夠敏銳意識到擴大耕地面積的同時有必要外包部分生產環節,能夠較好地謀劃生產資金的來源與運用,作出理性的生產安排。基于上述分析,提出假說1。

假說1金融素養能夠促進農戶適度規模經營。

2.金融素養對農戶適度規模經營的間接影響。

(1)提高正規信貸可得性。農戶生產資金約束通常是其適度規模經營的瓶頸。有文獻分析表明,信貸支持能提高農戶轉入土地的概率[20]、提升農戶對農機服務的需求[21]。信貸資金可以幫助農戶承擔土地轉入和后續生產的費用,支付部分農業生產環節外包的費用。金融素養較高農戶的正規信貸獲得性較高。一方面,金融素養較高的農戶能夠了解銀行信貸流程,對信貸產品認知偏差小,能較好地表達自身生產性信貸需求。另一方面,金融素養較高的農戶更加重視信用記錄,貸款逾期概率低,良好的信用有利于降低信貸交易成本,提升正規信貸可得性。相比于從親戚、朋友和地下錢莊等渠道獲得的非正規借款,金融素養較高的農戶能夠認識到從正規金融機構獲得的貸款在規模、安全性和生產經營風險化解方面的優勢。基于上述分析,提出假說2。

假說2金融素養通過提高農戶正規信貸可得性促進適度規模經營。

(2)增強風險偏好。農業生產受旱澇、蟲災和農產品價格波動等市場風險的影響較大,土地流轉存在轉出方違約風險,將部分農業生產環節外包給第三方服務主體也會面臨隱性成本、對方違約、服務質量低等風險。農戶群體風險規避意識普遍較強。相關文獻經驗分析表明,風險規避會顯著抑制農戶農地流轉意愿[22],減少生產環節外包支出[23]。一般來說,農戶金融素養越高,其風險控制的意識和能力越強。良好金融素養的農戶購買農業保險的概率更大[24],保險有利于農戶控制規模經營風險。這些農戶具有較強的合同理解能力和契約意識,通過簽署規范的農業生產合同規避或減少交易主體的違約風險和道德風險。因此,金融素養較高的農戶具有較強的風險偏好和風險控制能力,選擇適度規模經營的可能性更大。基于上述分析,提出假說3。

假說3金融素養通過加強農戶風險偏好促進適度規模經營。

(3)豐富信息獲得。信息有限容易導致個體行為的非理性。若農戶不能充分了解農業規模經營的相關政策和生產方法,不掌握土地流轉、農業生產服務購買、資金借貸等交易信息,就會對土地流轉及相關農業生產服務產生認知偏差[25],從而抑制其適度規模經營的動機。信息的捕捉、處理和運用建立在對信息概念包括信息內容理解的基礎上。具有良好金融素養的農戶對農產品市場、農業政策和財務管理等信息更敏感,接受能力更強,會通過正規媒體、理財顧問等渠道獲取信息,而非依靠小道消息等非正規渠道,保障所獲信息的可靠性。因此,能夠較好地把握土地流轉和外包部分生產環節的機會,作出理性決策,開展適度農業規模經營。基于上述分析,提出假說4。

假說4金融素養通過豐富農戶信息獲得促進適度規模經營。

三、研究設計

(一) 數據來源

采用西南財經大學2015年“中國家庭金融調查”數據。該調查運用隨機抽樣方法,獲得8485個農業生產的家庭樣本,涉及家庭農業生產、個人金融知識理解及人口特征等信息。剔除關鍵變量缺失及存在嚴重異常值的樣本,最終取得有效樣本7208個,為本文研究提供數據支撐。

(二) 變量設定

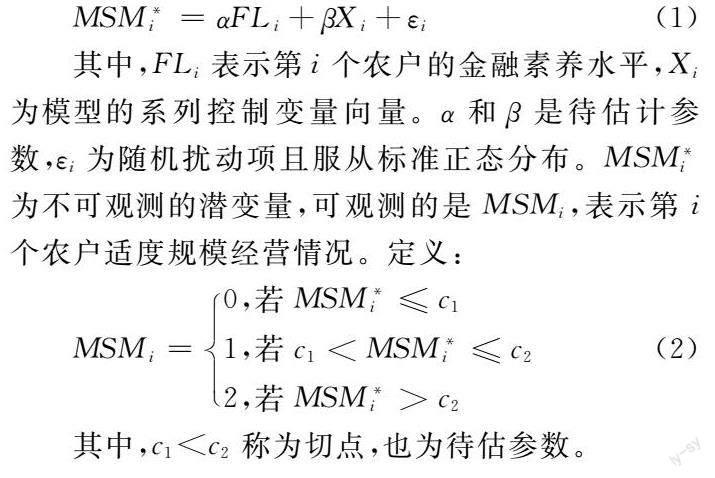

1. 被解釋變量:適度規模經營。有文獻根據農戶生產經營的土地面積是否大于某特定數值來判斷農戶是否實現了適度規模經營[14]。本文涉及28個省級行政區的樣本,各地農業經濟發展不平衡,經濟地理條件不一樣。不同地區農戶從事適度規模經營的土地面積大小會存在差異,且同一地區農戶由于家庭情況不同,對土地適度規模經營的具體把握可能不同,若采用統一的土地耕作面積標準判斷不同地區農戶是否實現了土地適度規模經營會存在謬誤。

土地適度規模經營與相應的部分農業生產環節外包是我國現階段農戶實現農業適度規模經營的兩個并行不悖、互為依托的生產條件。在前面分析基礎上,本文作出如下定性判斷:若農戶同時轉入土地和購買農業生產服務,則認為其選擇了適度規模經營;若農戶僅轉入土地或僅購買農業生產服務,則認為其選擇了非適度規模經營;若其既不轉入土地也不購買農業生產服務,則認為其選擇了傳統經營。由此,設定適度規模經營變量(moderate scale management, MSM),按照適度規模經營的程度依次賦值為2、1、0,數值越大,農戶適度規模經營程度越高。

2. 核心解釋變量:金融素養。參考經合組織的定義[7],從4個維度構建農戶金融素養指標體系,具體指標見表1。其中,金融知識問題的個體回答情況分為三類:回答正確,回答錯誤,回答“算不出來”(或“不知道”)。參考Rooij等的方法,回答錯誤與回答“算不出來”對應個體不同的金融知識水平,前者的金融知識水平比后者高,原因是回答錯誤可能是認知錯誤或粗心計算錯誤導致的,回答“算不出來”則可能是不清楚問題中關鍵詞語的具體含義[26]。因此,針對三個金融知識問題分別設立“正確回答問題”(回答正確賦值為1,回答錯誤和回答“算不出來”賦值為0)和“直接回答問題”(回答正確和回答錯誤賦值為1,回答“算不出來”賦值為0)兩個啞變量,以較好地反映農戶個體的金融知識情況。

對金融素養指標進行KMO檢驗和Bartlett球形檢驗。KMO檢驗結果如表1所示。全樣本的KMO檢驗值為0.6365,大于0.6,且樣本通過了Bartlett球形檢驗,表明該樣本適合進行因子分析。

用因子分析法測度農戶的金融素養水平。根據特征值大于1的原則,提取兩個公因子。旋轉后公因子的累計貢獻率為95.39%,說明兩個公因子對樣本的解釋率較高,可以反映樣本的基本情況。按兩個公因子旋轉后的方差貢獻占比為權重計算得到個人的金融素養綜合得分。為解釋方便,將金融素養綜合得分進行線性變換,使得分值域處在0~10范圍內。

對于金融知識的三個問題,該樣本分別只有16.04%、13.69%和26.37% 回答正確,因不理解回答不出來的農戶占大多數,分別占65.21%、60.21%和71.81%。由此可見,從事農業生產的農戶金融知識相當欠缺,亟待提升。

3. 其他解釋變量。除了金融素養這一核心解釋變量,自然人、家庭和區域等方面的差異也會影響農戶的適度規模經營。故從財務決策人、家庭和所在區域三個方面選取控制變量,旨在降低模型估計的偏誤。各變量的定義和賦值情況見表2。

(三)描述性統計

變量的描述性統計分析見表2。根據因子分析法得到的財務決策人平均金融素養得分為2.7683分,說明樣本農戶平均金融素養水平較低。財務決策人方面,男性占比較大,為63.97%,平均年齡52歲,已婚居多,平均受教育程度水平不高,多為沒上過學或者只有小學、初中學歷,健康狀況一般。77.66%的財務決策人購買了養老保險。家庭方面,戶均4口人,平均農業勞動力投入比例為53.21%,僅1.90%的樣本屬于新型農業生產經營主體,71.42%的農戶在前一年獲得了農業補貼,平均每戶擁有0.4151萬元的農業機械資產。區域方面,樣本中的中西部地區農戶占比較大。僅5.36%的農戶因農業生產獲得銀行貸款,78.63%的農戶是風險厭惡型,14.01%的農戶是風險中立型,7.36%的農戶是風險愛好型,18.31%的農戶通過村委會獲得農業生產及政策性補助等信息。

(四) 模型構建

由于“適度規模經營”是取值為0、1、2的離散排序變量,具有序數特征,若選用普通的OLS方法回歸可能會影響模型估計的準確性。鑒于樣本數量較多,選用有序Probit(Ordered Probit, 下文簡稱OProbit)模型進行估計,考察金融素養對農戶適度規模經營的影響。引入模型方程如下:

四、金融素養影響農戶適度規模經營的實證分析

(一) 基準回歸分析

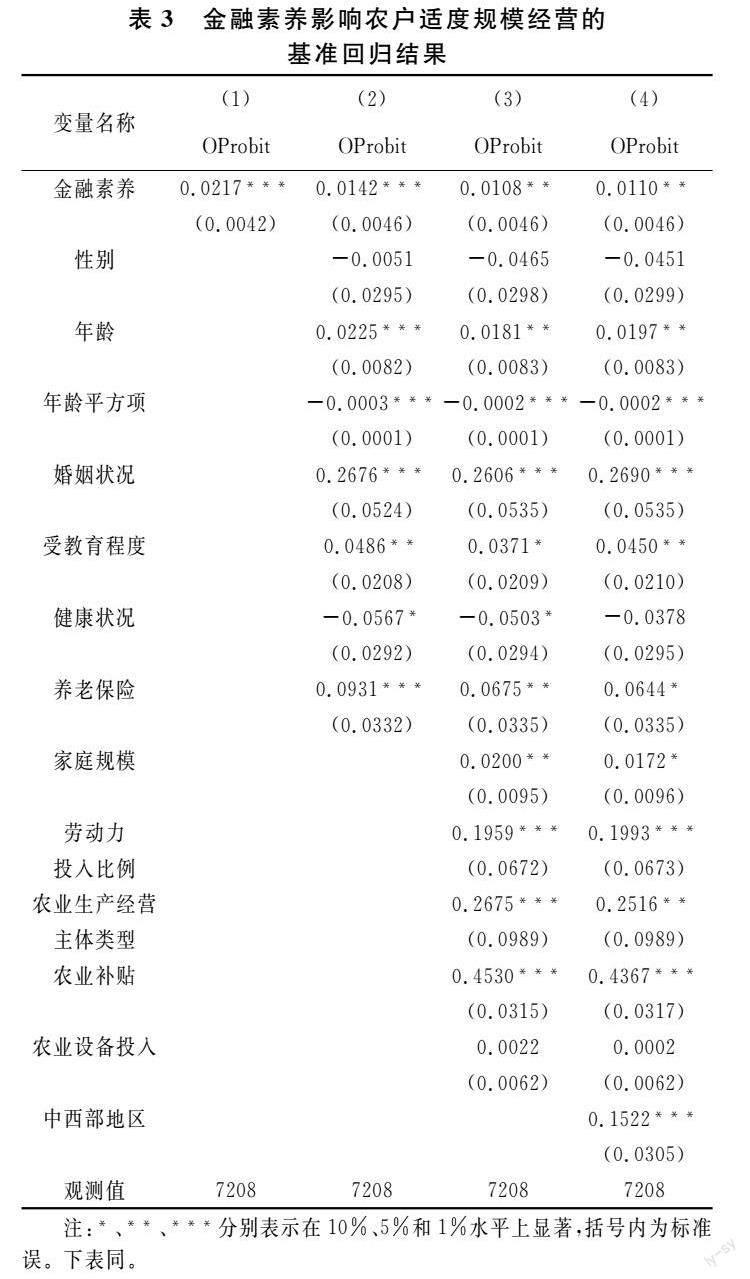

用方差膨脹因子法對自變量進行多重共線性檢驗。自變量平均方差膨脹因子1.18,最大方差膨脹因子1.71,遠小于10,表明自變量間不存在明顯的多重共線性問題。

運用有序Probit模型對方程(1)進行估計,表3的列(1)是僅加入金融素養變量進行回歸的結果。可以看到,金融素養在1%水平上顯著為正。依次累加反映財務決策人、家庭和區域差異性特征的各控制變量后,金融素養依然對農戶適度規模經營有顯著的正向影響。即農戶金融素養會促進其適度規模經營,金融素養越高,農戶越偏好在擴大耕地面積的同時外包部分農業生產環節,產生規模經濟效益。由此,假說1得到了驗證。

觀察表3列(4)的回歸結果,財務決策人特征方面,年齡的一次項回歸系數顯著為正,二次項回歸系數顯著為負,表明財務決策人的年齡對適度規模經營的影響呈現倒U形關系。即在其他條件相同的情況下,相比于財務決策人為青年或老年的家庭,中年財務決策人家庭適度規模經營程度更高。其原因可能是中年財務決策人的家庭農業生產的機會成本較低,生產經驗較豐富,且從事農業生產的精力更充沛,對新事物和技術的接受能力較強。婚姻狀況顯著正向影響農戶適度規模經營,說明相對于未婚農戶,已婚農戶更偏好適度規模經營,因為家庭穩定就有擴大再生產的動力。受教育程度顯著為正,表明受教育程度較高的農戶適度規模經營程度較高,因為受教育程度越高,對新事物的接受能力越強,更能接受農業現代化生產模式。養老保險對農戶適度規模經營有顯著的積極影響,因為購買了養老保險的農戶有更積極的預期,愿意從事自然風險和市場風險較大的農業規模化經營。

家庭特征方面,家庭規模和勞動力投入比例均顯著正向影響農戶適度規模經營。這說明農戶家庭對農業的勞動力投入越多,越傾向于適度規模經營,因為適度規模經營需要消耗更多的人力資源。農業生產經營主體類型顯著正向影響農戶適度規模經營,說明相比于傳統農戶,屬于新型農業生產經營主體的農戶具有現代化的經營思想,更注重生產的成本控制和農技運用,注重在擴大耕地經營面積的同時外包部分農業生產環節。農業補貼顯著正向影響農戶適度規模經營,說明農業補貼能激勵適度規模經營。

區域特征方面,中西部地區變量對農戶適度規模經營有顯著的正向作用。現階段,中西部地區農戶生產仍以傳統方式為主。研究樣本主要是傳統小農戶,故表現出相比于東部地區農戶,中西部地區農戶更偏好通過土地流轉擴大耕地面積并外包部分農業生產環節實現適度規模經營。

(二) 異質性分析

基準回歸是全樣本分析,得到金融素養對農戶整個群體適度規模經營的平均效應,沒有對不同特征樣本進行區分。中西部與東部地區資源稟賦不同,經濟金融發展水平不一樣,可能使金融素養對不同地區農戶適度規模經營的影響存在差異,有必要進行異質性分析。Chow檢驗結果顯示兩個組間系數差異是顯著的,表明按中西部和東部地區分組的子樣本結果是可比的。分組回歸后結果見表4的列(1)和列(2)。金融素養在5%水平上顯著正向影響中西部地區農戶適度規模經營,對東部地區農戶適度規模經營的影響不顯著。這說明相較于東部地區農戶,金融素養對中西部地區農戶適度規模經營的影響更為明顯。可能是因為,比較而言,東部地區農戶的平均金融素養水平高,農戶間金融素養水平差距小,其適度規模經營受金融素養的影響不明顯。

農村土地承包經營權的確權、登記及頒證(本文簡稱農地確權)可以穩固農地權屬關系,強化農地的法律保護,減少農戶土地流轉和部分作業外包的交易成本,激勵農戶增加對耕地的生產投入,促進農戶適度規模經營。故有必要從土地是否確權的角度考察金融素養對農戶適度規模經營的影響。在Chow檢驗結果顯著的情況下,按農用土地是否具有土地經營權證書,將樣本分為擁有確權土地和沒有確權土地兩組進行回歸。結果見表4的列(3)和列(4),金融素養在1%水平上對擁有確權土地農戶的適度規模經營有顯著的積極作用,對沒有確權土地農戶的適度規模經營影響不顯著。

(三) 影響機制分析

對金融素養通過提高正規信貸可得性、增強風險偏好和豐富信息獲得,間接推動農戶適度規模經營的可能性進行實證檢驗。正規信貸獲得和信息獲得兩個機制變量為虛擬變量,對這兩個機制檢驗采用二元Probit模型進行估計。實證檢驗結果見表5。

表5的列(1)是金融素養對農戶正規信貸獲得影響的回歸結果。從中得知,金融素養顯著提高了農戶持有農業生產性銀行貸款的概率。這是因為金融素養可以激發農戶對正規信貸的需求以及提高農戶正規信貸的可得性。農業生產性銀行貸款為農戶擴大再生產提供資金支持,促進其適度規模經營。

表5的列(2)是金融素養對農戶風險偏好影響的回歸分析結果。結果表明,金融素養較高的農戶風險偏好較強。農戶風險偏好的適度增強會促使其在可能獲得較大收益的預期下,選擇適度規模經營。

表5的列(3)是金融素養對農戶信息獲得影響的回歸分析結果。從中得知,金融素養較高的農戶從外界獲取與農業生產、補助、政策等有關信息的概率更大。信息的掌握有利于農戶完成土地流轉和外包部分農業生產環節,促進農戶適度規模經營。

由此,研究假說2、假說3和假說4得到了驗證。

(四) 內生性檢驗

基準回歸是將金融素養視為模型的外生變量,由此估計其對農戶適度規模經營的影響。然而農戶的適度規模經營也可能會通過“干中學”方式反向促進自身金融素養的提升,即基準模型可能存在反向因果關系,使估計結果產生偏誤。有必要引入Roodman的條件混合過程方法(conditional mixed process,CMP),將工具變量法與CMP方法結合,解決有序Probit模型可能存在的內生性問題。

考慮到農戶可能通過向同一地區其他受訪者學習的途徑提升自身的金融素養水平,而同一地區其他受訪者的平均金融素養水平不會直接影響該受訪農戶的適度規模經營。即同一地區其他受訪者的平均金融素養水平對原模型[即方程(1)]是外生變量,故選其作為受訪農戶金融素養的工具變量,并利用CMP估計法對方程重新估計。第一階段回歸結果顯示,除受訪者外,當地其他受訪者的平均金融素養水平與農戶自身的金融素養在1%水平上顯著正相關,說明所選取的工具變量是合適的。內生性檢驗參數atanhrho_12在1%水平上顯著,說明金融素養對原方程而言確實是內生變量。第二階段回歸結果顯示,在修正了內生性偏誤后,金融素養仍在1%統計水平上正向影響農戶適度規模經營,結論具有穩健性。

(五) 穩健性檢驗

為判斷采用因子分析法測算農戶金融素養水平的可靠程度,采用對評分直接加總的方法重新計算農戶金融素養水平并再次回歸,以驗證研究結論的穩健性,結果一致,考慮了內生性問題后結論依然不變。再采用改變模型設定的方法,將OLS和2SLS估計分別作為有序Probit模型和CMP估計的對照,對方程重新估計,結論與前面一致。這說明金融素養能夠顯著促進農戶開展適度規模經營的結論是穩健的。

五、研究結論與建議

(一) 結論

第一,農戶的適度規模經營離不開農戶自身的金融素養。農戶擴大耕地面積及外包部分農業生產環節具有系統相關性,兩者都是農戶適度規模經營的必要條件。擴大耕地面積及外包部分農業生產環節受到農戶金融素養的影響。這種影響因農戶所在地區的不同以及是否擁有確權土地存在異質性。第二,正規信貸可得、風險偏好和信息獲得是金融素養促進農戶適度規模經營的中間機制。農戶金融素養能夠通過提高其正規信貸可得性,適當增強風險偏好,豐富其信息獲得,促進農戶適度規模經營。

(二) 建議

金融機構層面:應通過開發性普惠金融業務支持農戶將土地經營權流轉與其部分農業生產環節外包有機結合起來,將提高農戶金融素養的路徑與方法融入支持農戶適度規模經營的金融業務創新過程中。第一,與土地流轉交易平臺和農業經營性服務組織開展深度合作,將創新的農村金融產品和服務渠道生動地展現在廣大農戶的視野中。第二,借助開發性普惠金融,促進農戶(包括家庭農場、農民專業合作社)與農業生產機械化服務組織等提供商業性社會服務的單位建立合作關系及利益共享機制。通過產業鏈、供應鏈向上游農戶傳遞相關金融知識和金融服務渠道。

政府層面:應運用各級公共平臺及其導向力,以土地經營權流轉與部分農業生產環節外包聯動發展為目標,積極促進農戶金融素養的提高。第一,搭建土地流轉交易和農業生產環節外包交易平臺,引導農村金融機構入駐。第二,村集體領導班子和當地政府部門發揮牽頭、統籌和協調功能,正確引導農戶擴大再生產的合理需求,為農戶選擇合適金融服務途徑實現適度規模經營創造條件。

參考文獻:

[1]何婧,蔡新怡,趙亞雄. 金融滲透、金融獲得與農業產業化——來自湖南省87個縣市的證據[J]. 財經理論與實踐,2021, 42(2):12-19.

[2]張林,張雯卿. 普惠金融與農村產業融合發展的耦合協同關系及動態演進[J]. 財經理論與實踐,2021,42(2):2-11.

[3]彭建剛,胡月. 基于分工理念的開發性普惠金融:功能定位與比較優勢[J]. 財經理論與實踐,2018,39(6):8-14.

[4]彭建剛. 彭建剛文集:第二卷 普惠金融研究[M]. 北京:中國金融出版社,2018:311-312.

[5]Noctor M, Stoney S, Strading R. Financial literacy: a discussion of concepts and competences of financial literacy and opportunities for its introduction into young peoples learning[R]. London: Report Prepared for the National Westminster Bank, National Foundation for Education Research,1992.

[6]OECD INFE. Measuring financial literacy: core questionnaire in measuring financial literacy: questionnaire and guidance notes for conducting an internationally comparable survey of financial literacy[R]. Paris: Organization for Economic Co-operation and Development,2011.

[7]蘇嵐嵐,孔榮. 農民金融素養、農地轉入與農地抵押融資——基于陜西、寧夏、山東1947戶農戶調查數據的實證[J]. 財貿研究,2021,32(7):42-55,110.

[8]賈立,李錚. 金融素養能改善農村家庭消費結構嗎——基于農戶參保行為的中介作用分析[J]. 農業技術經濟,2021(10):64-78.

[9]韓科飛,蔡棟梁,陳韶暉. “推動力”還是“摩擦力”?——金融素養對農戶農業生產投資的影響[J]. 商業研究,2021(3):73-82.

[10]蘇嵐嵐,何學松,孔榮. 金融知識對農民農地流轉行為的影響——基于農地確權頒證調節效應的分析[J]. 中國農村經濟,2018(8):17-31.

[11]朱建軍,張蕾,安康. 金融素養對農地流轉的影響及作用路徑研究——基于CHFS數據[J]. 南京農業大學學報(社會科學版),2020,20(2):103-115.

[12]李文明,羅丹,陳潔,等. 農業適度規模經營:規模效益、產出水平與生產成本——基于1552個水稻種植戶的調查數據[J]. 中國農村經濟,2015(3):4-17,43.

[13]宋戈,鄒朝暉,陳藜藜. 基于雙重目標的東北糧食主產區土地適度規模經營研究[J]. 中國土地科學,2016,30(8):38-46.

[14]許慶,楊青,章元. 農業補貼改革對糧食適度規模經營的影響[J]. 經濟研究,2021,56(8):192-208.

[15]譚銀清,陳益芳. 金融可得性與農戶適度規模經營——基于CHARLS數據的實證分析[J]. 金融發展研究,2017(2):78-82.

[16]盧澤羽,陳曉萍. 中國農村土地流轉現狀、問題及對策[J]. 新疆師范大學學報(哲學社會科學版),2015,36(4):114-119.

[17]劉守英,王瑞民. 農業工業化與服務規模化:理論與經驗[J]. 國際經濟評論,2019(6):9-23,4.

[18]Young A. Increasing returns and economic progress[J]. The Economic Journal,1928,38(152): 527-542.

[19]亞當·斯密.國富論[M].唐日松,等譯.北京:華夏出版社,2005.

[20]侯建昀,霍學喜. 信貸可得性、融資規模與農戶農地流轉——以專業化生產農戶為例[J]. 中國農村觀察,2016(6):29-39.

[21]曹鐵毅,周佳寧,鄒偉. 規模化經營與農戶農機服務選擇——基于服務需求與供給的二維視角[J]. 西北農林科技大學學報(社會科學版),2021,21(4):141-149.

[22]李景剛, 高艷梅, 臧俊梅. 農戶風險意識對土地流轉決策行為的影響[J]. 農業技術經濟,2014(11):21-30.

[23]孫頂強,Asmelash M,盧宇桐,等. 作業質量監督、風險偏好與農戶生產外包服務需求的環節異質性[J]. 農業技術經濟,2019(4):4-15.

[24]何學松,孔榮. 政府推廣、金融素養與創新型農業保險產品的農民行為響應[J]. 西北農林科技大學學報(社會科學版),2018,18(5):128-136.

[25]鐘真,施臻韜,曹世祥. 小農戶農業生產環節外包的主觀意愿與客觀程度的差異研究[J]. 華中農業大學學報(社會科學版),2021(1):81-89,177.

[26]Rooij M V, Lusardi A, Alessie R. Financial literacy and stock market participation[J]. Journal of Financial Economics,2011,101(2):449-472.

(責任編輯:厲亞)

Abstract:Based on system correlation, in order to realize the moderate scale management of agricultural production, farmers should consider not only the expansion of cultivated land scale, but outsourcing part of the agricultural production processes. On the basis of explaining the mechanism how financial literacy affects farmers moderate scale management, this paper? puts forward hypotheses and empirically tests the relationship between financial literacy and farmers moderate scale management by using data on China Household Finance Survey and the ordered Probit model. We found that financial literacy exerts positive impact on farmers moderate scale management significantly. The results of heterogeneity analysis show that the impacts of financial literacy on farmers moderate scale management are different due to the region and the ownership of confirmed land.

Key words:farmers; financial literacy; moderate scale management; farmland transfer; outsourcing part of agricultural production processes