國際風險沖擊、稅收政策工具與企業風險承擔

2023-06-14 21:28:10史番陶冶

財經理論與實踐 2023年3期

關鍵詞:稅收優惠

史番 陶冶

作者簡介:史番(1993—),女,山東煙臺人,湖南大學經濟與貿易學院博士,浙江樹人學院經濟與民生福祉學院講師,研究方向:宏觀經濟、風險管理。

摘要:國際風險沖擊對我國企業風險承擔的影響效應被顯著低估。為此,選取2000—2020年國際風險數據、政府稅收數據與上市企業微觀數據,利用MCS小樣本偏差修正的SVAR模型和CMPR門檻效應模型,實證研究國際風險、稅收政策工具與企業風險承擔的非線性關系。研究表明:國際風險沖擊平均可以解釋我國企業風險承擔波動的33%;國際風險的負向門檻效應長期存在,只要風險累積不超過最低門檻值,就不會對稅收政策工具與企業風險承擔產生顯著沖擊;在持續性的國際風險沖擊下,稅收政策工具的有效性下降,有效稅率與稅收補償機制對企業風險承擔的助推作用減弱,甚至產生反向推動。

關鍵詞: 國際風險;企業風險承擔;有效稅率;政府補貼;稅收優惠

中圖分類號:F812文獻標識碼:A文章編號:1003-7217(2023)03-0092-10

一、引言

近年來,世界經濟體系發生深刻變革,各國政府愈加重視國際風險防范機制,通過實施“自上而下”的宏觀審慎政策來統籌“穩增長”與“防風險”的長期均衡。考慮到中國經濟持續上升的國際影響力,政策當局提出了“推動形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局”,在實施高水平對外開放的同時,注重防范境外風險,促進經濟平穩高質量增長。然而,在既有經驗研究與實際風險管理過程中,境外風險并未得到充分重視,國際風險沖擊效應被顯著低估,尤其對微觀企業決策的不確定性擾動極易被忽視。事實上,國際風險沖擊往往會造成國內“資源積壓”,通過傳遞“負向信號”,影響企業投資決策,從而加大“財務困境”風險概率[1]。

企業選擇風險性投資項目的意愿即為企業風險承擔,也稱為企業風險自留。風險承擔水平越高,意味著企業越傾向于選擇風險高且預期凈現值為正的項目,通過把握高回報率的投資機會來增強企業的長期發展潛力[2]。由于創新類投資項目通常具有風險隨機性和回報長期性的典型特征,所以,很多學者直接將企業風險承擔視為企業創新投資的意愿,通過提高風險承擔水平,加速資本積累,促進創新發展,進而推動宏觀經濟增長。直觀來看,國際風險沖擊會降低企業風險承擔。但是,異質性企業會產生風險識別與認知差異,理性決策者能夠及時識別風險,通過有效利用市場競爭條件與政府政策工具積極應對風險,反而不會降低企業風險承擔。

由于國際風險沖擊通常伴隨市場失靈問題,企業依靠自主投資難以達到風險投資的最優水平,亟需政府提供一定的外部激勵。政府利用稅收政策工具,對企業進行“資源供給”,支持創新投資,助推企業風險承擔,因而稅收政策調控的連續性與穩定性至關重要。但是,稅收政策工具對企業風險承擔的有效性會隨時間推移而遞減,也會隨國際風險沖擊的影響而變化[3],因而國際風險沖擊下的稅收政策干預對企業風險承擔極有可能產生非線性影響。

由此可見,系統考察國際風險沖擊、稅收政策工具與企業風險承擔之間的非線性關系尤為必要。但是,既有文獻主要傾向于研究國際風險對企業風險承擔的異質性沖擊。就內部經營條件來看,企業規模[4]與治理結構[5]的差異是決定性因素,“利益趨同效應”與“管理防御效應”的交互作用,可能會導致國際風險與企業風險承擔呈現倒U型關系。就外部經營環境來看,市場競爭壓力[6]和融資環境[7]受國際風險沖擊而動態變化,在“規避競爭效應”與“熊彼特效應”共同作用[8]下,國際風險將對企業風險承擔產生非線性沖擊。同時,國際風險又可細分為政治、經濟、金融風險,風險的不確定性加劇了風險承擔水平的不確定性[9]。

財經理論與實踐(雙月刊)2023年第3期2023年第3期(總第243期)

關于稅收政策工具的有效性方面,既有研究從收支兩端,即從稅收優惠與政府補貼[10]著手進行了較為充分的研究。具體來看,稅收優惠旨在引導企業化解公共風險[11],追求利益與風險承擔的均衡。有效稅率對企業風險承擔的影響存在明顯拐點,過高稅負會加重企業經營成本,為調整企業過于保守的投資決策偏好,政府有必要采取一定的稅收優惠為企業提供風險補償機制,通過激勵風險性項目投資[12],規避過度資源擠壓,降低由現金流不確定性導致財務困境的可能性[13]。政府傳遞了特定的資金支持信號[14],使受惠企業有足夠的動力進行風險性項目投資。隨著減稅政策的長期持續性實施,穩定的“政策激勵”會不斷提升企業的風險投資意愿與資源配置效率,進而形成助推企業風險承擔的良性循環。政府補貼則是緩解企業風險投資動力不足的重要事前激勵工具[15]。以風險準備金的形式為企業提供資金補貼,可以減少企業投入成本[16],通過提高邊際收益率來激勵風險投資意愿。政府補貼同樣有政策傾向,被補貼企業可以向外界傳遞“認可”信號,吸引更多社會資源。但是,一旦企業過度依賴政府補貼,大量尋租行為會導致稅收政策工具失效,反而不利于企業風險承擔。同時,國際風險沖擊加劇經濟不確定性,政府面對市場信息不對稱和委托代理問題,很難對被補貼企業進行有效甄別和事后監督,補貼激勵機制極易被扭曲,反而會導致不利于企業風險承擔的惡性循環。

通過梳理和總結既有研究成果可以發現,現有文獻大多基于組織結構與市場經營條件來分析企業風險承擔,或探討政府政策工具如何通過激勵機制提高風險承擔,而系統研究國際風險沖擊、稅收政策工具與企業風險承擔之間關系的研究并不多見。這就導致兩個關鍵問題被明顯忽視:一是國際風險的沖擊效應被低估,尤其異質性風險對企業風險承擔的影響有待深入研究;二是稅收政策工具的有效性被高估,國際風險沖擊下稅收政策工具能否繼續提高企業風險承擔、是否會產生異質性與非線性影響,均需進一步論證。鑒于此,本文擬充分考慮國際風險沖擊與稅收政策工具的異質性特征,從非線性的視角探討國際風險沖擊對企業風險承擔的影響,檢驗國際風險沖擊下稅收政策工具對企業風險承擔的有效性,力求揭示國際風險對國內市場主體決策的沖擊效應,為理性應對風險、合理制定調控政策提供有益依據。

二、理論分析

Domar和Musgrave開創性地運用概率分布法分析了投資市場的預期征稅反應[17],為稅收影響企業風險承擔的相關研究奠定了理論基礎。通常來說,政府稅收會降低企業收益率,抑制風險規避者的投資行為。但是,如果風險規避者能夠最大限度地發揮預期效用,就會選擇積極利用稅收政策工具,增加政府風險分擔在企業預期利潤中的權重。借鑒經驗研究,本文主要分析有效稅率與稅收補償兩條政策影響機制,其中稅收補償又包括了政府補貼和稅收優惠兩項政策工具。由于事前激勵與事后補貼存在一定的效用差異,因而政府補貼和稅收優惠的交互作用伴隨著特定的損益相抵規則(φ),所以,稅收補償機制往往呈現不確定性特征,進而對企業風險承擔也會產生不確定性影響。

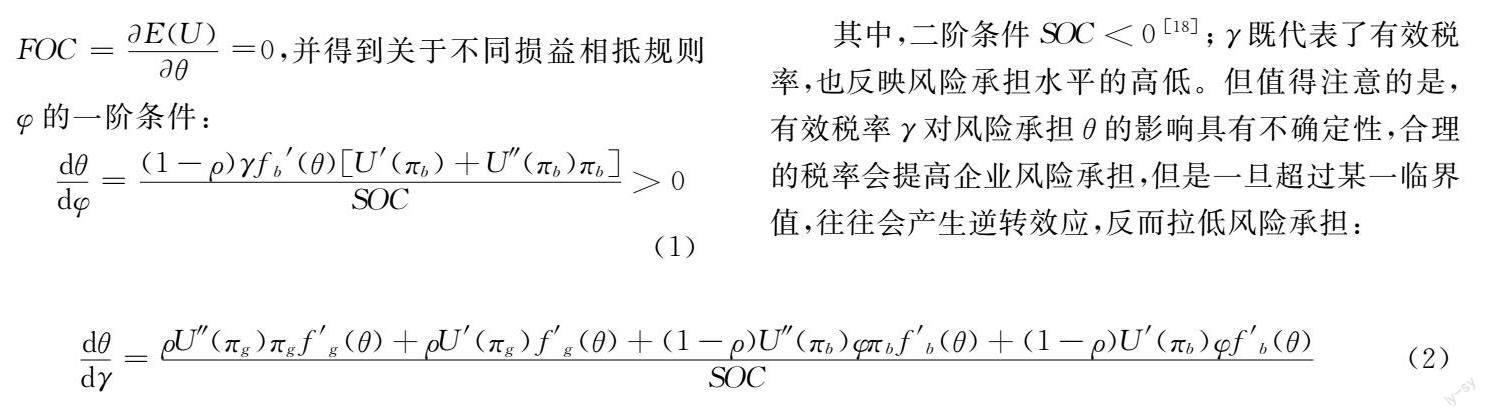

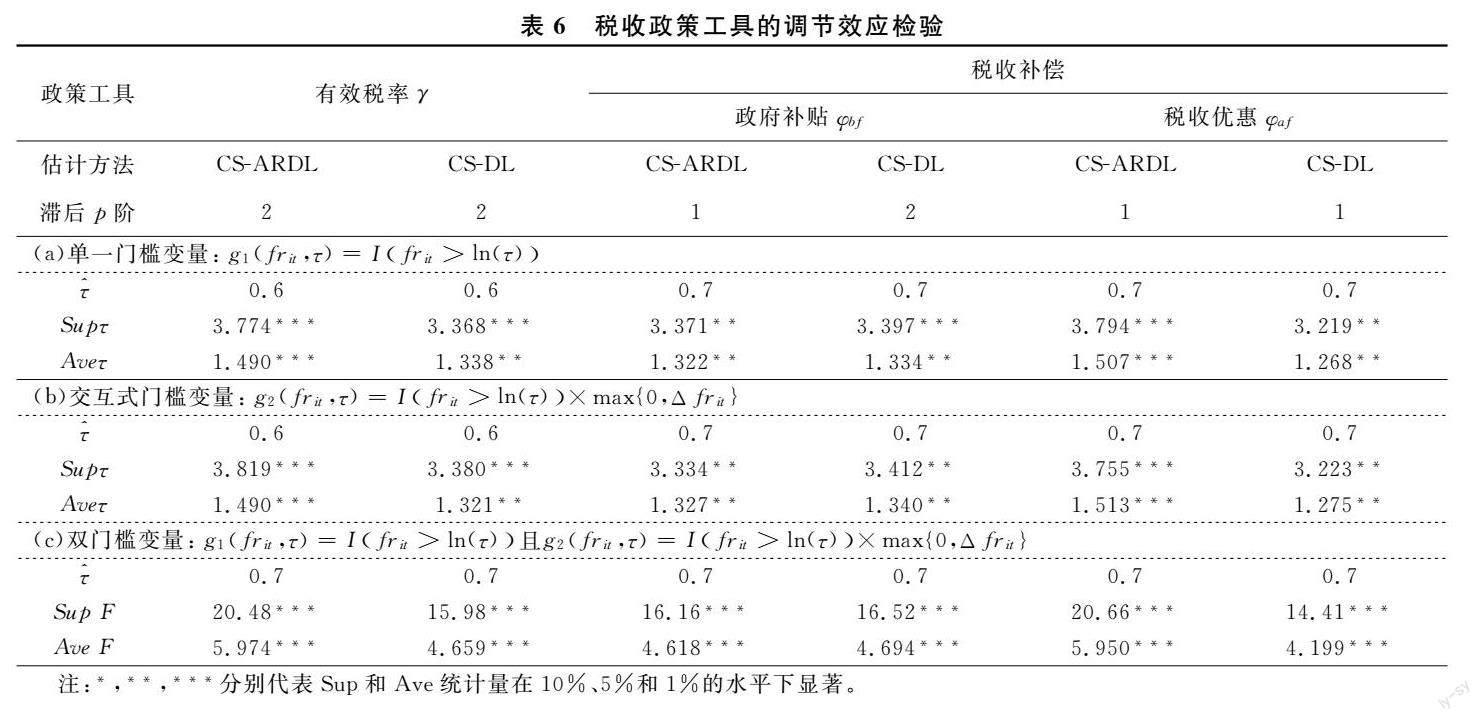

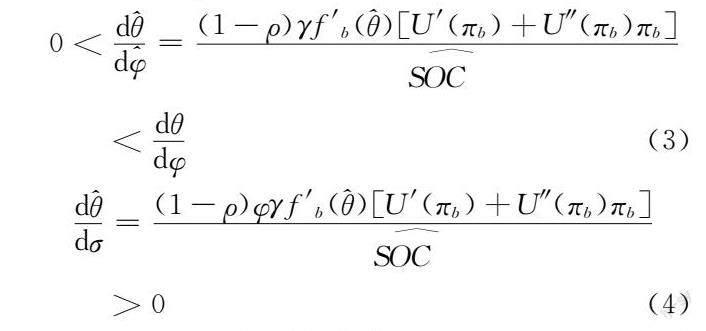

假設一個企業的決策者偏好風險規避,以概率ρ進行投資Ι,得到利潤函數fg(θ),且fg(θ)>0,證明投資狀態良好,企業盈利;剩余1-ρ的概率得到利潤函數fb(θ),且fg(θ)<0,證明投資狀態不佳,企業虧損。將包含風險承擔的凈稅收效用函數表示為U(1-γ)(fg(θ)-Ι)=Ufg-X和U(1-γ)(fb(θ)-Ι)=Ufb+T。其中X代表企業盈利狀態下,有效稅率后的效用減少;T代表企業虧損狀態下,享受稅收優惠后的效用增加。鑒于風險規避偏好,有效稅率后的效用要小于稅收優惠后的效用(X 稅收政策工具調整后的利潤函數分別為πg=(1-γ)(fg(θ)-Ι)>0和πb=(1-φγ)(fb(θ)-Ι)<0。損益相抵規則φ即視為對企業投資虧損的稅收補償,可理解為損益相抵規則下政府提供的風險準備金:φ=1表示全額損益相抵;φ<1表示部分損益相抵;φ=0表示無法相抵,即完全沒有稅收補償。充分利用稅收政策工具得到的整體效用顯著高于交付有效稅率后的效用。φ越大,政府風險分擔程度越高,稅收政策工具越有效,越有利于提高企業的風險承擔。為充分體現該機制,確定風險承擔水平(θ)下的預期風險效用函數E(U),一階條件FOC=E(U)θ=0,并得到關于不同損益相抵規則φ的一階條件: 既有研究在討論企業風險承擔時,大多假設政府對企業存在持久性的無障礙風險分擔機制,無論在任何時候都能發揮稅收政策工具的積極作用。這在很大程度上忽略了市場投資過程中的各類風險干擾,尤其是來自國際市場的風險沖擊。具體來看,企業投資決策直接或間接地受到了政治風險的影響[19],在對政府信賴度更高的國家[20],稅收與預期回報率顯著負相關[21]。同樣,經濟與金融風險也會通過削弱政府為企業提供損益相抵的能力而減小對企業風險承擔的調節[3]。當宏觀經濟低迷時,政府受到負現金流效應的影響,對企業的稅收補償機制反而會放大經濟危機的負向預算沖擊[22]。為改進經驗模型,更好地分析國際風險沖擊下稅收政策工具對企業風險承擔的有效性,本文默認國際風險驅動國內風險敞口,參照The PRS Group發布的International Country Risk Guide(ICRG)預測評分系統,將國際風險細分為政治風險、經濟風險與金融風險,深入探討異質性國際風險帶來的沖擊效應。 當企業投資的風險敞口受到不同國際風險沖擊影響時,稅收政策工具發揮損益相抵功能的潛力降低,企業對稅收補償機制的預期效用減小,風險承擔水平隨之下降。用=σφ捕捉國際風險沖擊下的損益相抵潛力,σ為國際風險系數,σ=1代表不存在風險沖擊,0≤σ<1代表國際風險危及稅收補償。風險系數σ實質為損益相抵規則有效性的衰減器,根據式(1)可以得到國際風險沖擊(σ<1)與損益相抵規則(φ)下的最佳風險承擔(): 隨著國際風險的持續沖擊,σ趨于0,企業風險承擔降低。同時,可以發現ddσ隨稅率γ升高而提高。由此可知:其一,國際風險沖擊顯著降低了企業風險承擔;其二,國際風險沖擊影響了稅收政策工具的有效性,通過降低稅收補償機制損益相抵功能的潛力阻礙企業風險承擔;其三,國際風險沖擊對企業風險承擔的影響,按不同稅率γ縮小,且有效稅率的提高有可能阻礙企業風險承擔。綜合經驗研究與模型分析,我們預測國際風險沖擊會降低企業風險承擔,并減弱稅收政策工具對企業風險承擔的積極影響。政治、經濟、金融風險會打破政府與企業之間的風險共擔機制,有效稅率與稅收補償(政府補貼和稅收優惠)機制對企業風險承擔的助推作用減小,甚至會產生反向推動。鑒于此,提出研究假設1和假設2。 H1國際風險沖擊會減弱稅收補償機制對企業風險承擔的助推作用。 H2高國際風險時期,提高稅率可能會對企業風險承擔產生反向推動。 三、研究設計 (一)變量說明 1. 國際風險變量。國際風險沖擊研究樣本涉及了146個國家/地區2000—2020年的宏觀數據,涵蓋了對國際政治風險(Rp)、國際經濟風險(Re)與國際金融風險(Rf)的連續年度觀察。其中,國際政治風險包含政府穩定性、社會經濟條件、投資項目風險、國內與國外沖突、腐敗問題、軍事實力、宗教局勢、法律秩序、種族緊張關系、民主責任及官僚主義等12項風險分類指標。國際經濟風險包含通貨膨脹、人均GDP、實際GDP增長率、預算平衡及經常賬戶五項分類風險指標。國際金融風險包含負債率、償債率、匯率波動、利率波動及流動性風險五項分類指標。風險數據均來自ICRG預測評分系統,依照ICRG一般權重分配規范與計算方法,將所有分類指標合成綜合指數(用R表示),用于衡量國際風險的大小。該指數越大,系統穩定性越強,國際風險沖擊越小。為便于解釋,對所有指標取相反數。 2. 企業風險承擔變量。參考Bargeron等[23]的研究,用觀測期內股票回報率的波動來衡量企業風險承擔①。采用固定樣本時間長度滾動時窗法[24]取得股票回報率波動成分,考慮到最小化數據失真問題,將時窗值設為三年,整理得到企業風險承擔指標θ(R)。另外,采取資產負債率(ARt)、總資產周轉率(ATRt)和資產流動性(ALt)指標作為控制變量,以評估θ(R)指數未涵蓋到的風險影響效應,同樣采取三年滾動標準差得到波動序列。企業層面研究樣本為2000—2020年滬深A股市場上市企業,剔除了金融行業樣本[25]、ST類企業樣本及有關變量缺失樣本,為減少異常值的干擾,對主要連續變量進行上下1%縮尾處理。數據均來自CSMAR數據庫和國家統計局網站。 3. 稅收政策工具調節變量。稅收政策工具包含有效稅率指標與稅收補償指標。有效稅率指標用于衡量政府征稅影響企業投資收益下降的比例,依照γ=(ρ-i)-r(1+i)/ρ估算[26]。其中,ρ為投資回報率;r為名義利率,用一年期存款基準利率表示;i為實際利率,基于數據可得性,用CPI指數作為通貨膨脹率的替代指標,i=(1+r)/(1+ξ)-1。稅收補償指標包括政府補貼(φbf)和稅收優惠(φaf)。政府補貼數據來源于企業樣本年度報告中營業外收入的政府補助部分;稅收優惠用稅費返還率(各項稅費返還除以稅費返還與支付稅費之和)測度[27],取相對值消除企業規模對風險性投資的影響。核心變量的描述性統計結果見表1。 四、實證結果分析 (一)國際風險對企業風險承擔的沖擊效應估計 1. SVAR估計。利用式(6)、式(7)列出SVAR規則,估計國際風險沖擊對企業風險承擔的驅動作用。表2報告了基準情況下的方差分解結果,明確顯示了未進行小樣本偏差修正和已進行小樣本偏差修正兩種情況下,國際風險沖擊對企業風險承擔波動、資產負債率波動、總資產周轉率波動和資產流動性波動的解釋能力。 根據各項方差中位數的估計值可以發現,順序估計和聯合估計的結果得到了幾乎相同的結論。就順序估計而言,在未進行小樣本偏差修正時,偏差均值約為12%,國際風險沖擊平均可以解釋企業風險承擔波動的44.1%;在進行小樣本偏差修正后,國際風險沖擊的解釋能力有所下降,分別解釋了企業風險承擔波動的33%、資產負債率波動的21.3%、總資產周轉率波動的15.2%,以及資產流動性波動的21.1%。不容忽視的是,跨國面板數據絕對中位差高達20%,這意味著不同國家/地區帶來的風險沖擊對企業風險承擔存在典型的異質性特征。 2. 穩健性檢驗。為進一步驗證基準回歸結果的穩健性,更直觀地比較絕對中位差示意的異質性特征,控制一些可能影響國際風險沖擊的若干因素,估計結果見表3。 由表3可見,A組顯示了經濟發展水平差異下的方差中位數估計。通過對以美元計價的GDP數據劃分分位點(間隔0.25)完成后續估計,每個分位點分別包含了64個、53個和29個國家/地區,τ=0.75就是通常意義上的大型經濟體。國際風險沖擊解釋企業風險承擔波動、資產負債率波動、總資產周轉率波動和資產流動性波動的方差份額較為接近基準估計的結果。但是,各分位點間呈現出相當大的差異,尤其是大型經濟體帶來的風險沖擊對企業風險承擔波動的解釋達到了34.4%。當然這一結果并不意味著大型經濟體對國內企業風險承擔的絕對影響力,因為中國自身的宏觀經濟運行狀況也足以對世界其他國家/地區產生影響。B組顯示了技術發展水平差異下的方差中位數估計。根據聯合國教科文組織(UNESCO)、聯合國開發計劃署(UNDP)、國際技術支持組織(ITSO)等機構發布的權威資料與數據,按照技術發展水平劃分出29個發達經濟體、21個發展中經濟體與96個后發經濟體。結果表明,技術發展水平差異帶來的風險沖擊展現了更為顯著的異質性特征。技術發達群體經濟金融系統穩定性更強,對我國企業風險承擔波動的解釋能力偏低,而技術落后群體可能對中國的投資與貿易依賴性較強,其帶來的風險沖擊對企業風險承擔波動的解釋能力更強。C組顯示了進出口導向差異下的方差中位數估計。考慮到市場投資項目交易的特性,借鑒ICRG數據,對每個經濟體的投資合同的可行性指標、利潤匯回指標和付款延遲指標綜合評估,分類得到51個出口導向經濟體和95個進口導向經濟體。對比發現,出口導向群體帶來的風險沖擊解釋能力更強,方差份額高達36.3%,即外向型經濟更容易傳遞國際風險。D組是替換企業層面變量后的估計結果。雖然方差份額減小,但是國際風險沖擊依然解釋了20%以上的企業風險承擔波動。 3. 異質性國際風險沖擊檢驗。將Rp、Re與Rf作為獨立的國際風險指標依次進行順序估計(見表4)。可以發現:第一,當只包含某種單一風險指標時,國際風險沖擊對企業風險承擔波動的貢獻遠低于33%。這意味著各類國際風險對企業風險承擔的影響具有典型的非對稱性,無論影響方向、影響程度,還是影響速度均可能存在差別,導致綜合國際風險沖擊效應被嚴重低估。第二,國際金融風險可以解釋我國企業風險承擔波動的27.4%,遠高于國際政治風險與國際經濟風險,即國際市場的負債率、償債率、匯率波動、利率波動及流動性風險對企業風險承擔的影響更為顯著。 (二)國際風險沖擊下稅收政策工具對企業風險承擔的調節效應估計 1. CMPR基準估計。將研究樣本按時間維度T=20,最小橫截面維度N=10進行分組,假設均質門檻和異質門檻變量參數,并設定門檻估計迭代次數為10000次。基于FPE、AIC和SC準則,報告最優滯后階次下的模型估計結果。利用式(11)和式(12)作出的門檻效應基準估計(見表5)顯示,橫截面相關性CD統計量均為負值,證明通過CS-ARDL和CS-DL拓展估計后,殘差項的平均成對相關性明顯下降,模型參數估計穩健有效。 門檻值實質上代表了企業對風險的承受度,一旦超過特定門檻值,企業風險承擔將極易受到國際風險沖擊的影響。當采用綜合國際風險指數(Rt)估計時,三組Sup和Ave統計量的顯著性結果均拒絕了沒有門檻效應的零假設,存在普遍適用的最低門檻值70%。即國際風險對企業風險承擔波動存在非線性門檻效應,當國際風險沖擊達到70%的臨界點時,就足以刺激企業風險承擔,而一旦高于80%的臨界點,將顯著阻礙企業風險承擔。當分別考慮三組分類風險時,不存在普遍適用的最低門檻值。政治風險門檻值為80%,經濟風險門檻值范圍為70%~80%,金融風險門檻值為60%,這表明來自國際金融市場的風險更易對企業風險承擔產生沖擊,應作為主要的國際風險及時防范。政治風險的門檻值對企業風險承擔波動的貢獻最小,經濟風險的門檻值與綜合指標估計值一致。這可能由于中國作為大國開放經濟體,受本幣市場影響巨大,有能力在國際市場上施加影響。 2. 稅收政策工具的調節效應檢驗。將稅收政策工具納入CS-ARDL和CS-DL拓展估計(結果見表6)。控制有效稅率的情況下,國際風險門檻值被拉低,降至60%~70%,即低風險時期,有效稅率不會對企業風險承擔產生邊際影響,而一旦進入中風險時期,將達到稅率非線性影響的拐點,企業風險承擔對國際風險沖擊的承受力開始降低,提高稅率會對企業風險決策產生反向推動,顯著降低企業風險承擔水平,驗證了理論假說H2。控制政府補貼或控制稅收優惠的情況下,企業風險承擔對國際風險沖擊的承受力不再置于70%~80%區間,固定于最低門檻值70%。這意味著一旦達到臨界點,將不再經歷風險緩沖區間,直接面臨高風險投資經營環境,企業風險承擔嚴重依賴政策工具的助推機制。即稅收補償機制對企業風險承擔的助推作用隨國際風險沖擊的增大而減弱,從而驗證了H1。 3. 穩健性檢驗②。(1)方案1:替換變量。對觀測期內的股票回報率取對數形式,使用平滑參數為100的HP濾波進行除趨勢處理以替代三年滾動標準差。同時,考慮核心變量的隨機滯后順序,報告最優滯后階次下的CS-ARDL估計結果。該方案下,各統計量的顯著性水平與表6基本一致,證明調節效應估計結果較為穩健。無論滯后階數與估計順序的選擇如何,均可以拒絕沒有門檻效應的零假設,風險臨界點仍為60%和70%。(2)方案2:縮小樣本。由于出口導向經濟體更有可能對我國的企業風險承擔產生風險沖擊(參考表3中C組),所以,對51個出口導向經濟體著重估計。該方案同樣得到了與全樣本相似的結論,Sup、Ave統計量具備較好的統計顯著性。然而,國際風險的臨界點被拉低至50%和60%,意味著稅收政策工具對企業風險承擔的非線性影響顯著,一旦出口導向經濟體帶來的風險沖擊高于60%的臨界點,稅收政策工具有效性將明顯降低,不利于企業風險承擔。(3)方案3:控制損失抵消規則φ。基于理論分析結論,同時控制政府補貼和稅收優惠,將兩者的交互項作為稅收補償機制的關鍵變量納入CS-ARDL拓展估計。此時,國際風險的臨界點同樣被拉低至50%和60%,稅收政策工具對企業風險承擔的有效性有所減弱。因而,為實現推動企業風險承擔的目標,必須有效發揮稅收補償機制,合理避免政府補貼失效和稅收優惠失效的疊加影響。 (三)持續性國際風險沖擊下稅收政策工具對企業風險承擔的長期影響估計 利用CS-DL方法進行長期估計[28,29]③,并以出口導向經濟體作為研究樣本重復估計來增強檢驗結論的說服力。另外,仍然控制損失抵消規則φ,完成穩健性檢驗。估計結果顯示②:其一,全樣本估計系數介于-1.05~0.166之間,有正值有負值,基本在1%水平下顯著。表明持續性國際風險沖擊下,稅收政策工具對企業風險承擔的調節作用具有不確定性特征:不存在門檻效應時,國際風險不會產生邊際影響,稅收政策工具與企業風險承擔正相關,政府政策的順利推進能夠顯著提高企業風險承擔;存在門檻效應時,國際風險沖擊開始妨礙企業風險承擔,政策工具的有效性受到抑制,估計系數由正轉負,有效稅率與稅收補償對企業風險承擔開始產生負效應,且無論門檻值如何,這種負效應長期存在。即隨著國際風險持續走高,企業風險承擔水平下降,稅收政策工具對企業風險承擔產生反向推動,從而論證了H1和H2。其二,所有估計系數中,只有1個完全不顯著,出現于無門檻情形,說明門檻效應長期存在,只要持續累積的國際風險不超過最低臨界點,就不會產生顯著沖擊。這為政府和企業防范化解國際風險,及時制定有效策略提供了反應時間和緩沖機遇。其三,控制損失抵消規則φ后,估計系數有所減小,介于-0.286~0.149之間。表明風險沖擊下,稅收政策工具對企業風險承擔的影響力減弱,在驗證理論分析結論的同時,進一步證明了政府補貼和稅收優惠的疊加影響的重要性。 五、結論和啟示 以上研究表明:(1)國際風險沖擊平均可以解釋企業風險承擔波動的33%。國際金融風險作為國際風險沖擊的主要形式,可以解釋企業風險承擔波動的27.4%。大型經濟體、技術落后經濟體與出口導向經濟體帶來的風險沖擊更強。(2)國際風險沖擊對企業風險承擔的負向門檻效應長期存在。低風險時期(<0.7),國際風險不會對企業風險承擔產生邊際影響,企業投資決策不受境外風險干擾;中風險時期(0.7≤<0.8),國際風險足以影響企業風險承擔,需要著重針對來自國際金融市場的風險,制定合理化方案及時規避沖擊;高風險時期(≥0.8),企業投資經營環境不容樂觀,更要注重政府稅收政策工具對企業風險承擔的調節。國際風險的負向沖擊效應不會即刻爆發,只要不超過最低臨界點,就不會對企業風險承擔產生顯著沖擊。這為政府和企業合理規避風險沖擊提供了絕佳的反應時間和緩沖機遇。(3)國際風險沖擊抑制了稅收政策工具有效性的發揮,有效稅率與稅收補償機制對企業風險承擔的助推作用減弱,甚至會產生反向推動,政府補貼失效和稅收優惠失效的疊加影響顯著拉低了企業風險承擔對國際風險沖擊的承受力。 由此,得到以下啟示:(1)國際風險沖擊對我國企業風險承擔具備較強的解釋力。想要提高企業的風險承擔水平,實現創新驅動高質量發展的長期目標,必須重視國際風險沖擊的影響力,注重對國際風險的衡量與分析,力求風險指標的綜合性與多樣性。(2)對國際風險的宏觀調控是一項長期任務,需要珍視應對風險沖擊的絕佳反應時間和緩沖機遇,密切關注各類國際風險的動態變化趨勢,實時跟蹤檢測,及時化解系統性風險的累積,采取前瞻性的政策措施。(3)稅收政策工具存在繼續優化的空間。中高風險時期,需要及時調整降低企業有效稅率形式的政策工具,規避稅率對企業風險承擔產生非線性影響的拐點。同時,政府在實施政府補貼與稅收優惠政策時,要提升事前甄別與事后監督的能力,增強稅收補償機制抵御國際風險沖擊的能力,確保稅收政策工具對企業風險承擔有效性的發揮。 注釋: ①? 很多學者采用觀測期內企業每年度息稅前利潤與期末總產值的比例來衡量企業風險承擔水平,即ROA波動性指標。但是,與傳統的財務指標相比,股票回報率的波動不受財務報表與會計準則的約束限制,能夠更加直觀有效地反映資本市場不確定性導致的企業收益變動,也更符合企業風險承擔代表未來盈利不確定性的基本定義。 ② 限于篇幅,具體結果未作呈現。如有需要,可聯系作者。 ③ CS-DL可用于長期分析,無論回歸變量外生還是內生,無論指示函數I=I(0)或I(1),長期估計均有效,且與CS-ARDL方法相比,CS-DL方法在中等長度T下具有更好的小樣本性能。 參考文獻: [1]Faccio M, Marchica M, Mura R. Large shareholder diversification and corporate risk-taking[J]. The Review of Financial Studies, 2011,24(11): 3601-3641. [2]John K, Litov L, Yeung B. Corporate governance and risk-taking[J]. The Journal of Finance, 2008, 63(4):1679-1728. [3]Osswald B, Sureth-Sloane C. Do country risk factors attenuate the effect of taxes on corporate risk-taking? [R]. TRR 266 Accounting for Transparency Working Paper Series, 2020. [4]Shefer D, Frenkel A. R&D, firm size and innovation: an empirical analysis[J]. Technovation, 2005, 25(1):25-32. [5]Kwon S S, Yin Q J. Executive compensation, investment opportunities and earnings management: high-tech firms versus low-tech firms[J]. Journal of Accounting, Auditing & Finance, 2006, 21(2): 119-148. [6]Bourles R, Cette G, Lopez J, et al. Do product market regulations in upstream sectors curb productivity growth? Panel data evidence for OECD countries[J]. Review of Economics and Statistics, 2013, 95(5):1750-1768. [7]Hovakimian G. Financial constraints and investment efficiency: internal capital allocation across the business cycle[J]. Journal of Financial Intermediation, 2011, 20(2):264-283. [8]Aghion P, Bloom N, Blundell R,et al. Competition and innovation: an inverted U relationship[J]. Quarterly Journal of Economics, 2005, 120(2):701-728. [9]Hassan T A, Hollander S, Van Lent L. Firm-level political risk: measurement and effects[J]. The Quarterly Journal of Economics, 2019, 134(4): 2135-2202. [10]王桂軍,張輝.促進企業創新的產業政策選擇:政策工具組合視角[J].經濟學動態, 2020(10):12-27. [11]劉尚希, 傅志華, 李成威, 等. 構建現代財政補貼體系理論研究[J]. 財政研究, 2019(9):3-11. [12]Zwick E, Mahon J. Tax policy and heterogeneous investment behavior[J]. The American Economic Review, 2017,107(1): 217-248. [13]劉啟仁, 趙燦, 黃建忠. 稅收優惠、供給側改革與企業投資[J]. 管理世界, 2019, 35(1):78-96,114. [14]吳世農, 尤博, 王建勇, 等. 產業政策工具、企業投資效率與股價崩盤風險[J].管理評論, 2023,35(1):272-282. [15]唐大鵬, 李淵, 鄭好, 等. 政府科技支出、財政政策工具與企業風險承擔——基于公共風險視角的分析[J]. 財政研究, 2021(5):55-69. [16]吳敬靜, 任宇新, 張雪琳. 新能源汽車產業鏈企業的研發投入、政府補貼與企業價值[J].財經理論與實踐, 2022, 43(6):140-147. [17]Domar E D, Musgrave R A. Proportional income taxation and risk-taking[J]. The Quarterly Journal of Economics, 1944, 58(3):388-422. [18]Langenmayr D, Lester R. Taxation and corporate risk-taking[J]. The Accounting Review, 2018, 93(3):237-266. [19]Jong A, Kabir R, Nguyen T T. Capital structure around the world: the roles of firm- and country-specific? determinants[J]. Journal of Banking & Finance, 2008, 32(9):1954-1969. [20]Kesternich I, Schnitzer M. Who is afraid of political risk? Multinational firms and their choice of capital structure[J]. Journal of International Economics, 2010, 82(2):208-218. [21]Hail L, Sikes S, Wang C. Cross-country evidence on the relation between capital gains taxes, risk, and expected returns[J]. Journal of Public Economics, 2017,151:56-73. [22]Dobridge C L. Fiscal stimulus and firms: a tale of two recessions[R]. Finance and Economics Discussion Series, 2016. [23]Bargeron L L, Lehn K M, Zutter C J. Sarbanes-oxley and corporate risk-taking[J]. Journal of Accounting and Economics, 2010, 49(1):34-52. [24]Giovanni J D, Levchenko A A. Country size, international trade, and aggregate fluctuations in granular economies[J]. Journal of Political Economy, 2012, 120(6):1083-1032. [25]劉志遠, 王存峰, 彭濤, 等. 政策不確定性與企業風險承擔:機遇預期效應還是損失規避效應[J]. 南開管理評論, 2017(6):15-27. [26]賈俊雪. 稅收激勵、企業有效平均稅率與企業進入[J]. 經濟研究, 2014(7):94-109. [27]柳光強. 稅收優惠、財政補貼政策的激勵效應分析——基于信息不對稱理論視角的實證研究[J].管理世界, 2016(10):62-71. [28]Alexander C, Kamiar M, Pesaran M H, et al. Is there a debt-threshold effect on output growth? [J]. The Review of Economics and Statistics, 2017, 99(1):135-150. [29]Reinhart C M, Rogoff K S. Growth in a time of debt[J]. American Economic Review, 2010, 100(2): 573-578. [30]Chudik A, Pesaran M H. Common correlated effects estimation of heterogeneous dynamic panel data models with weakly exogenous regressors[J]. Journal of Econometrics, 2015,188(2):393-420. [31]Chudik A, Mohaddes K, Pesaran M H, et al. Long-run effects in large heterogenous panel data models with cross-sectionally correlated errors[R]. Globalization and Monetary Policy Institute Working Paper, 2015. (責任編輯:墨彥)

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 22:03:55

中小企業管理與科技·上旬刊(2016年12期)2017-01-05 20:46:16

對外經貿(2016年9期)2016-12-13 05:25:17

合作經濟與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

商(2016年22期)2016-07-08 17:14:39

商(2016年20期)2016-07-04 15:12:07

商(2016年2期)2016-03-01 10:45:51