首次公開募股(IPO)市場表現及破發影響

2023-06-14 16:02:56張衛國姚若凡

財經理論與實踐 2023年3期

張衛國 姚若凡

作者簡介:張衛國(1963—),男,陜西安康人,博士,華南理工大學工商管理學院教授,博士生導師,研究方向:金融市場發展、金融衍生產品定價及投資決策與風險管理。

摘要:以在港上市中資股2013—2019年的數據為研究樣本,首先,基于典型事件分析中資股在境外資本市場的整體表現;然后,采用多元回歸模型實證檢驗破發、市場狀況及投資者態度等因素對中資股市場表現的影響。研究結果表明:相較于恒生指數,港市中資股IPO上市后兩年內的整體市場表現處于劣勢;IPO破發不利于后期市場的表現,破發股的整體市場表現差于非破發股;投資者行為是市場表現的重要影響因素之一,投資者意見分歧會對中資股的市場表現產生正向影響;新股上市前的市場環境越好,中資股IPO上市后的市場表現會越好。

關鍵詞: 境外上市;中資股;IPO破發;市場表現

中圖分類號:F832.5文獻標識碼:A文章編號:1003-7217(2023)03-0050-07

一、引言

隨著全球金融市場一體化融合程度的加深,中資企業選擇境外上市融資愈發普遍。2017年,香港交易所對首次公開募股(IPO)上市制度進行改革后,同股不同權企業及未盈利或沒有收入的生物科技企業亦能在香港交易所上市。這成為中資企業在港上市的催化劑,吸引了如美團、小米、阿里巴巴、京東和網易等多家新經濟企業在港上市。第十五屆亞洲金融論壇上,中國證監會負責人指出,截至2021年底,在港上市中資企業達1222家,占香港上市公司總數的47%,香港證券市場成為中資企業上市融資配置全球資源的重要渠道,為我國實現高質量發展提供了持續動力,也為全球投資者共享中國經濟長期穩定發展紅利提供了重要機遇。因此,研究中資股在港上市后的市場表現及其影響因素可為中資企業境外上市的進一步發展提供經驗證據,對中資企業境外上市決策具有重要指導意義。

現有學者已對各國新股上市后的長期和短期表現進行了一些研究[1-7]。特別地,方先明和張若璇[8]對中國股票市場“不敗新股長期弱勢現象”的產生原因與機制進行了深入研究。此外,學者們探究了新股上市后的表現與機構持股、投資者注意力、投資者意見分歧、銀企關系、政企關系等特定因素之間的關系[9-13]。以上研究都建立在境內上市企業股票的樣本基礎上。但不可忽略的是,近些年來,我國諸多企業出于某些便利因素選擇境外的美國、新加坡和香港等發達資本市場上市,且現有文獻很少探究這些境外上市股票的長期或中短期表現及其影響。

就香港中資股(包括H股、紅籌股、中資民營股)上市后的市場表現而言,據Wind統計,2013—2019年期間的中資股破發率遠高于港股整體市場,出人意料地出現大面積“破發現象”(上市首日收盤價跌破發行價的現象)。IPO破發會導致投資者遭受損失,且對企業形象、聲譽及后續市場表現造成一定程度的負面影響[14]。比如,破發股面臨股東數減少和機構投資者持股比例降低的弱勢情形[15],以及破發股在上市后兩年的表現更差[16]。此外,學者們發現,市場情緒與投資者關注會影響A股主板及中小板市場的IPO破發[17],且定價偏差以及投資者悲觀是創業板新股破發的原因[18]。那么,港市中資股的破發會對其市場表現產生什么影響呢?

現有衡量新股IPO后市場表現的模型主要包括事件研究模型和日歷時間模型,其中事件研究模型包括累積超額收益率模型(CAR)和購買并持有超額收益率模型(BHAR);日歷時間模型包括資本資產定價模型(CAPM)和Fama-French三因子定價模型等。針對IPO長期表現弱勢現象,部分學者提出異議,認為市場樣本和選取的時間區間與超額收益率度量方法都可能會影響研究結論。例如,Gompers和Lerner[19]發現美國股票市場新股IPO的長期表現結果因選取事件研究模型或日歷時間模型而異;楊丹和林茂[20]發現中國股市IPO市場表現也對測度方法存在敏感性。因此,為保證研究結果的穩健性,有必要考慮多個樣本區間和綜合運用多種指標度量新股市場表現。

綜上所述,雖然目前針對IPO上市后的市場表現已有眾多研究,亦有少數學者分析了IPO破發對于市場表現的影響。然而,現有研究極少對作為重要融資渠道的跨境上市股票市場表現以及對中資股中長期市場表現進行研究,特別是缺乏港市中資股IPO破發對其中長期市場表現的影響的研究。鑒于此,針對粵港澳大灣區逐步推進金融市場互聯互通戰略的需要和中資企業在港上市呈上升趨勢的現狀,采用累積超額收益率及購買并持有超額收益率兩種方法測度中資企業在港上市后的市場表現,發現港市中資股的市場表現整體相較于恒生指數處于弱勢狀態。檢驗了IPO破發對中資股上市后中長期市場表現的作用影響,發現破發對中資股市場表現具有顯著影響,且破發股整體表現劣于非破發股。回歸模型結果表明,投資者情緒、市場氛圍、投資者意見分歧度及是否為新經濟企業等因素對中資股的市場表現也有顯著影響。此外,通過考察新股構成的投資組合在不同持有期的市場表現以驗證結論的穩健性。最后,基于研究結論,本文為未來中資企業赴港上市提供了相應建議。

二、中資企業港市IPO后的市場表現度量

(一)數據來源

由于香港創業板的中資股數量較少,本文以2013—2019年期間在香港主板市場首次公開發行的中資股(包括H股、紅籌股、中資民營股)為研究對象,剔除52家收益數據缺失的企業,最后得到316家中資股樣本。股票收益率數據來自國泰安數據庫;選擇香港恒生指數作為市場基準指數,其數據來自Wind數據庫。

(二)市場表現的度量

為檢驗股市投資者對新股的反應程度,將采用事件研究法對港市中資股IPO后的市場表現進行度量以及研究IPO破發對股票收益率的影響。具體而言,將采用市值加權平均累積超額收益率及購買并持有超額收益率度量中資股在港上市后的市場表現。

股票i在[a,b]期間的累積超額收益率(cumulative abnormal return, CAR)定義為:

其中,wi為股票i上市首日的市值占投資組合內各股票上市當日市值之和的權重。

CAR、BHAR在度量新股組合IPO后的長期市場表現思路上是類似的,都是計算新股組合獲得的收益率與基準收益率之間的差值。若差值為正,則新股組合收益優于基準收益,說明新股整體表現強勢;若差值為負,則新股組合收益劣于基準收益,說明新股整體表現弱勢。

(三)港市中資股上市后的市場表現

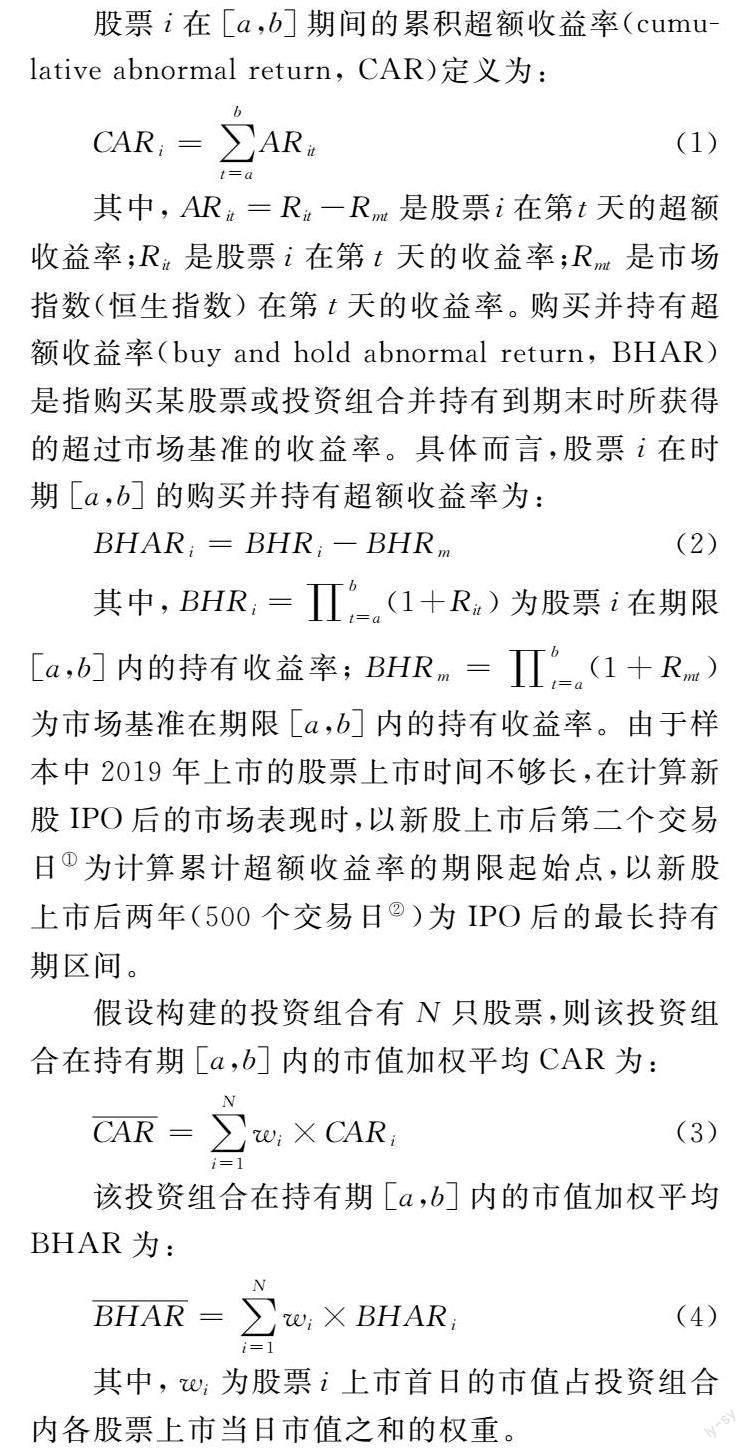

圖1給出了基于CAR和BHAR度量的港市中資股上市后的市值加權平均累計超額收益率。由圖1可知,CAR和BHAR指標走勢相對一致,總體呈現先波動下降再波動上升的趨勢。特別地,約20個交易日后,CAR和BHAR的值基本都小于0。從而,港市中資股IPO上市后兩年內的整體市場表現差于恒生指數市場表現。

三、中資股IPO破發對市場表現的影響分析

IPO上市首日表現綜合反映了發行定價的合理性以及市場投資者對股票價值的判斷。根據股票上市首日表現,新股可分為破發股和非破發股,如果市場發行價遠高于股票價值,導致新股首日破發,那么在后續股價回歸內在價值的情況下,可能使破發新股的市場表現相對于非破發新股出現持續低迷的情況;如果投資者對投資風險存在過度反應,導致新股首日破發,那么在投資者情緒逐漸回歸理性的情況下,破發新股后續表現可能出現優于非破發新股的情況。因此,在對港市中資股IPO市場表現進行實證分析時,將探究IPO破發對新股后續市場表現是否存在影響及其原因。

(一)統計分析

中資股企業在港IPO上市的316個樣本中,IPO破發的企業共124家,占比為39.2%;非破發的企業共192家,占比為60.8%。根據IPO破發與否對中資股企業樣本劃分組別,然后通過CAR和BHAR指標測度兩個組別的市場表現以驗證IPO破發對新股后續市場表現是否存在影響。

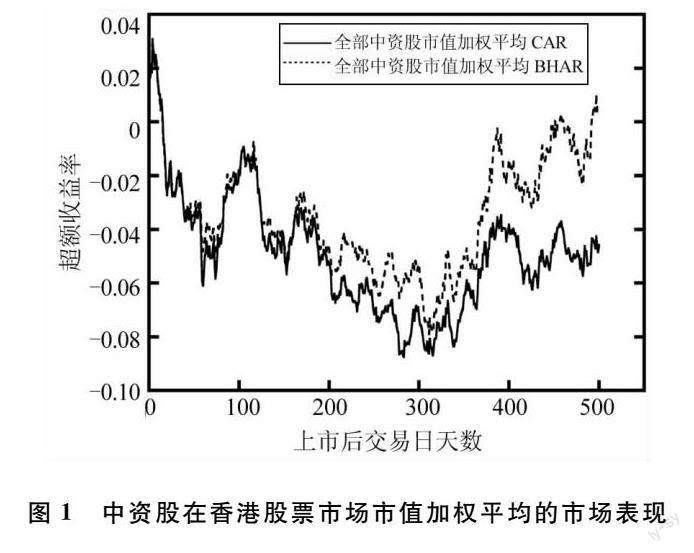

由圖2可知,對IPO破發組而言,其超額收益率基本在零值下方,呈現先波動下降再上升的趨勢,表明破發中資股上市后兩年內的整體市場表現差于恒生指數,后期逐漸縮小的超額收益率則說明IPO破發的影響逐漸減弱。對非破發中資股而言,其CAR和BHAR走勢大體圍繞零值上下波動,這說明非破發中資股上市后兩年內的整體市場表現與恒生指數市場表現不存在明顯差異。具體而言,IPO非破發股票組合比破發股組合的CAR值或者BHAR值高0~20%,即非破發中資股的市場表現優于破發中資股,也說明中資股IPO破發對市場表現存在影響。

為進一步驗證破發和非破發中資股IPO后市場表現差異的穩健性,對破發和非破發股票組合持有期分別為上市首日后10天、30天、60天、90天、120天、180天、240天、300天、360天、420天及500天的CAR或者BHAR差異進行顯著性檢驗,且均值差異采用t檢驗。

表1為中資股破發組與非破發組的平均市場表現及其差異的結果。由表1可知,除CAR10(持有期為10個交易日的CAR值)外,在5%或10%水平下顯著性,破發組和非破發組在CAR值或BHAR值上存在差異。所以,破發組與非破發組的市場表現存在顯著差異。

(二)回歸分析

根據統計分析,相對于非破發中資股,破發中資股上市后的市場表現更差。接下來將采用以下回歸模型驗證IPO破發等因素是否影響港市中資股IPO的市場表現:

其中被解釋變量CARi是IPO中資股企業i在持有期內的累積超額收益率;解釋變量FAILi為虛擬變量,若企業IPO破發,則FAILi取值為1,否則為0。

借鑒Ritter[3]、鄒高峰等[7]、Carter等[21]、馬莉莉等[22]關于IPO市場表現影響因素的研究,本文在回歸模型(5)中加入了如表2所示的控制變量。具體而言,控制變量包括體現企業特征的企業年齡和行業變量,體現首次發行特征的首發市盈率、發行規模和網上發行有效認購倍數,代表投資者情緒的中簽率③,體現新股上市首日表現的上市首日收益率,體現投資者因市場信息差異導致對股票價值判斷產生意見分歧的投資者意見分歧度,體現新股上市前市場情緒的前20個交易日累積收益率,體現承銷商特征的承銷商聲譽。

表3是主要變量的描述性統計結果。可以看出,隨著期限的增長,中資股IPO后的算數平均累計超額收益率基本呈上升趨勢,說明中資股上市后兩年內的平均表現優于市場指數;從CAR的最值和標準差可知,中資股IPO后的市場表現存在較大個體差異。FAIL的均值為0.392,說明39.2%的企業在上市首日出現破發。AGE的均值為5.669,中位數為2,說明在港上市的中資股企業相對年輕。INDU的均值為0.464,即有接近一半的企業為新經濟企業。CRETURN的均值與中位數均非常接近0,說明中資企業IPO前期的恒生指數表現中性。其他控制變量的描述性統計結果見表3,在此不一一贅述。

本文采用穩健標準誤處理回歸模型存在的異方差問題,實證結果見表4。表4面板A展示了港市中資新股市場表現CAR和破發變量FAIL的皮爾遜相關系數;結果表明,除期限為10和30個交易日的累積超額收益率外,其他期限長度的累積收益率與解釋變量均存在顯著的負相關關系。因此,除CAR10和CAR30外,以CAR60~CAR500分別作為被解釋變量,通過模型(5)進行回歸分析,結果如表4面板B所示。由回歸結果可得,港市中資新股60~500個交易日內的累積市場表現都與FAIL在1%的顯著性水平下呈負相關關系。這說明破發中資股IPO后的中長期累積超額收益率偏低,原因可能是市場發行價遠高于股票價值,導致新股首日破發,且之后資產價值回歸,導致其中長期呈弱勢表現。企業特征方面,行業變量對中資新股的市場表現存在顯著正向影響,即新經濟企業比非新經濟企業的IPO后中長期市場表現更佳,說明投資者對新經濟企業的估值高于非新經濟企業。發行特征方面,網上發行有效認購倍數存在顯著負影響,說明投資者認購新股時的熱情會在新股上市后逐步回歸理性。代表投資者情緒的中簽率僅在CAR60的回歸結果中呈顯著正相關,與網上發行認購有效倍數一致,也說明投資者在新股上市時可能出現非理性行為。IPO首日收益率與市場表現存在負相關關系,該結論與Ritter[3]的結論一致,即企業上市首日的高收益率可能是由于投資者樂觀預期,但隨著時間推移,投資者會調整預期,從而導致中長期市場表現回落。與鄒高峰等[7]基于滬深市場IPO樣本所得結論一樣,本文發現投資者意見分歧度呈顯著正向影響,并且該影響在新股上市后隨期限變長而減弱,即在短期和中期內,投資者意見分歧越大,企業在香港市場表現越好。這可能是由于投資者樂觀情緒在投資決策上存在一定的持續性,但隨著時間推移,投資者所獲信息愈發豐富,從而降低了投資判斷的異質性程度,使得意見分歧不對中長期市場表現產生影響。此外,CRETURN的系數大都顯著為正,這說明上市前的市場狀況越好,股票后續的市場表現越佳。

最后,在模型存在異方差的情況下,采用加權最小二乘法(WLS)對模型(5)進行穩健性檢驗,結果見表5。結果表明,新股破發對市場表現的負向作用依舊顯著,且控制變量的結果也基本保持一致,說明結果具有穩健性。另外,也將BHAR作為被解釋變量重新進行了上述多元線性回歸分析和相關檢驗④,結果與CAR作為被解釋變量的回歸分析結果保持基本一致,再次說明了結果的穩健性。

四、結論與啟示

本文采用市值加權平均累積超額收益率及購買并持有超額收益率檢驗了香港主板市場中資股IPO上市后兩年內的整體市場表現,并探究了IPO破發、企業特征、首次發行特征、投資者情緒、上市首日收益率表現、投資者意見分歧度、市場氛圍及承銷商特征等因素對中資股IPO上市后市場表現的影響。結果表明:中資股IPO上市后中長期市場表現整體劣于市場指數(恒生指數);破發中資股和非破發中資股IPO上市后的市場表現存在顯著差異,破發中資股的市場表現明顯劣于非破發中資股;中資股IPO破發對其隨后市場表現具有顯著負向影響;投資者情緒、市場氛圍、投資者意見分歧度及是否為新經濟企業等因素對中資股在港市場表現也有顯著影響,從而這些因素對IPO后的市場表現具有解釋能力。

從本文結論可以得到以下啟示。首先,中資股企業需重視在港股市場IPO的合理定價,加強招股說明書的信息披露,以避免定價過高導致首日破發。其次,以下兩方面可減緩中資股企業IPO破發率的上升,改善中資股上市后市場表現:一方面中資股企業應做好發展規劃,加強規范經營,樹立企業品牌形象,提高企業價值,提升經營業績,控制經營風險;另一方面響應香港交易所對IPO上市制度改革和滿足我國數字經濟發展需要,鼓勵生物科技企業、數字經濟類型企業在港上市,提高上市公司質量,提升企業科技競爭力和發展潛力。再次,若中資股出現IPO破發,由于新股破發后的市場表現可能長期處于弱勢,此時投資者可利用金融衍生工具進行風險對沖管理。最后,監管機構需及時關注投資者非理性行為,加強新股相關信息的透明化,避免投資者對新股發行的盲目樂觀及其投資上的羊群效應,降低投資者非理性情緒對市場表現的負面影響。

注釋:

① 為了規避IPO上市首日超額收益對其之后市場表現的影響[14]。

② 一年中股市去除周末及節假日,約有250個交易日。

③ 由于上市首日換手率和首日收益率間存在內生性關系,因此不考慮首日換手率作為投資者情緒的代表變量[7]。

④ 限于篇幅,文中不展示該穩健性結果,讀者可聯系作者索取。

參考文獻:

[1]Stoll H R, Curley A J. Small business and the new issues market for equities[J]. Journal of Financial and Quantitative Analysis, 1970, 5(3): 309-322.

[2]Ibbotson R G, Jaffe J F. “Hot issue” markets[J]. Journal of Finance, 1975, 30(4): 1027-1042.

[3]Ritter J R. The long-run performance of initial public offerings[J]. Journal of Finance, 1991, 46(1): 3-27.

[4]Mario L. The long-run performance of initial public offerings: the UK experience 1980-1988[J]. Financial Management, 1993, 22(1): 28-41.

[5]Lee P J, Taylor S L, Walter T S. Australian IPO pricing in the short and long run[J]. Journal of Banking & Finance, 1996, 20(7): 1189-1210.

[6]Chan P T, Moshirian F, Ng D, et al. The underperformance of the growth enterprise market in Hong Kong[J]. Research in International Business and Finance, 2007, 21(3): 428-446.

[7]鄒高峰, 張維, 王慧. 新股發行估值、首日收益與長期表現[J]. 系統工程理論與實踐, 2015, 35(4): 828-836.

[8]方先明,張若璇. 新股收益、長期表現與股票市場質量:不敗新股的長期弱勢現象研究[J].中國工業經濟, 2020 (12):64-82.

[9]Michel A, Oded J, Shaked I. Institutional investors and firm performance: evidence from IPOs[J]. North American Journal of Economics and Finance, 2020, 51: 101099.

[10]Chang Y B, Kwon Y. Attention-grabbing IPOs in early stages for IT firms: an empirical analysis of post-IPO performance [J]. Journal of Business Research, 2020, 109: 111-119.

[11]孫杰剛, 李林波. 異質信念與中國股票市場的IPO異象——理論分析與中國實證[J]. 金融與經濟, 2019 (1): 12-19.

[12]Chan K C, Li G Z. Prior banking relationships and long-term IPO performance[J]. International Review of Economics & Finance, 2022, 77: 123-134.

[13]Zhang W, Xiong X, Wang G, et al. Corporate ownership and political connections: evidence from post-IPO long term performance in China[J]. Research in International Business and Finance, 2022, 59: 101561.

[14]謝漢昌, 何瑞卿. IPO破發對上市公司市場表現影響的實證研究[J]. 商業研究, 2014 (5): 40-50.

[15]謝漢昌. IPO破發、投資者情緒與市場反應——基于中國A股市場的經驗研究[J]. 商業研究,2017(10): 48-55.

[16]王睿, 曹超, 常盼盼. 上市首日“破發”股票長期表現更差嗎?[J]. 財經理論與實踐, 2017, 38(6): 59-63.

[17]張維, 翟曉鵬, 鄒高峰, 等. 市場情緒、投資者關注與IPO破發[J]. 管理評論, 2015, 27(6): 160-167.

[18]王澍雨, 楊洋. 中國創業板IPO定價效率研究——基于IPO破發的視角[J].宏觀經濟研究, 2017 (7): 95-103.

[19]Gompers P A, Lerner J. The really long-run performance of initial public offerings: the pre-NASDAQ evidence[J]. Journal of Finance, 2003, 58(4): 1355-1392.

[20]楊丹, 林茂. 我國IPO長期市場表現的實證研究——基于超常收益率不同測度方法的比較分析[J]. 會計研究, 2006 (11): 61-68,95-96.

[21]Carter R B,Dark F H, Singh A K. Underwriter reputation, initial returns, and the long-run performance of IPO stocks [J]. Journal of Finance, 1998, 53(1): 285-311.

[22]馬莉莉, 張瑾, 徐丹鳳. 信息不確定性、投資者情緒與IPO回報的實證分析[J]. 統計與決策, 2016 (24): 159-162.

(責任編輯:厲亞)