江蘇省實施稅收優惠政策促進科技創新的實效性研究

2017-01-05 22:03:55張雪英錢新宇魏育紅

中國集體經濟 2016年34期

關鍵詞:稅收優惠

張雪英+錢新宇+魏育紅

摘要:近年來,我國政府出臺了一系列稅收優惠政策鼓勵企業科技創新,在政策推動下江蘇省科技創新取得了較大成效。文章運用數學模型對稅收優惠政策促進江蘇省企業科技創新的實效性進行實證研究,并發現稅收優惠政策運用過程中出現的問題,對此提出了完善科技創新稅收優惠政策的措施。

關鍵詞:稅收優惠;科技創新;多元回歸

一、科技創新的稅收優惠政策概述

近年來,我國政府為了建立創新型國家,不斷完善激勵企業科技創新的稅收政策。我國科技稅收優惠政策涉及多個稅種,主要包括企業所得稅,個人所得稅,增值稅和營業稅(2016年6月前)等,形成了所得稅與增值稅、營業稅相結合的科技稅收優惠政策體系。

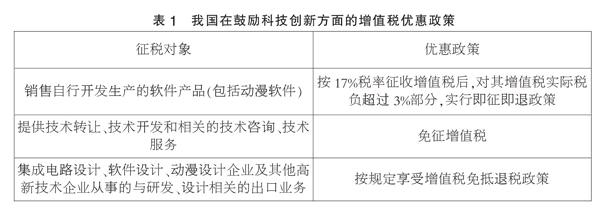

(一)增值稅優惠

增值稅是一個相對中性的稅種,它的主要功能是組織收入。我國增值稅在鼓勵科技創新方面的優惠政策主要如表1所示。

(二)企業所得稅優惠

企業所得稅是以企業收入扣除稅法允許的各項費用后的應稅利潤為計稅依據,按照企業適用的稅率計算應納稅額。企業的稅負水平與收入多少、扣除項目的寬窄、稅率的高低等關系密切。企業所得稅是我國實行稅收優惠促進科技創新政策的主要稅種。我國企業所得稅在鼓勵科技創新方面的優惠政策主要包括:針對企業科技研發階段的研發費用允許稅前加計扣除、固定資產加速折舊等;針對科技成果轉讓階段的技術轉讓所得減、免企業所得稅;針對特定企業如高新技術企業實行低稅率;創投企業符合規定的投資額實行稅額抵免等。2015年、2016年國家又出臺了多個文件修訂、完善固定資產加速折舊、研發費用加計扣除、高新技術企業認定等稅收優惠政策,進一步鼓勵科技創新。

(三)個人所得稅優惠

個人所得稅優惠條款不多,主要包括:省級人民政府、國務院部委和中國人民解放軍軍以上單位,以及外國組織、國際組織頒發的科學、技術等方面的獎金免稅。科研機構、高等學校轉化職務科技成果以股份或出資比例等股權形式給予個人獎勵,獲獎人在取得股份、出資比例時,暫不繳納個人所得稅;取得按股份、出資比例分紅或轉讓股權、出資比例所得時,應依法繳納個人所得稅。

(四)其他優惠

其他優惠主要有鼓勵科技孵化器發展的稅收優惠政策:在一定時期內,對符合條件的孵化器或大學科技園自用或租用的房產、土地,免征房產稅和城鎮土地使用稅。對向孵化企業提供場地、房屋以及孵化服務的收入,免征營業稅。營改增后的營業稅優惠政策另行規定。

二、江蘇省實施稅收優惠政策促進科技創新取得的成效

近年來,江蘇省各地有關部門嚴格落實科技創新稅收優惠政策,制定政策實施細則、并且加大對政策的宣傳與服務,使國家各項科技稅收政策被各科技型企業所享受。通過深入實施稅收優惠政策,全省企業科技活動活躍,科技創新能力顯著增強,促進了企業的結構調整和轉型升級。

(一)科研投入比重提高,創新平臺發展迅猛

江蘇省研究與發展活動經費占地區生產總值的比例逐年提高。2015年全社會研究與發展(R&D)活動經費1788億元,是2010年的2倍,占地區生產總值比重為2.55%,比2010年提高0.45個百分點。2015年我國研發經費投入強度(研發經費與GDP之比)為2.1%,江蘇省這一指標高于全國水平0.45%。全省從事科技活動人員120.3萬人,其中研究與發展(R&D)人員74.6萬人。

至2015年年底,江蘇省已建經國家認定的技術中心95家,國家和省級重點實驗室97個,科技服務平臺290個,企業院士工作站329個,工程技術研究中心2989個。全省已建各類科技企業孵化器567家,孵化面積達3001萬平方米,在孵企業數近2.9萬家,孵化器數量、孵化面積、在孵企業數均連續多年居全國第一。

(二)科技創新能力不斷增強

江蘇省區域創新能力連續七年保持全國第一。2015年全省科技進步貢獻率達60%,比2010年提高6個百分點。“十二五”以來,全省知識產權綜合發展指數年均增長率位居全國第一。

2015年江蘇省繼續保持專利申請量和授權量、發明專利申請量、企業專利申請量和授權量連續6年位居全國第一。2015年發明專利授權量也首次躍居全國第一。全年授權專利25萬件,其中發明專利36015件。萬人發明專利擁有量達14件。全省企業共申請專利27.5萬件。

科技成果的交易市場較為活躍。2015年全年共簽訂各類技術合同2.5萬項,技術合同成交額達700億元,比上年增長6.8%。

(三)高新技術產業發展迅速

高新技術企業數量增長較快。全省2015年經認定的高新技術企業5147家,至2015年年底全省按國家新標準認定的高新技術企業累計已達1萬家。

2015年江蘇省新認定省級高新技術產品9802項,高新技術產業實現產值61373.61億元,比去年同期增長7.62%;較2010年翻一番,占規模以上工業總產值比重達40%,比2010年提高7個百分點。

高新技術產業開發區快速發展,高新技術產品的競爭力進一步增強。全省高新技術產業開發區總收入、區內生產總值、利稅、財政收入、出口逐年增長,如圖1所示。

三、稅收優惠對推進江蘇省企業科技創新的激勵效應進行實證分析

(一)問題的提出

稅收優惠政策的實施推動了江蘇省科技創新發展,通過一些相關的研究可以看出稅收優惠對江蘇省企業科技創新具有較大的激勵效果,而通過數學模型和數據來對稅收優惠與企業科技創新之間的關系進行論證,研究稅收優惠對企業科技創新的激勵效應具有十分重要理論意義,可以為相關稅收政策的制定提供一定的理論依據。

(二)數據的選取及來源

2008年我國企業所得稅法改革,稅收優惠政策比以往有較大改動。為了保證數據來源的可靠性以及真實性,本文參考江蘇省統計年鑒、江蘇省科技廳網站公開數據,選取了2008~2015年的數據進行分析。通過查詢統計年鑒發現江蘇省總稅收量是可以查詢得到的,但是稅收優惠量不得而知。因此,本文采用灰色預測中的GM(1,1)預測模型通過2002~2007年的稅收量計算2008~2015年稅收,得到2008~2015年改革前和改革后稅收減少量即稅收優惠量。

本文把2002~2007年的稅收量565.30、690.53、833.64、1107.27、1389.13、1894.77、2278.71億元做一次累加,建立白化式微分方程求解模型,根據此模型進行預測并檢驗精度。

設數列

x(0)=(x(0)(1),x(0)(2),…,x(0)(n))

做一次累加生成序列得到:

x(1)=(x(1)(1),x(1)(2),…,x(1)(n))=(x(1)(1),x(1)(1)+x(0)(2),…,x(1)(n-1)+x(0)(n)),

其中:x(1)(1)=x(0)(1)。

建立白化式的微分方程:+ax(1)=b設u=(a,b)T,按最小二乘法得到:u=(BTB)-1BTY1

其中:B=

-(x

(1)+x

(2)) 1

-(x

(2)+x

(3)) 1

… …

-(x

(n-1)+x

(n)) 1,Y1=x

(2)

x

(3)

…

x

(n)

則得到微分方程的解為:

x(k+1)=x

(1)-

e-ak+

求解方程由此可以得到預測2008~2015年稅收為:2361、2940、3599、4399、5159、6061、7042、8104億元,并根據2008~2015年稅收實際數據即2278.71、2654.75、3312.61、4124.62、4782.59、5419.46、6006.05、6610.12計算相對量,即稅收優惠量。由計算得到殘差為0.994可見該預測較為合理。

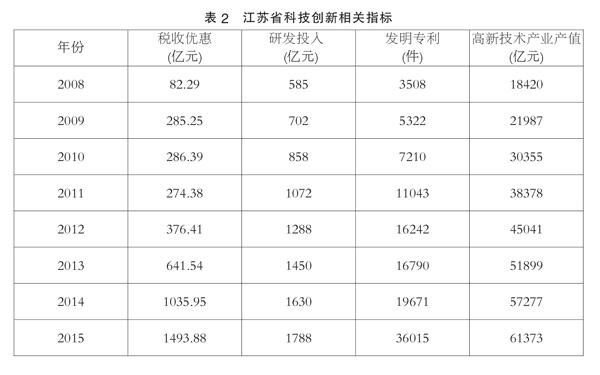

將稅收優惠量(Y)設為被解釋變量、研發投入經費(X1)、發明專利數量(X2)以及高新技術企業產值(X3)作為解釋變量。將搜集所得數據進行整理,得到如表2所示的數據。

(三)模型的建立

本文依據凱恩斯的需求不足理論,即當經濟處于低迷時期,政府應該采用稅收優惠的政策來刺激經濟的增長,帶動企業的創新投資。根據上述搜集所得的江蘇省企業科技創新相關性指標,建立多元回歸模型,分析稅收優惠對江蘇省企業科技創新帶來的激勵作用。模型建立如下:

Y=C1X1+C2X2+C3X3(1)

為了消除數據差距多大帶來的異方差的影響,對(1)式取對數,以此減小異方差的影響。得到多選回歸的表達式(2):

InY=C1lnX1+C1lnX2+C3lnX3(2)

最后基于上述數據進行回歸分析。

(四)結果分析

引進統計量進行計算得到多元回歸結果。

InY=6.076InX1+0.225InX2-4.044InX3+3.696

根據上述回歸結果發現各個科技創新指標與江蘇省稅收總收入有著較明顯的相關關系,運用T檢驗時,各個參數也均能夠通過,另外該模型的擬合優度為0.889說明總體顯著性較好。綜合上述結果該模型的回歸效果是可以接受的。

根據上表可以發現,稅收優惠對于研發投入以及高新技術產業產值的顯著性為0.335、0.387,相對于發明專利線性相關程度更高。此外從彈性系數方面可也看出稅收優惠量與研發投入的正相關性最大。

本文在上述理論依據下,結合江蘇省的實際情況,稅收優惠對于科技創新的激勵效果進行分析,根據上述結果得出,稅收優惠對于創新的三個主要因素具有線性相關性,尤其是研發投入及發明專利具有正相關性,說明在稅收政策改革后有效提高企業的科技創新能力。由此可見稅收優惠對科技創新有明顯的促進作用。

四、江蘇省實施稅收優惠政策促進科技創新中存在的問題

雖然實證研究證明稅收優惠政策對江蘇省科技創新發揮了一定的促進作用,但在實施過程中也暴露了一些問題。

(一)稅收優惠政策的法律不成體系

我國各項稅收優惠政策涉及法律層次參差不齊,有的是在實體法中規定的,但更多的是通過發布行政規章來規定的,缺乏規范性。目前的科技優惠政策雖然涉及了企業生產、銷售的各個階段,但其中的大多數優惠政策是對于企業的單一環節而設立,缺乏系統性。

(二)稅收優惠政策與現行稅制結構不對稱

目前我國稅制以流轉稅為主,而科技稅收優惠政策卻主要以企業所得稅為主,缺乏針對性,對激勵自主知識產權創造缺乏力度。特別是對于效益不佳的企業,優惠政策形同虛設。企業從優惠措施上得到的好處不多,使優惠政策失去激勵作用。

(三)稅收優惠對象不明確

現行稅收優惠政策偏重于對特定企業,如高新技術企業實行企業所得稅低稅率,優惠幅度較大。但優惠對象是企業而不是特定科技活動,也就說只要企業取得高新技術企業資格認定,那么非科技創新活動經營所得也可以享受稅收優惠,造成一些企業千方百計申報高新技術企業,甚至不惜造假。而另一方面一些非高新技術企業從事的真正科技創新活動獲得優惠較少甚至沒有, 因而弱化了稅收優惠的作用。

(四)缺乏鼓勵人力資本投資的稅收優惠政策

企業科技創新人才是第一資源。雖然江蘇省人力資源豐富,但企業要引進高新技術人才卻不容易。稅收政策在鼓勵人才引進方面、科技人員薪酬方面、科技人員的科技成果轉讓方面優惠不足,影響企業科研人員的科技創新的積極性。

五、完善科技創新稅收優惠政策建議

(一)提高稅收法律層次,使其更加規范

由于科技稅收優惠政策修改頻繁,使其缺乏權威性。對此應提升企業科技稅收優惠政策法律層次。可通過必要的程序,對一些已經相對成熟的條例、法規進行規范,使之上升到法律層次,提高其權威性。

(二)注重流轉稅的稅收政策優惠

增加增值稅稅收優惠政策。降低一些自主創新要求較高行業和產品的增值稅稅率,建議對高新技術產品銷售可比照軟件行業實行即征即退政策,加大產品推廣。根據企業發展情況不同,制定不同的優惠政策,注重小微企業稅收優惠政策改革,推動企業自主創新能力提高。

(三)明確稅收優惠對象

以科技創新活動為稅收優惠對象。把針對高新技術企業整體經營活動的稅收優惠政策調整為針對具體的科技創新活動,從而使優惠對象更明確,使科研活動享受的優惠力度更大。

(四)重視人力資本開發,建立有效激勵政策

科技人才對于企業的科技創新活動與企業發展起著至關重要的作用,要促進企業科技創新就必須加大對科技人才的稅收優惠力度,從減少個人所得稅方面進行改革。如對科技人員取得報酬比照稿酬所得實行一定比例減征個稅等。

綜上所述,稅收優惠政策對于促進江蘇科技創新起到一定的作用。但我國促進科技創新的稅收優惠政策還需完善。

參考文獻:

[1]劉金玲,李波.基于激勵科技創新的稅收優惠政策探討[J].生產力研究,2013(04).

[2]王小惠.福建落實科技創新的稅收優惠政策研究[J].產業與科技論壇,2014(18).

[3]鄧興蒲.湖北省襄陽市科技創新稅收優惠政策的執行研究[D].廣西師范大學,2015.

*基金項目:江蘇省高等學校大學生創新創業訓練計劃2016年立項項目(指導項目)“江蘇省實施稅收優惠政策促進科技創新的實效性研究”(編號:xcx2016069)

(作者單位:張雪英、魏育紅,徐州工程學院管理學院;錢新宇,徐州工程學院數理學院)

猜你喜歡

中小企業管理與科技·上旬刊(2016年12期)2017-01-05 20:46:16

財經界·學術版(2016年22期)2016-12-24 20:36:53

對外經貿(2016年9期)2016-12-13 05:25:17

合作經濟與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

財經界·學術版(2016年19期)2016-11-16 16:22:04

商(2016年22期)2016-07-08 17:14:39

商(2016年20期)2016-07-04 15:12:07

商(2016年9期)2016-04-15 08:21:39