數字經濟背景下數據資產評估研究述評與展望

2023-06-19 12:50:53朱曉琴王宣童

財會月刊·下半月 2023年3期

朱曉琴 王宣童

【摘要】近年來, 數字經濟發展速度之快、 輻射范圍之廣、 影響程度之深前所未有, 數據成為數字經濟時代的基礎性戰略資源和革命性關鍵要素。數據資產化逐漸走入大眾視野, 而如何對數據資產進行價值管理是當前學術界關注的焦點。本文首先梳理數據資產內涵, 并給出數據資產整合定義; 其次通過文獻計量分析法分析數據資產價值評估的相關研究現狀、 熱點及前沿問題, 得出數據資產評估方法為當前研究熱點; 再次結合文獻歸納法梳理現有的數據資產評估方法, 并根據方法性質與定價主體的不同, 將其進行分類并對比各種評估方法的適用性; 最后對未來數據資產價值評估研究進行展望。

【關鍵詞】數據資產;價值評估;評估方法;Citespace;數字經濟

【中圖分類號】F275? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)06-0078-7

一、 引言

云計算、 區塊鏈、 物聯網、 移動互聯網等新技術不斷涌現以及其應用場景不斷豐富, 加速了海量數據的產生。2019年黨的十九屆四中全會首次明確將數據作為生產要素, 按貢獻參與分配, 這意味著數據資產將越來越受到重視。在此背景下, 越來越多的企業深入挖掘數據價值, 實現數據資產化, 并將其作為一項資產來進行管理。如何衡量和反映數據資產價值, 使其更好地服務于企業價值成為實務界非常關心的話題, 為此理論界積極開展相關研究, 主要圍繞數據資產的內涵、 數據資產的定價、 數據資產運營增值方法及數據資產管理等數據資產評估方面。

盡管如此, 有關對數據資產化的研究仍處于起步階段。首先, 對數據資產概念的界定尚未統一, 研究者各自基于不同視角和研究目的進行定義。其次, 數據資產定價缺乏系統框架, 前期研究大多是基于具體行業或具體公司, 對某種參數進行改進或調整來計算數據資產價值。最后, 現有的數據交易定價方法均對應于具體的應用場景, 缺少統一的數據評價規范。因此, 本文試圖梳理現有研究, 結合定量方法(文獻計量分析法)與定性方法, 總結數據資產的內涵, 探究數據資產評估的研究現狀和熱點問題, 繪制主要關鍵詞圖譜和突現詞圖譜, 歸納該領域的熱點關鍵詞, 并對現有的數據資產評估方法、 定價模型等進行比較。

二、 數據資產的內涵

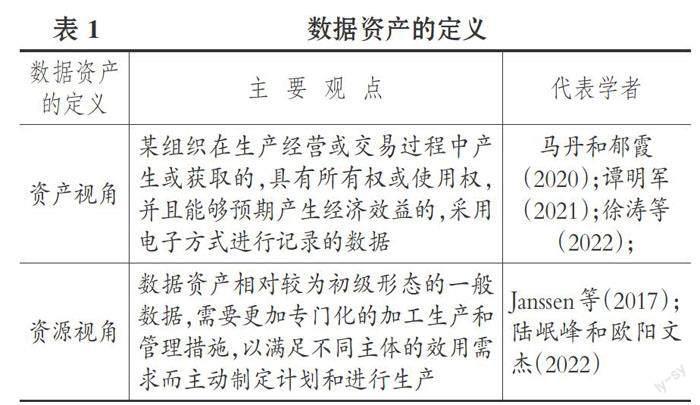

數據資產的基本概念是本文研究的基礎, 重點在于對大數據內涵的認識和對數據資產的定義。大數據是指容量大、 范圍廣且難以使用傳統工具和技術來處理的數據集(Janssen等,2017)。隨著大數據的增長和大數據驅動應用的發展, 數據本身變得更有價值。基于充分的數據樣本, 數據挖掘和機器學習過程可以從數據集中產生商業價值, 因此大數據成為一種為組織創造寶貴“機會”的新資產。有關數據資產概念的研究已受到諸多學者關注, 其概念由信息資源和信息資產逐漸演變而來。主要觀點和代表學者如表 1所示。

從表 1可以看出, 從資產視角定義數據資產更注重其所屬權限, 是對數據資產內涵的界定, 符合數據資產的價值規律, 因為數據資產的價值實現更多的 是基于合法行使數據權利而非直接控制數據資產。但這一定義仍具有一定的局限性, 原因在于其對經濟利益的要求不適用于政務數據等兼具經濟和社會雙重價值的數據資產; 而資源視角更注重對數據的加工和應用, 其目標在于實現數據資源的保值增值, 數據資產比初級的數據要素更接近市場化的中心, 即更容易進行交易流通, 因為數據資產是專門為滿足市場主體的數據需求而打造的具有確定應用價值的數據產品。

因此, 本文認為數據資產是指某組織或個人擁有或控制的, 能夠實現保值或增值的網絡空間數據集, 即權益主體以滿足自身及其他相關主體的數據效用需求, 進而在自身運用的過程中獲得使用價值, 或者在出讓交易的過程中取得市場化的價值變現。

三、 數據資產評估的研究熱點分析

(一)研究方法

為實現對數據資產價值評估相關文獻的熱點及前沿趨勢分析, 本文采用“文獻計量法+可視化知識圖譜”相結合的方法, 即運用CiteSpace.V6.1R3版本對篩選后文獻的關鍵詞進行計量分析并展示可視化知識圖譜, 以呈現該研究主題的前沿熱點和未來趨勢。

關鍵詞是從文獻中提取出來用以鮮明、 直觀地反映文獻主題內容的單詞或術語, 對關鍵詞的研究有助于分析某一科學領域研究的熱點問題。本文通過對關鍵詞的共現分析和聚類分析, 來展現數據資產價值評估這一領域的研究熱點。突現詞是指在不同的時間段內詞頻共現度發生突然驟增的關鍵詞, 突現度越高表明該關鍵詞的學術關注度越突出, 越能代表該時間段內最新研究動態及發展趨勢。因此, 本文通過對突現詞分析來體現該領域的研究前沿。

(二)數據來源

本文以2022年7月作為文獻檢索的時間節點, 數據來源于中國知網(CNKI)和Web of Science(WoS)中發表的文章。針對國內數據庫, 設定主題為“數據資產價值評估”“數據資產價值”“數據資產估值”等, 剔除報告講話、 會議紀要等非文獻后, 獲得有效文獻共計175篇。針對國外數據庫, 選擇WoS核心數據集, 設置檢索主題為“data pricing”“pricing model of data”“valuation of data”等, 保留Article、 Review、 Proceedings Paper、 Early Access的文獻類型后檢索得到283篇文獻。對比后發現, CNKI文獻從2014年起開始出現關于數據資產評估方法的研究, WoS則是從2008年開始出現的, 因此本文將CNKI研究時間段限定為 2014 ~ 2022年, WoS的研究時間段限定為2008 ~ 2022年。

(三)關鍵詞共現分析

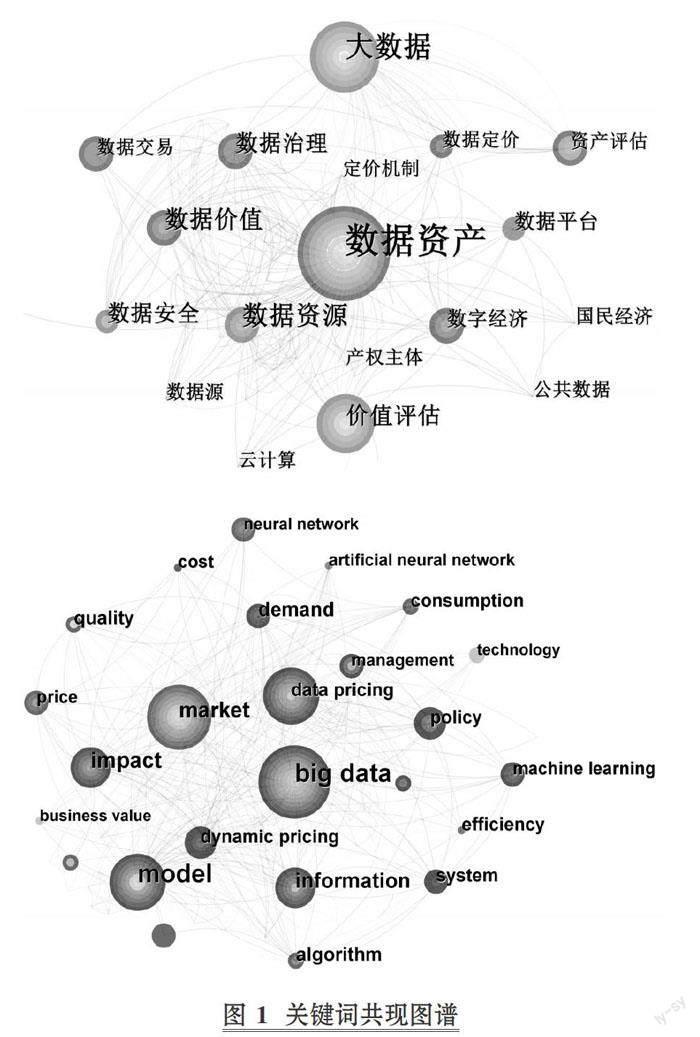

運用CiteSpace.V6.1R3分別對上述已檢索到的175篇國內文獻和283篇國外文獻進行關鍵詞共現分析, 得到如圖 1所示的關于數據資產價值評估研究的關鍵詞對比圖譜。對CNKI相關文獻進行關鍵詞共現后, 得到206個關鍵詞節點以及534條連線, 密度為0.025。而WoS相關文獻則包括323個關鍵詞節點和934條連線, 密度為0.018。

關鍵詞的時效性體現在節點顏色的深淺, 關鍵詞的頻率反映在節點的大小, 節點之間的連線則代表關鍵詞之間的聯系。從圖 1可以看出: big data(大數據)、 data pricing(數據定價)、 data management(數據治理)等都是國內外學者關注的焦點。國內外研究的不同之處在于: 國外學者們關注將供求關系、 交易效率、 數據質量等考慮在內的數據資產價格的定價方法研究, 而國內更側重于更好地管理數據、 保證數據安全、 有效治理數據的數據資產價值評估研究。

(四)關鍵詞聚類分析

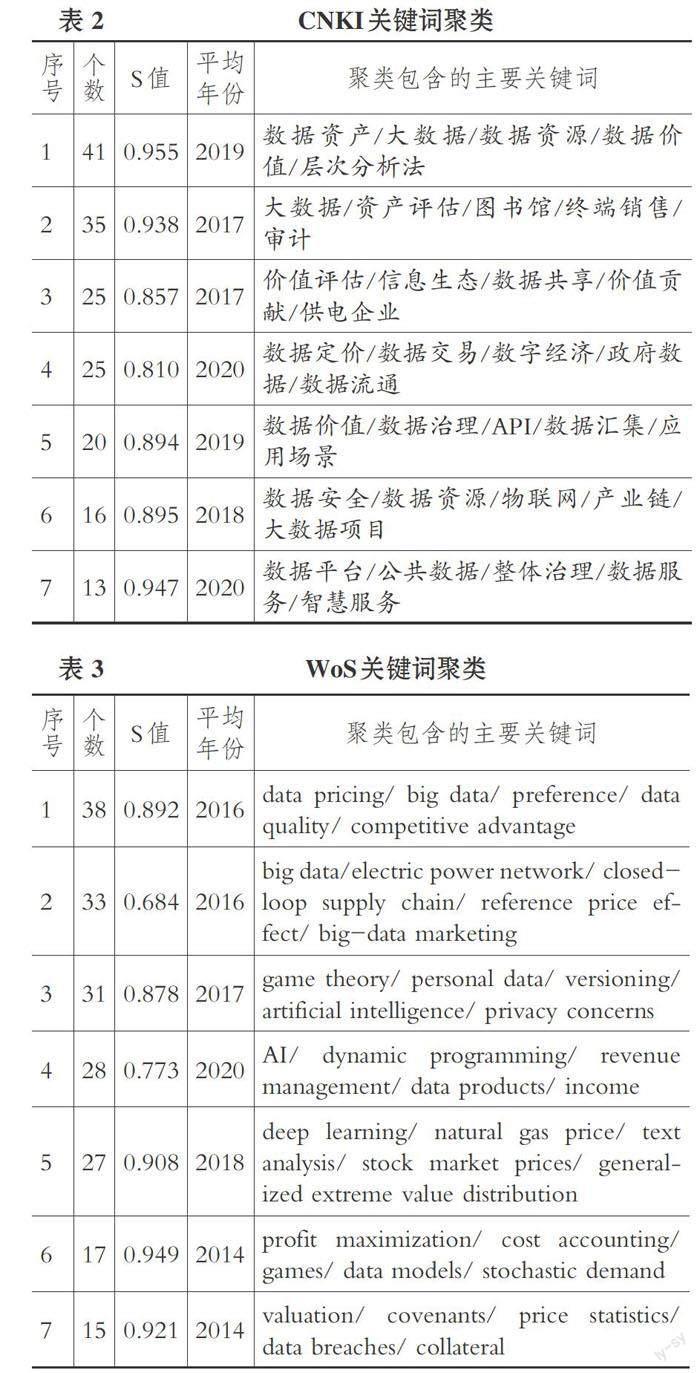

為了更深層次地挖掘數據資產價值評估的研究熱點區域, 本文在關鍵詞共現分析的基礎上, 進一步采用LLR算法對本文研究樣本進行聚類分析, 聚類分析結果如表 2、 表3所示。

觀察表2和表3可以發現, 中英文數據庫關鍵詞聚類分析S值基本大于0.7, 說明聚類結果可信度較高。通過對CNKI關鍵詞進行聚類, 共得到7個聚類標簽, 可見國內學者圍繞數據資產、 大數據、 價值評估、 數據定價、 數據價值、 數據安全、 數據平臺7個方面進行了深入研究, 說明目前國內的研究以數據資產為核心, 以價值評估方法、 數據治理等為著手點, 進行全面研究。對WoS關鍵詞聚類后也得到7個聚類標簽, 即data pricing(數據定價)、 big data(大數據)、 game theory(博弈論)、 AI(人工智能)、 deep learning(深度學習)、 profit maximization(利潤最大化)、 valuation(價值), 表明國外學者們聚焦于數據資產具體的評估方法、 理論基礎以及評估參考目標。由此可以看出, 如何對數據資產的價值進行評定估算的研究, 是當前國內外學者們共同關注的熱點問題, 且對于相同的研究主題, 國外學者們開始關注的時間比國內早5年左右。

除此之外, 在研讀前期文獻的基礎上結合國內外研究總結發現: 從內容層面上看, 當前研究側重于數據資產的價值估算、 數據管理以及績效作用等方面; 從方法層面上看, 傳統方法和多屬性綜合評價法是當前國內的主流評估方法, 國外主要運用經濟學方法或結合人工智能的方法; 從理論基礎上看, 資產評估理論、 供求理論、 實物期權理論、 博弈論等構成了數據資產價值評估的研究理論基礎。

(五)突現詞分析

在關鍵詞共現分析的基礎上, 本文運用Citation Burst功能對數據資產價值評估的研究前沿進行挖掘, 結果如圖 2所示。

根據圖 2將數據資產價值評估發展路徑分為以下三個階段: 第一階段為數據資產興起階段(2015 ~ 2018年), 以關鍵詞“數據市場”“競爭優勢”“價值”“影響因素”等為主, 此階段學者們關注到隨著科技的不斷發展, 數據將成為企業的競爭優勢, 對數據估值是大勢所趨, 該階段國內主要關注影響數據資產價值的因素等, 國外開始展開對數據資產定價方法的研究。第二階段為探索階段(2019 ~ 2020年), 此階段國內研究以“數據安全”“信息生態”“資產價值”等為主, 主要側重于數據資產管理的研究, 國外研究以personal data(個人數據)、 neutral network(神經網絡)、 dynamic pricing(動態定價)等關鍵詞為主, 該階段國外學者開始探索如何對數據資產進行定價, 即探索數據資產定價方法、 數據價值管理等。第三階段為蓬勃發展階段(2021 ~ 2022年), 國內以“數據治理”“數據交易”“數據定價”等關鍵詞為主, 該階段國內逐漸有學者對數據資產的評價指標體系、 評估方法、 定價模型等展開系統研究, 并取得一些研究成果, 國外以machine learning(機器學習算法)、demand(需求)、prediction(預測)等關鍵詞為主, 開始探索計算機領域與數據資產價值評估方法的結合, 并關注其預期價值。總體來看, 國外學者對數據資產價值評估方法的研究在每一個階段都早于國內學者。

此外, 在CNKI數據庫的10個研究前沿方向中, 突現強度排名前三的突現詞是“大數據”“數據治理”和“資產價值”, 表明通過對數據資產估值從而更好地治理數據是國內研究的前沿方向; 在WoS數據庫的10個研究前沿方向中, 突現強度排名前三的突現詞分別是data marketplace(數據市場)、dynamic pricing(動態定價)、personal data(個人數據), 表明對處于市場交易中的個人數據動態定價是國外研究的前沿方向。綜合來看, 國內外學者們研究的前沿問題都是對數據資產價值的評定估算, 再次說明了數據資產評估方法的重要性。

四、 數據資產評估方法分類及比較

數據具有潛在的價值已成為普遍共識, 而如何衡量以及如何確認計量數據資產的價值成為眾多國內外學者關注的問題。為此, 學者們深入研究了數據資產的估值方法。本文通過梳理國內外有關數據資產的估值、 定價等研究成果, 根據不同的分類標準, 將數據資產價值的評估方法分為兩類, 并對現有的評估方法進行比較, 分析目前數據資產評估方法的局限性, 期望為未來數據資產價值的評估方法提供一些思路。

(一)數據資產評估方法的分類

1. 根據方法性質分類。本文將數據資產價值的評估方法分為改進的傳統方法、 多屬性綜合評價法和經濟學方法(倪淵等,2020)。

(1)改進的傳統方法。資產評估中的三大基本方法分別是收益法、 市場法、 成本法。對于數據資產價值的評估, 傳統方法仍然是大多數國內學者的首選, 學者們根據不同種類數據資產的特性, 在傳統方法的基礎上進行改進, 使之更適合待估數據資產的價值評估。

具體而言, 對收益法的優化主要有三種: 第一, 結合其他方法的收益法, 如將情景分析法引入收益法中, 根據多種可能的未來情景的發生概率綜合確定收益額。第二, 在收益法模型中增加參數, 如根據通信企業數據資產的特點, 增加了客戶留存率參數, 優化了通信企業未來超額收益的預測。第三, 對收益法基本公式中的參數進行改進, 如業務計劃是面向特定的應用場景, 只需考慮在項目周期內的當期業務收益, 因此該情況下的收益期為項目周期, 又如利用無形資產整體折現率倒推數據資產回報率。而對市場法和成本法的改進多為結合層次分析法, 層次分析法在市場法中主要是用于修正調整系數, 在成本法中主要用于對各種影響數據資產價值因素的權重計算。此外, 也有學者將市場法與成本法結合運用, 即先確定成本范圍再將其與現行市價比較, 確定數據資產的最終價格區間。對傳統方法的具體改進之處總結如表 4所示。

(2)多屬性綜合評價法。多屬性綜合評價法是近幾年使用較多的評估方法, 是一種將主觀評價和客觀量化相結合的方法。研究初期多采用具有較強主觀性的層次分析法構建指標體系并賦值, 后期研究在此基礎上結合其他定量方法, 對待估數據資產的價值進行綜合評價, 彌補了前期受主觀影響的缺陷, 其總體思路可概括為“構建指標體系—指標賦權—指標量化—綜合評價”(倪淵等,2020)。具體方法及其評估思路和實施路徑如表 5所示。

(3)經濟學方法。經濟學方法是指以博弈論、 實物期權理論、 人工智能等為基礎, 將數據資產置于交易環境中, 結合數據資產特征, 綜合考慮市場中交易主體對數據資產價值的影響和需求, 通過交易價格來反映其價值的一種數據資產定價方法(倪淵等,2020), 具體內容如表6所示。

2. 根據定價視角分類。根據對數據資產定價視角的不同, 本文將數據資產價值的評估方法分為利潤導向定價方法和效用導向定價方法。利潤導向定價方法由賣方主導, 關注數據資產化和數據創造價值的過程, 以利潤最大化為目標, 強調供應商的利潤。而效用導向定價方法則由買方主導, 關注數據資產帶來的效用, 考慮用戶的利益。兩種方法的具體評估思路和實施路徑如表 7所示。

(二)數據資產評估方法的比較

根據上文對目前國內外數據資產評估方法的分類以及評估思路的總結, 再從各種方法的優點、 適用情形以及局限性進行比較分析, 具體情況如表 8所示。

通過前文對數據資產評估方法的分類以及對各種方法適用性的比較發現, 目前, 基于傳統資產評估方法的拓展應用和技術延伸仍是數據資產評估研究的主流趨勢。但其存在一個隱含的理論前提, 即市場中的交易雙方信息對稱且掌握標準化資產信息、 通用性技術標準或者較為普遍接受的市場交易參照物, 其在實際操作中又多以主觀性較強的層次分析法為基礎, 依賴用戶和專家等人工評價參與, 在小范圍、 低量級的數據資產估價決策中有一定現實意義, 且效率相對低下并缺少統一的標準, 也沒有考慮到數字經濟時代海量數據資產標的和高速信息處理的需要。

另外, 通過對現有文獻的梳理回顧, 發現國內大多數學者是對數據資產本身進行估值, 而國外學者們更多地將數據資產置于交易中, 是對數據資產的定價。所謂估值, 就是從數據提供者和原始擁有者的視角出發, 根據數據自身的特性做出評價, 從而為后續的價格挖掘奠定基礎, 其技術性質屬于資產評估范疇, 是數據資產使用價值的一種數據化再現; 而定價是在估值的基礎上, 基于數據需求方對標的數據資產的效用評價和心理價位之間的比較, 考慮市場中的信息是否對稱以及交易因素, 最終達到供需平衡狀態下的市場均衡價格, 即定價是對估值的一種調整。因此, 大多數國內學者的評估方法得到的結果相當于數據資產的內在價值, 國外學者們計算出的結果則是考慮了供求、 消費者偏好等因素的數據資產市場價格。

五、 研究結論及展望

本文通過對現有國內外數據資產價值的有關文獻進行梳理, 得到以下結論: 第一, 對數據資產概念進行界定, 即數據資產是能夠實現保值或增值的網絡空間數據集; 第二, 根據方法性質與定價主體將現有數據資產評估方法分為兩大類, 并總結了各自的評估思路和實施路徑; 第三, 對現有的數據資產評估方法進行比較, 總結出各類評估方法的適用性, 并得出國內多數方法評估的是數據資產的內在價值, 而國外方法大多評估的是其市場價格。

本文通過科學計量的方式對國內外數據資產價值評估領域相關文獻進行系統分析, 可以直觀地看出: 數據資產定價是國內外學者關注的熱點話題。通過關鍵詞共現分析以及熱點趨勢分析可以發現, 數據治理、 動態定價是研究的核心議題。機器學習算法、 數據資產預期價值等研究熱點在近期得到學者們的廣泛關注。這些研究發現為未來研究和實踐提供了思路。

1. 注重對數據資產價值的時效性研究。由于數據資產在應用和流通中都可能發生價值增值, 使得數據資產的評估值有效期限較有形資產短, 其評估值僅能代表評估時點的價值, 所以應加強對后續增值的計量。具體而言, 可以通過不斷升級迭代數據分析的方法, 如利用分類分析、 回歸分析、 相關性分析、 聚類分析等分析工具, 提升找到數據規律和數據背后隱藏價值的效率, 及時發現未知的或者主觀經驗判斷失誤的信息, 及時調整數據資產的評估值。

2. 注重對數據資產應用場景的研究。數據資產的價值和其應用場景緊密相關, 在不同應用場景中影響價值的因素不同, 數據資產的價值也就不同, 且對于不同的應用場景, 數據資產所貢獻的經濟社會價值也不同。因此, 未來可以建立不同領域或行業的數據應用場景庫, 使得待估數據資產可以與特定的應用場景相結合, 從而構建數據資產定價的商業模式。為此, 部分國有企業在進行數字化轉型的過程中對數據資產進行了充分的挖掘與應用, 且效果顯著。

3. 將數字化技術融入傳統資產評估方法中。收益法、 市場法、 成本法仍是主流的評估方法, 對數據資產進行評估時, 在運用傳統方法的基礎上結合數字化技術, 使之更適合數據資產的價值評估。具體而言: 首先, 仍以傳統評估方法技術路徑為基礎, 并在此基礎上以調整性應用為主、 以成熟的數字技術為輔, 來滿足當前數據資產市場的估價需求; 然后, 逐步過渡到全面應用數字化估值定價技術階段。這兩個階段是相互關聯的, 是在不斷量變的過程中積累直至發生質的改變。

【 主 要 參 考 文 獻 】

閉珊珊,楊琳,宋俊典.一種數據資產評估的CIME模型設計與實現[ J].計算機應用與軟件,2020(9):27 ~ 34.

陳芳,余謙.數據資產價值評估模型構建——基于多期超額收益法[ J].財會月刊,2021(23):21 ~ 27.

嵇尚洲,沈詩韻.基于情景法的互聯網企業數據資產價值評估——以東方財富為例[ J].中國資產評估,2022(2):29 ~ 38.

李春秋,李然輝.基于業務計劃和收益的數據資產價值評估研究——以某獨角獸公司數據資產價值評估為例[ J].中國資產評估,2020(10):18 ~ 23.

李菲菲,關楊,王勝文等.信息生態視角下供電企業數據資產管理模型及價值評估方法研究[ J].情報科學,2019(10):46 ~ 52.

李永紅,張淑雯.數據資產價值評估模型構建[ J].財會月刊,2018(9):30 ~ 35.

劉琦,童洋,魏永長等.市場法評估大數據資產的應用[ J].中國資產評估,2016(11):33 ~ 37.

馬丹,郁霞.數據資產:概念演化與測度方法[ J].統計學報,2020(2):15 ~ 24.

倪淵,李子峰,張健.基于AGA-BP神經網絡的網絡平臺交易環境下數據資源價值評估研究[ J].情報理論與實踐,2020(1):135 ~ 142.

宋杰鯤,張業蒙,趙志浩.企業數據資產價值評估研究[ J].會計之友,2021(13):22 ~ 27.

譚明軍.論數據資產的概念發展與理論框架[ J].財會月刊,2021(10):87 ~ 93.

王靜,王娟.互聯網金融企業數據資產價值評估——基于B—S理論模型的研究[ J]. 技術經濟與管理研究,2019(7):73 ~ 78.

胥子靈,劉春學,白彧穎等.多期超額收益法評估數據資產價值——以M通信企業為例[ J].中國資產評估,2022(3):73 ~ 81.

徐濤,尤建新,曾彩霞等.企業數據資產化實踐探索與理論模型構建[ J].外國經濟與管理,2022(6):3 ~ 17.

張志剛,楊棟樞,吳紅俠.數據資產價值評估模型研究與應用[ J].現代電子技術,2015(20):44 ~ 47+51.

周芹,魏永長,宋剛等.數據資產對電商企業價值貢獻案例研究[ J].中國資產評估,2016(1):34 ~ 39.

朱富成,劉永,許燁婧.應急處置類檔案數據資產化及其經濟價值評估指標構建[ J].檔案管理,2021(6):63 ~ 65.

朱澤,段堯清,何丹.面向政府數據治理的數據資產價值系統仿真評估[ J].圖書館論壇,2021(6):100 ~ 105.

鄒貴林,陳雯,吳良崢等.電網數據資產定價方法研究——基于兩階段修正成本法的分析[ J].價格理論與實踐,2022(3):89 ~ 93+204.

左文進,劉麗君.大數據資產估價方法研究——基于資產評估方法比較選擇的分析[ J].價格理論與實踐,2019(8):116 ~ 119+148.

Birch K.,Cochrane D. T.,Ward C.. Data as Asset? The Measurement,Gove-rnance,and Valuation of Digital Personal Data by Big Tech[ J]. Big Data & Society,2021(1):N/A.

Chang M.,Arafa A.,Huang J.,et al.. Pricing Fresh Data[ J]. IEEE Journal on Selected Areas in Communications,2021(5):1211 ~ 1225.

Fricker S. A.,Maksimov Y. V..Pricing of Data Products in Data Marketpla-ces[M]//Ojala A.,Holmstr?m Olsson H.,Werder K.. Software Business. Cham:Springer International Publishing,2017.

Harmon R.,Demirkan H.,Hefley B.. Pricing Strategies for Information Technology Services:A Value-based Approach[A]. 2009 42nd Hawaii International Conference on System Sciences[C].? Hawaii,Piscataway:IEEE Press,2009.

Janssen M., vander Voort H., Wahyudi A.. Factors Influencing Big Data Decision-making Quality[ J]. Journal of Business Research,2017(70):338 ~ 345.

Niyato D., Hoang D. T., Luong N. C., et al.. Smart Data Pricing Models for the Internet of Things:A Bundling Strategy Approach[ J]. IEEE Network, 2016(2):18 ~ 25.

Stahl F., Vossen G.. Name Your Own Price on Data Marketplaces[ J]. Informatica,2017(1):155 ~ 180.

Tsai Y. C., Cheng Y. D., Wu C. W., et al.. Time-Dependent Smart Data Pricing Based on Machine Learning[M]//Mouhoub M., Langlais P.. Advances in Artificial Intelligence. Cham: Springer International Publishing,2017.

Xiong Z., Niyato D., Wang P.,et al.. Dynamic Pricing for Revenue Maximization in Mobile Social Data Market With Network Effects[ J]. IEEE Transactions on Wireless Communications,2020(3):1722 ~ 1737.

Ylijoki O., Porras J.. A Recipe for Big Data Value Creation[ J]. Business Process Management Journal,2019(5):1085 ~ 1100.

(責任編輯·校對: 劉鈺瑩? 羅萍)

【基金項目】2022年廣西哲學社會科學規劃研究課題“數據驅動下廣西制造企業數字化轉型對企業創新的影響研究”