政府審計的溢出效應檢驗

2023-06-19 13:06:47李文文袁紅

財會月刊·下半月 2023年3期

李文文 袁紅

【摘要】作為一項強有力的監管手段, 政府審計不僅影響微觀企業治理, 還存在溢出效應, 影響資本市場其他參與者的行為。本文基于2009 ~ 2017年審計署實施的央企審計, 從分析師關注視角系統考察政府審計的溢出效應。研究表明: 政府審計顯著降低了分析師對企業的關注度。機制研究表明, 政府審計通過降低企業的盈余管理程度、 改善企業的信息環境, 從而導致分析師關注度下降。當企業所在地審計執法力度較大、 市場化水平較高以及企業內控水平較高時, 政府審計對分析師關注的影響更為明顯。此外, 政府審計在減少分析師關注的同時緩解了分析師關注對企業創新的壓力, 提高了企業創新投資水平。研究為政府審計對資本市場信息中介的溢出效應提供了直接經驗證據, 對于進一步完善我國政府監管具有理論與實踐意義。

【關鍵詞】政府審計;溢出效應;分析師關注;信息環境

【中圖分類號】F239? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)06-0093-8

一、 引言

政府審計是國家治理體系中的重要組成部分(劉家義,2015), 對于推進政府、 社會和市場治理現代化具有重要意義。作為一項重要的外部治理機制, 政府審計不僅直接監督被審計單位財政收支或財務收支情況, 還對公司經營決策發揮著重要的外部治理作用。相關文獻支持了政府審計的經濟后果, 包括影響被審計單位市場表現(褚劍和方軍雄,2017)、 經營行為(池國華等,2019)、 業績表現(陳茹等,2020)等。

政府審計的作用不僅限于被審計單位, 還能對資本市場上其他行為主體產生影響, 如外部審計質量、 分析師盈余預測等(李曉慧和蔣亞含,2018;王美英等,2021)。分析師是資本市場重要的信息媒介, 通過對上市公司的關注來促進信息的傳遞(Huang等,2018)。而根據檢索, 尚未有文獻直接討論作為外部監督機制的政府審計對分析師關注行為的影響。王美英等(2021)研究發現, 政府審計能夠提升分析師預測質量, 但他們忽視了政府審計對分析師“擇股”決策的影響。理論上, 一方面, 政府審計的外部治理作用能夠對企業本身的行為或決策造成影響; 另一方面, 政府審計行為本身及其結果的公布能夠傳達一定的信息, 改善企業的信息環境。這些影響將如何溢出到分析師?有限注意力的分析師是否依據政府審計調整跟蹤策略?這是本文關注的重點問題。

基于此, 本文基于審計署針對中央企業的審計樣本探討政府審計對資本市場分析師關注決策的溢出效應。基于手工整理的審計結果信息, 采用雙重差分模型檢驗政府審計對分析師關注的影響。研究發現, 相對于未受政府審計的樣本, 受政府審計的樣本組分析師關注度更低。機制檢驗發現, 政府審計通過降低企業盈余管理程度、 提高盈余可預測性, 從而降低了市場對分析師信息的需求以及加大了分析師通過私有信息獲利的難度。進一步研究表明, 當企業所在地審計執法力度較大、 市場化水平較高以及企業內控水平較高時, 政府審計對分析師行為的溢出效應更為明顯。此外, 政府審計降低分析師關注度這一現象產生了一定的經濟后果, 緩解了分析師關注對企業創新的壓力, 提高了企業創新投資水平。

本文的研究貢獻體現為三點: 第一, 從資本市場中介視角研究政府審計的經濟后果, 豐富了政府審計功能與影響領域的文獻。政府審計在推進經濟社會高質量發展中發揮著重要作用, 因而對經濟社會各參與主體具有廣泛影響。分析師作為上市公司與投資者的信息橋梁, 其行為能夠有效反映上市公司治理成果及信息狀態, 因而本文的結論具有重要意義。第二, 從國家治理角度分析對分析師關注的影響, 拓展了分析師行為決策影響因素方面的研究。為檢驗分析師對宏觀政府監管行為的反應提供了新的視角和經驗證據, 提供了研究分析師行為決策的新視角, 深入到分析師內在決策過程的“黑箱”。第三, 研究表明政府審計能夠有效改善企業信息環境、 降低投資者信息搜尋成本, 對資本市場中介具有正向篩選作用, 為政府審計的監管效果提供了新的證據支持, 同時為政府相關部門制定監管政策, 并借助分析師等市場中介的力量更好發揮政府審計的功能, 進一步提升資本市場效率提供了一定的經驗證據。

二、 理論分析及研究假設

政府審計可能從兩個方面潛在地影響分析師的行為。一方面, 政府審計行為本身能夠發揮一定的治理作用, 如通過審計識別和揭示企業經營管理不當問題, 并督促企業整改; 另一方面, 政府審計行為本身及其結果的公布能夠傳達一定的信息, 改善企業的信息環境。因此, 政府審計后企業治理和信息環境得以改善, 從而影響分析師行為。

(一)政府審計對企業的外部治理功能

學術界對政府審計本質的認識經歷了一定的發展過程, 當前, “免疫系統論”這一觀點得到廣泛認可(池國華等,2019)。根據免疫系統論, 政府審計是具有預防、 揭示和抵御功能的“免疫系統”。政府審計外部治理功能的發揮, 同樣離不開這三大基本功能。

關于揭示功能, 政府審計過程本身一定程度上就能夠對被審計單位經營和治理問題進行揭示。政府審計機關作為專業性機構, 具備識別和揭示企業經營管理問題的能力和意愿; 政府對央企進行審計時, 會重點關注投融資等經營管理、 會計核算和財務管理是否規范, 以及高管遵守中央八項規定等方面的情況。例如, 審計署審計結果公告2016年第17號詳細披露了中國鋁業公司被審計發現的問題, 涉及投資者所關注的幾乎所有重大問題, 包括企業重大投融資決策、 會計核算、 高管廉潔等方面問題, 在各個問題中又詳細地列示了所涉及關聯方、 具體金額、 對企業經營發展的具體影響等。

在識別和揭示被審計單位的經營管理不當問題后, 政府審計機關可以通過督促企業整改、 行使直接處罰權或移送處理權等措施, 發揮政府審計的抵御和預防功能。識別和揭示問題并非政府審計的根本目的, 深入挖掘問題的根源, 找到制度缺陷或管理漏洞, 據此給出標本兼治的良方才是最大化審計效果的路徑。并且, 我國政府審計中的“凡審計必公告”制度也是治理利器, 通過信息公開, 可有效倒逼企業重視審計結果和審計問題。另外, 政府審計機關具有處罰權力, 對于調查發現的央企部分違法違紀行為具有直接處罰權、 行政強制措施權, 對于審計過程發現的其他案件, 審計機關有權移交紀檢監察機關或司法機關。總而言之, 通過自身職能的發揮, 政府審計能夠督促企業處理相關問題, 并形成一定的威懾力, 既“糾正于既然”, 也“防患于未然”。

作為國家治理的重要工具, 政府審計因其高效、 靈活的特點, 能夠有效彌補現有市場和法律治理機制的不足。相關研究表明, 政府審計能夠通過發揮揭示功能、 抵御功能以及實施事后處罰機制實現對被審計企業行為的監督與約束, 改善企業的盈余質量、 信息環境和治理質量(褚劍和方軍雄,2016;蔡利和馬可哪吶,2014)。

(二)政府審計、 信息供需與分析師關注

分析師作為資本市場的信息中介, 是市場中主要的財務信息使用者與傳遞者, 是連接上市公司與投資者的信息橋梁(Huang等,2018)。資本市場天然地存在對證券分析師的需求, 同時, 分析師的信息供給是由投資者對分析師信息的需求和分析師的供給意愿共同決定的(Bhushan,1989)。

政府審計通過治理效應的發揮, 提高了企業經營管理的規范性, 改善了企業盈余的可預測性, 隨著企業信息環境的改善, 投資者的信息需求得到部分滿足, 對分析師額外信息的需求減少。結合政府審計的功能, 當企業受到政府審計后, 企業隱藏的負面消息能夠被揭示, 已發現的問題能夠得到有效糾正, 企業違規的動機將會被抑制, 同時政府審計還會有效披露有關企業經營管理的更多細節信息, 投資者無需通過分析師信息供給即可做出投資決策(馬晨等,2013)。當審計結果公告后, 原本屬于企業的內部信息即可通過各種媒介傳播成為公開信息, 投資者可自行獲取信息并用于投資決策。

政府審計在降低企業信息不對稱性的同時, 可能加大分析師通過私有信息獲利的難度, 降低了分析師供給信息的意愿。Barth等(2001)指出, 分析師偏好于私有信息多的公司, 并基于此獲取超額收益。但從信息供給角度看, 隨著政府審計對公司相關信息的揭示, 以及對不當行為的公開與督促整改, 原本可能由分析師挖掘并提供的私有信息成為投資者都擁有的公開信息, 從而降低了分析師通過這些信息獲利的可能。在這種情況下, 對于原本信息不對稱性強的公司, 分析師能夠挖掘的私有信息更少、 獲取難度更大, 并且其從信息挖掘中獲利的可能性降低, 從而會降低分析師挖掘私有信息的意愿。當難以通過挖掘私有信息獲益時, 注意力有限的分析師很可能放棄跟蹤這些公司, 從而轉向信息不對稱性強的公司。

此外, 政府審計行為本身具有信號效應。已有研究發現, 隨著國家審計結果的公告, 相關上市公司表現出負向的市場反應(李小波和吳溪,2013)。而此前的研究表明, 分析師為了獲得更多的咨詢顧問和投資交易傭金, 更熱衷于跟蹤已經是“熱門”的或者市場普遍“樂觀看好”的股票(Das等,2006)。類似地, 廖佳和蘇冬蔚(2021)、 Christensen(2016)也研究發現, 公司違規被處罰作為一種負面聲譽事件, 會導致分析師關注度顯著降低。那么, 從這一邏輯出發, 政府審計因其本身所具有的負面信息含量, 也可能導致分析師關注意愿的降低。

基于以上分析, 本文提出如下假設:

H1: 其他條件不變時, 相對于未受政府審計的公司, 受到政府審計的公司被分析師關注得更少。

三、 研究設計

(一)數據來源

首先, 基于審計署央企審計結果公告手工整理出受審計的集團企業, 結合央企官網和上市公司實際控制人信息, 整理出受審計影響的上市公司, 作為受政府審計影響的實驗組樣本。其中, 為了實證設計的方便, 以及清晰識別政府審計的功能, 在研究設計上僅考慮第一次審計的影響, 不考慮重復審計的情形。考慮到這種設計可能存在不足之處, 即本文的結論主要由受多次審計的公司導致, 通過梳理審計報告發現, 自2011年起開始針對同一公司進行重復審計, 因此, 本文在穩健性檢驗部分補充了樣本區間為2009 ~ 2011年的檢驗。

其次, 將2009 ~ 2017年未受政府審計影響的上市公司作為對照組樣本。考慮到2010年6月審計署首次公告央企審計結果, 本文的樣本期間始于2009年。值得注意的是, 因為審計年份較公告年份具有滯后性, 該樣本期間涉及的審計公告年份為2010 ~ 2018年。

最后, 刪除金融類、 變量缺失以及異常值樣本, 獲得19458條公司—年度觀測值參與實證檢驗。其中, 受審計署審計影響的實驗組樣本共1890條公司—年度觀測值, 包括232家公司。除政府審計數據外, 其他數據從CSMAR數據庫獲取, 并對所有連續變量進行了Winsorize縮尾處理。

(二)模型構建

由于審計署分批次對不同央企執行審計, 本文借鑒柳光強和王迪(2021)的做法, 構建多時點雙重差分模型來檢驗政府審計對分析師關注的影響。構建研究模型如下:

Analyst1i,t/Analyst2i,t=β0+β1GovAuditi,t+γControls+Firmi+Yeart+εi,t? ? ? ? (1)

其中, 對于解釋變量政府審計(GovAudit)的度量, 考慮到政府審計報告具有滯后性, 本文借鑒李曉慧和蔣亞含(2018)的處理, 如果樣本企業所屬集團公司被審計署審計, 則取值為1, 否則為0。GovAudit的系數β1用于度量被政府審計后分析師關注的變化。根據本文的假設, 如果β1顯著為負, 說明被審計署審計的公司所受分析師關注在隨后年度下降。同時, 在回歸模型中控制公司固定效應(Firm)和年度固定效應(Year), 并報告穩健的標準誤。

(三)變量說明

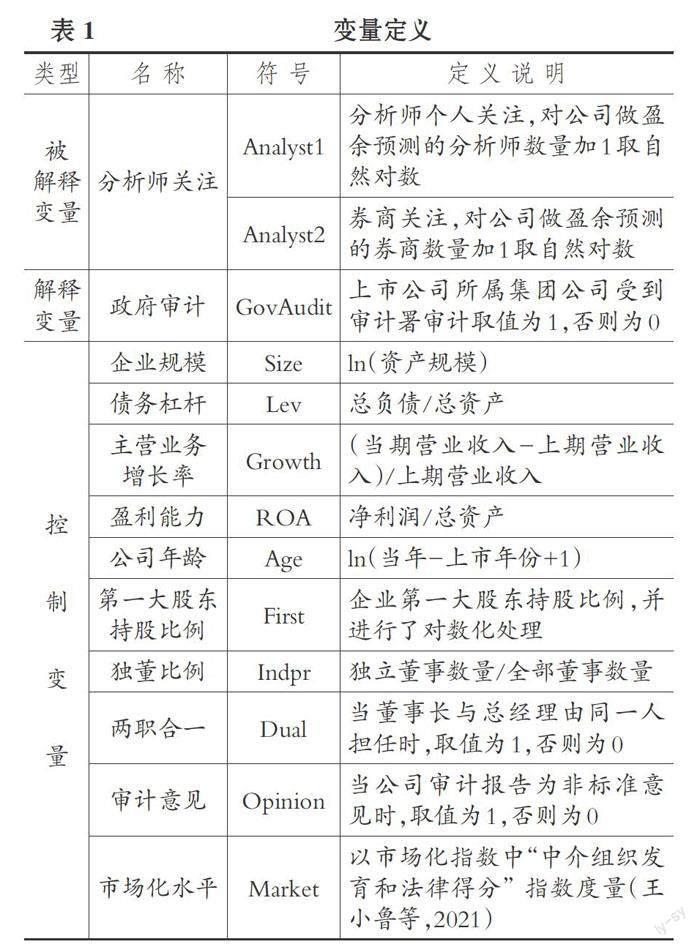

1. 被解釋變量。本文的被解釋變量為分析師關注。借鑒現有文獻的做法, 本文從兩方面對分析師關注進行度量, 一是分析師個體角度(董望等,2017), 二是券商角度(馬晨等,2013)。本文以跟蹤公司的分析師數量(Analyst1) 和跟蹤公司的券商數量(Analyst2) 構建主要變量。

2. 控制變量。本文借鑒陳文川等(2021)的研究, 控制了公司層面的財務變量、 治理變量、 審計意見變量和地區層面的市場化水平變量, 以及公司固定效應(Firm)與年度固定效應(Year)虛擬變量。具體變量及度量方式如表1所示。

四、 實證結果

(一)描述性統計

表2報告了主要變量描述性統計結果。分析師關注Analyst1的均值是2.817、 最大值是6.221、 標準差是1.522, Analyst2的均值是2.092、 最大值是4.060、 標準差是1.062, 表明樣本公司受到的分析師關注存在明顯差異, 分析師有選擇性地關注不同的上市公司。政府審計GovAudit的均值是0.069, 表明約6.9%的樣本企業受到了政府審計, 這為本文的實證研究提供了樣本條件。其余變量的描述性統計指標均分布于合理范圍內。

(二)主檢驗結果

表3報告了政府審計對分析師關注的影響結果。未加入控制變量時, 列(1)和列(3)的結果顯示, 無論是以Analyst1還是以Analyst2作為分析師關注的度量指標, 政府審計(GovAudit)的系數均顯著為負, 表明相對于未被審計的企業, 受政府審計的企業更少受到分析師關注。列(2)和列(4)報告了加入控制變量后的檢驗結果, 相關結果表明, 政府審計(GovAudit)的系數均顯著為負, 說明政府審計顯著減少了分析師對被審計企業的關注, H1得以驗證。此外, 政府審計對分析師關注的影響具有經濟顯著性。列(2)和列(4)中, 政府審計(GovAudit)的系數分別是-0.111和-0.094, 結合實驗組中分析師關注變量Analyst1和Analyst2的標準差分別是1.434和0.987(相關數據來自未報告的實驗組描述性統計結果), 可以計算出相比于未受政府審計影響的樣本, 受政府審計的樣本企業的分析師關注度分別低7.74%(0.111/1.434)和9.52%(0.094/0.987), 這突出反映了政府審計影響的經濟顯著性。以上結果說明政府審計對分析師關注行為的影響是重大而不可忽視的。

(三)平行趨勢檢驗

借鑒Bertrand和 Mullainathan(2003)的做法, 本文開展如下動態分析, 以檢驗政府審計前后樣本公司受到的分析師關注是否滿足平行趨勢。具體地, 構建七個類別變量分別反映審計前三年、 審計當年和審計后三年, 即Audit-3、 Audit-2、 Audit-1、 Audit0、 Audit+1、 Audit+2和Audit+3, 由以上變量代替GovAudit進行檢驗, 表4報告了平行趨勢檢驗結果。可以看到, Audit-3、 Audit-2和Audit-1的系數均不顯著, 而Audit0、 Audit+1和Audit+2的系數顯著為負, 說明本文研究設計不存在平行趨勢。此外, 在列(1)和列(2)中, Audit+3的系數均不顯著, 這也說明政府審計的影響隨時間推移而遞減, 因而政府審計中實行“回頭看”連續審計具有重要意義。

(四)穩健性檢驗

1. EBM檢驗。為避免主檢驗結論來自于樣本自身固有差異, 借鑒Chahine等(2020)的做法, 采用熵平衡匹配(EBM)方法對觀測值賦予權重,減少實驗組與控制組的固有差異。采用匹配后的平衡樣本重新進行檢驗, 結果如表5所示, 可見政府審計顯著減少了分析師關注, 說明主檢驗結論是穩健的。

2. 安慰劑檢驗。為了排除其他隨機因素對結論的影響, 本文借鑒Cao等(2022)的研究, 做了以下安慰劑檢驗。選擇未受政府審計的樣本, 從中隨機抽取樣本并假設其受到政府審計, 并向其隨機分配審計年份, 從而構造虛擬的處理組(FAudit)。表6報告了檢驗結果, 結果顯示政府審計(FAudit)的系數不再顯著, 說明本文的結論是穩健的, 即政府審計的確減少了分析師關注。

3. 剔除混雜效應。考慮到本文的結果可能受到其他外生事件的影響, 例如2013年開始的中央巡視監督。此外, 政府審計從2011年開始出現重復審計, 并在2012年發布審計報告, 但主回歸模型中僅考慮了首次審計的影響。為避免混雜效應, 本文僅選取2009 ~ 2011年的子樣本重新開展檢驗。表7報告了檢驗結果, 表明政府審計減少分析師關注的研究結論仍然是穩健的。

4. PSM-DID檢驗。本文進一步采用傾向得分匹配方法構造特征相近的實驗組與控制組, 并對配對后的樣本重新進行檢驗。具體地, 本文根據模型(1)中的控制變量, 采用1∶1最近鄰匹配法獲取匹配后樣本。對配對后的樣本重新進行回歸分析的結果如表8所示, 結果表明, 主要解釋變量政府審計(GovAudit)的系數顯著為負, 也即對于未被審計的上市公司, 在接受政府審計后分析師對其關注度顯著降低, 說明本文主檢驗結論是穩健的。

(五)機制檢驗

根據前文的理論分析, 上市公司受到政府審計后, 其經營管理中的問題會得到及時整改, 從而提高盈余的可預測性與信息透明度, 導致市場投資者對分析師信息需求降低, 同時分析師通過挖掘私有信息獲利的難度加大, 從而分析師會減少對政府審計后公司的關注。為檢驗這一機制, 借鑒溫忠麟和葉寶娟(2014)的辦法, 以Jones模型(Jones,1991)計算出盈余管理程度(DACC), 實證檢驗“政府審計 —— 盈余質量 —— 分析師關注”這一路徑。

表9報告的是“政府審計 —— 盈余質量 —— 分析師關注”這一路徑的檢驗結果。在列(1) ~ (3)中, 可以看到政府審計顯著降低分析師關注以及企業盈余管理程度。當DACC和GovAudit被同時放入模型中時, DACC 的系數顯著為正, 而GovAudit的系數顯著為負, 且列(2)中GovAudit的系數絕對值小于列(1), 結合Sobel檢驗結果, 說明政府審計確實通過影響盈余管理程度(DACC)從而減少分析師關注。類似地, 列(4) ~ (6)的結果也支持了盈余管理在政府審計影響分析師關注中的中介作用。這驗證了前文的路徑分析, 即政府審計通過降低企業盈余管理程度從而降低信息不對稱性這條路徑影響分析師關注度。

(六)橫截面分析

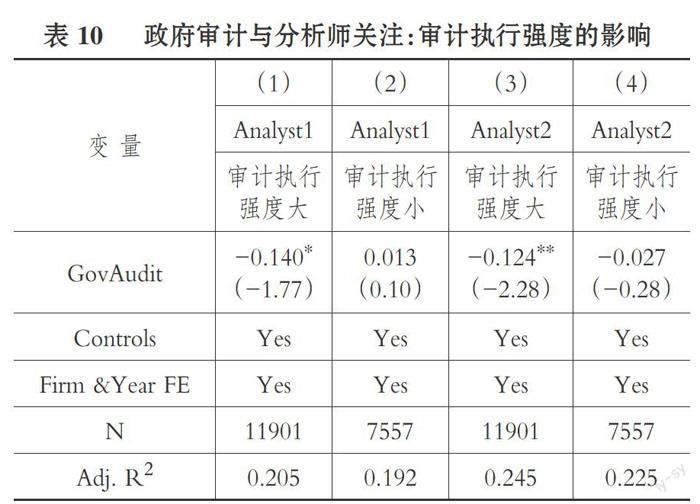

1. 政府審計與分析師關注: 審計執行強度的影響。在政府審計過程中, 雖然審計要求和標準是統一的, 但是審計的威懾功能卻因地方審計的執行力度不同而存在差異。一般而言, 公司被審計糾察識別的問題越多, 審計效果也越好(池國華等,2019)。因此, 有必要區分不同區域審計執行強度討論政府審計的影響。本文借鑒陳文川等(2021)的做法, 以地方審計機關移送司法機關人員數量度量審計執行強度, 并按照移送人員數量中位數將樣本劃分為審計執行強度大和強度小的兩組子樣本分別進行檢驗, 結果如表10所示。可以看到: 在審計執行強度大的樣本組, 政府審計對分析師關注的影響較大; 而在審計執行強度小的樣本組, 政府審計對分析師關注的影響并不明顯。這一結果說明政府審計對分析師關注的影響依賴于實際審計執行強度, 審計執行強度越大, 政府審計的影響也越突出。

2. 政府審計與分析師關注: 制度環境的影響。當前我國企業所處制度環境依然薄弱, 且各區域呈現制度環境不平衡的特點。企業的信息環境受到制度環境的制約, 制度環境越好, 信息效率也越高(肖華等,2016)。在較好的信息環境中, 當企業受到政府審計后, 投資者能夠更為快速地獲取信息, 預期對分析師的信息需求顯著降低。據此, 本文以王小魯等(2021)的市場化指數度量各區域的制度環境, 并按中位數將樣本劃分為制度環境好和制度環境差兩組, 分別檢驗政府審計對分析師關注的影響, 檢驗結果如表11所示。可以看到, 當企業所處區域制度環境較好時, 政府審計對分析師關注的減少效應更為顯著, 而當企業所處區域制度環境較差時, 政府審計對分析師關注的影響并不明顯。這一結果說明政府審計對分析師關注影響的溢出效應有賴于企業所處的制度環境與信息環境, 企業所處環境信息效率越高, 政府審計的影響越能有效傳遞至分析師。

3. 政府審計與分析師關注: 內部治理特征的影響。政府審計作為外部監督機制, 其作用的發揮還依賴于企業內部治理環境(褚劍和陳駿, 2021)。企業內部控制水平與企業內部治理水平密切相關, 因此, 本文區分不同內部控制水平分別檢驗政府審計作用的發揮。具體地, 以迪博內控披露指數(HICQ)度量公司內部控制水平, 根據中位數將樣本劃分為內控水平高組和內控水平低組。表12報告了分組檢驗結果, 可以看到, 當企業內控水平較高時, 政府審計對分析師關注的影響更顯著; 而當企業內控水平較低時, 這一影響則不顯著。以上結果說明, 政府審計對信息環境的改善與企業內部治理狀況密切相關, 治理環境越好, 政府審計的影響越能夠有效傳遞至投資者與分析師。

(七)進一步分析: 政府審計影響分析師關注的經濟后果

創新具有周期長和風險高的特點, 分析師關注會加強企業短期逐利動機, 從而抑制企業創新行為(He和Tian,2013)。黃志宏等(2022)基于我國企業并購事件的研究也同樣證實了分析師跟蹤的壓力效應, 并且隨著分析師跟蹤數量的增加, 壓力效應占主導地位。本文研究發現, 企業在接受政府審計后, 信息環境得到改善, 信息透明度顯著提升, 從而減少了分析師關注。那么在企業信息不對稱性降低同時分析師關注減少的情況下, 企業創新將如何變化?下面以企業研發投入占營業收入的比重度量創新投入(RD), 反映企業創新行為, 借鑒溫忠麟和葉寶娟(2014)提出的中介因子檢驗方法, 實證檢驗“政府審計 —— 分析師關注 —— 企業創新”這一傳導路徑, 以展示政府審計影響分析師關注的經濟后果。

表13報告了實證結果, 列(1)和列(4)的結果支持了政府審計對企業創新行為的積極影響, 列(3)和列(6)的結果說明分析師關注會抑制企業創新, 同時政府審計會促進創新行為, 結合列(2)和列(5)中政府審計對分析師關注的抑制作用, 可以得出政府審計通過減少分析師關注從而促進企業的創新投資。以上研究表明, 政府審計減少分析師關注的同時, 也緩解了分析師對企業創新的壓力效應, 從而促進了企業創新行為, 上述結果凸顯了政府審計在促進經濟高質量發展中的重要意義, 體現了政府審計的責任擔當。

五、 結論與啟示

(一)結論

本文以分析師關注為研究視角, 考察政府審計對資本市場中介的溢出效應。以2009 ~ 2017年審計署實施的央企審計作為外生事件, 構建多時點雙重差分模型, 檢驗了政府審計對被審計單位分析師關注的影響。結果發現: 政府審計顯著減少了被審計單位的分析師關注。進一步研究表明, 政府審計主要通過降低企業盈余管理程度、 提升企業的盈余可預測性、 降低信息的需求與供給從而減少分析師關注。研究還發現, 當公司所在地審計執行強度越大、 制度環境越好、 內部治理水平越高時, 政府審計對分析師關注的影響越顯著。此外, 政府審計在減少分析師關注的同時能夠緩解分析師關注對企業創新的壓力, 從而提高企業創新投資水平。本文基于資本市場中介的視角, 探討政府審計對分析師關注行為的影響及作用機理, 這為政府審計影響資本市場中介的研究提供了直接證據, 也為深入理解分析師關注行為的宏觀影響因素提供了思路。

(二)啟示

根據前文的研究結論, 本文得到以下政策啟示: ①充分認識和落實政府審計制度, 有效發揮審計功能: 進一步健全政府審計常態化制度, 推進國有資產審計監督全覆蓋, 促進企業建立長效風險抵御機制。②認識政府審計對資本市場多類經濟主體的正向溢出效應, 引領資本市場的良性發展循環: 政府審計對于資本市場信息中介具有正向篩選作用, 應強化審計成果應用, 健全審計成果利用機制, 充分發揮政府審計的經濟監督效能, 帶動資本市場各主體的良性發展循環。③充分發揮國家審計這一治理利器的良性引導作用, 以自我革命推進國家治理體系現代化: 政府審計應當以新發展理念為引領, 有效糾偏市場主體行為并防患于未然, 推動經濟發展方式轉變, 促進經濟社會高質量發展。

【 主 要 參 考 文 獻 】

蔡利,馬可哪吶.政府審計與國企治理效率 —— 基于央企控股上市公司的經驗證據[ J].審計研究,2014(6):48 ~ 56.

陳茹,張金若,王成龍.國家審計改革提高了地方國有企業全要素生產率嗎?[ J].經濟管理,2020(11):5 ~ 22.

陳文川,李文文,李建發.政府審計與國有企業金融化[ J].審計研究,2021(5):16 ~ 28.

池國華,郭芮佳,王會金.政府審計能促進內部控制制度的完善嗎 —— 基于中央企業控股上市公司的實證分析[ J].南開管理評論,2019(2):22 ~ 31.

褚劍,陳駿.審計監督、國資監管與國有企業治理 —— 基于審計官員國資監管背景的研究[ J].財經研究,2021(3):50 ~ 64.

褚劍,方軍雄.政府審計能夠抑制國有企業高管超額在職消費嗎?[ J].會計研究,2016(9):76 ~ 83.

褚劍,方軍雄.政府審計的外部治理效應:基于股價崩盤風險的研究[ J].財經研究,2017(4):133 ~ 145.

董望,陳俊,陳漢文.內部控制質量影響了分析師行為嗎? —— 來自中國證券市場的經驗證據[ J].金融研究,2017(12):191 ~ 206.

黃志宏,李善民,王彩萍,賴烽輝.分析師跟蹤對企業技術并購決策的影響研究[ J].會計研究,2022(1):129 ~ 143.

李小波,吳溪.國家審計公告的市場反應:基于中央企業審計結果的初步分析[ J].審計研究,2013(4):85 ~ 92.

李曉慧,蔣亞含.政府審計對注冊會計師審計的影響:“順風車”還是“威懾力”?[ J].會計研究,2018(3):78 ~ 85.

廖佳,蘇冬蔚.上市公司負面聲譽與分析師關注:“趨之若鶩”抑或“避之若浼”[ J].會計研究,2021(8):38 ~ 53.

劉家義.國家治理現代化進程中的國家審計:制度保障與實踐邏輯[ J].中國社會科學,2015(9):64 ~ 83+204 ~ 205.

柳光強,王迪.政府會計監督如何影響盈余管理 —— 基于財政部會計信息質量隨機檢查的準自然實驗[ J].管理世界,2021(5):157 ~ 169+12.

馬晨,張俊瑞,李彬.財務重述對分析師預測行為的影響研究[ J].數理統計與管理,2013(2):221 ~ 231.

王美英,付楠楠,霍宜君,曹源.國家審計影響分析師盈余預測準確度了嗎?[ J].審計研究,2021(5):61 ~ 71.

王小魯,胡李鵬,樊綱.中國分省份市場化指數報告(2021)[M].北京:社會科學文獻出版社,2021.

溫忠麟,葉寶娟.中介效應分析:方法和模型發展[ J].心理科學進展,2014(5):731 ~ 745.

肖華,張國清,李建發.制度壓力、高管特征與公司環境信息披露[ J].經濟管理,2016(3):168 ~ 180.

Barth M. E., Kasznik R., McNichols M. F.. Analyst coverage and intangible assets[ J].Journal of Accounting Research,2001(1):1 ~ 34.

Bertrand M., Mullainathan S.. Enjoying the quiet life? Corporate governance and managerial preferences[ J].Journal of Political Economy,2003(5):1043 ~ 1075.

Bhushan R.. Firm characteristics and analyst following[ J].Journal of Accounting and Economics,1989(2-3):255 ~ 274.

Chahine S., Colak G., Hasan I., et al.. Investor relations and IPO performance[ J].Review of Accounting Studies,2020(2):474 ~ 512.

Christensen D. M.. Corporate accountability reporting and high-profile misconduct[ J].The Accounting Review,2016(2):377 ~ 399.

Das S., Guo R. J., Zhang H.. Analysts' selective coverage and subsequent performance of newly public firms[ J].The Journal of Finance,2006(3):1159 ~ 1185.

He J. J., Tian X.. The dark side of analyst coverage: The case of innovation[ J].Journal of Financial Economics,2013(3):856 ~ 878.

Huang A. H., Lehavy R., Zang A. Y., et al.. Analyst information discovery and interpretation roles:A topic modeling approach[ J].Management Science,2018(6):2833 ~ 2855.

Jones J. J.. Earnings management during import relief investigations[ J].Journal of Accounting Research,1991(2):193 ~ 228.

(責任編輯·校對: 許春玲? 李小艷)

【基金項目】國家自然科學基金項目(項目編號:72272077);江蘇省高校哲學社會科學基金項目(項目編號:2022SJYB0354)