灰市場定價策略均衡分析

2023-06-19 11:42:02陳婷婷陳敬賢

電子科技大學學報(社科版) 2023年3期

□陳婷婷 陳敬賢 楊 惠

[合肥工業大學 合肥 230009]

引言

灰市場也稱平行進口,是指未經品牌所有者授權而在某地區銷售該品牌產品的一種“非正規”的銷售渠道[1]。與假冒偽劣商品不同,“灰市產品”是非官方渠道合法銷售的正版產品。由于兩個獨立市場之間存在價格歧視、成本差異以及關稅等因素,同一產品在不同國家的售價不同,從而為灰市投機者提供套利空間引發灰市場[2~3]。近年來,跨境電商和物流技術的迅猛發展,使得消費者搜尋和購買國外商品的成本下降,造成部分行業灰市場規模不斷增長[4]。根據《時裝商業評論》(BOF)報道,奢侈品行業灰市場規模在不斷擴大,諸多品牌授權分銷商將多余的庫存以折扣價或者批發價批量出售給灰市場。貝恩咨詢公司估計到2025年灰市場將占奢侈品行業總銷售額的25%[5]。在法律方面,許多國家都默許灰市場的存在,美國和歐洲最高法院的裁決也支持灰市場的合法性,認為灰市場的存在符合消費者的最大利益。比如美國最高法院Kirtsaeng v. John Wiley & Sons,Inc.判決案,支持一位泰國公民(Kirtsaeng)在泰國書店以當地零售價購買John Wiley & Sons出版的教科書,并在美國與授權經銷商競爭[6]。因此,在跨國供應鏈中考慮灰市場對企業的影響及應對灰市場定價策略具有重要的現實意義。

一、文獻綜述

在理論界,國外對灰市場研究起步較早,現有國內外文獻主要研究灰市場對供應鏈成員定價策略和利潤的影響,以及通過采取各種措施管理灰市場的發展。部分學者對灰市場持負面態度,主張采取策略抑制灰市場的發展。Ahmadi和Yang在集中化決策下,研究了灰市場如何影響制造商的定價和利潤,給出了確定性需求下制造商的定價策略[7]。隨后,Ahmadi等在文獻[7]的基礎上擴展至需求不確定情形下灰市場對制造商最優數量和定價策略的影響,證明了調整價格比降低產品供應量能更有效地控制灰市場活動[8]。 Li等分析了需求確定下零售商和灰市場在不同權力結構下對供應鏈決策和利潤的影響,表明抑制灰市場的發展可使制造商利潤提高[9]。胡斌等考慮零售商參與的灰市投機,研究通過管理售后服務質量來抑制灰市場,提高制造商利潤[10]。Srivastava和Mateen分析了灰市場存在的情況下,常見供應鏈協調合同對收費價格、訂購數量和利潤的影響,通過供應鏈合同設計遏制灰市場發展[11]。部分學者則持相反觀點,Shao等認為灰市場的存在可能增強供應鏈及其成員的獲利能力,從而激勵制造商對灰市場進行供應[12]。Yun提出灰市場存在下,制造商通過對授權產品提供增值服務而獲益[13]。Ahmadi等提出在一個制造商和一個零售商組成的供應鏈中,使用批發價格合同協調供應鏈更有效,并提出數量折扣合同能夠協調供應鏈的條件,表明灰市場存在時,協調供應鏈可以提高消費者的整體福利[14]。

另外,部分學者研究了不同渠道結構下灰市場對供應鏈利潤和消費者利益的影響。鑒于灰市場存在正向效應,部分學者主張從企業組織結構或不同子公司之間轉移價格角度等出發,通過有效的策略來管控灰市場,擴大其正向效應。洪定軍等構建了由制造商、授權分銷商及獨立灰市場組成的三階段博弈模型,研究授權分銷商參與灰市場投機對供應鏈系統的影響,以及供應鏈的協調契約[15]。Altug等研究了灰市場產品質量、制造商的批發價格以及消費者估值的異質性對供應鏈利潤的影響,表明灰市場參與價格競爭會降低主要市場的價格[16]。Cao提出制造商可以通過制定質量決策來管理灰市場,發現灰市場可以促使制造商提高產品質量[17]。蔣忠中等分析了灰市場存在的非對稱信息下,制造商的質量披露和定價策略,得出即使制造商獲得信息優勢仍不一定獲得更高利潤,制造商的利潤不總是受到灰市場的影響[18]。Iravani等認為適當地提供服務可以提高制造商的利潤且服務的差異化有助于實施價格歧視策略[19]。Huang等研究了多個相互競爭的灰市場對制造商決策的影響,包括分銷策略、質量設計、價格和利潤,證明制造商可以使用不同策略來減輕灰市場的負面影響[20]。楊鋒等研究了制造商提供差異化服務和零售商參與灰市場對供應鏈利潤的影響[21]。Zhang和Feng研究了灰市場存在時兩個不同市場的定價決策,以及兩個市場之間的價格差異對灰市場及企業利潤的影響[22]。上述文獻對灰市場定價策略具有重要的借鑒意義,但尚未涉及兩個完全競爭企業與第三方獨立灰市投機者條件下灰市場的定價策略問題。

綜上,圍繞灰市運營決策等問題,研究兩個完全競爭的跨國企業,在兩個獨立市場競爭,當國外市場出現灰色投機者的情況下,探討低價市場規模及產品競爭激烈程度對灰市場的定價決策的影響。主要貢獻在于:(1)利用Cournot模型證明了灰市場的定價策略對企業定價及利潤有顯著影響;(2)考慮企業采用批發價和零售價兩種策略,驗證了市場規模和產品競爭程度決定了企業采用何種定價策略,獲得相應的管理啟示。

二、模型設計

考慮市場上存在兩個銷售同質產品的企業,分別稱為企業i(i=1,2)和 企業j(j=3-i)。兩個企業分別在兩個獨立市場競爭,由于不同市場間存在差異使得企業在兩個市場的零售價不同,我們假設市場價格較高的為國內市場,市場價格較低的為國外市場。因此,灰市投機者從國外市場購買產品轉移到價格較高的國內市場銷售。進一步假設企業國內市場和國外市場是分散決策且邊際成本為零,灰市投機者將從國外市場購買的產品轉到國內灰市場進行銷售所產生的運輸成本忽略不計。

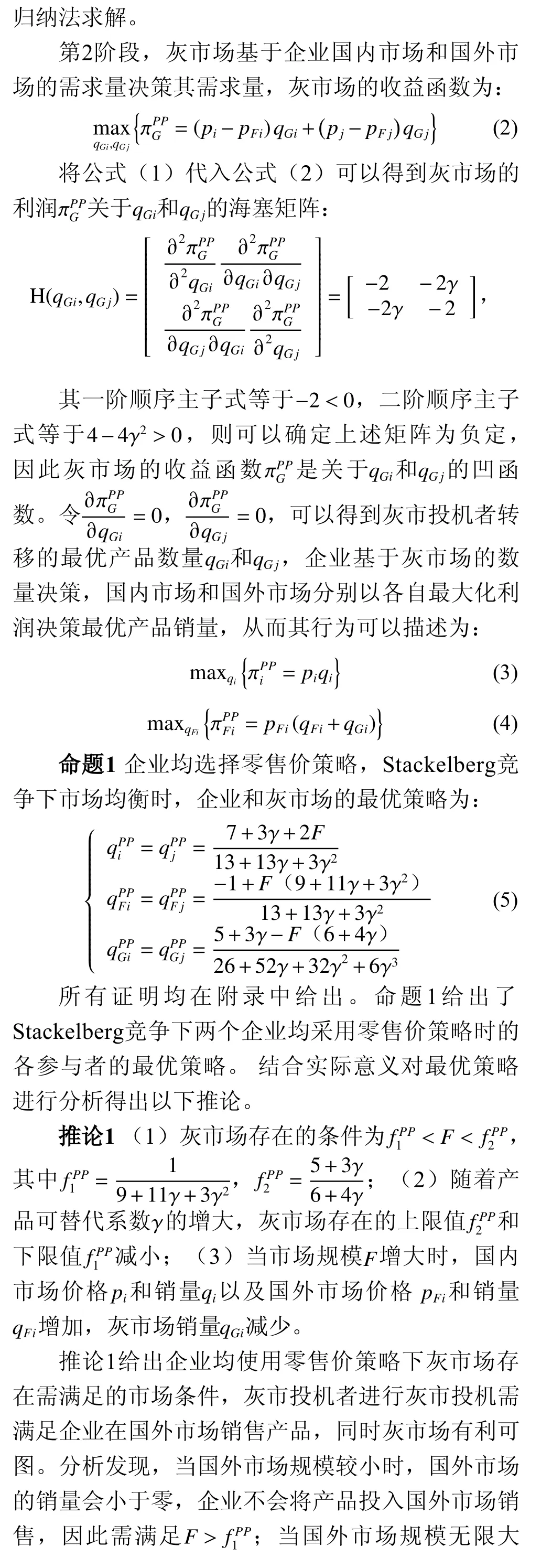

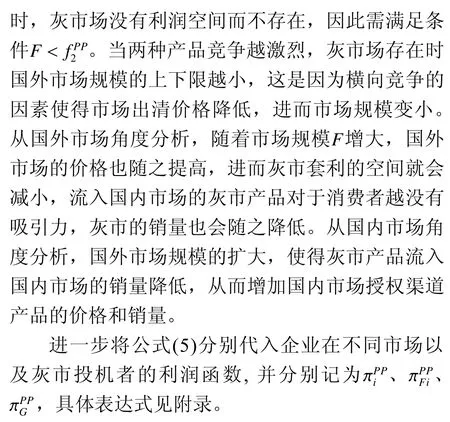

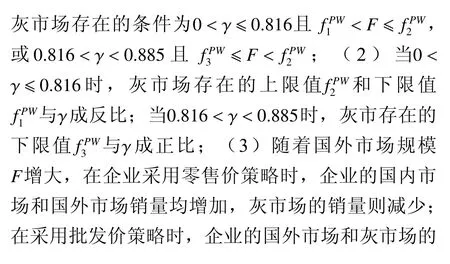

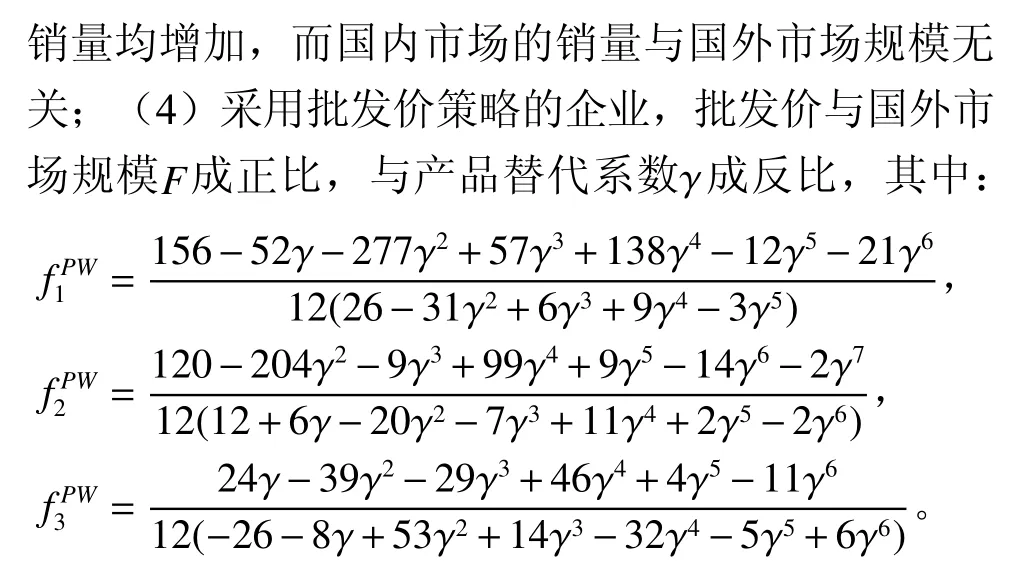

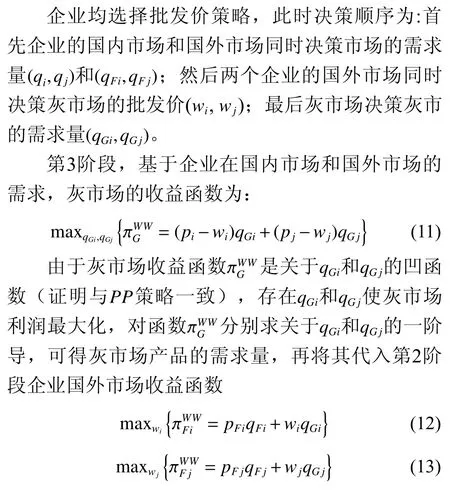

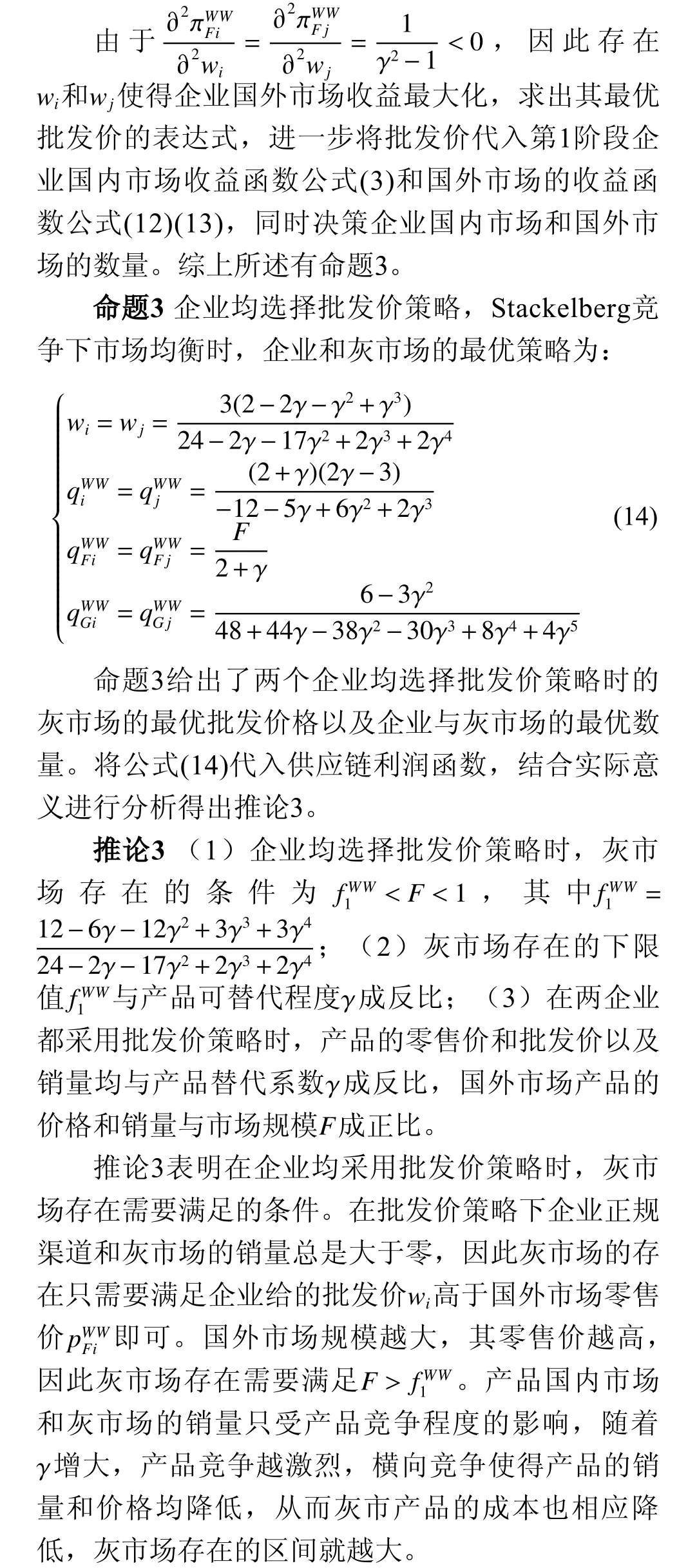

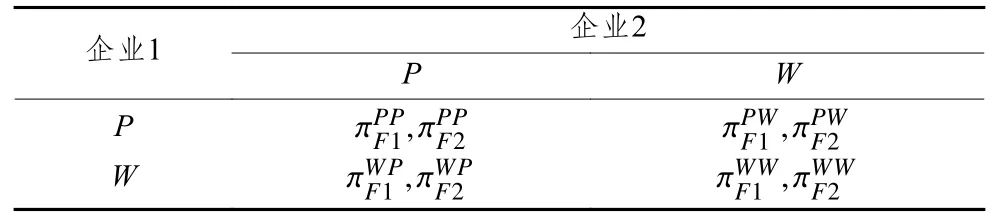

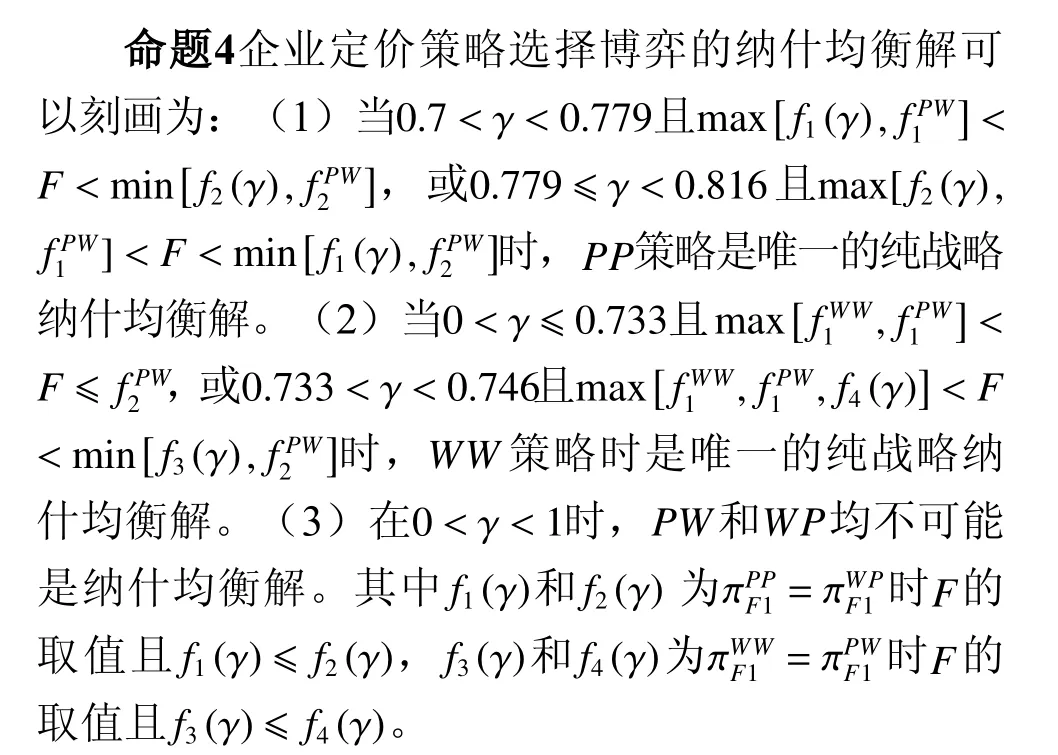

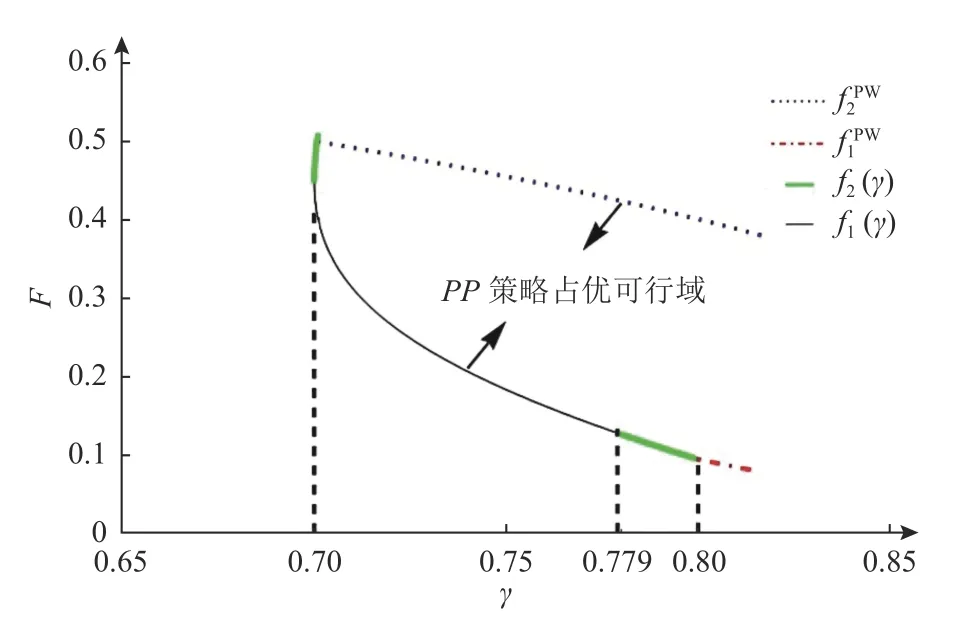

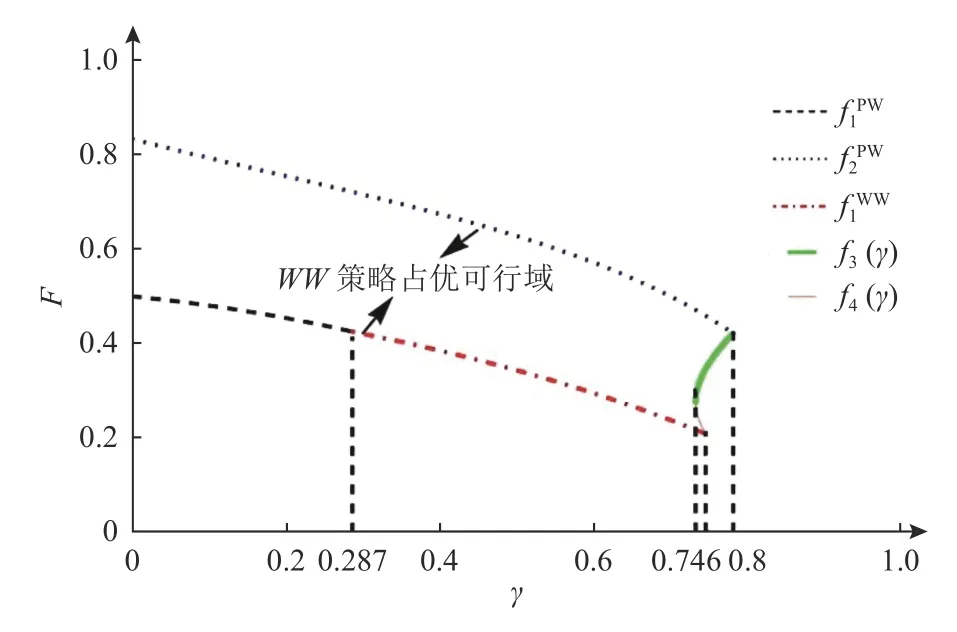

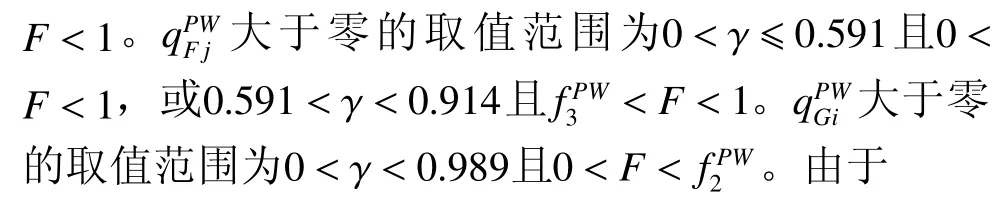

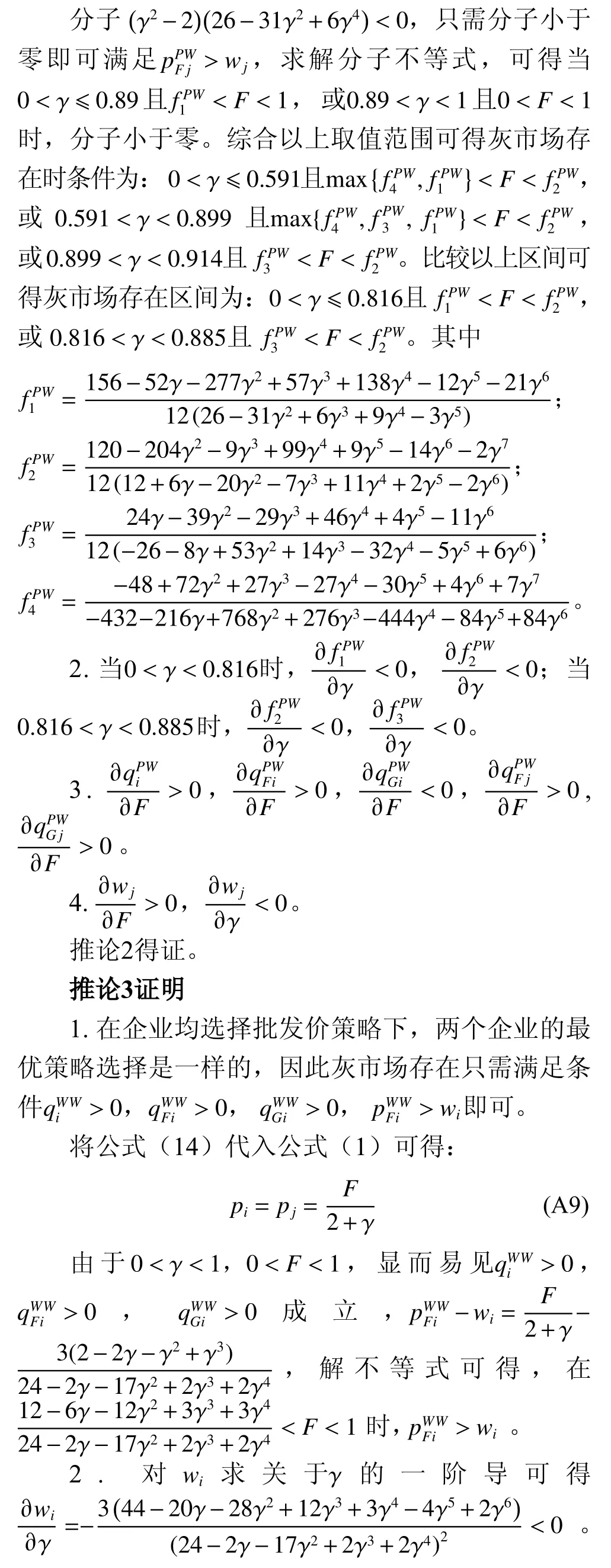

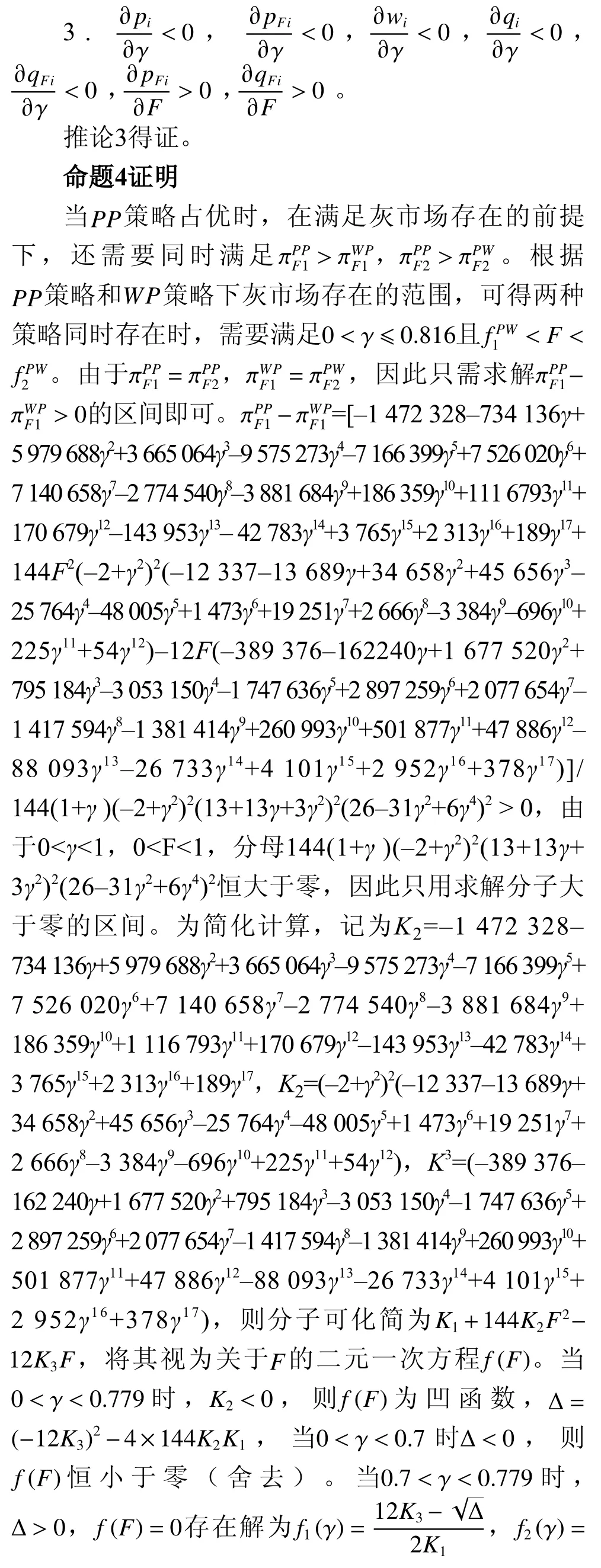

不同市場間存在的差異給灰市投機者帶來套利機會。假定灰市投機者將產品從國外市場運往國內市場銷售,國內市場的正規渠道產品與灰市產品進行數量競爭,其中國內市場規模標準化為1,國外市場規模取F(0 其中pi、pFi為不同企業分別在國內市場和國外市場的銷售價格;qi、qj表示不同企業產品在國內市場的銷量;qFi、qFj則為不同企業產品在國外市場的銷量;qGi、qGj為灰市投機者轉移的產品數量; γ (0<γ<1)為替代系數,可表征兩類產品的差異程度, γ 越接近1則代表兩種產品差異越小。下標i為 企業i產品相對應的指標;下標j為企業j產品相對應的指標。 考慮兩種典型的灰市場定價策略:零售價策略和批發價策略。零售價策略指的是國外市場以零售價將產品銷售給灰市場。而批發價策略是指國外市場給灰市場一個批發價,以低于零售價的價格將產品出售給灰市場。記零售價策略為P,批發價策略為W,則兩寡頭企業的戰略選擇存在四種組合:PP、WP、PW和WW,其中第一個位置表示企業1選擇的策略,第二個位置則為企業2選擇的策略。在既定產品風險下分析企業灰市場定價策略選擇的均衡行為。 假設企業的國內市場與國外市場分別以自身利益最大化為決策目標,即分散化決策。在該模型中各參與者的決策次序為:(1)兩家企業國外市場決策給灰市場批發價策略或零售價策略;(2)兩家企業國內市場和國外市場同時進行產量決策,確定(qi,qj)和 (qFi,qFj);(3)若企業國外市場選擇批發價策略,則國外市場對給灰市場的批發價格進行決策;(4)灰市場對從國外市場轉移到國內市場銷售的產品數量(qGi,qGj)做決策。 推論2表明在兩個企業分別使用零售價策略和批發價策略時,灰市場存在不僅要滿足企業國外市場銷量和灰市場銷量均為正,還要考慮批發價wj要低于零售價。當兩種產品差異性越小,產品競爭越激烈時,產品的橫向競爭使得灰市套利空間很小,采用批發價策略企業的國外市場會降低灰市場的批發價,企業國外市場零售價與批發價的差異就越大,隨著 γ的增大,即使企業國外市場規模較小也會有利潤空間,從而灰市場上下限也會降低,灰市場存在的區間就會減小。當國外市場規模增大時,在零售價策略下,企業市場銷量會隨著F的增大而增加,從而從灰市場渠道購買的銷量減少,這與現實情況一致。在批發價策略下,由于企業給比灰市場產品更低的價格,使得灰市場的銷量會增加,從而企業市場的銷量也隨之增加,企業給灰市場的批發價也會隨國外市場規模的增大而提高。因此,對于企業來說,灰市場并非有害而無利,因為灰市場在蠶食原有國內市場收益的同時也提高了企業產品的總需求。 前面研究分別給出了不同定價策略下的均衡解,并求出了灰市存在的條件。在博弈的第一階段,兩寡頭企業面臨定價策略的選擇,各參與人需要比較兩種策略下的支付來確定選擇何種定價策略。在完全信息假設下,該階段的博弈可以利用表1所示的 2×2支付矩陣來刻畫。命題4描述了該博弈的純戰略納什均衡。 表1 定價策略組合 命題4總結了企業不同定價策略下的均衡,分別給出了兩企業均選擇零售價策略,也即戰略組合PP策略占優時,產品可替代系數和國外市場規模的區間范圍,以及兩企業均選擇批發價策略,也即戰略組合WW策略占優時,產品可替代系數與國外市場規模的可行域。根據命題2可知,兩企業選擇不相等的批發價策略,也即WP或PW,這兩種策略本質上是完全對等的。當PP策略占優時同時滿足,其可行域如下圖1所示。 圖1 PP策略均衡區域 由圖1可以發現假設國外市場規模較小,當產品競爭程度比較激烈時,PP策略將成為納什均衡。隨著 γ 的增大,PP策略占優的區間也會增大,而當 γ 越接近于1時,企業使用不同定價策略下灰市場的需求數量閾值越小,當 γ 超過0 .816時,灰市場的需求數量為負值,此時混合策略WP和PW均不存在。當WW策略為納什均衡時,需要滿足,可行域如下圖2所示。由圖2可以發現當國外市場規模較大,而產品可替代系數較小時,WW策略將取得納什均衡,當 γ 低于0 .782時,兩企業均選擇批發價策略利潤高于兩企業選擇不同定價策略,在WW策略取得均衡時,隨著產品替代程度越高,國外市場需求越低,因此在以上可行域,企業定價決策更傾向于采用批發價策略。命題4的結論可以為企業選擇灰市場定價策略提供方法性借鑒。 圖2 W W策略均衡區域 由于商業實踐中關于企業在管理灰市場時使用批發價策略的案例出發,考察了兩個競爭性企業選擇灰市場存在下的定價戰略策略問題。在Stackelberg模型框架下,首先考慮灰市場存在下企業可以選擇批零售價策略和批發價策略兩種策略,并在四種戰略組合下研究定價決策的納什均衡及其存在條件,并給出四種戰略組合所對應的均衡結果。進一步,討論了企業對灰市場定價決策的納什均衡,得到了定價決策組合的最優均衡解,即當兩企業均采用批發價策略占優時,產品競爭程度較低且國外市場規模較大,隨著產品競爭程度越激烈,國外市場規模越小。當兩企業均采用零售價策略占優時,產品競爭程度比較激烈且國外市場規模較小。突出國外市場規模和產品競爭程度是決定企業是否選擇批發價策略的關鍵要素,這些結果對于實際企業在面臨灰市場定價決策戰略具有一定的價值和意義。 以上研究還存在一些不足,主要體現在:(1)在討論定價策略時沒有考慮兩家企業成本差異問題,這主要是因為成本差異將會導致均衡結果具有復雜的解析形式,不易于進行比較分析。未來的研究可進一步考慮不同企業之間的成本差異對于定價策略選擇的影響。(2)僅考慮了兩個企業競爭情形,考慮兩個不同定價策略對制造商利潤的影響。未來研究可進一步引入產品質量、消費者心理因素、庫存和運輸成本等因素,考慮在多個競爭企業的Stackelberg模型下討論企業應對灰市場的定價戰略決策。 附錄三、均衡分析

(一)企業均選擇零售價策略

(二)企業 i 選擇零售價策略企業j選擇批發價策略

(三)企業均選擇批發價策略

(四)均衡定價策略

四、結束語

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

Coco薇(2015年1期)2015-08-13 02:23:50

時代英語·高三(2014年5期)2014-08-26 02:49:51

玩具(2009年10期)2009-11-04 02:33:14