碳風險與企業績效研究綜述

2023-06-22 20:20:46黃莉張冰瑩

中國集體經濟 2023年19期

黃莉 張冰瑩

摘要:面對日益嚴重的環境問題,與碳有關的話題愈發受到大眾的關注,各國政府相繼出臺了一系列政策。隨著我國“雙碳”進程向縱深邁進,作為承接“碳中和”戰略的主力軍,與碳相關的新法規和政策會對相關企業產生很大沖擊,使得其在未來可能會受到包括政策本身在內的各種不確定因素的影響,即碳風險,從而影響企業績效。因此,文章以碳風險的含義、度量方法相關文獻為起點并進行總結,進而分析碳風險對企業績效的影響路徑,在此基礎上,指出當前研究存在的問題,以期為未來研究及“雙碳”目標的實施提供幫助。

關鍵詞:碳風險;企業績效;文獻綜述

隨著2015年12月《巴黎協定》的簽署,全球氣候治理工作進入了新階段,以碳排放為代表的溫室氣體大量排放引致的氣候變暖問題越來越受到各國政府、企業和投資者等多方關注。我國在2020年9月的聯合國大會上就已提出了“雙碳”目標,黨的二十大報告也明確指出,立足我國能源資源稟賦,積極穩妥推進“碳達峰”“碳中和”,積極參與應對氣候變化全球治理。同時,各省市地區也接連出臺了一系列地方性碳達峰行動方案,“低碳”一詞頻繁出現在大眾的視野。圍繞碳中和制定的相關政策,極大地改變了相關企業的發展環境,在如火如荼開展氣候治理的過程中,企業作為碳排放的主體,面臨著排放監管、原材料價格不確定性風險、稅收、聲譽風險及可再生能源推廣和使用過程中的技術和成本風險,碳排放產生的氣候變化相關風險已經成為當今的重大挑戰之一。

在這樣的背景下,與碳有關的風險愈發受到大眾的關注,這便是文獻中經常提到的“碳風險”。碳風險可以從以下兩點理解:第一,碳排放導致的氣候變化與相關的物理因素,以及由環境政策規制引起的企業轉型,都會使企業價值發生較大的變化。第二,對于高碳排放的行業,尤其是依賴傳統能源的企業,其未來的現金流量也會因為政策法規、管理層碳風險意識等問題受到很大的影響。目前,碳風險等相關問題已經引起了理論界與實務界的重視,但專門針對碳風險與企業績效的研究還相對較少。因此,本文將通過文獻綜述的形式,對國內外學者在碳風險與企業績效的相關研究成果進行歸納和整理,從而希望對相關方面的研究起到一定的參考作用,并從企業的角度出發,對碳風險的未來研究方向進行了展望,最后希望能為我國碳達峰、碳中和的戰略部署的實施提供一些幫助。

一、關于碳風險的文獻梳理

(一)有關碳風險含義的研究

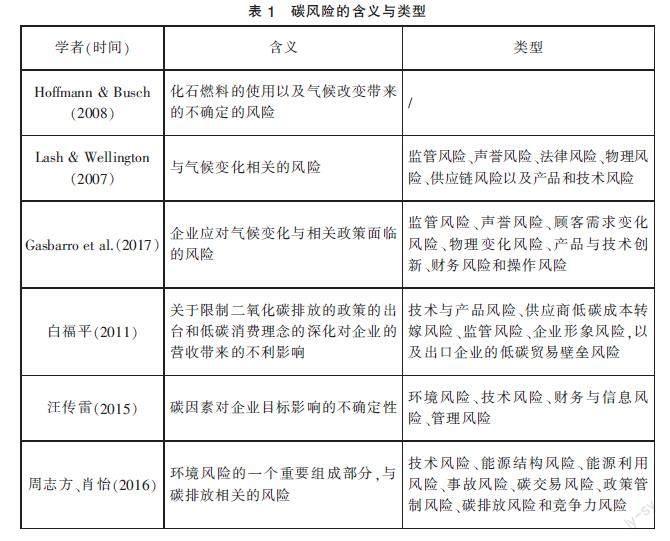

Labatt & White(2007)率先明確了碳風險的含義,且在此基礎上展開探討。他們提出,碳風險是由三個相互獨立但有聯系的部分構成,分別是監管風險、商業風險與物理風險。監管風險即現階段和未來受到碳相關法規政策影響的風險,其影響途徑包括碳排放成本、碳排放交易機制等,進而影響企業績效。而商業風險主要表現在企業層面,可能會因為碳的相關問題影響企業信貸、聲譽以及面臨相應的法律風險,從而使企業的市場表現、競爭力以及未來現金流。物理風險則是由于氣候事件的發生,如洪水、暴風、干旱等問題導致企業經營的風險。隨后,Hoffmann & Busch(2008)將碳風險總結為化石燃料的使用以及氣候改變帶來的不確定的風險。再者,Lash & Wellington(2007)將碳風險分類為六種不同的風險,分別是監管風險、聲譽風險、法律風險、物理風險、供應鏈風險以及產品和技術風險。不僅如此,在此后的研究中,學者們從不同的角度進一步明確了碳風險的含義。Subramaniam et al.(2015)基于前人的研究,認為碳風險包括合規風險、經營風險、戰略風險、聲譽風險和報告風險。還有,Gasbarro et al.(2017)將碳風險分為監管風險、聲譽風險、顧客需求變化風險、物理變化風險、產品與技術創新、財務風險和操作風險。

國內關于碳風險的研究較為滯后,關于碳風險含義的研究大多借鑒國外相關研究。王遙(2010)提出,我國企業面臨的碳風險來自國內政策下的管制風險、國際政策的強制減排風險以及國際低碳政策下的“邊界措施”風險。白福平(2011)基于企業內部價值鏈分析,認為企業碳風險包括技術與產品風險、供應商低碳成本轉嫁風險、監管風險、企業形象風險,以及出口企業的低碳貿易壁壘風險。除此之外,杜麗娟等學者(2014)認為,企業所面臨的碳風險極有可能來自企業外部的政策管制風險和利益相關方連帶轉嫁風險,也可能來自企業內部碳風險。汪傳雷(2015)經過歸納整理,將物流企業碳風險分為環境風險、技術風險、財務與信息風險、管理風險四類風險。周志方和肖怡(2016)則將碳風險分為技術風險、能源利用風險、政策管制風險、碳排放風險等8種風險進行后續研究。表1列示了具有代表性的碳風險的含義和類型。

(二)有關碳風險度量方法的研究

目前,已有的研究主要基于歐洲碳交易的價格波動率,城市數據的碳交易價格指數,企業碳排放、溫室氣體總排放量除以銷售收入、因碳排放違規受到的懲罰及其類型,還有基于廢水排放量、二氧化硫排放量等廢料排放量構建的綜合污染物排放強度指數等對碳風險進行度量。

通過歸納整理,現有文獻度量碳風險的方法大致有以下兩種。一種是直接通過碳排放量或碳排放水平進行衡量。例如,Bose et al.(2021)通過研究發現,高碳排放量的企業被處罰的風險更大,還有可能因為碳風險引發企業內部的風險。還有部分研究從 MSCI ESG評級中獲得碳排放等級,進而對企業面臨的氣候風險敞口進行度量(Choi et al.,2020)。另外一種是利用碳排放強度進行衡量。碳排放強度是根據單位營業收入、資產等的碳排放量衡量企業碳風險,這樣就可以使規模不同的公司進行比較,而不是僅因為碳排放量的數值大小進行處罰。另外一種是利用碳排放強度進行衡量。比如,Shive & Forster(2020)的研究中就是以企業營業收入與碳排放量的比值作為碳排放強度進行衡量。除此之外,Ilhan et al.(2021)從相對于公司股票市場價值的角度衡量碳排放量,研究表明,應將市場價值等指標納入未來氣候監管的成本;當碳排放量達到一定時,市場價值高的企業比市值低的企業面臨的保護成本更大。

從國內來看,學者們對碳風險度量方法的研究大多基于國外學者的研究成果,并結合我國資本市場的實際情況進行創新。例如,沈洪濤、黃楠(2019)在研究中采用了碳排放強度,結果顯示碳排放權交易能短期提升低碳排放強度企業的價值。同樣,鐘廷勇和馬富祺(2022)也同樣使用碳排放強度數據,來體現企業的碳排放水平進行后續研究。此外,學者們也不只拘泥于用給定的數據對企業碳風險進行評估,杜麗娟等學者(2014)選擇一個特定的鋼鐵企業作為研究對象,利用模糊綜合評價模型評估企業碳風險,探究哪類碳風險因素對企業影響最大。周志方、肖恬(2016)則從機器學習的角度,利用SVM模型對碳風險進行評估預警。

二、關于碳風險影響企業績效的文獻梳理

目前直接研究“碳風險”影響企業績效的文獻不多,經過對當前與碳風險有關的企業績效的研究資料加以總結,可以看到學者大都基于實證的角度,并且主要是從碳排放、碳披露和碳排放權交易與企業績效的關系等方面展開的研究。

(一)碳排放與企業績效

現階段,關于碳排放與企業績效的研究主要有兩種說法:一種是企業通過減排措施,降低了企業的碳風險水平,從而提高企業在資本市場中的競爭力(Gallego-álvarez et al.,2015);另一種則表示減排行為的實施,會增加企業的減排成本,進而對企業績效產生不利影響(Lewandowski,2017)。所以,對于減少碳排放對企業績效的影響在學術界尚無定論。比如,有學者選擇汽車行業為研究對象,發現碳排放和企業績效,尤其是財務績效之間有明顯的反向關系,同時隨著碳風險的升高,當企業實施減排行為時,會對企業績效有一定的消極影響(Palea & Santhià,2022),這一研究表明對于高碳排放的企業來說,會因為減排行為的實施,增加企業的成本壓力,從而對企業績效產生負面影響。

但是,多數學者認為碳排放的減少對企業績效,特別是財務績效存在積極的影響。比如,Bǎtae et al.(2021)站在商業銀行的角度,選取了39家歐洲銀行從2010-2019 年的數據,發現銀行的減排量與財務業績之間有著正相關關系,此外,在一定程度上銀行治理體系質量的提高會對其財務業績產生負面影響。還有學者利用環境績效,通過1095家美國公司2004-2008年的縱向數據,研究了碳風險在短期和長期間如何影響企業績效,他們認為,改善企業環境績效會使短期財務績效指標資產回報率下降,盡管如此,改善企業環境績效存在潛在長期價值,這表現為托賓q值的增加(Delmas et al.,2015)。不僅如此,不少學者也直接研究了碳排放對企業績效的影響。Laskar Najul et al.(2022)利用年度報告和環境報告的數據,研究了2016-2021年孟買證券交易所上市的100強企業,發現碳排放對企業績效的影響是負面的。

另外,也有學者在研究碳風險與企業績效關系的過程中加入調節變量。例如,Muhammad Nurul et al.(2022)在研究碳排放與企業績效的關系時加入調節變量代理成本,發現當市場對企業的環境決策作出負面反應時,高代理成本加劇了高碳排放對企業績效的不利影響。王新媛(2020)以高污染行業為樣本,通過實證研究發現,媒體正面報道削弱了碳風險對企業績效的影響,而負面報道加劇了這一影響。

(二)碳披露與企業績效

對于企業的碳披露行為,Solomon & Lewis(2002)通過研究發現,激勵企業披露與碳有關環境信息的因素是政策法規的需要以及提升企業在資本市場中的價值。現階段,碳披露成為學者們研究的一大熱點,Parvez Alam et al.(2021)通過研究綠色創新報告(GIR),發現企業在碳披露的同時也向大眾傳遞了企業的減排行為,這可能會提高企業可持續發展的績效,從而影響企業績效。目前關于碳披露對企業績效的影響還沒有統一的結論。譬如,Tahat & Mardini(2021)利用富時350指數(FTSE 350)中非金融企業的碳披露數據,研究發現碳披露能有效提升企業的碳績效,碳績效作為中介變量,從而在一定程度上使碳披露正向影響企業財務績效。但是,從Siddique et al.(2021)的研究可以看到碳披露在短期對企業績效的影響是負面的,從長期來看,兩者又存在正相關關系。

國內學者在碳披露對企業績效的影響方面的結論與國外學者是一致的。例如,田宇和宋亞軍(2019)選擇我國重污染行業的企業作為研究對象,發現隨著重污染企業碳信息披露質量的提高,企業績效也隨之有明顯提升,同時盈余管理質量作為調節變量,能夠顯著增強碳信息披露質量對企業財務績效的影響作用。另外,許文靜等(2022)也有相同的結論,他們認為碳披露通過融資成本這一中介變量,可以明顯提升企業財務績效。另一種觀點則認為碳披露對企業績效的影響是負面的。比如,陶克濤等(2020)采取2012-2017年67家重污染企業的數據進行實證檢驗,表明企業環境信息披露與企業績效存在負相關關系,同時企業成本費用利潤率和公眾關注度可以正向調節企業環境信息披露與企業績效之間的關系,有利于企業在披露碳環境信息后提高企業績效。而宋曉華等(2019)通過研究發現,從短期來看,碳信息披露會抑制企業價值增長,從長期市場價值看,碳信息披露對企業價值有正向促進作用,同時企業所面臨的公共壓力越大,對于企業碳信息披露價值效應的調節作用越顯著。

(三)碳排放權交易與企業績效

碳排放權交易也叫作碳交易,這一概念是由經濟學家戴爾斯在20世紀90年代率先提出的,其含義是企業把污染物排放的權利商品化,使其可以在市場上進行交易。國外的碳排放權交易市場的啟動早于國內數年,其中歐盟于 2005 年率先啟動碳排放交易市場,而我國在2021年才正式啟動。Zakeri et al.(2015)通過研究發現,盡管碳交易機制還不完善,但在其約束下,供應鏈中的碳排放產生、成本和服務水平方面有著較好的績效表現,進而會對企業績效產生積極作用。除此之外,Antoine et al.(2023)研究了歐盟排放交易體系(EU ETS)對碳排放和經濟績效的影響,同時發現受到監管的企業利潤沒有重大影響,但收入和固定資產會增加。

從國內來看,近些年研究碳排放權交易對企業績效影響的文獻逐漸增多。例如,周暢等(2020)以2008-2017年我國A股上市公司為研究對象,發現碳排放權交易的實行,可以顯著提高企業績效。同時,有研究表明,碳排放權交易可以通過技術創新、融資成本等中介變量提高企業績效,特別是對受約束程度高的企業和國企,提升效果更加明顯(林志宏等,2022)。此外,陽秋林等(2023)研究了碳排放權交易在研發投入與企業績效間的調節作用,發現企業通過碳交易能夠明顯抑制研發投入對企業績效的消極作用;同時,這種影響在低碳排放企業中更為顯著。

三、結論與展望

(一)研究結論

隨著學術界對碳風險關注度的與日俱增,關于碳風險與企業績效的研究也逐漸增多,本文通過對相關文獻的整理歸納,總結出以下兩點結論。

第一,碳風險是指化石燃料的使用以及氣候改變帶來的不確定的風險,并且其傳導途徑體現在企業轉型過程以及物理風險方面。同時,現階段的研究在碳風險度量方法的選擇上,主要是利用企業或有關網站披露或測算的碳排放數據進行直接度量,或是采取碳排放強度這一相對數進行度量,也有少部分研究運用相關模型和數學方法構建了適合特定行業的碳風險評估模型進行度量。

第二,在碳風險對企業績效的影響方面,目前的研究主要是從碳排放、碳披露以及碳排放交易權的角度分析對企業績效的影響。對于碳排放對企業績效的影響,多數學者認為碳排放對企業績效的影響是負面的,同時減少碳排放會對企業績效有提升作用。而在碳披露對企業績效的影響方面,存在兩種觀點,一種是碳披露與企業績效存在正相關關系,另一種則是認為碳披露會對企業績效產生不利影響。同時,對于碳排放權交易對企業績效的影響,主要可以從推動技術創新、減緩融資約束的角度提高企業績效。

(二)研究展望

由于碳風險相關概念的提出時間較短,對于碳風險與企業績效關系的研究尚處于起步階段,還不夠深入,需要后續進一步完善和發展。通過上述分析,本文提出下述展望與建議。

一是碳風險的度量方法。因為現有文獻采取的碳排放數據大多是企業自發性地披露數據,存在一定的選擇偏差,客觀性不足。而針對ESG評分,它適用的企業有限,并且覆蓋的時間不夠長,在碳風險的度量上不夠準確。故此,在以后的研究中可以站在價值鏈的角度,分析碳風險在上游、中游和下游企業的影響路徑,綜合考慮國家政策調控、消費者行為選擇等因素的同時,加強碳風險的直接和間接影響,采用機器學習等技術,建立更為全面、多維度的統一的碳風險度量方法。

二是實證研究角度的選擇。現階段碳風險的實證研究大多從氣候變化出發研究社會經濟的發展,從微觀角度對碳風險進行研究的文獻相對較少,另外對于碳風險與企業績效關系的研究也為數不多。因此,在接下來的研究中可以考慮直接從碳風險入手,將其對企業績效影響的研究范圍擴大,不只局限于財務績效、環境績效等方面,加入非財務績效的因素進行探討。

三是立足我國國情進行研究。目前學術界雖然有不少關于碳風險的文獻,但是由于我國對碳風險的研究比國外晚,在碳風險對企業績效的影響方面大多集中在對企業財務績效的影響,并且關于碳風險對企業績效的影響還沒有統一的結論。因此,后續的研究在吸取國外優秀成果的同時,需要結合我國的國情,拓寬獲取數據的渠道,站在不同維度分析現階段國內碳風險的現狀,從而展開碳風險對企業績效的研究,為實現“雙碳”目標,促進資本市場平穩健康發展提供一定的理論依據和實踐指導。

參考文獻:

[1]Volker H.Hoffmann and Timo Busch.Corporate Carbon Performance Indicators[J].Journal of Industrial Ecology, 2008,12(04):505-520.

[2]白福萍.低碳經濟環境下的企業風險及應對措施[J]財會月刊,2011(09):91-93.

[3]Sophie A Shive and Margaret M Forster.Corporate Governance and Pollution Externalities of Public and Private Firms[J].The Review of Financial Studies,2020,33(03):1296-1330.

[4]鐘廷勇,馬富祺.企業數字化轉型的碳減排效應:理論機制與實證檢驗[J].江海學刊,2022,340(04):99-105.

[5]Bǎtae,O.M.et al.,The relationship between environmental,social,and financial performance in the banking sector:A European study[J].Journal of Cleaner Production,2021,290,125791.

[6]宋曉華,蔣瀟,韓晶晶,等.企業碳信息披露的價值效應研究——基于公共壓力的調節作用[J].會計研究,2019,386(12):78-84.

(作者單位:西安石油大學經濟管理學院)