ESG評級能影響審計師意見決策嗎?

2023-06-22 20:20:46鐘杰可萬國超

中國集體經濟 2023年19期

鐘杰可 萬國超

摘要:文章基于和訊網公布的上市公司ESG評級數據,實證檢驗了企業ESG評級對審計師意見決策的影響。實證結果顯示,企業ESG評級高,該公司更易被出具標準無保留審計意見;影響機制表明,內部控制質量起到部分中介作用;機構投資者持股對企業ESG評級和審計意見的中介效應具有調節作用。通過一系列穩健性檢驗后,以上結論仍成立。文章為企業提高ESG表現、審計師意見決策考慮ESG評級、利益相關方通過ESG評級進行決策提供了理論證據。

關鍵詞:ESG評級;審計意見決策;內部控制質量;機構投資者持股

一、引言

在“碳達峰”“碳中和”目標背景下,投資者對可持續發展的關注推動了ESG評級的快速發展(沈洪濤等,2022)。ESG(Environmental、Social Responsibility、Governance)是環境、社會責任和公司治理三者的綜合體。近幾年,ESG越來越被我國的監管部門、機構投資者、企業管理者等重視。2018年證監會發布最新修訂的《上市公司治理準則》中制定了ESG的披露框架,公司治理中新增了環境和社會責任,體現了監管機構對ESG的認可,表明ESG披露是一個長期的必然趨勢。隨之而來的一個問題是,審計師對ESG評級的關注能否影響審計師意見決策呢?

從現有研究來看,有學者研究了ESG與投融資之間的影響。邱牧遠和殷紅(2019)認為ESG表現較好的企業融資成本會顯著降低,而Spiegeleer(2021)持相反意見,認為沒有證據說明ESG評分高或評分低對投資組合績效有提升。吾買爾江·艾山(2021)、仝佳(2021)、Jialin Zhao(2021)研究了ESG對企業價值的影響,也有學者研究非財務因素與ESG之間的影響,例如:Liang and Renneboog(2017)分析了國家的特征對企業的ESG表現的影響;Hegde and Mishra(2019)分析了CEO婚姻狀況對ESG的影響;張允萌(2021)、朱愛萍(2021)分析了ESG表現對綠色創新的影響;Lins(2017)分析了ESG表現對企業抗風險能力的影響。

基于前人文獻,本文以A股上市公司為樣本,使用2010-2020年和訊網公布的上市公司ESG評級數據來研究企業ESG評級對審計師意見決策的影響。通過分析得出以下結論,隨著企業ESG評級越高,對該企業在審計后被出具標準無保留意見的影響越大;通過影響機制表明,公司內部控制的質量在一定程度上起到了中介作用,即健全的內部控制體系可以幫助公司建立一個良好的信用體系。提高信息透明度,降低企業的經營風險;機構投資者持股對ESG評級和審計意見的中介效應后半段具有調節作用,說明機構投資者持股對ESG評級和審計意見的中介效應具有調節作用。

本文的邊際貢獻主要有:第一,基于學者關于ESG評級對審計收費的影響,研究了企業ESG評級對審計師意見決策的影響,豐富了我國ESG評級的相關文獻,拓展了審計意見影響因素的研究視角。第二,本文進一步探討了ESG評級對審計師意見決策的影響機制,即從公司的內部控制質量來進行機制檢驗,從公司的機構投資者持股來進行調節機制檢驗,為后續相關研究提供了新的研究思路和視角。

二、理論分析與研究假設

(一)企業ESG評級與審計師意見決策

20世紀90年代,西方國家興起了基于企業ESG表現的投資——ESG投資。隨著人們的投資理念從信仰層面下沉到投資策略層面,人們把環境、社會責任和公司治理三個非財務因素納入到投資決策中,使投資能夠獲得長期的回報,追求綠色可持續發展的收益(趙斯彤,2021)。學者們對比發現,提高公司治理水平除了關注公司的財務信息,還應該關注公司的可持續性ESG等非財務信息(舒偉等,2020),隨后ESG的理念也被逐漸推廣開來。在目前我國鮮有學者研究企業ESG評級與審計師意見決策的影響。

從理論上來說,企業的ESG評級如何影響審計師意見決策呢?如果企業的ESG評級越高,說明該企業的社會責任或者公司治理效果較好,從而導致企業的經營風險較低,審計師執行的審計程序也就越少,該企業更容易被出具標準無保留審計意見。曉芳和蘭鳳云(2021)根據商道融綠的ESG評級數據進行分析,認為ESG評級越高,公司治理水平越高,信息不對稱程度和經營風險能夠得到降低,審計師花費更少的人力物力。Bright Asante-Appiah(2020)認為在最初的負面ESG報告發布三年后,審計人員會加大對高風險客戶的審計程度,尤其當ESG聲譽受損涉及環境和治理問題時,審計人員在審計財務報表上的投入要比涉及社會問題時多。綜上所述,ESG評級越高,說明該企業的治理水平或者社會責任較高,從而導致企業的經營風險降低,企業更易被審計師出具標準無保留審計意見。根據這一分析,本文提出假設1。

假設H1:企業的ESG評級越高說明更好,那么審計師更易出具標準無保留意見。

企業內部控制是一種根植于企業內部的機制。它是對企業所有活動和過程的監督和指導。公司的可持續發展可以通過增加資源分配來實現,從而改善公司內部控制。(王海兵等,2016)。在信息不對稱程度低、社會環境好的外部環境中,該環境中的上市公司更容易披露高質量的內部控制信息(車響午等,2016)。通過強有力的社會責任公司承諾建立內部控制和加強企業規范管理,實現了內部控制的目標。(李清等,2020),且公司治理越完善,內部控制越健全,企業的短期績效越明顯(馬建威和黃春,2019)。

內部控制對企業財務績效有著顯著的積極影響(張勁松和李沐瑤,2021),從而使企業實現綠色可持續性發展。健全的內部控制制度將有助于各機構建立良好的信用制度,更有效地利用資源,提高信息透明度,減少經營風險。根據這一分析,本文提出假設2。

假設H2:內部控制質量中介于ESG評級對審計師意見決策的影響。

(二)機構投資者持股的調節作用

機構投資者持股對內部控制質量與審計師意見決策的調節作用。在公司ESG責任方面表現良好的公司能帶來更高回報,機構投資者可以把重點放在公司的ESG責任表現上。機構投資者調研可以促進公司規范其經營行為,提高會計信息質量,從而促進內部控制合法合規目標和報告目標的實現(楊俠和馬忠,2020)。投資機構的比例與內部控制的有效性有著正向積極的聯系,這表明機構投資者在整個國家的管理中發揮了積極治理作用,這可以提高內部控制的有效性。作為有效的對外管理機制,機構投資者在上市公司的內部控制上發揮了制約作用,并提高了上市公司審計質量(王曉波,2012年)。對于我們目前上市的公司,獨立機構投資者可以在公司治理方面發揮積極作用,從而改善進行獨立審計的治理環境。獨立的機構投資者持股比例越高,對我國上市公司發揮更好的治理作用,從而降低會計師事務所面臨的實際審計風險水平(夏寧等,2018),這增加了上市公司獲得標準審計意見的可能性。基于以上分析,本文提出假設3。

假設H3:機構投資者持股對規范內部監督質量和就審計師意見決策方面發揮了積極的正向調節作用。

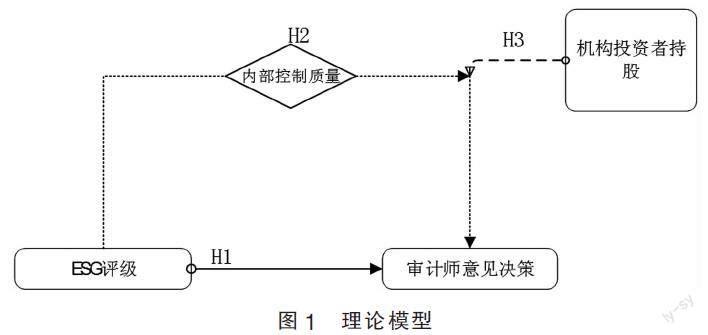

基于以上假設,本文建立起ESG評級為解釋變量、審計師意見決策為被解釋變量、內部控制質量為中介變量、機構投資者持股為調節變量的理論模型(見圖1)。

三、研究設計

(一)樣本選擇與數據來源

本文利用2010-2020年滬深A股上市公司的樣本,研究了企業ESG評級對審計師意見決策的影響。選定樣本的過程如下:第一,由于我國金融保險業注冊的公司與其他上市公司在關鍵業務、信息披露等方面存在巨大差異,金融保險業注冊的公司就被剔除在外;第二,將*ST類上市公司剔除在外,因為這些上市公司在金融指標和信息披露方面與其他公司大不相同。第三,本文還剔除了審計意見、ESG評級、控制變量等缺失的樣本。最后,共得到28176個公司-年度樣本觀測值。為了減輕極端值對實驗結果的影響,本文使用winsor2,對0.01和0.99水平上的連續變量進行了縮尾處理。ESG評級數據來自和訊網,內部控制指數數據來自迪博(DIB)內部控制與風險管理數據庫,機構投資者持股比例來自Wind數據庫,其他數據均來自 CSMAR數據庫。

(二)變量定義

1. 被解釋變量:審計師意見決策。本文審計師意見決策用審計意見進行量化,目前衡量審計意見類型的主流方法是對其進行賦值,如果被出具標準無保留意見取值為0,否則取值為1。但由于審計意見類型有很多種,本文將按照其分類進行賦值。參考余得生和李星(2019)對財務披露質量進行賦值的方法,將審計意見類型分為標準無保留意見(含無保留意見加事項段)、保留意見(含保留意見加事項段)、無法發表意見和否定意見四種。若為標準無保留意見(含無保留意見加事項段)則取值為4,保留意見(含保留意見加事項段)則取值為3,無法發表意見則取值為2,否定意見則取值為1進行處理。

2. 解釋變量:ESG評級。本文采用和訊網披露的A股上市公司ESG評級數據來進行分析。據和訊網披露的ESG評級等級:A-E來看,對其按照等級依次進行賦值為5~1。

3. 中介變量:內部控制質量。從數據的可得性和準確性來看,參考現有文獻做法,本文采用迪博(DIB)內部控制指數,并對其取自然對數。內部控制指數是根據五個內部控制目標的實現情況制定的內部控制指標,反映了公司的內部控制水平。

4. 調節變量:機構投資者持股。該項研究以企業的持股比例來衡量,以年終排名前十的公司機構投資者股份總額表示。其中機構投資者持股比例主要包括信托持股比例(%)、財務公司持股比例(%)、銀行持股比例(%)、非金融類上市公司持股比例(%)等其他機構持股比例,總計10個機構比例加起來的匯總就是機構投資者持股比例。

5. 控制變量。本文控制了獨立董事比例、資產周轉率、審計復雜程度、董事會人數、總資產增長率、公司規模、營業收入增長率、流動比率、現金比率。為了避免因數字上的差異而產生系數差異,本文處理了部分數據,將其取對數。同時控制了年度和行業。

(三)模型設計

1.企業ESG評級與審計師意見決策關系的模型。為了驗證企業ESG評級對審計師審計決策的影響,即假設H1:企業ESG評級越高,該企業更易被審計師出具標準無保留意見。本文借鑒曉芳等(2021)的做法來構建企業ESG評級與審計師意見決策的關系模型:

Auditi,t=β0+β1ESGi,t+∑Controlsi,t+∑Year+∑Industry+εi,t(1)

Auditi,t是因變量,ESGi,t是自變量,Controlsi,t代表所有控制變量,根據已有研究文獻,本文控制了獨立董事比例、資產周轉率、審計復雜程度、董事會人數、總資產增長率、公司規模、營業收入增長率、流動比率、現金比率,同時控制了年度與行業。所有變量定義和取值方法見表2。

企業內部控制質量的中介作用。為了驗證上市公司的ESG評級對審計師意見決策的影響機制,即本文的假設H2:企業內部控制質量對ESG評級與審計師意見決策的中介作用。將采用模型(1)~(3)對影響機制進行檢驗:

Interni,t=β0+β1ESGi,t+∑Controlsi,t+∑Year+∑Industry+εi,t(2)

Auditi,t=β0+β1ESGi,t+β2Interni,t+∑Controlsi,t+∑Year+∑Industry+εi,t(3)

2. 機構投資者持股的調節作用。為了驗證本文的假設H3:機構投資者持股對內部控制質量與審計師意見決策的影響具有正向調節作用。使用以下模型(4)并借鑒溫忠麟等(2005)的調節效應檢驗方法來檢驗其影響機制:

Auditi,t=β0+β1Interni,t+β2Investi,t+β3Interni,t*Investi,t+∑Controlsi,t+∑Year+∑Industry+εi,t(4)

四、實驗結果與分析

(一)描述性統計分析

表2是本文的解釋變量、被解釋變量及主要控制變量的描述性統計結果。其中審計意見的均值為3.915,標準差為0.370,最小值為2,最大值為4,表明樣本中各公司審計意見差別不大。ESG的均值為2.120,標準差為0.540,最小值為1,最大值為4,表明樣本中各公司ESG評級差別不大。平均內部控制指數為6.069,標準偏差為1.525,最低偏差為零,最高偏差為6.730,這表明抽樣中的每個公司的內部控制指數有很大差異。在控制變量中,流動比率的差異最大,標準差和均值為3.191和2.659,最大值和最小值為26.36和0.233。其次,現金比率、流動比率和公司規模的差異較大,標準差分別為1.953、1.786和1.322。獨立董事比例均值為0.369,最大最小值為0.6和0.25。資產周轉率的最大最小值分別為3.29和0.03,標準差為0.516,說明樣本中各公司的資產周轉率差異不太明顯。審計復雜程度的最大最小值分為 0.79和0,均值為0.284。董事會人數均值為2.216,最大最小值分別為2.89和1.61。以上變量的描述性統計值均分布較為合理。

(二)主回歸結果分析

表3是針對ESG評級對審計師意見決策的影響效應和影響機制的檢驗。第(1)列的結果顯示,ESG評級與審計意見在1%的顯著性水平上,且ESG系數為0.050,這說明ESG評級與審計師意見決策之間呈正相關;第(2)列加入控制變量后的結果顯示ESG評級與審計意見在1%的顯著性水平上,且ESG系數為0.044,這說明ESG評級高的企業更易被審計師出具標準無保留意見。上述分析表明,如果公司的ESG評級越高,其管理或社會責任就越高,經營風險就越低,審計師對審計的人力和物力投資越少,出具標準無保留審計意見就越容易,以上分析可以驗證假設H1。

(三)影響機制探討

為了深入研究ESG評級對審計師意見決策的影響,并根據現有文獻,健全的內部控制系統能夠幫助各企業發展良好的信用體系,提高資源使用效率,提高信息透明度,在審計師審計時減少人力和物力投入的使用。表3是內部控制質量影響機制的檢驗,第(2)至(4)列檢驗了內部控制質量的中介效應。從表中我們可以看出,主回歸分析與ESG對內部控制質量的回歸均顯著,且第(3)列中關于內部控制質量的ESG系數為0.216,兩者之間呈正相關關系;第(4)列在考慮內部控制質量后,ESG評級和審計意見的系數為0.023,兩者之間仍然呈正相關。由于第(3)列的系數大于第(4)列在考慮內部控制質量后的系數,說明內部控制質量中介于ESG評級對審計師意見決策的影響,且內部控制質量部分中介于ESG評級對審計師意見決策的影響,以上分析可以驗證假設H2。

(四)調節作用的分析

本文進一步分析了ESG評級對審計師意見決策影響的調節作用,即:機構投資者持股的調節作用。具體的回歸結果見表4。第(1)列是檢驗機構投資者持股對內部控制質量與審計師意見決策的調節作用,結果表明檢驗機構投資者持股與內部控制質量的交互項系數為0.077,在1%水平上顯著,即:當機構投資者持股該公司的比例越高,公司的內部控制質量對審計師意見決策的正向影響越顯著,驗證了假設H3。

五、穩健性檢驗

(一)替換自變量ESG評級的衡量

由于ESG評級標準在國際上沒有統一的標準,目前國際上各個機構之間的研究指標都各有差異。從現有研究來看,國外的ESG評級主要由MSCI等指數公司進行,而國內的ESG評級主要由第三方評級機構完成,如商道融綠、潤靈環球、華證ESG評價數據等。考慮到ESG評級各個機構各有差異,本文使用的是和訊網ESG評級數據,穩健性檢驗時該文將和訊網ESG評級替換成華證ESG評級,重新檢驗了主回歸效應,結果仍與主假設保持一致,即ESG評級越高,該公司被出具標準無保留意見的概率越高。

(二)解釋變量滯后一期

由于本文的被解釋變量為審計師意見決策,采用當年審計報告披露的審計意見進行量化,例如:2020年的審計意見使用2020年審計報告披露的審計意見。但審計意見的發表具有滯后性,例如:2020年的審計意見應為2021年審計報告出具的審計意見。為解決上述問題,本文將解釋變量滯后一期,對其再一次進行檢驗。ESG評級越高,說明該公司的治理水平或者社會責任較高,審計師在審計時的投入就越少,被出具標準無保留意見的概率也就越高,即解釋變量滯后一期后,研究結論與主效應回歸結果一致。

(三)更改樣本量

考慮到疫情對公司經營等的影響,從而對ESG評級產生影響,參考王愛國(2022)的做法,本文剔除2019年、2020年新冠疫情潛在對數據產生影響。在剔除2019年、2020年的數據之后,回歸結果與假設H1仍保持一致,即ESG評級越高,該公司被出具標準無保留意見的概率越高。

六、研究結論與啟示

(一)研究結論

本文基于整體性思維構建了在機構投資者持股的調節下,ESG評級通過內部控制質量影響審計師意見決策的機理模型,以我國上市公司2010~2020年的數據,研究了上市公司的ESG評級對審計師意見決策的影響研究。通過統計分析,結果顯示上市公司的ESG評級越高,該公司更易被出具標準無保留意見;此外影響機制的結果表明,內部控制質量對ESG評級與審計師意見決策的影響具有正向的推動作用,且內部控制質量在ESG評級和審計師意見決策間發揮的是線性的中介作用。健全的內部控制制度將有助于各企業建立良好的信用制度,更有效地利用資源,提高信息透明度,減少經營風險,而公司固有的風險越小,就越有可能被出具標準無保留審計意見。進一步研究機構投資者持股的調節作用發現:機構投資者持股對內部控制質量與審計意見具有正向調節作用。

(二)研究啟示

1. 企業ESG評級對審計師意見決策的影響,為企業提高ESG評級做好了基礎準備,提醒企業應將環境、社會責任和公司治理方面納入對審計的影響,提高企業在環境、社會和公司治理領域的責任認識并承擔更多的責任,與政府的政策戰略相配合,提高自己贏得勝利的潛力從而實現雙贏。

2. 審計師在審計時應針對不同的ESG評級等級,同時根據企業所在行業特征,不同的評級得分制定不同的審計方案,對具體問題進行具體分析,以便提出科學、更有效的審計意見,引導企業采用綠色可持續發展的概念,促進中國資本市場的完善和健康發展。

3. 社會各行業人士應更加重視ESG投資概念,以便投資者不僅考慮到審計師意見決策;而且還應將ESG評級納入考慮,結合國家宏觀政策綜合評價企業發展和盈利前景能力。

4. 政府及相關機構在審計報告改革時,應考慮將ESG中環境、社會責任、公司治理三個維度納入審計報告的范圍中,提高信息的可靠度,降低信息不對稱程度,有助于幫助利益相關者獲得增量信息,同時也豐富了審計報告內容。

參考文獻:

[1]沈洪濤,李雙怡,林虹慧,等.基于風險視角的ESG評級價值相關性再思考[J].財會月刊,2022,921(05):11-19.

[2]邱牧遠,殷紅.生態文明建設背景下企業ESG表現與融資成本[J].數量經濟技術經濟研究,2019(03):108-123.

[3]Spiegeleer J D,Hcht S, Jakubowski D,et al.ESG:a new dimension in portfolio allocation[J].Journal of Sustainable Finance & Investment,2021(19):1-41.

[4]吾買爾江·艾山,艾力扎提·吐爾洪,鄭惠.機構投資者持股對企業價值的影響研究——基于ESG績效的中介效應分析[J].價格理論與實踐,2021(03):79-82.

[5]仝佳.ESG表現、融資約束與企業價值分析[J].商訊,2021(29):89-91.

[6]Liang H.Renneboog L.On the foundations of corporate social responsibility[J].Financ,2017,72(02):853-910.

[7]Hegde S P.,Mishra D R.Married CEOs and corporate social responsibility[J]. Corp.Finan,2019,58:226-246.

[8]張允萌.企業ESG表現、融資約束與綠色技術創新[J].商業會計,2021(11):33-39.

[9]朱愛萍,江嵐.ESG理念下基金投資者網絡對公司綠色治理的影響研究[J].哈爾濱師范大學社會科學學報,2021,12(02):91-98.

[10]Lins K.V.,Servaes H.,Tamayo,A.,2017.Social capital,trust,and firm performance: the value of corporate social responsibility during the financial crisis[J].Financ,72(04):1785-1824.

[11]趙斯彤.中國股票市場的ESG責任投資研究[D].北京:中國社會科學院研究生院,2021.

[12]舒偉,張咪.公司治理:新趨勢與啟示[J].管理現代化,2020,40(02):76-80.

[13]曉芳,蘭鳳云,施雯,等.上市公司的ESG評級會影響審計收費嗎?——基于ESG評級事件的準自然實驗[J].審計研究,2021(03):41-50.

[14]Asante-Appiah B.Does the severity of a clients negative environmental, social and governance reputation affect audit effort and audit quality?[J].Journal of Accounting and Public Policy, 2020, 39(03):106713.

[15]王海兵,韓彬.社會責任、內部控制與企業可持續發展——基于A股主板上市公司的經驗分析[J].北京工商大學學報:社會科學版,2016,31(01):75-84.

[16]車響午,彭正銀.公司治理環境與內部控制信息披露關系研究[J].財經問題研究,2016(02):71-78.

[17]李清,閆世剛.公司治理對內部控制指數的影響研究[J].吉林大學社會科學學報,2020,60(06):167-178+235.

[18]馬建威,黃春.國有控股公司治理、內部控制與企業績效[J].科技促進發展,2019,15(02):113-120.

[19]張勁松,李沐瑤.企業社會責任,內部控制與財務績效關系研究:基于技術創新視角[J].預測,2021,40(04):81-87.

[20]楊俠,馬忠.機構投資者調研與上市公司內部控制有效性[J].學術研究,2020(01):13-25.

[21]王曉妍.機構投資者持股與上市公司審計質量——來自中國國有上市公司的經驗證據[J].現代管理科學,2012(06):88-90.

[22]夏寧,楊碩.異質性機構投資者持股水平與審計收費[J].審計研究,2018(02):72-79.

[23]余得生,李星.供應鏈金融模式下的中小企業信用風險評估——以電子制造業為例[J].征信,2019,37(10):72-77.

[24]溫忠麟,侯杰泰,張雷.調節效應與中介效應的比較和應用[J].心理學報,2005,37(02):268-274.

[25]王愛國,范騰龍.簽字CPA年報壓力會影響審計意見類型選擇嗎?[J].南京審計大學學報,2022,19(01):26-37.

(作者單位:成都信息工程大學管理學院)