美光遭禁,告別中國?

2023-06-27 06:26:56榮智慧

南風(fēng)窗 2023年12期

榮智慧

5月21日,日本廣島,七國集團(tuán)(G7)峰會(huì)結(jié)束。幾個(gè)小時(shí)后,中國網(wǎng)絡(luò)安全和信息化委員會(huì)辦公室宣布,美國芯片制造商美光科技公司的產(chǎn)品未通過安全審查,禁止國內(nèi)關(guān)鍵信息基礎(chǔ)設(shè)施運(yùn)營方采購其存儲(chǔ)芯片。

為期三天的峰會(huì)期間,針對烏克蘭戰(zhàn)爭、中美爭端、氣候變化和人工智能迭代等問題,美國及其盟友正在組織“統(tǒng)一戰(zhàn)線”。就在峰會(huì)前,“芯片四方聯(lián)盟”美國、日本、韓國和中國臺(tái)灣的商界領(lǐng)袖會(huì)面,揚(yáng)言將尋求“打擊中國惡意行為”和“培養(yǎng)對經(jīng)濟(jì)脅迫的抵御能力”的方法。

中國頒布的芯片禁令,不僅是對美國層出不窮的芯片禁令的回應(yīng),也是對G7公報(bào)的回應(yīng)。其實(shí),中美兩國的芯片禁令,始終受“一慢一快”的大格局影響。

慢的是,五年以來,全球能源、制造業(yè)市場、先進(jìn)技術(shù)和金融經(jīng)濟(jì)的原有布局,漸漸拆解、重組。“自給自足”的趨勢,分別挑戰(zhàn)西方的供給能力和中國的需求能力,為經(jīng)濟(jì)長期發(fā)展蒙上陰影。

快的是,“神奇的100天”帶來狂飆突進(jìn)的熱望。自去年年底人工智能ChatGPT發(fā)布的100天內(nèi),接連出現(xiàn)可控核聚變技術(shù)、室溫超導(dǎo)技術(shù)的疑似巨大突破,人們是否處在科技革命的前夜?這場科技革命,能否給增長乏力的世界帶來“咆哮的20年”?

不爭先,就要落后。

深諳此理的美光,這回站在了風(fēng)口浪尖上。

去中國化,“求仁得仁”

美光遭禁,早已埋下伏筆。

3月31日,中國宣布對美光進(jìn)行網(wǎng)絡(luò)安全調(diào)查。6個(gè)星期后,美光突然宣布增設(shè)中國區(qū)總經(jīng)理職位,由原本負(fù)責(zé)DRAM封裝與測試部門的吳明霞(Betty Wu)擔(dān)任,希望“展現(xiàn)該公司對中國在地技術(shù)生態(tài)圈、企業(yè)營運(yùn)與中國各利益相關(guān)者的堅(jiān)定承諾”。

此前,美光從未任命中國區(qū)總經(jīng)理。

到任2個(gè)星期的吳明霞,并沒能讓美光通過審查。

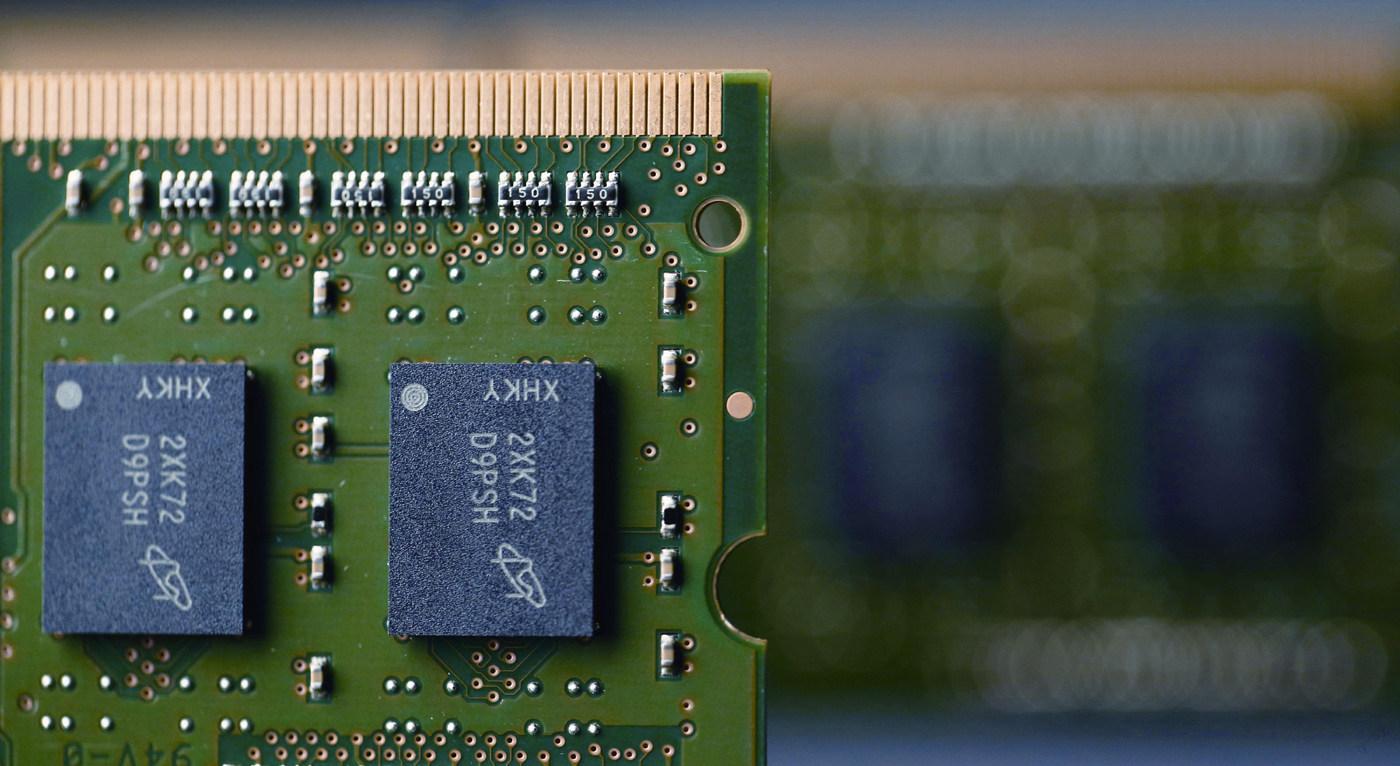

成立于1978年的美光科技公司,是美國的存儲(chǔ)芯片行業(yè)龍頭,也是全球存儲(chǔ)芯片三巨頭之一,排在三星、SK海力士之后。

全球半導(dǎo)體存儲(chǔ)市場中,主要有兩種存儲(chǔ)芯片,隨態(tài)隨機(jī)存取存儲(chǔ)器(DRAM)和非易失性快閃存儲(chǔ)器(NAND Flash)。所有芯片中,存儲(chǔ)芯片用量最大。2021年,中國存儲(chǔ)芯片的市場規(guī)模達(dá)到5494億元,占全球市場規(guī)模的一半以上。

中國市場雖大,但美光的份額不高。2022年,美光在全球DRAM、NAND Flash市場分別占據(jù)23%、10.7%的份額。來自中國內(nèi)地的營收約33億美元,銷售收入占比為10.8%。

而2018年“高峰時(shí)期”,美光在中國內(nèi)地的收入占比達(dá)57%。

可以說,美光的“去中國化”趨勢相對明顯。

“去中國化”首先是“歷史”的積累。像三星在西安首期投資100億美元,建設(shè)12英寸晶圓、20納米以下制程工藝生產(chǎn)線,這是其海外投資的最大工廠,擁有中國大陸目前工藝最先進(jìn)的半導(dǎo)體生產(chǎn)線。2018年三星再投資150億美元,開建存儲(chǔ)芯片二期工程。

三星和SK海力士,在中國都有兩三百億美元級別的投資。而美光僅有一家成立于2006年的西安封測廠,以及一家和力成合作成立的DRAM封裝廠。

SK海力士在無錫投資,無錫廠成為海力士全球單體投資規(guī)模最大、產(chǎn)能最高、技術(shù)最先進(jìn)的內(nèi)存廠。另外,海力士還收購了英特爾當(dāng)年投資了80億美元的大連閃存廠。

三星和SK海力士,在中國都有兩三百億美元級別的投資。而美光僅有一家成立于2006年的西安封測廠,以及一家和力成合作成立的DRAM封裝廠。其分布于全球的長期資產(chǎn)總額約392億美元,在中國的資產(chǎn)5億美元上下,占比僅1.1%。

中國大陸存儲(chǔ)器本來也有“三巨頭”,均成立于2016年,分別是長江存儲(chǔ)、福建晉華、合肥長鑫。數(shù)年之內(nèi),三家企業(yè)在武漢、南京、合肥、晉江四個(gè)城市的總投資約為660億美元,超過中國臺(tái)灣內(nèi)存產(chǎn)業(yè)30年累積下的500億美元投資。政府的支持,巨大的國內(nèi)市場,內(nèi)存產(chǎn)品同質(zhì)化程度又高,國際巨頭自然感到“緊張”。

2018年,中美貿(mào)易爭端爆發(fā)。之前美光和福建晉華的訴訟,成為美國政府的制裁“靶子”。三名曾在美光任職的員工,跳槽到福建晉華,被認(rèn)為“竊取美光商業(yè)機(jī)密”。美國將福建晉華列入出口管制“實(shí)體名單”。自此,福建晉華一蹶不振。

政治氛圍更讓美光找到了打擊中國競爭對手的機(jī)會(huì)。

美國眾議院、聯(lián)邦法規(guī)資料顯示,2018年以來,美光公司是美國半導(dǎo)體行業(yè)中向商務(wù)部、貿(mào)易代表辦公室游說次數(shù)最多的企業(yè),且是唯一一家提出“關(guān)于中國及競爭”相關(guān)問題的美國半導(dǎo)體公司。2018年至2022年,美光公司向政府部門提交了超過170條游說內(nèi)容—除去稅收、撥款之外,與中國相關(guān)的內(nèi)容接近七成。

自從2018年10月福建晉華的DRAM自主技術(shù)被美國制裁“斬?cái)唷保袊L江存儲(chǔ)、長鑫存儲(chǔ)又“精準(zhǔn)”地被美國列入制裁名單,參與其中的美光,“預(yù)測”到中國的反制遲早來臨。

今日有此結(jié)果,也算是“求仁得仁”。

靠土豆起家

美國芯片企業(yè)里,美光屬于“特別”的那一種。

英特爾、仙童等公司,都建立在硅谷這種高房價(jià)、高消費(fèi)的沿海城市,只有美光出身于美國最貧困的西北內(nèi)陸愛達(dá)荷州,當(dāng)?shù)刈钣忻奈锂a(chǎn)就是土豆。愛達(dá)荷州首府博伊西,人口20多萬。美光一家公司的收入,超過該州GDP的1/3。人人都說,假如沒有美光,愛達(dá)荷州的人均收入估計(jì)在美國墊底。

1978年,四個(gè)前莫斯泰克公司的員工,在博伊西一家牙科診所的地下室里創(chuàng)立了美光,拿到的第一筆訂單是莫斯泰克的64K內(nèi)存。萬事開頭難,美光四成的股份,是當(dāng)?shù)刎?cái)主辛普勞給的。辛普勞靠種土豆和養(yǎng)豬發(fā)家,沒搞清楚薯?xiàng)l和芯片的區(qū)別—兩個(gè)東西的英文單詞是一樣的:chip。反正靠100萬的投資,辛普勞后來成了億萬富翁。

扎根貧苦山區(qū)的美光,一開始就懂得“降本增效”的道理。別人建工廠成本1億美元,美光只花700萬。就在20世紀(jì)80年代日本廉價(jià)內(nèi)存大殺四方的時(shí)候,美國九家獨(dú)立內(nèi)存生產(chǎn)商被打得只剩下兩家,“幸存者”就有美光(另一家也是地處邊陲的德州儀器)。

美光靠的可不只是“幸運(yùn)”,比如同樣生產(chǎn)1M內(nèi)存,日本人要曝光14次,美光只需要曝光7次。

熬到《美日半導(dǎo)體協(xié)議》終止了日本芯片的低價(jià)銷售,《廣場協(xié)議》后美元持續(xù)貶值,芯片企業(yè)再降低成本,就比不上技術(shù)含量重要了。美光隨之改變策略,由“降本”轉(zhuǎn)為尖端工藝研發(fā)。

縱觀美光的發(fā)展歷程,它對政治風(fēng)向的把握,確實(shí)是一大特色。

2007年,美國時(shí)任總統(tǒng)小布什參觀美光弗吉尼亞工廠。當(dāng)時(shí),負(fù)責(zé)接待的美光傳奇CEO史蒂文·阿普爾頓表示,商業(yè)領(lǐng)袖一定要接觸國際市場,美光有70%的產(chǎn)品都在海外銷售。

2017年上任的印度裔CEO桑杰·梅赫羅特拉(Sanjay Mehrotra),是閃迪的聯(lián)合創(chuàng)始人之一,近年高調(diào)放話“美國必須通過《芯片法案》”。也正是在其任上,美光內(nèi)部甚至做出如下推演:“如果來自中國市場的營收貢獻(xiàn)降至為零,該如何讓美光受到的沖擊保持最小?”

尤其對待中美關(guān)系最敏感的問題,美光更是萬分小心。2022年4月,美光修改了與中國臺(tái)灣力成在西安封測廠的合作協(xié)議:將2014年簽訂的“長期合作”,修改為每三個(gè)月續(xù)約一次。

2 0 19年底,中國大陸的NAND閃存和內(nèi)存相繼量產(chǎn)。當(dāng)年第三季度,美光率先打破市場“默契”,擴(kuò)大生產(chǎn),它的增產(chǎn)馬上令三星和SK海力士跟進(jìn),內(nèi)存價(jià)格隨之下降,逼中國大陸企業(yè)面臨入市即虧損的局面。

可能也是一直以來政治正確,美光的CEO多半都會(huì)擔(dān)任美國半導(dǎo)體協(xié)會(huì)主席。

政治正確往往由于危機(jī)感強(qiáng)。

即便受到中國存儲(chǔ)芯片企業(yè)和國際政治氛圍的沖擊,“老大”三星也不會(huì)熬不過去;而“第二名”SK海力士則有大型財(cái)團(tuán)撐腰。美光沒有過硬的后臺(tái),市場份額又最小,隨時(shí)面臨風(fēng)險(xiǎn)。加之2019年SK海力士并購英特爾閃存業(yè)務(wù),市場份額增加,導(dǎo)致美光和海力士的差距再度拉大。

在這個(gè)量升價(jià)跌的殘酷市場里,美光頻出“大招”。2019年底,中國大陸的NAND閃存和內(nèi)存相繼量產(chǎn)。當(dāng)年第三季度,美光率先打破市場“默契”,擴(kuò)大生產(chǎn),它的增產(chǎn)馬上令三星和SK海力士跟進(jìn),內(nèi)存價(jià)格隨之下降,逼中國大陸企業(yè)面臨入市即虧損的局面。

2020年開始,美光打破“兩年一代”的產(chǎn)品發(fā)布節(jié)奏,改成“一年一代”。今年,美光更要抓尖端技術(shù)。其將接受東京的財(cái)政支持,在日本投資約3億美元,搞先進(jìn)存儲(chǔ)芯片制造,包括使用目前最先進(jìn)的極紫外光刻技術(shù)。

不爭先,當(dāng)然就要落后。而在芯片行業(yè),要么吃肉,要么挨餓,沒有中間喝湯的選擇。不想挨餓,就得“玩命”。

陷入周期谷底

“生存是一種無限的懷疑能力。”作家約翰·勒卡雷曾在經(jīng)典冷戰(zhàn)小說《鍋匠,裁縫,士兵,間諜》中寫道。

整個(gè)行業(yè)的不穩(wěn)定性逐漸加大。在疫情的打斷和芯片產(chǎn)業(yè)中心中國臺(tái)灣的緊張局勢下,“懷疑”情緒也在蔓延,供應(yīng)鏈不得不重組。同時(shí),經(jīng)過2021年至2022年的暴漲,如今半導(dǎo)體的價(jià)格相當(dāng)疲軟,存儲(chǔ)芯片正處于“筑底”階段。

芯片的“盛衰”決定著國家的生存狀況,持續(xù)性的大小爭端,均在此種焦灼的心態(tài)下展開。

新產(chǎn)能浪潮到來之前,美國、歐洲、中國和其他亞洲競爭對手,都強(qiáng)力補(bǔ)貼本國的半導(dǎo)體行業(yè)。美國總統(tǒng)拜登簽署的《2022年芯片與科學(xué)法案》,鼓勵(lì)芯片企業(yè)在美國投資建廠,補(bǔ)貼芯片研發(fā),其涉及金額達(dá)2800億美元。同年,歐盟委員會(huì)公布《歐洲芯片法案》,計(jì)劃投入430億歐元,讓2030年歐盟區(qū)芯片產(chǎn)能占有全球份額的兩成。

補(bǔ)貼并不能完全左右市場。美光的日子不太好過。

4月,美光剛公布了一份“凄慘”的財(cái)報(bào),其經(jīng)歷了13年以來的最大虧損。2023財(cái)年第二季度營收同比下降約53%,至36.9億美元,凈虧損23億美元。為了應(yīng)對虧損,美光又削減了支出,較2022年度縮減超過40%,2023年的裁員目標(biāo)進(jìn)一步擴(kuò)大到15%。

“跌”和“減”是這份財(cái)報(bào)里最常出現(xiàn)的字眼。

遭到中國禁售,美光未來幾個(gè)月的營收也將受到影響,但并沒有一些媒體報(bào)道的那么大。目前,美光在中國市場有3億美元的營收,主要集中在服務(wù)器和汽車領(lǐng)域,而汽車領(lǐng)域可能并不屬于“網(wǎng)絡(luò)安全”的管制范疇。另外,根據(jù)伯恩斯坦研究公司的報(bào)告,美光在中國的銷售額中,約有1/5會(huì)受到禁令的影響。而中國業(yè)務(wù)的其他部分,例如向國外銷售的消費(fèi)類科技產(chǎn)品中的芯片,不受禁令的法律約束。

除了三星和SK海力士,日本鎧俠和西部數(shù)據(jù)也可以作為替代供應(yīng)商。雖然韓國和日本公司很難無視美國的“協(xié)同”限制要求,但也不太可能完全不和中國做生意。

行業(yè)整體的慘淡才是美光不好過的主要原因。第二季度,九大芯片設(shè)備制造商,七家出現(xiàn)銷售額下滑。一方面,智能手機(jī)和服務(wù)器需求下滑、價(jià)格大跌,一方面,制造商的投資也在放緩。

銷售額下滑,股價(jià)上漲,反映的是生成式人工智能(AIGC)的樂觀前景。不過,就算股價(jià)上漲,東京電子、Lam Research的股價(jià)還是比2021年底低了約20%。

汽車和工業(yè)應(yīng)用等非先進(jìn)產(chǎn)品的存儲(chǔ)芯片,比如物聯(lián)網(wǎng)、通信、汽車電源和傳感器產(chǎn)品,需求一直好過預(yù)期,是周期底部的企業(yè)“希望”。

根據(jù)美光的財(cái)報(bào),汽車和工業(yè)終端市場占美光總收入的20%以上,增長表現(xiàn)穩(wěn)定,其中第二財(cái)季汽車收入同比增長約5%。美光CEO表示,在逐步放寬非內(nèi)存供應(yīng)限制和增加每輛車的內(nèi)存容量的帶動(dòng)下,汽車內(nèi)存需求將在2023年下半年繼續(xù)增長。

然而,即使車用存儲(chǔ)器沒有觸犯“禁令”,中國汽車制造商可能還是愿意尋求更“安全”的供應(yīng)商。

除了三星和SK海力士,日本鎧俠和西部數(shù)據(jù)也可以作為替代供應(yīng)商。雖然韓國和日本公司很難無視美國的“協(xié)同”限制要求,但也不太可能完全不和中國做生意。

客觀來看,中國的存儲(chǔ)企業(yè),都受限于美國禁令,很難短期內(nèi)實(shí)行國產(chǎn)替代。長遠(yuǎn)著眼,它們背靠中國的大市場,依然要堅(jiān)持不懈地鉆研技術(shù),多方籌措,靈活變通。中國政府反制美光,只是一次“定點(diǎn)行動(dòng)”,長遠(yuǎn)來看不會(huì)對中國存儲(chǔ)市場產(chǎn)生決定性的影響。

重要的是,5月21日制裁美光后,22日中國商務(wù)部長就與部分美資企業(yè)座談,探討“營商環(huán)境建設(shè)”,鮮明地展現(xiàn)了“賞罰分明”的態(tài)度:鼓勵(lì)外企做大做強(qiáng)中國市場,降低外企成本,加大中國市場的吸引力,繼續(xù)保持“開放”的勢頭。