新發(fā)展格局下構(gòu)建內(nèi)部審計“生態(tài)圈”研究

2023-06-27 13:37:12曹茜娟王大賢毛茗茗王璐

中國內(nèi)部審計 2023年4期

曹茜娟 王大賢 毛茗茗 王璐

[摘要]在外匯金融重大政策傳導(dǎo)、執(zhí)行、落實過程中,如何確保政策落實取得實效,是外匯管理審計工作亟待解決的問題。本文借鑒生態(tài)系統(tǒng)生態(tài)圈的理念,在外匯管理內(nèi)審工作實踐中,構(gòu)建了外匯金融重大政策落實情況審計“生態(tài)圈”,建立了政策制定、實施、反饋、完善到再實施的循環(huán)過程,促進提升外匯政策執(zhí)行的適應(yīng)性和靈活性,兼顧政策促便利和防風(fēng)險的平衡關(guān)系。

[關(guān)鍵詞]外匯金融重大政策 ? 生態(tài)圈 ? 內(nèi)部審計

2022年以來,人民幣匯率波動幅度明顯加大,給外貿(mào)企業(yè)財務(wù)風(fēng)險管控帶來極大的挑戰(zhàn)。近年來,國家外匯管理局進一步提高服務(wù)實體經(jīng)濟水平,倡導(dǎo)外貿(mào)企業(yè)樹立風(fēng)險中性理念,有效提升了匯率風(fēng)險管理水平。但不同區(qū)域?qū)φ叩穆鋵崱⑼平槌潭炔煌瑢?dǎo)致企業(yè)匯率避險能力相差較大。如何精準(zhǔn)找到制約企業(yè)匯率風(fēng)險管控能力的癥結(jié)?如何有效提升匯率風(fēng)險管理能力?這些是外貿(mào)企業(yè)高質(zhì)量發(fā)展亟待解決的問題。在外匯金融重大政策傳導(dǎo)、執(zhí)行、落實過程中,如何確保政策全覆蓋、政策落實取得實效、政策紅利惠及市場主體,是外匯管理審計工作亟待解決的問題,也是我國加快形成“雙循環(huán)”新發(fā)展格局需要研究的重要課題。

一、外匯金融政策落實情況審計“生態(tài)圈”構(gòu)建

“生態(tài)圈”的概念最初應(yīng)用于生物界,后擴展至經(jīng)濟管理和技術(shù)創(chuàng)新等領(lǐng)域,出現(xiàn)了產(chǎn)業(yè)“生態(tài)圈”、金融“生態(tài)圈”、創(chuàng)新“生態(tài)圈”等模式,但鮮有研究將“生態(tài)圈”的理念應(yīng)用于審計工作。內(nèi)部審計工作中引入生態(tài)系統(tǒng)的理念,建立政策制定、實施、反饋、完善到再實施的循環(huán)過程,可有效提升政策的適應(yīng)性和靈活性,兼顧政策促便利和防風(fēng)險的平衡關(guān)系。

在外匯管理內(nèi)審工作實踐中,本文借鑒生態(tài)系統(tǒng)“生態(tài)圈”的理念,構(gòu)建了外匯金融重大政策落實情況審計“生態(tài)圈”(見圖1),建立政策制定、實施、反饋、完善到再實施的循環(huán)過程,有效提升了外匯政策的適應(yīng)性和靈活性,兼顧了政策促便利和防風(fēng)險的平衡關(guān)系。

外匯金融政策落實情況審計“生態(tài)圈”具體分為生態(tài)內(nèi)圈、生態(tài)外圈及聯(lián)系內(nèi)外圈的生態(tài)鏈(見圖2)。對內(nèi)加強外匯局業(yè)務(wù)部門的責(zé)任落實,對外持續(xù)跟蹤政策實施效果,實時了解市場主體需求變化,依托溝通機制(生態(tài)鏈)及時向外匯局反饋價值信息,推動外匯政策的優(yōu)化、完善、落實、見效。

(一)建立審計生態(tài)內(nèi)圈,促進外匯管理政策不斷完善

基于外匯局內(nèi)審部門與業(yè)務(wù)部門之間的協(xié)作關(guān)系,構(gòu)建政策落實情況審計生態(tài)內(nèi)圈。在生態(tài)內(nèi)圈中,外匯管理內(nèi)審部門督促相關(guān)責(zé)任部門及時落實外匯政策,并根據(jù)生態(tài)外圈反饋不斷完善政策,促進政策提質(zhì)增效。生態(tài)內(nèi)圈涵蓋了政策的制定、實施和完善環(huán)節(jié),建立了以下三項機制。一是及時介入的預(yù)防機制。在政策制定階段,內(nèi)審部門提前介入,對政策開展審計評價,提供建設(shè)性和前瞻性的建議。二是全面監(jiān)督的抵御機制。在政策執(zhí)行階段,內(nèi)審部門及時參與,實時監(jiān)督責(zé)任主體政策執(zhí)行的全過程。三是適時跟蹤的揭示機制。在政策完善階段,對責(zé)任主體實施現(xiàn)場審計,客觀評價政策執(zhí)行效果,對落實過程中的問題提出標(biāo)本兼治的審計建議,發(fā)揮跟蹤審計的作用。

(二)建立審計生態(tài)外圈,多部門協(xié)同合作推動外匯管理政策取得實效

基于外匯局與市場主體間的互促關(guān)系,構(gòu)建政策落實情況審計生態(tài)外圈。生態(tài)外圈主要包括政策的反饋環(huán)節(jié),體現(xiàn)了價值信息的采集過程,同樣建立了以下三項機制。一是動態(tài)的反饋機制。一方面,鼓勵市場主體積極反映政策執(zhí)行中的難點與困境,反饋因內(nèi)外部經(jīng)濟環(huán)境變化所致的需求變化;另一方面,鼓勵市場主體積極反映利用政策措施實施違法違規(guī)行為的相關(guān)情況,促使外匯局更好落實風(fēng)險防范。二是持續(xù)的質(zhì)控機制。外匯管理內(nèi)審部門推動業(yè)務(wù)部門加強對金融機構(gòu)的指導(dǎo),引導(dǎo)鼓勵金融機構(gòu)加強人員專業(yè)化培訓(xùn)建設(shè),提升展業(yè)能力;督促金融機構(gòu)積極搭建銀企對接交流平臺,精準(zhǔn)服務(wù)企業(yè)。三是共促的互補機制。加強與商務(wù)、稅務(wù)、海關(guān)等其他監(jiān)管部門的溝通協(xié)調(diào),確保外匯政策與其他政策有效銜接,避免出現(xiàn)監(jiān)管漏洞;向其他監(jiān)管部門了解政策實施后市場主體的最新違規(guī)實施路徑,提升風(fēng)險防范的精準(zhǔn)性,實現(xiàn)外匯政策“外延性”價值增值。

(三)搭建審計生態(tài)鏈,形成順暢的溝通交流機制

為客觀反映政策實施效果及市場主體需求,由內(nèi)審部門發(fā)揮生態(tài)鏈職能,承擔(dān)中樞環(huán)節(jié),既要發(fā)揮好生態(tài)內(nèi)圈相關(guān)部門的溝通、協(xié)調(diào)功能,也要發(fā)揮好對生態(tài)外圈相關(guān)部門的指導(dǎo)和推動,從而保障生態(tài)內(nèi)圈和生態(tài)外圈的有效銜接、順暢溝通。生態(tài)鏈實現(xiàn)了生態(tài)外圈反饋信息的搜集處理和生態(tài)內(nèi)圈政策完善的監(jiān)督落實,主要體現(xiàn)在以下幾方面。一是政策建議。內(nèi)審部門借助調(diào)查問卷、座談等方式,將生態(tài)外圈反饋信息進行采集整理,并提取價值信息和建設(shè)性意見及時反饋至外匯局相關(guān)業(yè)務(wù)部門。二是督促落實。監(jiān)督外匯局責(zé)任部門依據(jù)生態(tài)外圈反饋信息,及時優(yōu)化政策措施,防范潛在政策風(fēng)險。三是整改推動。健全內(nèi)審發(fā)現(xiàn)問題的整改機制,總結(jié)有特色、可復(fù)制、可推廣的經(jīng)驗和做法,切實推動審計整改,更好地體現(xiàn)內(nèi)部審計價值。

二、匯率風(fēng)險管理政策落實情況審計“生態(tài)圈”實證研究

2022年以來,國際金融形勢波詭云譎、風(fēng)云變幻,美聯(lián)儲連續(xù)大幅加息,人民幣匯率雙向波動幅度明顯,對外貿(mào)企業(yè)經(jīng)營管理帶來極大的挑戰(zhàn)。外匯管理局將支持企業(yè)匯率風(fēng)險管理作為金融為民和助企紓困的重要抓手,陸續(xù)出臺一系列匯率風(fēng)險管理政策措施,為市場主體減費讓利,降低交易成本,多措并舉指導(dǎo)市場主體提升匯率風(fēng)險管理水平。本文引入面板數(shù)據(jù)模型,評價政策落實情況審計“生態(tài)圈”在匯率風(fēng)險管理政策落實中的優(yōu)化作用,以及在平衡促便利和防風(fēng)險關(guān)系的統(tǒng)籌作用。

(一)建立面板數(shù)據(jù)模型,分析匯率風(fēng)險管理政策落實情況審計“生態(tài)圈”的作用

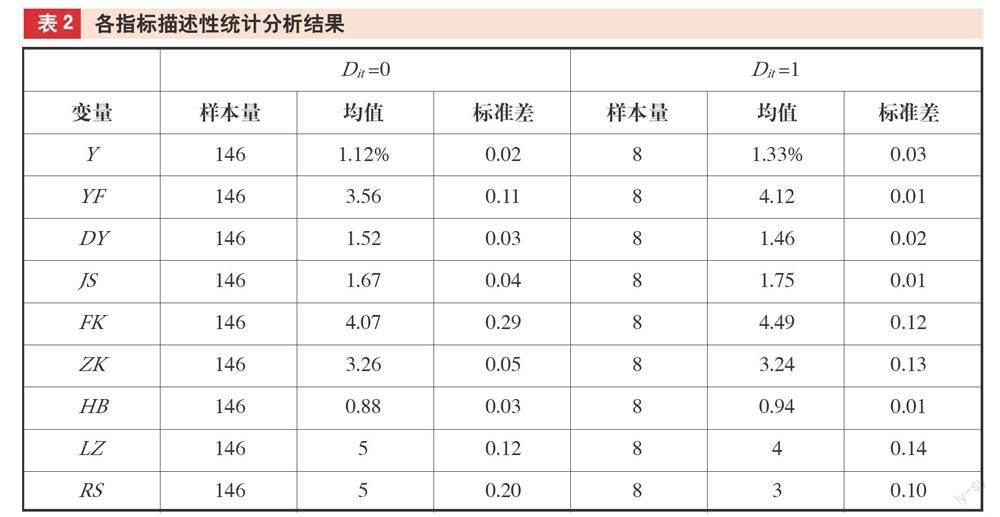

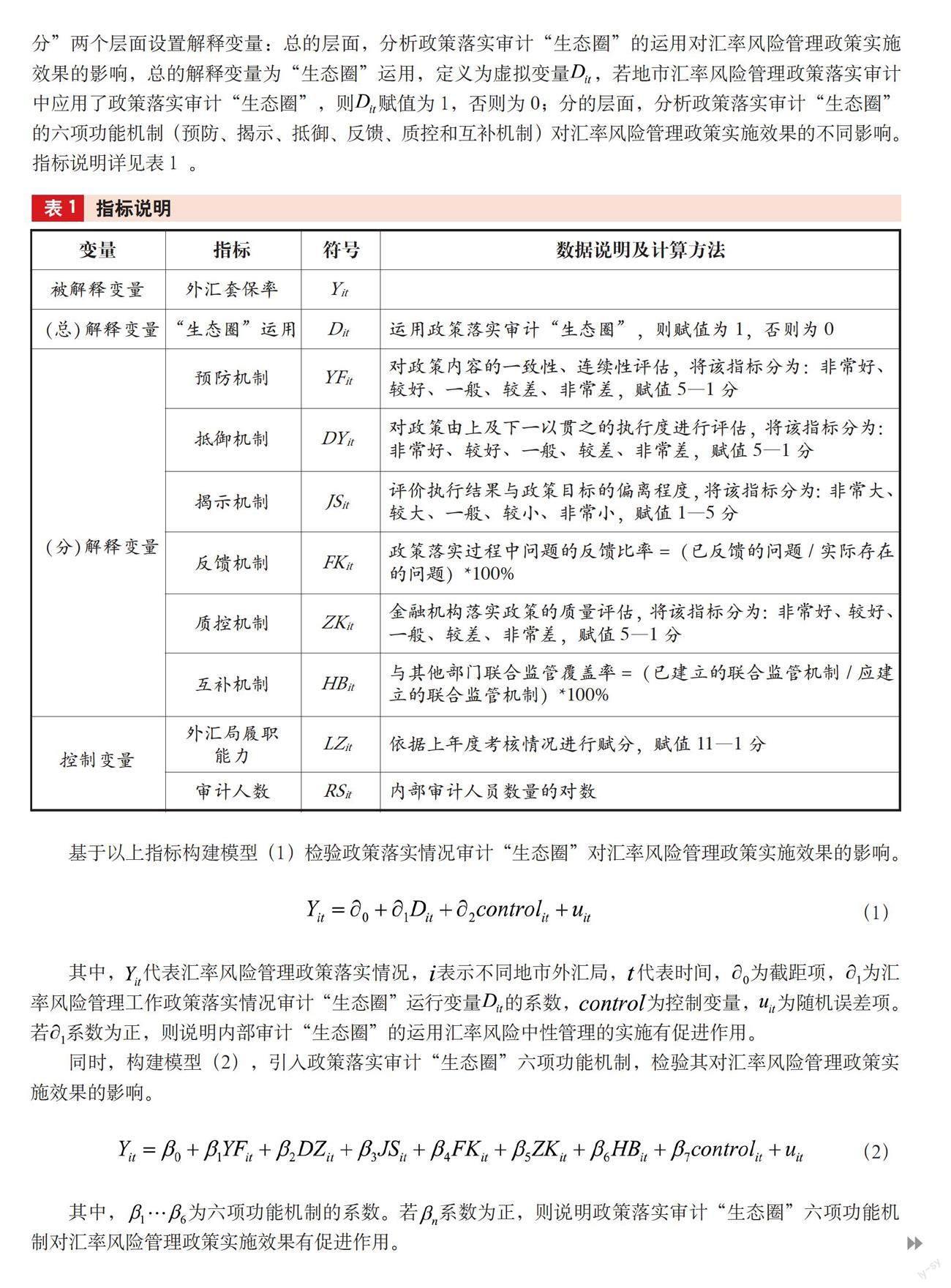

以山西省10家地市為例,選取2021年1月至2022年12月數(shù)據(jù),深入分析審計“生態(tài)圈”對匯率風(fēng)險管理政策落實的積極作用。以外匯套保率作為被解釋變量,衡量匯率風(fēng)險管理政策實施效果。從“總—分”兩個層面設(shè)置解釋變量:總的層面,分析政策落實審計“生態(tài)圈”的運用對匯率風(fēng)險管理政策實施效果的影響,總的解釋變量為“生態(tài)圈”運用,定義為虛擬變量,若地市匯率風(fēng)險管理政策落實審計中應(yīng)用了政策落實審計“生態(tài)圈”,則賦值為1,否則為0;分的層面,分析政策落實審計“生態(tài)圈”的六項功能機制(預(yù)防、揭示、抵御、反饋、質(zhì)控和互補機制)對匯率風(fēng)險管理政策實施效果的不同影響。指標(biāo)說明詳見表1 。

基于以上指標(biāo)構(gòu)建模型(1)檢驗政策落實情況審計“生態(tài)圈”對匯率風(fēng)險管理政策實施效果的影響。

(1)

其中,代表匯率風(fēng)險管理政策落實情況,表示不同地市外匯局,代表時間,為截距項,為匯率風(fēng)險管理工作政策落實情況審計“生態(tài)圈”運行變量的系數(shù),為控制變量,為隨機誤差項。若系數(shù)為正,則說明內(nèi)部審計“生態(tài)圈”的運用匯率風(fēng)險中性管理的實施有促進作用。

同時,構(gòu)建模型(2),引入政策落實審計“生態(tài)圈”六項功能機制,檢驗其對匯率風(fēng)險管理政策實施效果的影響。

(2)

其中,為六項功能機制的系數(shù)。若系數(shù)為正,則說明政策落實審計“生態(tài)圈”六項功能機制對匯率風(fēng)險管理政策實施效果有促進作用。

(二)實證結(jié)果

基于樣本數(shù)據(jù)可比性,以匯率風(fēng)險中性管理工作中是否運行內(nèi)部審計“生態(tài)圈”為標(biāo)準(zhǔn)進行分組。本次樣本數(shù)據(jù)共計154份,其中146份為在匯率風(fēng)險中性管理工作中未運行內(nèi)部審計“生態(tài)圈”數(shù)據(jù),8份為在匯率風(fēng)險中性管理工作中運行內(nèi)部審計“生態(tài)圈”數(shù)據(jù),表2列出了各變量分組描述性統(tǒng)計的結(jié)果。當(dāng)=0,即未在匯率風(fēng)險中性管理工作中引入內(nèi)部審計“生態(tài)圈”時,匯率風(fēng)險中性管理實施效果的均值為1.12%;當(dāng)=1,在匯率風(fēng)險中性管理工作中引入內(nèi)部審計“生態(tài)圈”時,匯率風(fēng)險中性管理實施效果的均值為1.33%,說明內(nèi)部審計“生態(tài)圈”的運用在一定程度上提升了匯率風(fēng)險中性管理水平。

通過深入研究內(nèi)部審計“生態(tài)圈”的功能機制與匯率風(fēng)險中性管理實施效果的關(guān)聯(lián)關(guān)系,基于Pearson系數(shù)分析各變量之間的相關(guān)性。匯率風(fēng)險中性管理實施效果與內(nèi)部審計“生態(tài)圈”的六大功能機制的系數(shù)均為正數(shù),且在5%的顯著性水平下是有意義的,說明匯率避險管理工作落實效果與內(nèi)部審計“生態(tài)圈”功能機制間存在顯著的正相關(guān),進一步印證了內(nèi)部審計“生態(tài)圈”的運行對匯率風(fēng)險中性管理起到正向反饋的作用。

表3顯示了內(nèi)部審計“生態(tài)圈”對匯率風(fēng)險中性管理落實影響的基本回歸結(jié)果,依據(jù)F-檢驗和Hausman檢驗結(jié)果,模型(1)選擇混合模型,模型(2)選擇個體固定效應(yīng)模型。從模型(1)的回歸結(jié)果可以看出,虛擬變量的系數(shù)為正,說明內(nèi)部審計“生態(tài)圈”的運用匯率風(fēng)險中性管理的實施有促進作用。從模型(2)的回歸結(jié)果表明,在不考慮控制變量的前提下,匯率風(fēng)險中性管理實施效果與內(nèi)部審計“生態(tài)圈”各功能機制的回歸系數(shù)均為正數(shù),且在5%的水平下均是顯著的;在考慮其他控制變量的影響下,匯率風(fēng)險中性管理實施效果與內(nèi)部審計“生態(tài)圈”各功能機制的回歸系數(shù)均為正數(shù),且基本在10%的水平下顯著,進一步說明匯率風(fēng)險中性管理工作內(nèi)部審計“生態(tài)圈”的六大功能機制有利于促進跨境電商外匯政策高質(zhì)量落實。

實證結(jié)果表明,政策落實情況審計“生態(tài)圈”的運用有利于提升內(nèi)部審計效率、促進審計成果運用,在此基礎(chǔ)上推動政策高質(zhì)量落實。模型研究結(jié)果顯示,引入?yún)R率避險管理工作內(nèi)部審計“生態(tài)圈”可有效提高政策的高質(zhì)量落實以及政策的優(yōu)化和完善,有助于提高政策措施的適應(yīng)性和靈活性,更具現(xiàn)實價值意義。在匯率避險管理工作內(nèi)部審計“生態(tài)圈”的實際運用中,可采取以下措施進一步提高監(jiān)督及評價效能。

三、政策建議

為促進重大外匯金融政策的有效落地,在內(nèi)部審計“生態(tài)圈”的實際運用中,可采取以下措施,進一步提高監(jiān)督、評價、整改效能。

(一)審計預(yù)防:優(yōu)化政策設(shè)計,掌好內(nèi)部審計的定盤星

“做深”審前調(diào)研,在政策執(zhí)行前對政策的合理性與公平性進行內(nèi)部審計,防范化解源自政策制定環(huán)節(jié)的風(fēng)險。預(yù)防匯率避險管理政策制定環(huán)節(jié)的風(fēng)險,采取定量和定性分析方法,對政策執(zhí)行前期的情況進行內(nèi)部審計,捕捉前瞻性、苗頭性和多發(fā)性風(fēng)險信號,提升內(nèi)部審計工作有效性;針對異常線索,通過建立跟蹤檔案,持續(xù)、動態(tài)進行內(nèi)部審計風(fēng)險研判和跟蹤,對風(fēng)險進行提前預(yù)測。對發(fā)現(xiàn)的新情況、新問題、新趨勢,進一步分析政策背后的體制機制障礙,調(diào)整優(yōu)化政策。

(二)揭示問題:推動風(fēng)險關(guān)口前移,把好政策實施方向盤

一是將內(nèi)審職能由事中、事后向事前轉(zhuǎn)移,在制定政策環(huán)節(jié),內(nèi)審部門可介入進行內(nèi)部監(jiān)督,充分做好政策制定調(diào)研工作,對政策的合理性、公平性進行內(nèi)部審計,防范化解政策制定環(huán)節(jié)產(chǎn)生的風(fēng)險。二是在重大政策發(fā)布前,審計評估政策的可實現(xiàn)性、效果和風(fēng)險。對政策實施做出前瞻性預(yù)測,提出政策實施需要注意的事項,為重大政策措施貫徹落實打好基礎(chǔ)。三是采取定量與定性相結(jié)合的分析方法,分析政策執(zhí)行前期的綜合情況,持續(xù)、動態(tài)進行風(fēng)險研判和跟蹤,捕捉前瞻性、苗頭性和多發(fā)性風(fēng)險信號,對風(fēng)險進行提前預(yù)測,從而第一時間消除風(fēng)險,進一步發(fā)揮內(nèi)審工作的有效性。總的來說,內(nèi)部審計從政策整體出發(fā),科學(xué)、合理地揭示出風(fēng)險,對政策執(zhí)行的內(nèi)外部環(huán)境進行優(yōu)化分析評估,避免政策執(zhí)行由于風(fēng)險陷入停滯困境。

(三)抵御風(fēng)險:適時預(yù)警處置,下好防范風(fēng)險的先手棋

內(nèi)部審計的風(fēng)險抵御是建立在風(fēng)險預(yù)防和揭示的基礎(chǔ)上展開的,是匯率避險管理研究的重要一環(huán),包括風(fēng)險指標(biāo)體系設(shè)計,匯率避險政策執(zhí)行風(fēng)險預(yù)警準(zhǔn)則和警度的確定,風(fēng)險預(yù)警步驟、評價方法和評價過程,并在此基礎(chǔ)上構(gòu)建經(jīng)濟匯率避險預(yù)警和抵御體系,進而完善匯率避險風(fēng)險管理研究。根據(jù)實地調(diào)研和專家咨詢等方式,構(gòu)建適用于匯率避險風(fēng)險預(yù)警的指標(biāo)體系,選擇合適的指標(biāo)測量風(fēng)險程度,對影響政策執(zhí)行的風(fēng)險因素動態(tài)跟蹤,再根據(jù)風(fēng)險區(qū)間,制定預(yù)警警級,即可實現(xiàn)對風(fēng)險的成功預(yù)警。

(四)反饋跟進:全面消除風(fēng)險隱患,做好政策落實督查員

一是通過調(diào)查問卷、座談等方式,跟蹤了解市場主體對政策的知曉度、理解度以及使用情況,收集市場主體對政策意見建議,提出系統(tǒng)的政策完善建議,推動相關(guān)部門對政策進行優(yōu)化。二是針對政策傳導(dǎo)、執(zhí)行、落實中的堵點、難點,督導(dǎo)相關(guān)部門制定政策落實措施,督促政策落實落地。內(nèi)審部門適時開展政策落實審計“回頭看”,對前期未整改到位的風(fēng)險隱患進行跟進,促進政策執(zhí)行者根據(jù)實際情況采取改進措施,并結(jié)合現(xiàn)行實際情況再次提供有價值的意見建議,推動政策落實“最后一公里”見實效。

(五)確保質(zhì)量:持續(xù)跟蹤形成閉環(huán),撐起政策落實保護傘

以風(fēng)險導(dǎo)向、問題導(dǎo)向為前提,開展持續(xù)跟蹤,對存在問題的整改情況進行重點監(jiān)控,建立整改清單,體現(xiàn)審計精準(zhǔn)度。將發(fā)現(xiàn)的問題及整改情況進行匯總,按已整改、正在整改、尚未整改三大類建立問題整改清單,確保整改進度有時間表、路線圖。對照問題清單,明確時間節(jié)點,緊密銜接,逐一梳理,形成“問題單、錯題本”,通過表單形式動態(tài)展示問題整改全過程,為組織建立起動態(tài)的“病歷檔案”。通過建立縱橫貫通的內(nèi)部監(jiān)督體系和自我約束機制進行閉環(huán)管理,以問題整改促進制度規(guī)范、政策落實,進一步確保審計質(zhì)量,提升全面風(fēng)險防控能力。

(六)優(yōu)勢互補:充分運用審計結(jié)果,提升重大政策管理成效,打造風(fēng)險管理驅(qū)動輪

一是共享內(nèi)審結(jié)果,強化監(jiān)督合力。進一步延伸內(nèi)部監(jiān)督的觸角,將政策落實審計數(shù)據(jù)、問題、結(jié)果與相關(guān)部門進行共享,建立信息共享機制,共同防控風(fēng)險和遏制違法違規(guī)行為。二是定期通報結(jié)果,促進成果轉(zhuǎn)化。定期匯總政策落實審計問題及整改情況,在全系統(tǒng)進行通報,分析整改中存在的問題,總結(jié)經(jīng)驗教訓(xùn),宣傳好的經(jīng)驗做法,實現(xiàn)審計結(jié)果透明化,使中央的“好政策”取得“好效果”,使上級的“好種子”落地生根,獲得“好收成”。

(作者單位:國家外匯管理局山西省分局,郵政編碼:030001,電子郵箱:wdx710128@163.com)

主要參考文獻

[1]畢德富,潘景章,石紅波,等.大數(shù)據(jù)環(huán)境下外匯管理內(nèi)部審計技術(shù)方法創(chuàng)新研究:基于基層外匯局資本項目計算機輔助審計實踐[J].中國內(nèi)部審計, 2020(3):30-37

[2]杜盼盼,任昊源.互聯(lián)網(wǎng)金融時代商業(yè)銀行內(nèi)部審計風(fēng)險問題研究[J].財政監(jiān)督, 2021(19):93-97

[3]國家外匯管理局浙江省分局課題組.運用大數(shù)據(jù)和人工智能技術(shù)促進內(nèi)部審計數(shù)字化轉(zhuǎn)型:以國家外匯管理局為例[J].中國內(nèi)部審計, 2020(11):18-24

[4]胡國正,鐘升,王磊,等.新發(fā)展階段統(tǒng)籌發(fā)展和安全的外匯管理內(nèi)部審計價值增值評估體系研究[J].當(dāng)代金融研究, 2021(Z4):109-120

[5]馬新彬.我國中央銀行內(nèi)部審計部門風(fēng)險導(dǎo)向?qū)徲嬆J窖芯縖J].審計研究, 2015(6):108-112

[6]楊瑾,逯宏強.基于未確知測度理論的外匯風(fēng)險導(dǎo)向?qū)徲嬔芯縖J].西部金融. 2019(10):53-57

[7]Anderson C.Implementing the Professional Practices Framework[M].Altamonte Springs:The IIA Research Foundation, 2002