政府研發補貼對我國上市企業R&D產出的影響

2023-07-10 11:44:58李雙杰尹倩雯

北京聯合大學學報(人文社會科學版) 2023年3期

李雙杰 尹倩雯

[摘要]黨的二十大報告指出,要推動經濟高質量發展,而高科技是經濟高質量發展的引擎,尤其在創新全球化的時代背景下,企業研發和產能升級迫在眉睫。基于2016—2021年我國673家A股上市高技術企業的面板數據,以企業R&D支出為中介變量、企業規模和企業吸收能力為調節變量,構建調節中介效應模型,探究政府研發補貼對企業R&D產出的影響機制。實證結果表明:(1)企業研發支出在政府研發補貼促進企業R&D產出過程起部分中介作用;(2)企業規模在上市企業R&D支出與產出間起正向調節作用,即研發支出對大企業R&D產出的提升效果優于小企業,且企業規模的調節作用存在行業異質性;(3)企業吸收能力在上市企業研發支出與產出間不存在顯著調節作用。

[關鍵詞]政府研發補貼;企業研發支出;企業R&D產出;GPCA;調節中介效應

[中圖分類號]F273.1中圖分類號[文獻標志碼]文獻標志碼A[文章編號]1672-4917(2023)03-0080-10

一、引言

黨的二十大報告指出,要推動經濟高質量發展,而高科技是經濟高質量發展的引擎。盡管我國綜合國力世界排名第二,自主創新研發能力也在不斷增強,但仍與世界發達國家存在一定差距,缺乏核心技術、高耗能高污染等問題始終困擾我國。新一輪科技革命正在進行,基于創新全球化的時代背景,科技創新已占據國家發展核心地位,為解決我國“卡脖子”困境,近年來政府始終密切關注高新技術產業的發展。企業作為自主研發創新的中堅力量,政府必須重視可能由技術外溢引起的市場失靈等問題,并有針對性地規劃研發補貼的發放機制。為盡快實現由“中國制造”向“中國創造”的轉變,政府對企業研發的支持力度逐年加大,但企業創新產出仍較緩慢,明晰政府研發補貼對企業R&D產出的作用機制尤為重要。因此,本文旨在研究分析政府研發補貼對企業R&D支出與產出的影響機理。具體而言,構建專利質量評價體系并計算專利質量評價綜合指數作為R&D產出的代理變量,中介變量為企業R&D支出,調節變量為企業規模和企業吸收能力,通過直接、間接和調節效應探究政府研發補貼對企業R&D產出的內在聯系,以期為提升政府研發補貼使用效率及企業創新產出效率、優化政策制度結構提供參考。

目前,國內外學者對政府研發補貼與企業R&D產出的關系進行了一些研究,大部分學者認為政府研發補貼正向影響上市企業R&D產出,主要集中在三個方面:一是研究政府補貼對企業研發的直接影響。白俊紅[1]通過建立靜態和動態面板數據模型,得出政府補貼能促進企業研發活動的結論。樊琦和韓民春[2]基于制造業企業實證研究發現,政府研發補貼顯著促進企業創新產出,但當市場競爭超過臨界值后,政府R&D投入促進企業創新的作用不斷下降。史潔瓊[3]利用傾向得分匹配模型得出,政府研發補貼能推動企業創新產出量質齊升。李映輝等[4]的分析結果顯示,財政科學技術支出、全國政府性基金對規模以上工業企業高技術產業專利申請數有顯著正相關。二是通過中介效應分析政府補貼對企業研發的影響過程。鄒洋等[5]通過構建中介效應模型分析發現,政府研發補貼能促進企業研發投入,進而提高企業創新產出水平。宋春芳和徐曉媛[6]利用中介效應模型研究發現,政府研發補貼對企業創新有顯著的激勵作用,同時促進企業R&D投入。三是探究政府補貼促進企業研發的特點。Kang和Park[7]認為,政府通過資金投入刺激企業研發,從而影響企業創新產出。Bronzini和Piselli[8]表明,小型企業中政府研發補貼促進企業專利申請量增加的可能性更大。趙欣宇[9]重點探討政府補貼對創業板企業創新行為的作用,結果表明政府補貼對企業研發投入和創新產出均有顯著推動作用。李丹丹[10]采用雙向固定效用模型和面板Tobit模型,分析得出政府研發補貼對企業創新績效存在顯著的激勵效應,且這種正向促進效應具有時滯性。

然而,也有部分學者認為政府研發補貼對上市企業R&D產出無顯著影響。巫強和劉蓓[11]運用系統廣義矩估計方法分析戰略新興產業上市公司相關數據,得出定額研發補貼對上市公司的創新產出沒有顯著影響的結論。范允奇和李曉鐘[12]運用SFA模型和空間外溢效應分析發現,政府R&D投入對技術創新效率沒有明顯影響,政府研發補貼作用的不確定性可能由企業資源、科技政策、產業發展水平等因素引起。

由此可見,學術界對政府研發補貼與企業R&D產出的關系尚未形成統一意見。此外,現有文獻并未考慮政府研發補貼對企業研發產出的作用會受到企業規模、吸收能力等因素的影響。因此,本文以2016—2021年高技術行業673家A股上市企業為研究對象,著重考慮政府研發補貼對企業R&D產出的促進作用和企業研發支出的中介效應,同時考察企業規模和企業吸收能力在研發支出與產出間的調節作用,并進一步分析行業異質性,多角度實證分析政府研發補貼對企業R&D產出的影響過程。

本文主要貢獻在于:(1)構建專利質量評價指標體系,避免衡量R&D產出指標的單一性,綜合考慮了專利產出的數量與質量因素;(2)考慮企業研發支出的中介效應,并結合企業規模和吸收能力二者在企業研發支出對產出影響中的調節作用,進一步明確政府補貼對企業研發產出的作用路徑;(3)分析高技術行業中信息傳輸、軟件和信息技術服務業與高技術制造業的行業異質性,拓展該課題研究。

二、理論分析與假設

(一)政府研發補貼對上市企業R&D產出的直接效應

由于企業研發活動本身具有高風險、不確定、長周期和技術外溢等特征,市場失靈和資金不足等問題必然發生,此時政府干預對于糾正市場失靈具有重要作用。許多學者認為政府研發補貼是最有效的干預手段,政府研發補貼可以增加整個社會的研發投入,帶動企業從事研發活動的積極性。具體而言,政府研發補貼對企業R&D產出有三方面的直接效應:一是政府研發補貼能轉移分攤企業研發投資風險,降低企業進行研發活動的風險預期,從而正向影響其研發產出;二是政策引導,政府研發補貼會幫助企業吸引高校和科研機構等的技術合作和支持,提高企業的研發效率,進而直接提高企業R&D產出;三是獲得政府補貼的企業會在一定程度上受到政府監管,可以提高企業創新質量和企業R&D產出。基于此,提出假設1:

假設1:政府研發補貼正向影響上市企業R&D產出。

(二)政府研發補貼對上市企業R&D產出的中介效應

政府研發補貼直接影響企業R&D支出,進而影響企業從事研發創新、擴大市場等活動的資金支持,最終影響企業的R&D產出。不僅如此,政府研發補貼對于其他投資方和目標客戶群體而言,無疑是積極的信號,投資方很可能因為國家的認可而追加投資,從而使該項目獲得更多的研發資金支持,企業R&D支出的進一步增加也將促進企業R&D產出。因此,本文將企業R&D支出作為中介變量,即政府研發補貼通過影響企業R&D支出進而影響企業R&D產出。其存在的影響路徑如下:一是緩解企業R&D投入的融資約束,政府研發補貼可以直接為企業的研發活動提供部分資金,增加企業R&D支出,進而提高企業R&D產出;二是政府研發補貼的“認證效應”,即其在資本和客戶市場中釋放積極信號,正向引導投資意愿、價格預期及需求量等,從而影響企業預期收益,進一步影響企業R&D支出,形成對企業R&D產出的導向作用;三是企業為爭取更多的政府研發補貼,將根據宏觀政策環境不斷改變自身R&D支出,進而影響其研發產出。基于以上理論提出假設2a與2b:

假設2a:政府研發補貼正向影響上市企業R&D支出。

假設2b:上市企業R&D支出正向影響其R&D產出。

(三)企業吸收能力的調節效應

吸收能力概念首次提出時包括知識獲取、知識同化和知識應用三個維度[13],是企業在自主研發創新過程中能否有效汲取外部環境中有利資源的決定性因素。企業識別、吸收新的外部知識應用于商業目的的能力,直接影響企業研發水平[14],企業吸收能力越強,越有利于增強企業研發合作、外部技術獲取以及區域間流動要素消化利用的有效性,增加研發效率和創新績效[15-16]。具體而言,吸收能力強的企業獲取資金時,能夠靈活運用,在最大程度上轉化為創新產出;反之,吸收能力較弱的企業獲取資金時,無法靈活有效地運用資金,可能導致資金有效利用率低,從而導致企業R&D產出數量少、質量低。基于企業吸收能力的調節效應,提出假設3:

假設3:企業吸收能力在上市企業R&D支出與上市企業R&D產出間起正向調節作用。

(四)企業規模的調節效應

企業規模反映企業R&D支出和追加研發投入的潛能,不同規模企業的資源稟賦和風險承受能力差異明顯。首先,大企業在技術積累和人才儲備等方面都較小企業有明顯優勢,成熟企業在多年發展過程中已形成了較為固定的研發路徑與戰略同盟,擁有穩定的資金來源及客戶市場,核心技術及資源存在相對黏性和核心剛性,且大企業更能夠吸引合作伙伴進行資源整合,以實現資源最大化利用,將研發支出成功轉化為創新產出的效率更高。其次,大企業風險承受能力更強,充足的資金和人才儲備使大企業更傾向于積極探索未知領域,比擔心風險而采取跟隨戰略的小企業更具創新動力。基于企業規模的調節效應,提出假設4:

假設4:企業規模正向調節上市企業R&D支出對企業R&D產出的影響。

三、指標測度與模型構建

(一)指標體系測度與變量說明

1. 指標體系構建與測度

借鑒相關研究成果[17-19],采用理論分析法,遵循科學性、全面性原則,充分考慮指標客觀性和數據可得性,本文基于專利的發明、申請、審查、授權、運營等全過程,從結構、技術和運營三個層面構建專利質量評價指標體系,見表1。

由于本文關注企業層面的面板數據,經典主成分分析僅針對平面數據并不能很好地處理面板數據,因此,本文采用時序全局主成分分析法構建綜合評價指數,該方法在PCA基礎上融入時序分析,打破了PCA的應用局限性,信息量損失更小,且在長期數據分析上更具穩健性和代表性。本文使用RStudio統計軟件進行GPCA,KMO和Bartlett檢驗結果見表2,表明適合作時序全局主成分分析。

前4個主成分的累積方差貢獻率為72.20%(見表3),能夠解釋原始數據中絕大部分信息,因此,提取前4個主成分構建專利質量綜合指數。由第1—4主成分的因子載荷矩陣結果可分別寫出4個線性表達式,將前4個主成分對應的特征值作為權重進行加權,得到前4個主成分計算綜合指數Patentit的權重:

αk=Ek∑4j=1Ej(1)其中,αk為第k主成分在Patentit中的權重,Ek、Ej分別為第k和j主成分的特征值。

構建專利質量綜合指標Patentit為:Patent=0.2615A1+0.0365A2+0.1987A3+

0.2476B1+0.2673B2-0.0838B3+

0.2069C1+0.0511C2+0.2255C3。(2)2. 變量說明(見表4)

(1)被解釋變量。我國專利數量位居全球首位,然而并不能夠代表我國的技術創新水平居于世界最尖端,即衡量企業R&D產出時不僅要考慮數量因素,更需納入專利質量等影響因素。因此,本文選取上述9個代理變量(見表1),應用時序全局主成分分析法構建專利質量評價綜合指數,作為企業R&D產出的代理變量。

(2)解釋變量。為剔除企業規模效應,本文選取企業年報中營業外收入項目下披露的政府研發補助金額與其期末資產總額之比,作為衡量政府研發補貼的指標。

(3)中介變量。選取企業R&D支出作為中介變量,為剔除企業規模效應,采用研發支出金額與其期末總資產之比表示。

(4)調節變量。本文選取企業吸收能力和企業規模作為調節變量。采用前一期專利授權量加1取自然對數表示企業吸收能力;以資產總額衡量企業規模,由于一般研發活動需要大量資金支持,本文采用企業期末資產總額加1取自然對數表示企業規模。

(二)模型構建

1. 中介效應

由圖1可知,c表示解釋變量Subsidy對被解釋變量Patent的總效應,c′表示解釋變量Subsidy影響被解釋變量Patent的直接效應,a*b表示解釋變量Subsidy通過中介變量Spending對被解釋變量Patent產生的中介效應,其中c=a*b+c′。因此,可通過判斷c′的顯著性以衡量中介效應,即若c′顯著則為部分中介效應,如果c′不顯著則為完全中介效應。

本文選用Bootstrap檢驗方法,與其他檢驗方法相比具有較高統計效力,Bootstrap法是公認可以取代Sobel方法直接檢驗系數乘積的方法[20]。Bootstrap檢驗H0:ab=0,對于抽取的樣本,可以得到其系數乘積的估計值記為a^b^,從而構成ab的一個置信度為95%的置信區間,若置信區間不包含0則拒絕原假設,系數乘積顯著[21-22]。

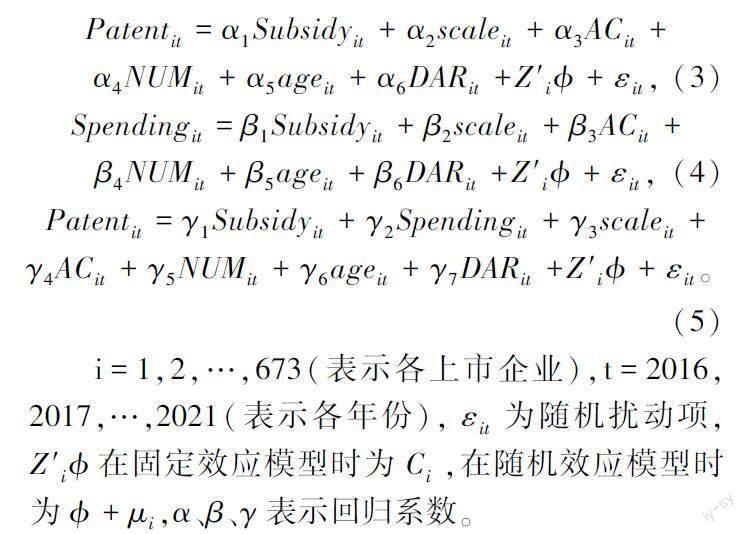

綜上,本文構建面板數據模型(3)—(5)如下:Patentit=α1Subsidyit+α2scaleit+α3ACit+

α4NUMit+α5ageit+α6DARit+Z′i+εit,(3)

Spendingit=β1Subsidyit+β2scaleit+β3ACit+

β4NUMit+β5ageit+β6DARit+Z′i+εit,(4)

Patentit=γ1Subsidyit+γ2Spendingit+γ3scaleit+

γ4ACit+γ5NUMit+γ6ageit+γ7DARit+Z′i+εit。(5)i=1,2,…,673(表示各上市企業),t=2016,2017,…,2021(表示各年份),εit為隨機擾動項,Z′i在固定效應模型時為Ci,在隨機效應模型時為+μi,α、β、γ表示回歸系數。

2. 調節中介效應

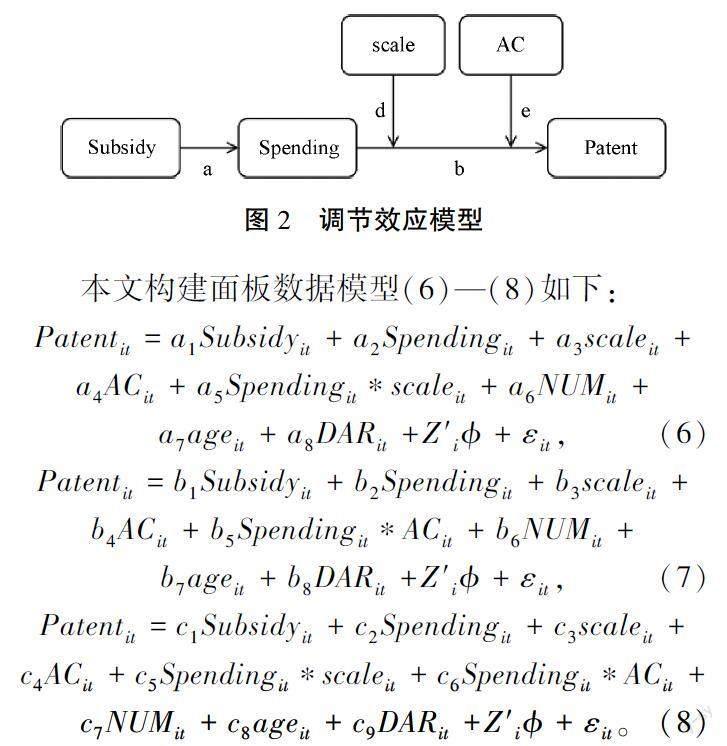

以中介作用為核心,調節作用建立在中介作用的基礎上,即先驗證Subsidy->Spending->Patent中介路徑存在,說明具有中介作用,隨后分析調節作用。

由圖2可知,d、e分別表示調節變量scale、AC對中介變量Spending影響被解釋變量Patent產生的調節效應。

本文構建面板數據模型(6)—(8)如下:Patentit=a1Subsidyit+a2Spendingit+a3scaleit+

a4ACit+a5Spendingit*scaleit+a6NUMit+

a7ageit+a8DARit+Z′i+εit,(6)

Patentit=b1Subsidyit+b2Spendingit+b3scaleit+

b4ACit+b5Spendingit*ACit+b6NUMit+

b7ageit+b8DARit+Z′i+εit,(7)

Patentit=c1Subsidyit+c2Spendingit+c3scaleit+

c4ACit+c5Spendingit*scaleit+c6Spendingit*ACit+

c7NUMit+c8ageit+c9DARit+Z′i+εit。(8)模型(6)和(7)主要檢驗系數a5、b5是否顯著,即通過判斷a5、b5的顯著性確定調節變量企業規模、企業吸收能力是否對企業R&D支出影響R&D產出產生調節效應;模型(8)同時加入兩個調節變量,檢驗系數c5、c6是否顯著,進一步判斷企業規模與企業吸收能力對企業R&D支出影響產出的調節作用。

四、實證分析

基于673家高技術行業上市企業專利與財務等方面相關數據,基于中介效應與調節效應構建模型,運用StataMP 16進行實證分析,考察本文中介變量與調節變量的選擇是否合理,并驗證上述假設。

(一)數據來源與描述性統計

1. 樣本選擇與數據來源

本文以2016—2021年中國高技術行業上市企業為研究對象,參照國民經濟分類行業及高技術行業細分類標準篩選樣本,選取高技術服務業和高技術制造業的9個二級行業的A股上市企業作為高技術行業的代表樣本,剔除ST和*ST企業,最終保留673家企業的4038組有效觀測值,其中,專利質量評價指標相關數據來源于incopat數據庫,其他數據來源于wind數據庫。

2. 描述性統計分析

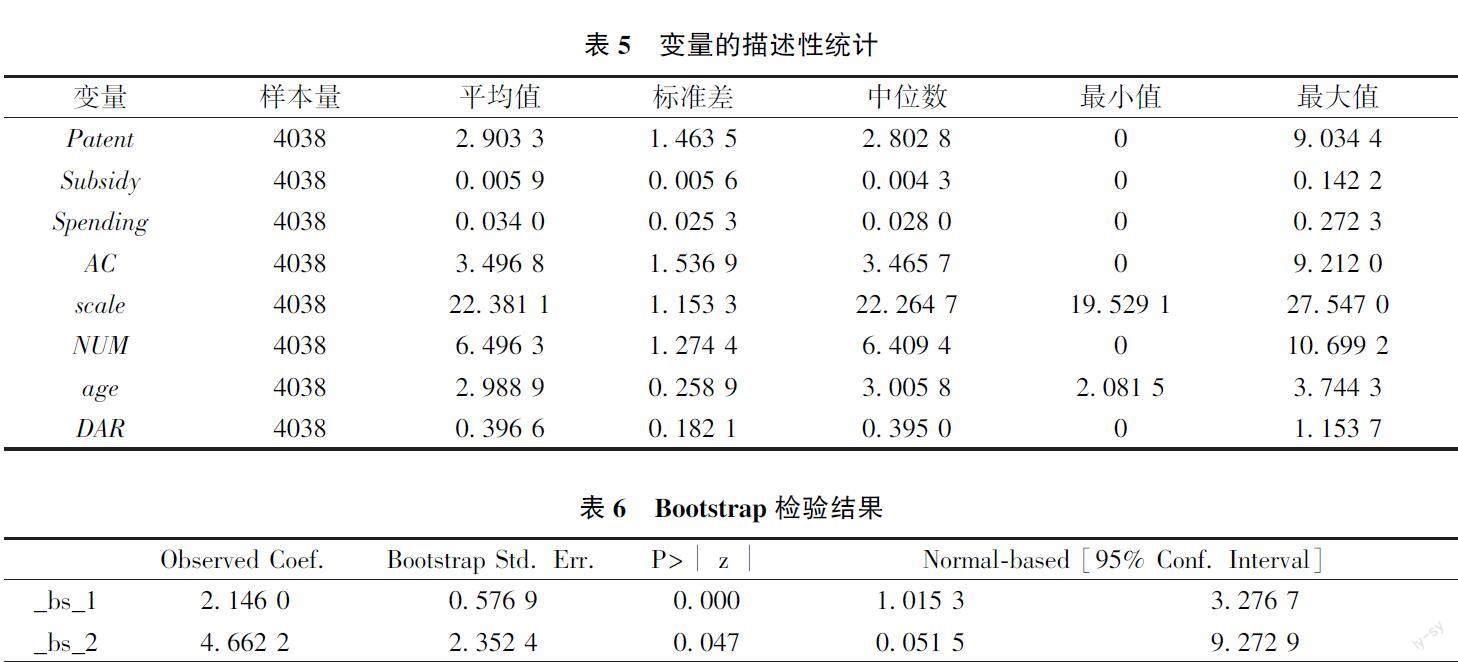

據表5可知,專利質量評價綜合指數的均值為2.903 3,標準差為1.463 5,表明我國高技術行業上市公司整體創新水平良好,但不同企業間R&D產出水平仍存在較大差異。政府研發補貼均值為0.005 9,表明政府對高技術行業的財政支持力度較大,但各企業獲得的研發補貼力度差距也較大。企業R&D支出的均值為0.034 0,表明企業研發支出水平較高,且企業R&D支出遠大于政府研發補貼,可以說明政府補貼并不是企業研發活動的主要支撐來源。企業吸收能力和企業規模的均值分別為3.496 8和22.381 1,標準差分別為1.536 9和1.153 3,進一步表明不同企業間吸收能力與規模存在顯著差異。

(二)模型選擇與回歸結果分析

1. 模型選擇

通過Hausman檢驗判斷面板數據適合固定效應或隨機效應模型,原假設H0:μi與所有解釋變量均不相關。檢驗結果見表7,模型(1)—(6)均拒絕原假設H0,即均采用固定效應模型。

2. 回歸結果分析

由表6可知,_bs_1代表間接效應結果,_bs_2代表直接效應結果,二者置信區間均不包含0,拒絕原假設H0:ab=0,系數乘積顯著,表明既存在正向間接效應也存在正向直接效應。

本文對模型(1)—(6)進行固定效應回歸,結果見表7所示。

回歸(1)中,政府研發補貼的系數估計值為9.032 2,且在1%水平上統計顯著,表明政府研發補貼促進上市企業R&D產出,即假設1成立。

回歸(2)中,政府研發補貼系數估計值在1%水平上統計顯著為0.190 4,表明政府研發補貼正向影響上市企業R&D支出,即假設2a成立。

回歸(3)中,政府研發補貼系數估計值為7.701 0,企業R&D支出系數估計值為6.991 3,且均在1%水平上統計顯著,表明中介變量起部分中介作用,即政府研發補貼既直接影響企業R&D產出又通過企業研發支出正向影響研發產出,假設2b成立。

回歸(4)報告顯示,企業R&D支出系數估計值為7.439 9,在1%水平上統計顯著,即企業R&D支出對產出呈正向影響,而企業R&D支出與企業規模交互項的系數估計值為1.383 2,在10%水平上顯著,說明企業規模正向調節企業R&D支出對產出的影響,假設4成立。對比回歸(2)與回歸(4)可知,企業規模負向影響研發支出,但正向調節R&D支出對產出的影響作用,其原因可能是大企業擁有較為固定的研發戰略和穩定的合作伙伴,已具備核心技術和資源,能夠更有效地進行資源配置,使研發支出轉化為產出的效率更高。

回歸(5)結果顯示,企業R&D支出與吸收能力交互項的系數估計值為負,且在統計意義上并不顯著,與理論分析結果不一致,可能由于企業吸收能力對上市企業研發支出與R&D產出的影響非線性。對比回歸(2)與回歸(5),企業吸收能力顯著促進企業R&D支出,但由于高技術行業特性,創新風險較高,吸收能力較強的企業雖然更有意愿投入研發支出,卻不一定能夠獲得創新成果,因此,也可能導致企業吸收能力的調節作用不顯著,即假設3未得到支持。

回歸(6)中,同時加入企業R&D支出分別與企業規模和企業吸收能力的交互項,企業R&D支出與企業規模交互項的系數估計值為2.054 6,在5%水平上顯著,而企業R&D支出與吸收能力交互項的系數估計值仍為負且不顯著,進一步驗證了前文所述假設4成立,但假設3未得到支持。

(三)穩健性檢驗與內生性檢驗

1. 穩健性檢驗

本文選用變量替換法進行穩健性檢驗,選用“ln(企業員工總數+1)”作為企業規模的替代變量,企業員工人數來源wind數據庫。回歸結果見表8所示,替換調節變量測度方式后,scale與Spending*scale的系數估計值符號和顯著性均與前文保持一致,證明企業規模的調節效應穩健。

2. 內生性檢驗

本文需要考慮兩方面的內生性,一方面是可能存在反向因果,即企業R&D產出能力更強的企業,其自身可能具有較強的政治背景和經濟實力,申請政府研發補貼更容易,研發支出也更多。因此,本文將核心解釋變量提前一期進行回歸,以減弱反向因果影響,見表9中回歸(1)—(2),提前一期的政府研發補貼對企業R&D產出和支出的系數作用方向與原模型一致且均顯著。此外,參考江艇[23]關于調節效應的論述,回歸(4)報告中,企業R&D支出與企業規模交互項的系數在10%水平上顯著,表明企業R&D支出與產出的相關性在不同規模的企業間存在顯著差異,而反向因果在不同的企業間發揮作用的程度相同,說明反向因果不是解釋相關性的全部原因,因此進一步強化了企業R&D支出促進產出的因果關系。

另一方面,本文可能存在遺漏變量。因此,使用工具變量法進行檢驗,參考俞會新等[24]的研究成果,選擇(政府研發補貼-政府研發補貼均值)×(企業R&D支出-企業R&D支出均值)作為政府研發補貼的工具變量IV。結果見表9所示,回歸(3)報告IV-2SLS結果顯示,一階段回歸中,工具變量IV系數為7.123 8,且在1%水平上顯著,符合工具變量與解釋變量強相關,根據Kleibergen-Paap rk LM統計量拒絕IV識別不足的原假設,Kleibergen-Paap Wald rk F統計量為23.114,大于10,按經驗拒絕弱工具變量假設,僅選擇一個工具變量即不存在過度識別問題,二階段回歸中,政府研發補貼系數為21.493 0,企業R&D支出與企業規模交互項系數為1.407 4且均顯著,與原模型一致,表明本文前述的回歸結果穩健。

(四)行業異質性分析

根據國民經濟分類行業標準,將研究對象劃分為信息傳輸、軟件和信息技術服務業(軟件和信息技術服務業、互聯網和相關服務)與高技術制造業(計算機通信和其他電子設備制造業、鐵路船舶航空航天和其他運輸設備制造業、汽車制造業、電氣機械及器材制造業、醫藥制造業、儀器儀表制造業、專用設備制造業),作進一步行業異質性回歸分析。

表10中,對比回歸(1)—(3)與回歸(5)—(7)可知,軟件和信息技術服務業的政府研發補貼對企業研發產出的直接作用和中介作用均要顯著于高技術制造業。本文認為原因如下:首先,相較于互聯網和信息軟件等方面的創新,航空航天等硬件設備的創新產出難度更高,核心技術及資源存在相對黏性和核心剛性,受政府研發補貼和企業R&D支出的影響較小,且企業普遍有固定的研發策略與投資計劃,政府補貼難以影響其原有策略和創新產出水平;其次,高技術制造業由于其行業特殊性,創新風險更高,例如芯片研發等關鍵技術,擴大研發支出未必能夠成功產出。

對比回歸(4)與回歸(8),軟件和信息技術服務業的企業R&D支出與企業規模交互項系數為5.850 9,在1%水平上顯著;高技術制造業的企業R&D支出與企業規模交互項系數為0.119 8,不顯著,表明對軟件和信息技術服務業,企業規模正向調節企業R&D支出對研發產出影響的作用,要顯著于高技術制造業。本文認為原因如下:軟件和信息技術服務業的技術開發周期更短,新技術不斷取代舊技術,產品更新快且競爭性更強,大企業在技術積累和人才儲備等方面都更具優勢,同時大企業更容易吸引同盟進行資源整合以實現資源的最優配置。

五、分析結論與建議

本文基于理論與實證兩方面,論述了政府研發補貼對上市企業R&D產出的影響。研究結果顯示:第一,政府研發補貼對上市企業R&D產出存在直接效應,政府研發補貼促進企業R&D產出;第二,企業研發支出在政府補貼與企業R&D產出間起部分中介作用,即政府研發補貼通過促進企業R&D支出,提升了企業研發產出水平;第三,企業規模在上市企業R&D支出與產出間起正向調節作用,且存在行業異質性,即研發支出對大企業R&D產出的提升效果優于小企業,且軟件和信息技術服務業企業規模的正向調節作用顯著于高技術制造業;第四,企業吸收能力在上市企業R&D支出與產出間不存在顯著調節作用。

依據上述研究結論,本文對政府改善研發補貼效果的途徑提出如下建議:第一,完善對企業R&D的補助政策,加大扶持力度的同時,監管資金流向,盡量減少企業由于研發經費不足而無法順利開展工作的情況,轉移分擔企業研發投資風險,同時建立健全研發補貼監管和審查制度,確保每一筆經費物盡其用。第二,建立企業R&D數據庫,減少信息不對稱,以政府數據庫作擔保,促進企業間或企業與高校、研究所等合作,兼顧技術保密與外部資金獲取,共同提升研發創新效率。第三,完善企業研發產出評估體系,兼顧創新產出的“質”與“量”,構建高質量評價指標體系,以衡量政府研發補貼對企業R&D產出的促進效果,便于及時調整政策方向。第四,合理分配補貼資源,提高針對性,更多地關注創新型企業的發展,充分考慮企業規模的正向調節作用,同時鑒于行業異質性,政府部門可以考慮向信息傳輸、軟件和信息技術服務業傾斜更多的政府補貼,而針對高技術制造業則可以提供其他多種政策形式的扶持。

[參考文獻]

[1]白俊紅:《中國的政府R&D資助有效嗎? 來自大中型工業企業的經驗證據》,《經濟學(季刊)》2011年第4期,第1375—1400頁。

[2]樊琦、韓民春:《我國政府R&D投入、市場競爭與自主創新關系研究》,《中國科技論壇》2011年第3期,第10—14頁。

[3]史潔瓊:《政府研發補貼提高了企業創新質量嗎?——來自中國上市公司的經驗證據》,《企業經濟》2021年第11期,第100—108頁。

[4]李映輝、詹湘東、吳玲玉:《政府研發補貼對企業創新的影響——基于規模以上高新技術工業企業數據》,《科技創業月刊》2021年第12期,第4—9頁。

[5]鄒洋、葉金珍、李博文:《政府研發補貼對企業創新產出的影響——基于中介效應模型的實證分析》,《山西財經大學學報》2019年第1期,第17—26頁。

[6]宋春芳、徐曉媛:《政府研發補貼對企業創新產出的影響研究》,《財會研究》2020年第6期,第13—16頁。

[7]Kyung-Nam Kang, Hayoung Park:“Influence of government R&D support and inter-firm collaborations on innovation in Korean biotechnology SMEs”,Technovation,Vol.32,No.1,2011,pp.68-78.

[8]Raffaello Bronzini, Paolo Piselli:“The impact of R&D subsidies on firm innovation”,Research Policy,Vol.45,No.2,2016,pp.442-457.

[9]趙欣宇:《政府補貼對創業板企業創新影響的實證研究》,山東大學2021年學位論文。

[10]李丹丹:《政府研發補貼對企業創新績效的影響研究——基于企業規模和產權異質性視角》,《經濟學報》2022年第1期,第141—161頁。

[11]巫強、劉蓓:《政府研發補貼方式對戰略性新興產業創新的影響機制研究》,《產業經濟研究》2014年第6期,第41—49頁。

[12]范允奇、李曉鐘:《政府R&D投入、空間外溢與我國高技術產業技術創新效率》,《工業技術經濟》2014年第5期,101—107頁。

[13]Wesley M. Cohen, Daniel A. Levinthal:“Absorptive Capacity: A New Perspective on Learning and Innovation”,Administrative Science Quarterly,Vol.35,No.1,1990,pp.128-152.

[14]袁勝超:《數字化驅動了產學研協同創新嗎?——兼論知識產權保護與企業吸收能力的調節效應》,《科學學與科學技術管理》2023年第4期,第60—81頁。

[15]柳卸林、張文逸、葛爽等:《數字化是否有利于縮小城市間發展差距?——基于283個城市的實證研究》,《科學學與科學技術管理》2021年第6期,第102—113頁。

[16]樊霞、趙丹萍、何悅:《企業產學研合作的創新效率及其影響因素研究》,《科研管理》2012年第2期,第33—39頁。

[17]楊登才、李國正:《高校專利質量評價體系重構與測度——基于23所高校的實證分析》,《北京工業大學學報(社會科學版)》2021年第2期,第109—121頁。

[18]李仲飛、楊亭亭:《專利質量對公司投資價值的作用及影響機制》,《管理學報》2015年第8期,第1230—1239頁。

[19]丁煥峰、何小芳、孫小哲:《中國城市專利質量評價及時空演進》,《經濟地理》2021年第5期,第113—121頁。

[20]溫忠麟、葉寶娟:《中介效應分析:方法和模型發展》,《心理科學進展》2014年第5期,第731—745頁。

[21]方杰、張敏強:《中介效應的點估計和區間估計:乘積分布法、非參數Bootstrap和MCMC法》,《心理學報》2012年第10期,第1408—1420頁。

[22]Preacher Kristopher J, Hayes Andrew F:“Asymptotic and resampling strategies for assessing and comparing indirect effects in multiple mediator models”,Behavior research methods,Vol.40,No.3,2008,pp.879-891.

[23]江艇:《因果推斷經驗研究中的中介效應與調節效應》,《中國工業經濟》2022年第5期,第100—120頁。

[24]俞會新、關忠路、張淼等:《政府創新補助對環保企業創新的影響研究——基于外部監督調節效應分析》,《華東經濟管理》2020年第7期,第1—8頁。

The Influence of Government R&D Subsidies on the R&D Outputs of Chinese?Listed Enterprises: An Empirical Study on the Moderating Mediation Effect

Li Shuangjie, Yin Qianwen

(Economics and Management School, Beijing University of Technology,Beijing 100124, China)

Abstract:? The report of the 20th National Congress of the Communist Party of China points out that we need to promote high-quality economic development, and high-tech is the engine of high-quality economic development. Especially in the era of innovation globalization, enterprise research and development and capacity upgrading are urgent. Based on the panel data of 673 Chinese A-share listed high-tech enterprises from 2016 to 2021, a moderating mediation effect model is established to explore the impact of government R&D subsidies on enterprise R&D outputs, taking enterprise R&D expenditure as the mediating variable and enterprise size and absorption capacity as the moderating variables. The empirical results show that: (1) enterprise R&D expenditure plays a partial mediating role in the process of government R&D subsidies promoting enterprise R&D output; (2) Enterprise size has a positive moderating effect on the relationship between R&D expenditure and output of listed enterprises, that is, the improvement effect of R&D expenditure on R&D output of large enterprises is better than that of small enterprises, and the moderating effect of enterprise size has industry heterogeneity; (3) The absorptive capacity of enterprises has no significant moderating effect on R&D expenditure and output of listed enterprises.

Key words:Government research and development subsidy;Enterprise R&D expenditure;Enterprise R&D output;GPCA;Moderating Mediation Effect

(責任編輯劉永俊;責任校對朱香敏編輯)